Aperçu du marché de l’IA en endoscopie :

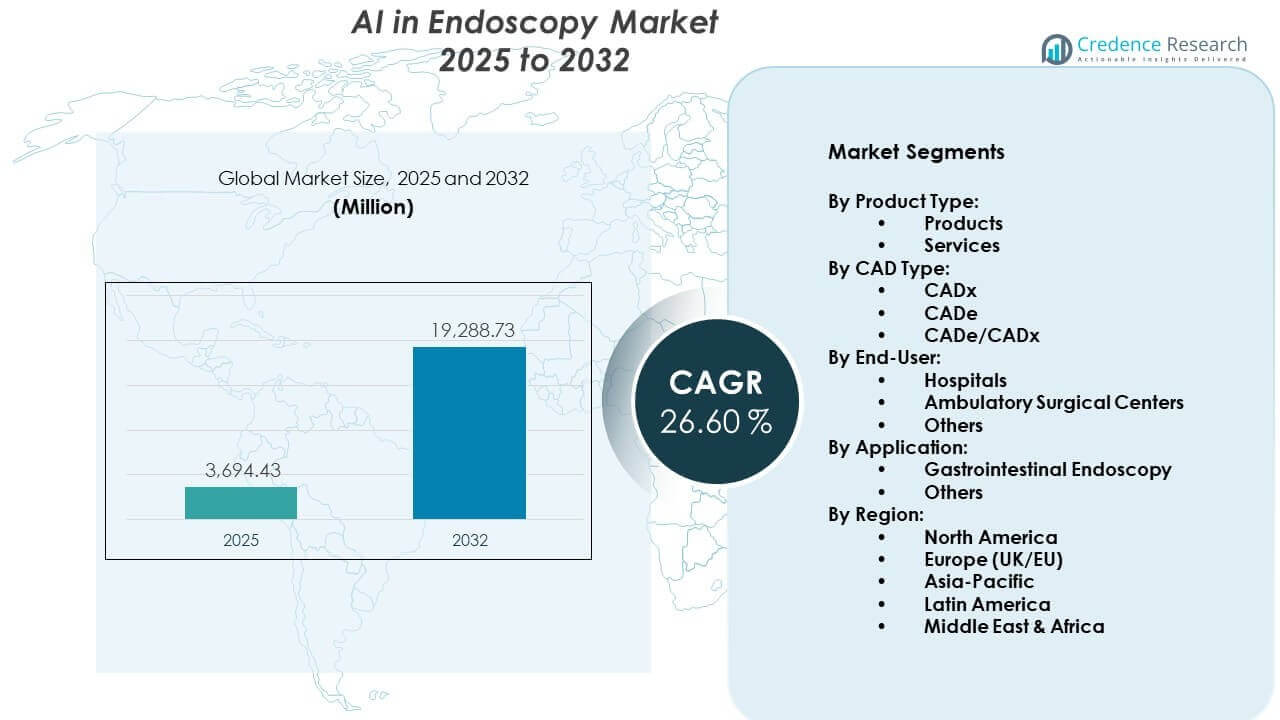

Le marché de l’IA en endoscopie devrait passer de 3 694,43 millions USD en 2025 à environ 19 288,73 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 26,60 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’IA en Endoscopie 2025 |

3 694,43 millions USD |

| Marché de l’IA en Endoscopie, TCAC |

26,60% |

| Taille du Marché de l’IA en Endoscopie 2032 |

19 288,73 millions USD |

Perspectives du marché de l’IA en endoscopie :

- L’Amérique du Nord est en tête avec 38 % de part de marché, grâce à une adoption précoce, une infrastructure solide et un volume élevé de procédures ; l’Europe suit avec 29 %, soutenue par des initiatives de santé publique et des approbations réglementaires ; l’Asie-Pacifique détient 20 %, reflétant des investissements croissants et une charge croissante de cancer.

- L’Asie-Pacifique est la région à la croissance la plus rapide en raison de l’expansion des programmes de dépistage, de l’augmentation du volume des procédures et de l’adoption croissante dans les économies émergentes comme la Chine, le Japon et l’Inde.

- L’endoscopie gastro-intestinale représente plus de 65 % du marché par application, en raison du dépistage généralisé du cancer colorectal et de l’adoption massive des outils CADe.

- Les hôpitaux dominent le segment des utilisateurs finaux avec plus de 70 % de part, soutenus par un débit élevé de patients et une préparation de l’infrastructure pour l’intégration de l’IA.

Moteurs du marché de l’IA en endoscopie :

Augmentation de la charge mondiale des troubles gastro-intestinaux et colorectaux

L’incidence croissante des maladies gastro-intestinales et colorectales crée une forte demande pour un diagnostic précoce et précis. Les systèmes de santé à travers les régions sont sous pression pour réduire la mortalité liée au cancer grâce à un dépistage régulier. L’IA en endoscopie aide à détecter les polypes et les tumeurs avec une plus grande sensibilité que les techniques traditionnelles. Le besoin d’identification précoce pousse les établissements à adopter des outils de reconnaissance d’image alimentés par l’IA. Les gouvernements et les organismes privés soutiennent des programmes de sensibilisation qui encouragent l’utilisation préventive de l’endoscopie. Cela conduit à une base plus large de patients bénéficiant de diagnostics automatisés en temps réel. Avec le vieillissement de la population et les mauvaises habitudes alimentaires, les conditions gastro-intestinales chroniques deviennent également plus fréquentes. Le marché de l’IA en endoscopie gagne un élan constant en raison de cette charge de maladie.

- Par exemple, Medtronic a rapporté que son module d’endoscopie intelligent GI Genius™ a démontré une augmentation absolue de 14 % du taux de détection des adénomes (ADR) par rapport à la coloscopie standard dans un essai clinique à grande échelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Besoin croissant d’optimisation des flux de travail et de soutien aux cliniciens

Les hôpitaux font face à des défis liés aux contraintes de temps, aux lacunes en personnel et à l’augmentation du volume des procédures. Les outils d’IA réduisent le temps d’interprétation endoscopique, aidant les cliniciens à travailler plus rapidement et plus efficacement. Cela permet de signaler en temps réel les anomalies, réduisant ainsi le risque d’erreur humaine. En soutenant les décisions cliniques, l’IA améliore la confiance diagnostique, notamment dans les petites structures. Les grands centres utilisent l’IA pour optimiser l’utilisation des ressources et gérer la charge de patients. La formation des nouveaux endoscopistes devient plus facile grâce aux plateformes d’IA assistive qui guident la prise de décision. Les chirurgiens et gastroentérologues peuvent déléguer les tâches répétitives à l’automatisation. Le marché de l’IA en endoscopie bénéficie du besoin d’améliorer la productivité dans les systèmes de santé.

- Par exemple, Olympus Corporation a lancé sa plateforme ENDO-AID, qui utilise le système d’endoscopie EVIS X1 pour atteindre une sensibilité de 94,8 % dans la détection des lésions coliques. Selon Olympus Global, ce système alimenté par l’IA fournit des alertes visuelles en temps réel pour aider les endoscopistes à identifier les polypes qui pourraient autrement être manqués, réduisant efficacement la charge cognitive et la fatigue oculaire associées aux sessions de dépistage intensives.

Cadres réglementaires de soutien et politiques d’intégration de l’IA

Les agences de réglementation médicale deviennent plus ouvertes à l’adoption de l’IA dans les environnements cliniques. La FDA, l’EMA et d’autres ont publié des directives soutenant l’utilisation sûre de l’IA dans les diagnostics. Les gouvernements financent également des programmes de recherche qui développent des outils d’endoscopie basés sur l’IA pour les hôpitaux publics. Cela améliore l’accès clinique et pousse les acteurs de l’industrie à innover rapidement. Les assureurs santé commencent à reconnaître les procédures assistées par l’IA pour le remboursement. Les politiques nationales de dépistage du cancer recommandent de plus en plus des systèmes d’imagerie avancés pour les diagnostics de masse. Les premières approbations de produits aident les start-ups et les géants de la med-tech à entrer plus rapidement sur les marchés. Le marché de l’IA en endoscopie prospère dans les environnements où la politique et l’innovation s’alignent.

Avancées technologiques en apprentissage profond et traitement d’image

Les avancées continues en apprentissage profond permettent aux modèles d’IA d’analyser des motifs visuels complexes dans les images endoscopiques. De nouveaux algorithmes améliorent la précision diagnostique pour plusieurs types de lésions. L’Edge AI et le matériel embarqué réduisent la latence et améliorent le traitement vidéo en temps réel. L’intégration de l’IA avec les systèmes d’endoscopie HD et 4K améliore la visibilité et la détection. Cela permet aux hôpitaux d’utiliser des systèmes avancés sans remplacer toute l’infrastructure. Les plateformes basées sur le cloud offrent également des outils d’analyse post-procédure et de stratification des risques. Les fournisseurs continuent de développer des logiciels d’IA compatibles avec les grandes marques d’endoscopes. Le marché de l’IA en endoscopie s’étend à mesure que ces technologies mûrissent et se développent.

Tendances du marché de l’IA en endoscopie :

Émergence d’outils de détection de polypes assistés par l’IA en temps réel

Les entreprises proposent désormais des outils alimentés par l’IA capables de détecter les polypes et les lésions lors de la coloscopie en direct. Ces systèmes utilisent l’entrée vidéo en temps réel pour mettre en évidence les zones préoccupantes à l’écran. Les médecins peuvent prendre des décisions instantanées, améliorant l’efficacité des procédures et les résultats pour les patients. Cette tendance déplace l’IA au-delà de l’analyse post-procédure vers le soutien à l’intervention en direct. Des produits comme GI Genius et CAD EYE sont déjà déployés dans les hôpitaux du monde entier. Cela signale un changement majeur dans la manière dont les diagnostics s’intègrent au flux des procédures. Les cliniciens préfèrent les systèmes nécessitant une configuration minimale ou une perturbation du flux de travail. Le marché de l’IA en endoscopie voit une demande croissante pour des capacités en temps réel.

- Par exemple, Fujifilm a développé le système CAD EYE, qui peut identifier les polypes à une vitesse de traitement de 60 images par seconde, garantissant une latence nulle entre le flux vidéo et les alertes visuelles générées par l’IA.

Intégration de l’IA avec des plateformes d’analytique post-procédure basées sur le cloud

Les outils d’endoscopie basés sur l’IA se connectent désormais à des plateformes cloud pour stocker, analyser et récupérer les données des procédures. Ces plateformes aident à suivre la récurrence des polypes, les résultats des patients et les caractéristiques des lésions au fil du temps. Cela améliore les soins de suivi et soutient la planification de traitements personnalisés. Les hôpitaux utilisent l’analytique basée sur le cloud pour comparer les performances entre les établissements. Ces plateformes soutiennent également la formation à distance et le partage de cas entre professionnels. Les modèles d’IA s’améliorent grâce à l’apprentissage continu sur ces grands ensembles de données. Les fournisseurs obtiennent des informations pour affiner les algorithmes et élargir les applications. Le marché de l’IA en endoscopie gagne en traction grâce à cette intégration des plateformes cliniques et analytiques.

- Par exemple, Iterative Health (anciennement Iterative Scopes) utilise une plateforme d’IA basée sur le cloud pour standardiser les évaluations de la maladie inflammatoire de l’intestin (MII). Alors que les recherches récentes impliquant l’IA pour la colite ulcéreuse utilisent souvent des ensembles de données plus petits et de haute qualité pour l’entraînement, tels qu’environ 40 000 images, l’entreprise a utilisé ses algorithmes pour identifier et exclure jusqu’à 31 % des patients qui ne répondaient pas aux critères stricts de sévérité de la maladie dans les essais cliniques.

Expansion des applications d’endoscopie par capsule activées par l’IA

L’endoscopie par capsule, déjà populaire pour l’imagerie GI non invasive, est améliorée par l’IA pour le triage des images et la détection des anomalies. L’IA réduit le temps nécessaire pour examiner des milliers d’images par patient. Elle signale automatiquement les saignements, inflammations ou tumeurs pour examen. Les médecins utilisent l’IA pour se concentrer sur les images cliniquement pertinentes, gagnant ainsi du temps. Les cliniques éloignées bénéficient des rapports automatisés générés par le modèle d’IA. Les patients préfèrent les procédures par capsule en raison du confort et de la commodité. Cette tendance soutient l’adoption dans les milieux ruraux et de soins à domicile. Le marché de l’IA en endoscopie se diversifie grâce à ces solutions basées sur les capsules.

Adoption croissante de l’IA pour le soutien de l’endoscopie pédiatrique et gériatrique

Les patients pédiatriques et gériatriques présentent souvent des défis uniques en matière de diagnostic en raison de symptômes atypiques et d’un risque accru de complications. Les outils d’IA offrent un soutien amélioré en augmentant la précision et en réduisant le besoin de procédures répétées. Les médecins s’appuient sur des informations automatisées pour aider dans les cas rares et subtils. Des modèles d’IA spécialement formés sont développés pour ces groupes vulnérables. Les hôpitaux construisent des parcours dédiés utilisant des outils d’IA pour minimiser les interventions invasives. Les établissements gériatriques utilisent l’IA pour aider les endoscopies chez les patients ayant des limitations cognitives ou physiques. Les centres pédiatriques appliquent l’IA pour la détection précoce des troubles du développement gastro-intestinal. Le marché de l’IA en endoscopie répond à cette tendance avec des solutions spécialisées.

Analyse des défis du marché de l’IA en endoscopie :

La confidentialité des données, la validation clinique et l’utilisation éthique limitent l’adoption généralisée

L’IA en endoscopie repose sur l’accès à de grands ensembles de données d’images cliniques, ce qui soulève des problèmes de confidentialité et de consentement. Les hôpitaux doivent s’assurer que toutes les données utilisées pour la formation sont conformes aux réglementations locales. Certaines institutions hésitent à adopter des outils d’IA en raison de la responsabilité incertaine en cas d’erreurs de diagnostic. Les cliniciens exigent des niveaux élevés de validation avant de faire confiance à l’IA lors de procédures en direct. Il y a également des préoccupations concernant les biais algorithmiques et le manque de transparence dans la prise de décision. Les fournisseurs font face à des processus d’approbation longs et coûteux pour chaque marché régional. Cela ralentit l’innovation et limite le nombre de produits atteignant les hôpitaux. Le marché de l’IA en endoscopie doit aborder la confiance et la sécurité pour se développer davantage.

Barrières à l’intégration avec l’équipement existant et résistance du personnel

De nombreux hôpitaux fonctionnent avec des systèmes d’endoscopie plus anciens qui ne sont pas compatibles avec l’IA. La mise à niveau de l’infrastructure nécessite un investissement en capital important et un soutien technique. Les petites cliniques ont particulièrement du mal à se permettre ou à intégrer de nouveaux logiciels d’IA. Il y a également une résistance de la part des cliniciens qui craignent de perdre le contrôle ou se méfient des résultats des algorithmes. Les programmes de formation sont encore limités dans de nombreuses régions, entraînant une sous-utilisation des outils disponibles. L’assistance en temps réel par l’IA peut perturber les flux de travail diagnostiques traditionnels si elle n’est pas gérée correctement. Les départements informatiques font face à des problèmes de compatibilité entre les systèmes des fournisseurs et les réseaux hospitaliers. Le marché de l’IA en endoscopie continue de connaître une adoption lente dans les environnements aux ressources limitées.

Opportunités du marché de l’IA en endoscopie :

Investissement croissant dans les start-ups d’IA et collaborations MedTech

Les sociétés de capital-risque financent des start-ups d’IA en endoscopie axées sur les diagnostics intelligents et l’automatisation des flux de travail. Les grandes entreprises de medtech s’associent à ces start-ups pour co-développer des outils approuvés par la FDA. Les hôpitaux testent de plus en plus les systèmes d’IA dans les départements de gastroentérologie. Les modèles de livraison d’IA basés sur le cloud réduisent le coût d’entrée pour de nombreux établissements. Le marché de l’IA en endoscopie bénéficie de cet écosystème d’innovation en expansion. Il ouvre la voie à des applications de niche pour différents types de maladies et segments de patients. Ces partenariats accélèrent la disponibilité mondiale des produits et l’amélioration des performances.

Potentiel croissant sur les marchés émergents avec une forte charge de morbidité

Les pays émergents signalent une augmentation des cas de cancers digestifs et d’infections gastro-intestinales. Les gouvernements poussent pour un accès diagnostique abordable dans les zones rurales et urbaines. Les outils d’IA offrent des solutions évolutives pour le dépistage de grandes populations avec moins de spécialistes. Les unités d’endoscopie mobiles intégrées avec des logiciels d’IA peuvent atteindre des zones éloignées. Cela aide à détecter les premiers signes de cancer là où les experts formés manquent. Le marché de l’IA en endoscopie trouve une forte demande future dans les pays avec des lacunes importantes en matière de dépistage. La croissance reposera sur des partenariats public-privé et l’expansion des infrastructures numériques.

Analyse de la segmentation du marché :

Par type de produit

Le marché de l’IA en endoscopie segmente le type de produit en produits et services. Les produits incluent des équipements endoscopiques alimentés par l’IA et des modules logiciels intégrés qui soutiennent l’analyse d’image en temps réel. Les hôpitaux préfèrent les solutions basées sur des dispositifs qui intègrent l’IA directement dans les systèmes d’endoscopie pour une utilisation fluide du flux de travail. Les fournisseurs se concentrent sur la compatibilité avec les endoscopes et unités d’imagerie existants. Les services couvrent les mises à jour logicielles, l’analyse en cloud, la maintenance et les programmes de formation. De nombreux établissements adoptent des plateformes d’IA basées sur l’abonnement pour réduire l’investissement initial. Les modèles de service soutiennent également le suivi des performances et le raffinement des algorithmes au fil du temps. Les deux segments jouent un rôle essentiel dans l’expansion de l’adoption clinique.

- Par exemple, Pentax Medical a introduit le système DISCOVERY™ AI, qui est logé dans une unité matérielle compacte qui s’intègre aux tours d’endoscopie existantes via une simple connexion HDMI, nécessitant moins de 5 minutes pour l’étalonnage complet du système.

Par Type de CAD

Le marché divise le type de CAD en systèmes CADx, CADe et hybrides CADe/CADx. Les outils CADe se concentrent sur la détection d’anomalies telles que les polypes et les lésions pendant les procédures. Les systèmes CADx aident les médecins à caractériser les résultats détectés et à évaluer le risque de malignité. Les solutions hybrides CADe/CADx combinent détection et diagnostic sur une seule plateforme. Les prestataires de soins de santé privilégient les systèmes intégrés qui améliorent le soutien à la décision et réduisent les erreurs d’interprétation. Les développeurs de technologies affinent les algorithmes pour améliorer la précision selon les types de lésions. Chaque catégorie de CAD soutient des besoins cliniques distincts tout en renforçant la confiance diagnostique.

- Par exemple, NEC Corporation a développé un logiciel CADx qui analyse environ 80 caractéristiques différentes d’un polype pour différencier les lésions néoplasiques des lésions non néoplasiques avec un taux de précision dépassant 90% en moins de 0,5 seconde.

Par Utilisateur Final

Les hôpitaux représentent le plus grand groupe d’utilisateurs finaux en raison des volumes élevés de procédures et de l’infrastructure avancée. Les grands centres tertiaires déploient des outils d’IA pour standardiser la qualité entre les départements. Les centres de chirurgie ambulatoire adoptent des solutions d’IA compactes pour améliorer l’efficacité dans les environnements ambulatoires. Les petites cliniques et centres spécialisés entrent dans la catégorie des autres. Ces établissements recherchent des outils d’IA rentables qui s’intègrent avec des ressources limitées. La demande des utilisateurs finaux varie en fonction de la complexité des procédures et de la charge de patients. Une adoption plus large dépend de la formation et du soutien au remboursement.

Par Application

L’endoscopie gastro-intestinale détient la part d’application dominante en raison du dépistage généralisé du cancer colorectal. Les systèmes d’IA aident à détecter les lésions GI à un stade précoce et à améliorer les taux de détection des adénomes. Les autres applications incluent la pneumologie, l’urologie, la gynécologie, l’orthopédie et les procédures oncologiques. Les médecins utilisent l’IA pour améliorer la visualisation et réduire les omissions dans ces spécialités. L’adoption inter-spécialités élargit l’empreinte technologique au sein de la pratique endoscopique. La diversité des applications renforce le potentiel de croissance du marché à long terme.

Ségrégation :

Par Type de Produit :

Par Type de CAD :

Par Utilisateur Final :

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres

Par application :

- Endoscopie gastro-intestinale

- Autres

Par région :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Amérique du Nord

L’Amérique du Nord domine le marché de l’IA en endoscopie avec une part de marché de plus de 38% en 2025. La région bénéficie de l’adoption précoce des outils de santé alimentés par l’IA, d’une infrastructure d’endoscopie bien établie et de cadres de remboursement solides. Des acteurs majeurs comme Medtronic et Olympus exploitent des installations de recherche et des réseaux de déploiement étendus aux États-Unis et au Canada. Les hôpitaux de la région investissent massivement dans les systèmes CADe/CADx en temps réel pour le dépistage du cancer colorectal. Les institutions académiques contribuent également en validant les modèles d’IA par le biais d’essais cliniques. La demande continue d’augmenter en raison de l’accent mis par la région sur les soins axés sur la valeur et la précision diagnostique. L’Amérique du Nord reste à la pointe de l’innovation et des lancements de produits.

Europe

L’Europe détient la deuxième plus grande part du marché de l’IA en endoscopie, représentant près de 29% des revenus mondiaux en 2025. Des pays comme l’Allemagne, le Royaume-Uni et la France déploient des outils avancés d’IA sous des directives de santé structurées. Les organismes de réglementation tels que l’EMA soutiennent les approbations accélérées pour les dispositifs de diagnostic assistés par l’IA. Les initiatives de santé publique mettent l’accent sur la détection précoce du cancer, stimulant l’investissement dans les solutions d’endoscopie gastro-intestinale. Les hôpitaux adoptent des systèmes intégrés à l’IA qui réduisent les erreurs de diagnostic et standardisent les résultats des procédures. Les startups régionales collaborent avec les OEM pour localiser les outils d’IA pour les flux de travail cliniques de l’UE. L’Europe maintient une forte croissance grâce au soutien des politiques et à la confiance croissante des cliniciens dans l’automatisation.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide sur le marché de l’IA en endoscopie, avec une part de marché d’environ 20% en 2025. Le Japon, la Chine, la Corée du Sud et l’Inde stimulent l’adoption en raison de la charge croissante du cancer, de la numérisation croissante des soins de santé et de l’augmentation des volumes de procédures. Les gouvernements soutiennent les programmes de dépistage basés sur l’IA dans les hôpitaux publics, en particulier pour les cancers colorectaux et gastriques. Des acteurs locaux émergent avec des solutions d’IA rentables adaptées aux besoins régionaux. L’expansion croissante des centres d’endoscopie et la croissance du tourisme médical soutiennent davantage la pénétration technologique. La vaste base de population de l’Asie-Pacifique et la demande diagnostique non satisfaite la positionnent pour une accélération rapide du marché. Les flux d’investissement des entreprises mondiales de technologies médicales continuent d’élargir l’accès dans les villes de niveau 2 et 3.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché de l’IA en endoscopie présente une forte concurrence entre les leaders mondiaux de la medtech et les startups spécialisées en IA. Des entreprises telles que Medtronic, Olympus Corporation, FUJIFILM Corporation et PENTAX Medical se concentrent sur des plateformes d’imagerie intégrées avec IA. Ces entreprises tirent parti de réseaux de distribution établis et de partenariats hospitaliers pour accroître l’adoption. Des startups comme MAGENTIQ EYE rivalisent par l’innovation de niche dans la détection des polypes et l’analyse en temps réel. Les acteurs du marché privilégient les approbations réglementaires, la validation clinique et la compatibilité logicielle avec les systèmes d’endoscopie existants. Les collaborations stratégiques avec les hôpitaux et les centres de recherche renforcent la crédibilité des produits. Les mises à jour continues des capacités CADe et CADx façonnent le positionnement concurrentiel. Les modèles de tarification, les contrats de service et l’intégration cloud différencient davantage les offres à travers les régions.

Développements récents :

- En février 2026, PENTAX Medical a établi une présence stratégique en recherche et développement dans le district d’innovation The Pearl à Charlotte, NC, en se concentrant sur l’avancement des technologies endoscopiques grâce à son nouveau laboratoire d’ingénierie. De plus, la société a solidifié un partenariat en mai 2024 pour distribuer l’appareil de détection de lésions assisté par IA MAGENTIQ-COLO aux États-Unis, qui a officiellement débuté le 1er octobre 2024.

- En novembre 2025, Olympus a dévoilé une stratégie d’entreprise mondiale complète axée sur la transformation d’un fournisseur de matériel à un leader des soins intelligents et intégrés alimentés par l’IA et des écosystèmes numériques connectés au cloud. Plus tôt, en septembre 2025, la société a lancé OLYSENSE CAD/AI, une suite d’applications basées sur le cloud (CADDIE, CADU et SMARTIBD) conçues pour aider à détecter les lésions et évaluer des conditions comme l’œsophage de Barrett et la colite ulcéreuse aux États-Unis et en Europe.

- En novembre 2025, Fujifilm India a atteint un jalon avec la première installation de l’État du système d’endoscopie alimenté par IA CAD EYE à l’hôpital Fortis de Jaipur pour améliorer la détection précoce des cancers gastriques et du côlon. Cette expansion a suivi le lancement en août 2025 d’ENDOVEDA, une plateforme de rapport d’endoscopie numérique développée en Inde pour rationaliser la documentation clinique et intégrer la capture d’images haute définition avec les systèmes hospitaliers.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de CAD, l’utilisateur final, l’application et la région. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’IA en endoscopie deviendra une composante de routine des diagnostics gastro-intestinaux dans les établissements de santé primaires, secondaires et tertiaires.

- Les hôpitaux intégreront l’IA avec des plateformes cloud et edge pour permettre l’amélioration d’images en temps réel, la génération de rapports automatisés et le suivi longitudinal des patients.

- Les systèmes dotés d’IA s’étendront au-delà du GI pour soutenir les procédures bronchoscopiques, cystoscopiques et gynécologiques, diversifiant ainsi la base d’applications.

- Les start-ups et les géants de la medtech intensifieront les partenariats pour co-développer des outils CADx/CADe adaptés aux besoins procéduraux spécifiques et aux populations de patients.

- Les gouvernements augmenteront le financement pour le dépistage du cancer alimenté par l’IA, accélérant l’adoption dans les régions mal desservies et renforçant les capacités des soins de santé publics.

- L’intégration de l’IA avec les systèmes d’endoscopie robotique soutiendra les chirurgies mini-invasives et les biopsies guidées avec précision dans une anatomie complexe.

- Les programmes de formation pour les endoscopistes intégreront des modules d’IA pour standardiser les compétences d’interprétation et réduire les courbes d’apprentissage pour les nouveaux cliniciens.

- L’IA en endoscopie évoluera vers des diagnostics personnalisés en reliant l’imagerie avec l’historique du patient, les données génétiques et les résultats cliniques.

- Les cadres réglementaires mûriront, conduisant à des approbations d’IA plus rapides et à une couverture d’assurance plus large pour les procédures assistées par IA à l’échelle mondiale.

- Le marché de l’IA en endoscopie connaîtra un passage vers des modèles basés sur l’abonnement et l’IA en tant que service, rendant les solutions plus évolutives et accessibles.