Aperçu du Marché

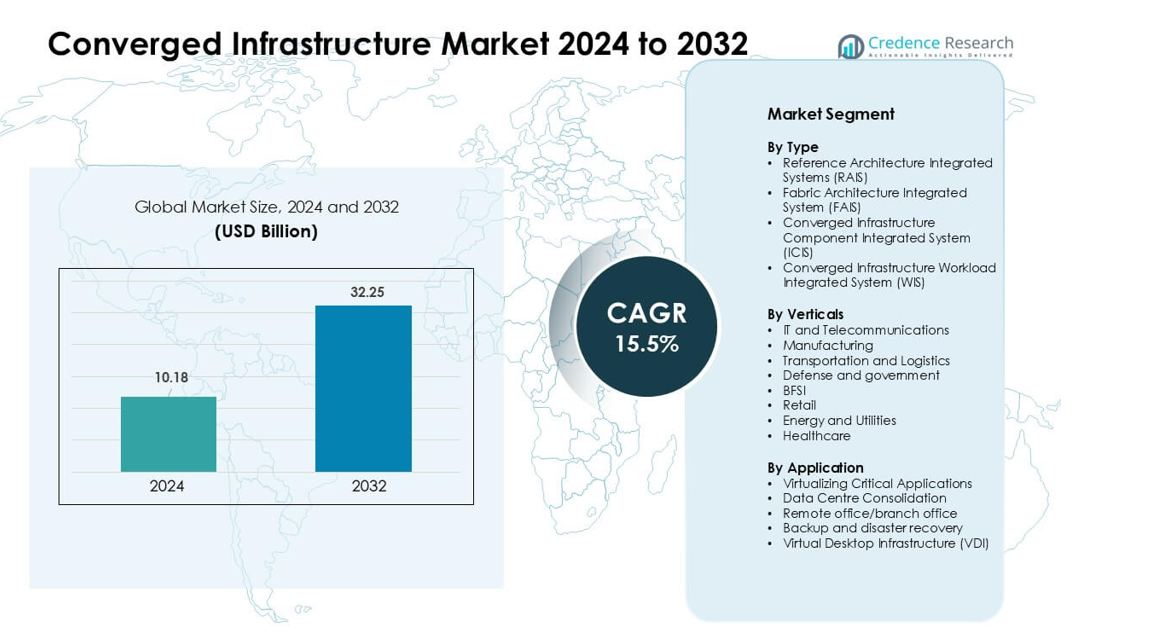

Le marché de l’infrastructure convergée était évalué à 10,18 milliards USD en 2024 et devrait atteindre 32,25 milliards USD d’ici 2032, avec une croissance à un TCAC de 15,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Infrastructure Convergée 2024 |

10,18 milliards USD |

| Marché de l’Infrastructure Convergée, TCAC |

15,5% |

| Taille du Marché de l’Infrastructure Convergée 2032 |

32,25 milliards USD |

Le marché de l’infrastructure convergée inclut des acteurs clés tels que Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Entreprise Development LP, et Dell Inc. Ces entreprises rivalisent à travers des plateformes intégrées qui simplifient le déploiement, améliorent la performance des charges de travail et soutiennent les environnements hybrides-cloud. Des portefeuilles solides en stockage défini par logiciel, automatisation, et systèmes prêts pour l’edge les aident à répondre à la demande des entreprises et des télécommunications. L’Amérique du Nord est restée la région leader en 2024 avec environ 38 % de part, soutenue par des dépenses IT élevées, une adoption rapide du cloud, et une forte présence des fournisseurs dans les grandes et moyennes entreprises.

Aperçus du Marché

- Le marché de l’infrastructure convergée a atteint 10,18 milliards USD en 2024 et devrait atteindre 32,25 milliards USD d’ici 2032, avec une croissance à un TCAC de 15,5 %.

- La demande a augmenté alors que les entreprises se sont tournées vers des architectures simplifiées qui fusionnent le calcul, le stockage et le réseau en systèmes unifiés pour un déploiement plus rapide et un effort de gestion réduit.

- Les tendances ont montré un fort mouvement vers l’intégration hybride-cloud, les systèmes prêts pour l’edge, et les conceptions définies par logiciel, avec des plateformes optimisées pour les charges de travail gagnant en traction constante dans l’IT et les télécoms.

- La concurrence s’est intensifiée parmi les fournisseurs offrant automatisation, systèmes haute performance, et virtualisation sécurisée, les entreprises leaders s’étendant à travers des partenariats cloud et des solutions spécifiques aux charges de travail.

- L’Amérique du Nord a mené avec 38 % de part, tandis que la Virtualisation des Applications Critiques est restée le plus grand segment d’application ; l’Asie-Pacifique a montré la croissance la plus rapide en raison de la modernisation croissante des centres de données et de la forte adoption du cloud par les entreprises.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les Systèmes Intégrés d’Architecture de Référence (RAIS) ont détenu la plus grande part en 2024 en raison de la forte adoption parmi les entreprises cherchant un déploiement plus rapide et un effort d’intégration réduit. Les RAIS ont gagné en traction car les fournisseurs offrent des conceptions pré-validées qui réduisent le temps de configuration et améliorent la fiabilité pour les charges de travail cloud et analytiques. Les Systèmes Intégrés d’Architecture de Tissu se sont étendus alors que les environnements hyperscale utilisaient des tissus à haute vitesse pour un meilleur débit. Les solutions ICIS ont progressé dans les environnements multi-fournisseurs, tandis que l’adoption des WIS a augmenté dans les déploiements axés sur l’IA, l’ERP, et les bases de données qui bénéficient d’une optimisation spécifique aux charges de travail.

- Par exemple, le cluster AI Nexus HyperFabric de Cisco utilise les commutateurs spine et leaf de la série Cisco Nexus 9000 qui prennent en charge l’Ethernet 400G et 800G. Ces commutateurs sont conçus pour les charges de travail AI et cloud à haute bande passante et offrent un réseau de centre de données à faible latence et à haut débit. Cette capacité aide les entreprises à faire évoluer l’infrastructure convergée et pilotée par l’AI.

Par Secteurs

Le secteur des TI et des télécommunications a dominé le segment des secteurs en 2024 avec la plus grande part, soutenu par la demande croissante de systèmes unifiés qui gèrent un trafic de données important et des fonctions réseau virtualisées. Ce secteur a adopté des configurations convergées pour accroître l’agilité, réduire les temps d’arrêt et simplifier l’évolution à travers les sites centraux et périphériques. La fabrication et le transport ont également élargi leur utilisation à mesure que l’automatisation des usines intelligentes et de la logistique augmentait. Le secteur bancaire, financier et des assurances (BFSI) et le secteur de la santé ont accru leur adoption pour les charges de travail axées sur la conformité, tandis que l’énergie et le commerce de détail ont utilisé des configurations convergées pour gérer des opérations distribuées.

- Par exemple, Reliance Jio s’est associé à Cisco pour déployer un réseau IP convergé de bout en bout basé sur les routeurs de la série Cisco 8000 et une architecture de passerelle large bande cloud-native. La conception du réseau prend en charge une capacité nationale massive pour des centaines de millions d’utilisateurs de téléphonie mobile et de large bande à domicile. Cette configuration aide Jio à offrir une connectivité rapide et évolutive à travers l’Inde.

Par Application

La virtualisation des applications critiques a dominé le segment des applications en 2024, enregistrant la plus grande part en raison du déploiement élevé dans les charges de travail ERP, CRM, analytiques et AI. Les organisations ont préféré ce segment car l’infrastructure convergée augmente la vitesse de traitement, réduit la latence et assure des performances prévisibles pour les systèmes critiques. La consolidation des centres de données s’est accélérée à mesure que les entreprises réduisaient la prolifération du matériel et les coûts d’exploitation. La sauvegarde et la récupération après sinistre ont augmenté avec les préoccupations croissantes en matière de cybersécurité, tandis que l’adoption de la VDI s’est étendue dans les environnements de travail hybrides cherchant une gestion centralisée et une sécurité renforcée.

Principaux Facteurs de Croissance

Demande Croissante pour une Gestion Simplifiée des TI

Les entreprises adoptent une infrastructure convergée pour réduire la complexité de la gestion des couches matérielles, de stockage et de réseau diversifiées. De nombreuses organisations sont confrontées à des charges de travail croissantes, à des volumes de données plus importants et à la pression de soutenir des systèmes cloud-native. Les plateformes convergées aident à rationaliser les opérations en combinant les composants principaux en un système unique et pré-validé qui réduit l’intégration manuelle et le besoin de personnel spécialisé. Cette approche améliore la vitesse de déploiement et réduit l’effort opérationnel pour les équipes qui gèrent des applications critiques. Les entreprises apprécient également les performances prévisibles, ce qui aide à maintenir une disponibilité stable. À mesure que les charges de travail s’étendent à travers des configurations hybrides, la gestion simplifiée devient une raison forte pour les entreprises de passer d’une infrastructure traditionnelle en silos.

- Par exemple, le système VxBlock 1000 de Dell Technologies est un système convergé préconçu qui intègre le calcul Cisco UCS, les plateformes de stockage Dell et la virtualisation VMware. Le système prend en charge l’automatisation unifiée du cycle de vie via VMware Cloud Foundation. Il réduit la configuration manuelle en utilisant une gestion standardisée basée sur des politiques à travers l’ensemble de la pile.

Expansion de l’adoption hybride et multi-cloud

La croissance rapide des stratégies hybrides et multi-clouds stimule la demande pour l’infrastructure convergée car les entreprises ont besoin de systèmes unifiés qui prennent en charge à la fois les charges de travail sur site et liées au cloud. Ces systèmes créent une base stable pour déplacer les données entre les services cloud et les environnements internes. Les organisations utilisent l’architecture convergée pour réduire la latence, améliorer le contrôle de la sécurité et maintenir la prévisibilité des coûts lors de l’exécution de charges de travail sensibles en dehors des clouds publics. De nombreuses entreprises adoptent également des plateformes modernes pour améliorer l’intégration avec les machines virtuelles et les conteneurs. À mesure que l’utilisation du cloud s’étend, les configurations convergées aident à maintenir une performance cohérente et à réduire les erreurs liées à la gestion complexe multi-plateformes.

- Par exemple, Cisco HyperFlex combine le calcul Cisco UCS avec la plateforme de données HX pour offrir un système hyperconvergé unifié avec un support intégré pour les environnements VMware et Kubernetes via la plateforme d’applications HyperFlex. La plateforme fournit un stockage distribué structuré en journal avec déduplication et compression en ligne.

Besoins croissants d’optimisation des charges de travail haute performance

Les entreprises comptent sur les systèmes convergés pour prendre en charge les charges de travail qui exigent un traitement plus rapide, un meilleur débit de stockage et un comportement système cohérent. Les tâches d’IA, d’analytique, d’ERP et de virtualisation bénéficient de couches de calcul et de stockage étroitement intégrées qui réduisent les délais. Les plateformes convergées offrent des performances ajustées pour ces charges de travail en alignant le matériel et le logiciel sous une conception unifiée. Cet alignement aide les entreprises à exécuter des applications lourdes sans goulots d’étranglement inattendus. À mesure que davantage de secteurs adoptent des opérations intensives en données, la demande augmente pour des systèmes qui peuvent évoluer en douceur. Une fiabilité améliorée et une réduction des temps d’arrêt renforcent encore la poussée vers des conceptions convergées optimisées pour la performance.

Tendance clé & opportunité

Croissance des déploiements Edge et des charges de travail distribuées

L’informatique de périphérie élargit l’opportunité pour l’infrastructure convergée alors que les entreprises exécutent des analyses, des applications IoT et en temps réel plus près des utilisateurs. De nombreux secteurs investissent dans des systèmes convergés compacts et haute performance qui fonctionnent dans les usines, les sites de vente au détail, les hôpitaux et les installations éloignées. Ces configurations améliorent le temps de réponse et aident à réduire la pression sur le réseau en traitant les tâches localement. Les fournisseurs conçoivent désormais des systèmes robustes et modulaires adaptés aux conditions de périphérie. À mesure que les charges de travail distribuées augmentent, les plateformes convergées créent une forte valeur en permettant un contrôle unifié à travers de nombreux petits sites. Ce changement soutient les industries qui ont besoin d’une disponibilité constante et d’une gestion à distance simple.

- Par exemple, le système de convergence en périphérie HPE Edgeline EL8000 prend en charge jusqu’à quatre nœuds de serveur indépendants dans un châssis de 17 pouces de profondeur et offre un traitement accéléré par GPU pour l’analyse en temps réel, permettant des déploiements dans les télécommunications, la fabrication et des conditions de terrain difficiles.

Intégration croissante de l’automatisation pilotée par l’IA

Les outils basés sur l’IA créent une opportunité majeure pour l’infrastructure convergée en améliorant la surveillance, la maintenance prédictive et l’optimisation des ressources. Les fournisseurs intègrent désormais l’automatisation intelligente dans les consoles de gestion pour suivre les performances, détecter les pannes précocement et ajuster les ressources sans vérifications manuelles. Ces fonctions aident à réduire les temps d’arrêt et à améliorer l’efficacité à long terme du système. Les informations pilotées par l’IA soutiennent également la planification de la capacité à mesure que les charges de travail augmentent. Les entreprises bénéficient d’ajustements automatisés qui maintiennent les machines virtuelles, les pools de stockage et le réseau stables sous des conditions de charge changeantes. À mesure que l’automatisation devient standard dans l’informatique moderne, les plateformes convergées avec IA intégrée gagnent en acceptation.

- Par exemple, la plateforme cloud Nutanix offre un stockage et un réseau définis par logiciel via son système d’exploitation Acropolis, prenant en charge une mise à l’échelle linéaire d’un cluster de trois nœuds à des centaines de nœuds tout en maintenant des performances prévisibles grâce à des métadonnées distribuées et un équilibrage automatisé des données.

Forte transition vers une infrastructure définie par logiciel

Le passage aux systèmes définis par logiciel ouvre de nouvelles opportunités pour l’infrastructure convergée car les entreprises préfèrent des conceptions flexibles aux configurations matérielles fixes. Le stockage, le réseau et le calcul définis par logiciel donnent aux entreprises plus de contrôle sur les performances, la sécurité et la mise à l’échelle. Les fournisseurs intègrent ces fonctionnalités dans les systèmes convergés pour aider les clients à adopter l’agilité de type cloud sur site. Cette approche soutient l’automatisation, améliore le regroupement des ressources et permet un provisionnement plus rapide pour les nouvelles applications. Alors que les entreprises visent à moderniser les centres de données sans lourdes refontes, l’infrastructure convergée pilotée par logiciel devient une option pratique pour des mises à niveau à long terme.

Défi clé

Investissement initial élevé et transition d’intégration

De nombreuses organisations hésitent à adopter l’infrastructure convergée en raison du coût initial élevé. Ces systèmes combinent du matériel haut de gamme et des fonctionnalités logicielles avancées, ce qui augmente le capital requis aux premiers stades. Les entreprises qui utilisent des configurations plus anciennes peuvent également faire face à un coût supplémentaire pour remplacer les serveurs et unités de stockage hérités. La transition vers un modèle intégré nécessite une formation et des changements dans les processus internes, ce qui ralentit la prise de décision. Bien que des économies à long terme soient possibles, le changement initial pose souvent des défis aux petites et moyennes entreprises. Les limites budgétaires et l’incertitude concernant l’expansion des charges de travail ralentissent l’adoption dans plusieurs secteurs.

Risque de dépendance envers un fournisseur et flexibilité limitée

Un défi majeur dans l’infrastructure convergée est le risque de dépendance excessive envers un seul fournisseur pour le calcul, le stockage, le réseau et le support. Ces systèmes sont conçus comme des packages unifiés, ce qui réduit la capacité à mélanger des composants de différents fournisseurs. Les entreprises peuvent rencontrer des problèmes si les prix changent ou si les gammes de produits évoluent. Certaines entreprises trouvent également difficile d’ajuster la capacité si la feuille de route du fournisseur ne correspond pas aux besoins futurs de charge de travail. Cette dépendance réduit la flexibilité et rend la planification à long terme plus complexe. En conséquence, les organisations examinent attentivement les stratégies des fournisseurs avant d’adopter des systèmes convergés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a détenu la plus grande part en 2024 en raison de l’adoption massive par les entreprises des charges de travail virtualisées, des systèmes liés au cloud et des mises à niveau des centres de données haute performance. Les grandes entreprises aux États-Unis ont mené les déploiements pour soutenir l’IA, l’analytique et l’expansion du cloud hybride. De nombreuses entreprises ont préféré les plateformes convergées pour réduire l’effort d’intégration et améliorer le temps de disponibilité sur les sites distribués. Les investissements dans l’informatique de périphérie et les réseaux 5G ont également soutenu l’adoption dans les secteurs des télécommunications et des services gérés. Le Canada a également élargi son utilisation dans les secteurs de la santé et BFSI. Les dépenses avancées en TI de la région et l’accent mis sur l’efficacité opérationnelle ont maintenu l’Amérique du Nord en position de leader.

Europe

L’Europe a enregistré la deuxième plus grande part en 2024 alors que les organisations ont investi dans des systèmes convergés pour soutenir la transformation numérique, la gouvernance des données et les charges de travail sécurisées sur site. Une forte demande est venue d’Allemagne, du Royaume-Uni et de France, où les entreprises ont utilisé des configurations convergées pour réduire la prolifération du matériel et répondre aux besoins de conformité. Les utilisateurs des secteurs manufacturier, énergétique et public ont augmenté l’adoption pour gérer des applications critiques avec des performances constantes. Les déploiements de périphérie ont augmenté dans les centres logistiques et automobiles. L’intérêt croissant pour les systèmes définis par logiciel et l’intégration du cloud hybride ont contribué à renforcer le marché régional parmi les entreprises de taille moyenne et grande.

Asie-Pacifique

L’Asie-Pacifique a connu une croissance rapide et détenu une part significative en 2024, stimulée par la modernisation rapide des centres de données, une adoption élevée du cloud et de forts investissements des secteurs des télécommunications, BFSI et manufacturier. La Chine, l’Inde, le Japon et la Corée du Sud ont augmenté l’utilisation des plateformes convergées pour exécuter des analyses, des ERP et des charges de travail virtualisées à grande échelle. L’expansion des déploiements 5G et de l’informatique de périphérie a stimulé la demande pour des systèmes compacts et haute performance. De nombreuses entreprises régionales ont choisi des conceptions convergées pour améliorer l’efficacité des charges de travail et réduire la charge opérationnelle. L’augmentation des dépenses en infrastructures numériques a positionné l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine a maintenu une part modérée en 2024, soutenue par la numérisation croissante au Brésil, au Mexique et au Chili. Les entreprises ont adopté des systèmes convergés pour rationaliser les opérations informatiques et améliorer les performances des charges de travail critiques dans le commerce de détail, les télécommunications et la banque. De nombreuses entreprises ont utilisé ces plateformes pour consolider le matériel vieillissant des centres de données et réduire les coûts d’exploitation. La croissance a également été stimulée par l’expansion de la connectivité cloud et le besoin d’une meilleure gestion de la sécurité. Malgré les contraintes budgétaires, la région a montré un mouvement constant vers des modèles d’infrastructure simplifiés pour soutenir les applications modernes.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a détenu une part plus petite mais en expansion en 2024, stimulée par les investissements continus dans la transformation numérique aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. Les organisations ont déployé des infrastructures convergées pour soutenir la migration vers le cloud, les projets numériques gouvernementaux et les opérations basées sur l’analytique. Les fournisseurs de télécommunications et les entreprises énergétiques ont adopté des systèmes intégrés pour améliorer la fiabilité et gérer les charges de travail distribuées. L’intérêt croissant pour l’informatique de périphérie et la préparation à la cybersécurité a soutenu d’autres mises à niveau. Bien que l’adoption varie selon les pays, l’augmentation des dépenses régionales en TI a contribué à renforcer la pénétration du marché dans les secteurs clés.

Segmentation du marché :

Par type

- Systèmes intégrés d’architecture de référence (RAIS)

- Système intégré d’architecture de tissu (FAIS)

- Système intégré de composants d’infrastructure convergée (ICIS)

- Système intégré de charges de travail d’infrastructure convergée (WIS)

Par secteurs

- Informatique et Télécommunications

- Fabrication

- Transport et Logistique

- Défense et gouvernement

- BFSI

- Vente au détail

- Énergie et Services publics

- Santé

Par Application

- Virtualisation des applications critiques

- Consolidation des centres de données

- Bureau distant/succursale

- Sauvegarde et reprise après sinistre

- Infrastructure de bureau virtuel (VDI)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’infrastructure convergée comprend des acteurs majeurs tels que Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Entreprise Development LP, et Dell Inc. Ces entreprises rivalisent en proposant des plateformes intégrées combinant calcul, stockage, réseau et virtualisation sous des architectures unifiées. Les fournisseurs se concentrent sur les gains de performance, la gestion simplifiée et une forte intégration hybride-cloud pour servir les charges de travail des entreprises. De nombreuses entreprises renforcent leurs portefeuilles avec l’automatisation pilotée par l’IA, des fonctionnalités définies par logiciel et des systèmes prêts pour l’edge. Les partenariats avec des fournisseurs de cloud, des opérateurs de services gérés et des entreprises de télécommunications élargissent la portée du marché. Les mises à jour continues des produits, les améliorations de sécurité et les conceptions optimisées pour les charges de travail soutiennent un positionnement fort. L’Amérique du Nord détient la plus grande part en raison de la forte présence des fournisseurs et de l’adoption élevée par les entreprises.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Michael Dell de Dell Technologies a déclaré que la plateforme hyperconvergée VxRail basée sur VMware n’est plus d’actualité, car Dell se concentre désormais sur ses propres solutions de stockage et de cloud privé et incite ses partenaires à déplacer les clients de VxRail vers les nouvelles solutions Dell Private Cloud.

- En juin 2025, Huawei Technologies Co., Ltd. : Le stockage tout-flash OceanStor Dorado a été classé parmi les 5 meilleures solutions NAS cybersécurisées de plus de 10 PB par DCIG pour 2025-26, soulignant sa résilience, sa protection contre les ransomwares, sa fiabilité et son adéquation pour le stockage d’entreprise à grande échelle.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Verticaux, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché

Perspectives Futures

- Les systèmes convergés seront plus largement utilisés à mesure que les entreprises moderniseront les centres de données pour une efficacité accrue.

- L’adoption du cloud hybride poussera les entreprises à déployer des plateformes intégrées qui soutiennent une mobilité transparente des charges de travail.

- L’automatisation pilotée par l’IA améliorera la surveillance des systèmes, les réparations prédictives et l’optimisation des ressources.

- La croissance de l’informatique en périphérie augmentera la demande pour des configurations convergées compactes, robustes et gérées à distance.

- Les fonctions définies par logiciel s’étendront, rendant les systèmes plus flexibles et plus faciles à faire évoluer.

- Les architectures axées sur la sécurité se développeront à mesure que les entreprises protégeront les applications critiques et les données sensibles.

- Les plateformes spécifiques aux charges de travail augmenteront en raison de l’utilisation croissante de l’analytique, de l’ERP et de la virtualisation.

- Les partenariats entre fournisseurs et prestataires de cloud s’approfondiront pour soutenir les stratégies multi-cloud.

- La réduction de la prolifération matérielle et des coûts d’exploitation continuera d’attirer les entreprises de taille moyenne.

- L’adoption mondiale se renforcera à mesure que les télécommunications, la BFSI, la santé et la fabrication augmenteront leurs investissements.