Aperçu du Marché

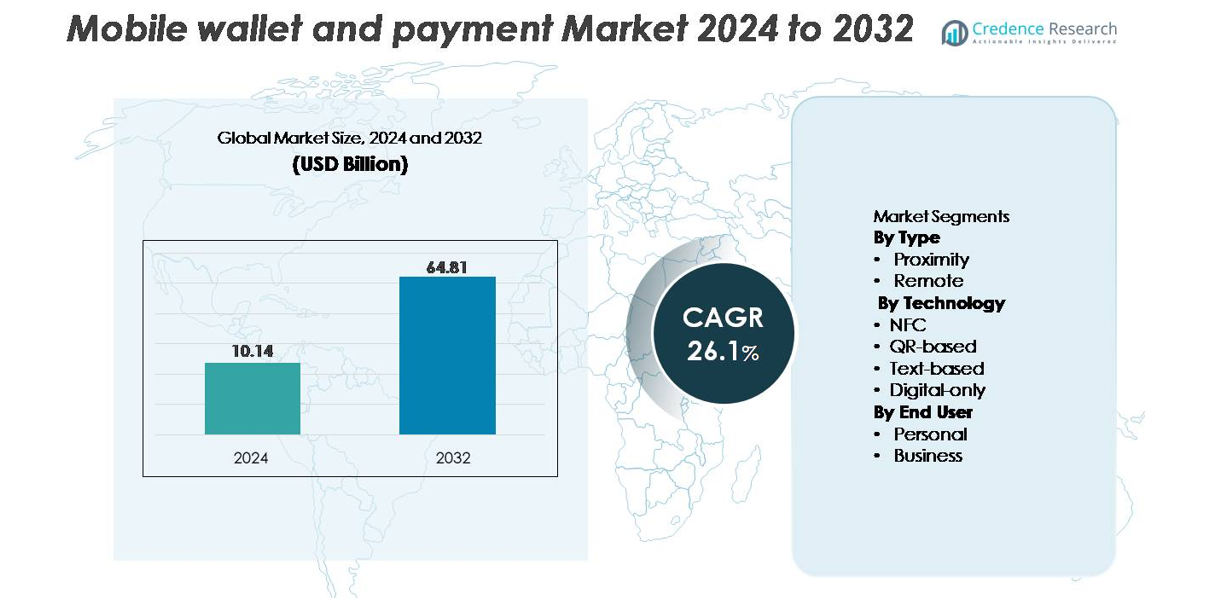

Le marché mondial des portefeuilles mobiles et des paiements était évalué à 10,14 milliards USD en 2024 et devrait atteindre 64,81 milliards USD d’ici 2032, avec un TCAC de 26,1 % sur la période de prévision (2024–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Portefeuilles Mobiles et des Paiements 2024 |

10,14 milliards USD |

| Marché des Portefeuilles Mobiles et des Paiements, TCAC |

26,1 % |

| Taille du Marché des Portefeuilles Mobiles et des Paiements 2032 |

64,81 milliards USD |

Le marché des portefeuilles mobiles et des paiements est façonné par la forte présence de leaders technologiques mondiaux, de réseaux de paiement et d’innovateurs fintech. Les acteurs clés, dont Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA et ACI Worldwide Inc, rivalisent en élargissant les écosystèmes de paiement numérique sécurisés, en améliorant la tokenisation et l’authentification biométrique, et en renforçant les réseaux d’acceptation des commerçants. L’Asie-Pacifique reste la région leader avec 36 % de part de marché, stimulée par les consommateurs mobiles en premier et l’adoption à grande échelle des paiements basés sur QR. L’Amérique du Nord suit avec 32 %, soutenue par une infrastructure NFC avancée et des dépenses élevées en services financiers numériques.

Aperçus du Marché

- Le marché des portefeuilles mobiles et des paiements était évalué à 10,14 milliards USD en 2024 et devrait atteindre 64,81 milliards USD d’ici 2032, enregistrant un TCAC de 26,1 % pendant la période de prévision.

- La demande croissante des consommateurs pour des transactions rapides, sécurisées et sans espèces, soutenue par la pénétration croissante des smartphones et une forte adoption par les commerçants, continue de stimuler l’expansion du marché, les paiements de proximité émergeant comme le segment dominant grâce aux déploiements généralisés de POS compatibles NFC.

- Les tendances clés incluent la croissance rapide des écosystèmes basés sur QR, les intégrations de super applications, les avancées en matière d’authentification biométrique et l’adoption croissante de services financiers intégrés qui améliorent l’engagement des utilisateurs et la fréquence des transactions.

- La concurrence s’intensifie alors que des leaders mondiaux tels qu’Apple, Visa, Samsung, PayPal, Mastercard et Alphabet innovent à travers la tokenisation, la détection de fraude dirigée par l’IA et une infrastructure de paiement interopérable, tandis que les complexités réglementaires et les réseaux d’acceptation fragmentés restent des contraintes clés.

- Régionalement, l’Asie-Pacifique est en tête avec 36 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 %, reflétant de solides écosystèmes numériques, la numérisation des détaillants et une inclusion financière mobile en premier lieu accélérée à travers les marchés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type (Proximité et à Distance)

Les portefeuilles de proximité représentent le sous-segment dominant, capturant la plus grande part de marché grâce à leur commodité de paiement sans contact, leur rapidité de transaction et leur forte intégration avec les systèmes de point de vente au détail. L’adoption généralisée des smartphones compatibles NFC, l’acceptation croissante des commerçants et le passage accru aux paiements sans contact dans les magasins physiques renforcent cette avance. Les portefeuilles distants continuent de croître régulièrement, stimulés par la croissance du commerce électronique, les paiements basés sur les applications et les plateformes numériques soutenant les paiements de factures et les transactions en ligne. Cependant, les portefeuilles de proximité maintiennent une courbe d’adoption plus forte car les consommateurs privilégient des expériences en magasin sans friction et les commerçants accélèrent les mises à niveau des POS sans contact.

- Par exemple, “Le service de paiement mobile de Samsung traite plus de 6 milliards de transactions par an, avec environ 85 % de celles-ci étant des paiements basés sur NFC.”

Par Technologie (NFC, Basé sur QR, Basé sur Texte, Numérique uniquement)

La technologie NFC détient la part de marché dominante parmi les technologies de paiement, soutenue par la tokenisation sécurisée, l’authentification biométrique et des capacités de paiement ultra-rapides. Son adoption généralisée dans les smartphones et les terminaux POS fait de la NFC le mode préféré pour les transactions de détail à haute fréquence. Les paiements basés sur QR montrent une forte dynamique de croissance, notamment dans les économies où l’argent liquide est prédominant et les petites entreprises en raison de l’absence de besoins en matériel. Les portefeuilles numériques uniquement se développent à travers des écosystèmes centrés sur les applications, tandis que les paiements basés sur texte conservent des cas d’utilisation de niche. Malgré ces alternatives, la NFC reste la technologie leader en raison de sa sécurité supérieure, de sa fiabilité et de sa compatibilité avec les normes de paiement mondiales.

- Par exemple, l’écosystème QR d’Alipay connecte plus de 80 millions de commerçants, permettant une adoption évolutive sans matériel POS spécialisé.

Par Utilisateur Final (Personnel et Entreprise)

Le segment des utilisateurs finaux personnels domine le marché, représentant la plus grande part car les individus dépendent fortement des portefeuilles mobiles pour les transactions quotidiennes, y compris les achats au détail, les paiements de transport, les transferts de pair à pair et les règlements de factures. La commodité, des expériences de paiement plus rapides et des fonctionnalités de fidélité intégrées favorisent une adoption personnelle généralisée. Le segment des entreprises croît à mesure que les entreprises adoptent des solutions de paiement mobiles pour la gestion des dépenses, les paiements aux fournisseurs et les transactions numériques orientées client. Néanmoins, les utilisateurs personnels maintiennent leur avance soutenue par la pénétration croissante des smartphones, la préférence croissante pour les paiements sans espèces et l’interopérabilité croissante à travers les écosystèmes financiers et de commerce électronique.

Principaux Facteurs de Croissance :

Expansion Rapide des Écosystèmes de Paiement Sans Contact et Sans Espèces

Le passage mondial accéléré vers les transactions sans contact et sans espèces continue de propulser l’adoption des portefeuilles mobiles. Les gouvernements, les régulateurs financiers et les écosystèmes de vente au détail promeuvent activement les paiements numériques pour améliorer la transparence et l’inclusion financière. Le déploiement généralisé des terminaux POS compatibles NFC et la prolifération de l’infrastructure de paiement basée sur QR ont amélioré l’accessibilité pour les utilisateurs urbains et ruraux. Les plateformes de portefeuilles mobiles bénéficient également de fonctionnalités intégrées telles que les points de fidélité, les remboursements instantanés, les paiements récurrents et les règlements de factures sans friction, augmentant la fidélité des utilisateurs. À mesure que les commerçants adoptent des normes de paiement numérique interopérables et que les systèmes de transport adoptent des systèmes de paiement sans contact, les volumes de transactions via les portefeuilles mobiles continuent d’augmenter fortement. L’effort à l’échelle de l’écosystème pour réduire la dépendance au cash assure une dynamique de croissance soutenue.

- Par exemple, l’écosystème QR d’Alipay se connecte à plus de 80 millions de commerçants actifs, soutenant les paiements instantanés en magasin et à distance à travers la Chine et les marchés internationaux.

Augmentation de la Pénétration des Smartphones et Amélioration de la Connectivité Internet Mobile

La hausse continue de la possession de smartphones et la connectivité internet mobile plus rapide sont des moteurs clés renforçant le paysage des portefeuilles et paiements mobiles. Les appareils abordables, la pénétration généralisée de la 4G et le déploiement rapide de la 5G ont rendu les transactions mobiles plus fiables, plus rapides et facilement accessibles. Les consommateurs préfèrent de plus en plus les interactions financières mobiles, des micro-transactions aux paiements de grande valeur, renforçant la fréquence d’utilisation des portefeuilles. La puissance de traitement améliorée, l’authentification biométrique et le chiffrement sécurisé au niveau de l’appareil renforcent encore la confiance des utilisateurs dans les activités financières mobiles. Dans les marchés émergents, les portefeuilles numériques à faible coût offrent une alternative pratique à la banque traditionnelle, soutenant des millions d’utilisateurs non bancarisés et sous-bancarisés. La convergence de l’abordabilité des appareils, de la sécurité améliorée et de la connectivité ininterrompue continue d’élargir la base d’utilisateurs actifs dans le monde entier.

- Par exemple, les expéditions annuelles totales de smartphones de Samsung sont constamment inférieures à 300 millions, avec environ 261 millions d’appareils expédiés dans le monde en 2022 et 226,6 millions en 2023, dont la plupart prennent en charge les fonctions NFC et de paiement sécurisé, élargissant la base d’utilisateurs prêts pour les portefeuilles.

Intégration de Services à Valeur Ajoutée et de Fonctionnalités Financières Intégrées

Les portefeuilles mobiles évoluent au-delà des fonctions de paiement de base en incorporant des services à valeur ajoutée qui améliorent l’engagement des utilisateurs et la monétisation de la plateforme. Des fonctionnalités telles que le microcrédit, la distribution d’assurance, les outils d’épargne, les modules d’investissement, la billetterie de transport et les programmes de fidélité des commerçants augmentent la fréquence d’utilisation. Les services financiers intégrés dans les écosystèmes de super applications créent une expérience numérique holistique, permettant aux utilisateurs de gérer paiements, achats, mobilité et produits financiers au sein d’une interface unique. Les partenariats entre fintechs, banques et détaillants élargissent encore les offres de services, stimulant l’adoption par les consommateurs. La capacité à offrir des offres personnalisées grâce à l’analyse de données telles que des réductions ciblées ou des récompenses basées sur les dépenses renforce la pertinence de la plateforme. Cette intégration à l’échelle de l’écosystème transforme les portefeuilles mobiles en centres financiers multifonctionnels, renforçant le potentiel de croissance à long terme du marché.

Tendances Clés & Opportunités :

Essor des Super Applications et des Plates-formes de Commerce Numérique Unifiées

Les écosystèmes de super applications émergent comme une tendance transformative majeure, permettant aux fournisseurs de portefeuilles mobiles de s’étendre aux achats, à la livraison de nourriture, aux réservations de transport, aux paiements de factures et aux services financiers au sein d’une interface unifiée. Cette consolidation des expériences numériques augmente la fréquence des transactions, améliore la fidélité des consommateurs et offre de nouveaux flux de monétisation. L’intégration des portefeuilles mobiles dans les super applications permet aux fournisseurs de tirer parti d’énormes données inter-plateformes pour des recommandations personnalisées, l’évaluation du crédit et le ciblage promotionnel. Les entreprises bénéficient également d’opportunités pour exploiter les capacités de commerce intégré en utilisant l’intégration pilotée par API. Alors que la préférence des consommateurs se déplace vers des plateformes multifonctionnelles et à haute commodité, l’adoption des portefeuilles mobiles s’accélère, créant de nouvelles voies de croissance dans les services de style de vie numérique et la finance intégrée.

- Par exemple, l’écosystème de super application d’Alipay prend en charge plus de 1 milliard d’utilisateurs actifs et se connecte à plus de 80 millions de commerçants, démontrant l’échelle à laquelle les services numériques unifiés opèrent.

Progrès dans les technologies d’authentification sécurisée et de tokenisation

Des améliorations sophistiquées de la sécurité telles que l’authentification biométrique, le traitement des transactions tokenisées et la surveillance des fraudes pilotée par l’IA créent des opportunités significatives pour l’expansion du marché. Ces technologies offrent une sécurité transactionnelle élevée et minimisent l’exposition au vol de données d’identification, permettant une acceptation plus large parmi les consommateurs et les entreprises. Des innovations telles que l’apprentissage automatique sur appareil pour la détection des fraudes et l’authentification par code QR dynamique renforcent encore les couches de sécurité. Alors que les autorités réglementaires exigent des cadres d’authentification plus robustes tels que la vérification multifactorielle et l’évaluation des risques en temps réel, les plateformes de paiement mobile gagnent en crédibilité. L’amélioration résultante de la confiance et de la fiabilité encourage l’adoption dans les transactions de grande valeur, la facturation par abonnement et les paiements d’entreprise, élargissant la portée globale du marché.

- Par exemple, le réseau mondial de tokenisation de Visa a émis plus de 10 milliards de jetons de paiement actifs, remplaçant les données sensibles des cartes par des identifiants dynamiques pour des transactions mobiles sécurisées.

Opportunité croissante dans les solutions de paiement transfrontalier et en temps réel

Les paiements mobiles transfrontaliers gagnent en popularité à mesure que les consommateurs s’engagent plus fréquemment dans le commerce électronique international, les voyages mondiaux et les envois de fonds. Les portefeuilles mobiles intégrés aux réseaux de paiement en temps réel et aux monnaies numériques permettent des transactions plus rapides et moins coûteuses par rapport aux canaux bancaires traditionnels. Les partenariats entre les fournisseurs de paiements mondiaux, les startups fintech et les plateformes de portefeuilles régionales réduisent les goulets d’étranglement associés à la conversion de devises et aux retards de traitement. L’expansion des normes ISO 20022 et des infrastructures de paiement mondiales interopérables améliore la capacité des portefeuilles mobiles à prendre en charge des transferts internationaux sans faille. Cette tendance ouvre de nouveaux flux de revenus pour les fournisseurs tout en répondant à la demande croissante des consommateurs pour des solutions de paiement globales abordables.

Principaux défis :

Risques de sécurité, incidents de fraude et complexités de conformité réglementaire

Malgré les améliorations des technologies de sécurité, les écosystèmes de portefeuilles mobiles continuent de faire face à des défis liés au phishing, au vol de données d’identification, à la fraude par échange de carte SIM et aux transactions non autorisées. L’augmentation des volumes de transactions numériques a attiré une activité cybercriminelle sophistiquée, mettant la pression sur les fournisseurs pour qu’ils améliorent continuellement les systèmes d’authentification et de surveillance. De plus, se conformer à divers cadres réglementaires couvrant la confidentialité des données, les mandats KYC/AML, les règles de tokenisation et les normes de transactions transfrontalières crée une complexité opérationnelle. Les changements fréquents dans les exigences de cybersécurité et les réglementations de paiement ajoutent des charges de conformité supplémentaires. Ces facteurs augmentent les coûts pour les fournisseurs de portefeuilles et ralentissent l’expansion du marché, en particulier dans les régions avec une surveillance réglementaire stricte.

Infrastructure de paiement fragmentée et interopérabilité limitée

Le marché des portefeuilles mobiles reste fragmenté en raison de la coexistence de plusieurs plateformes de portefeuilles, de formats QR incompatibles et d’une acceptation incohérente par les commerçants. Le manque d’interopérabilité entre les portefeuilles limite les transferts fluides de pair à pair et complique l’intégration des commerçants, en particulier pour les petites entreprises. Les variations des normes de paiement entre les pays et les institutions financières créent des obstacles supplémentaires à la scalabilité. Les utilisateurs font également face à une acceptation incohérente dans les points de vente physiques, réduisant la confiance et la fréquence des transactions. Pour les fournisseurs de portefeuilles, la nécessité de s’intégrer à de nombreuses banques, systèmes de point de vente et réseaux de paiement régionaux augmente les coûts techniques et opérationnels. Ces problèmes de fragmentation entravent une expérience utilisateur simplifiée et ralentissent le développement d’un marché unifié.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché d’environ 32%, stimulée par l’adoption rapide des paiements sans contact, l’utilisation généralisée des smartphones compatibles NFC et une forte pénétration de la banque numérique. Les États-Unis dominent la région avec des écosystèmes fintech matures, une acceptation élevée des terminaux de point de vente mobiles par les commerçants et des intégrations croissantes de super applications. Le Canada continue de faire progresser les cadres de banque ouverte et les initiatives d’identité numérique qui accélèrent davantage l’utilisation des portefeuilles. Les partenariats stratégiques entre les banques, les opérateurs télécoms et les fournisseurs fintech favorisent une interopérabilité fluide entre les plateformes. La demande croissante pour les billets mobiles basés sur le transport et les plateformes de paiement intégrées à la fidélité renforce la position de l’Amérique du Nord en tant que marché technologiquement avancé et axé sur l’innovation.

Europe

L’Europe représente une part de marché estimée à 27%, soutenue par des cadres réglementaires solides tels que la PSD2, qui encourage les paiements numériques sécurisés et l’innovation en matière de banque ouverte. Des pays comme le Royaume-Uni, l’Allemagne et les pays nordiques montrent une adoption élevée des portefeuilles mobiles grâce à une infrastructure de cartes sans contact généralisée et une confiance croissante dans l’authentification biométrique. Les initiatives à l’échelle de l’UE promouvant les paiements numériques transfrontaliers renforcent encore l’alignement du marché. La numérisation des commerçants dans les secteurs de la vente au détail et de l’hôtellerie, ainsi que la préférence croissante pour les solutions de paiement basées sur les QR et instantanées, continuent de stimuler l’utilisation des portefeuilles. L’accent mis par l’Europe sur la sécurité des données et la protection des consommateurs favorise une croissance stable à long terme.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec la plus grande part, environ 36%, grâce à une pénétration massive des smartphones, un comportement financier axé sur le mobile et de fortes initiatives gouvernementales pour une économie sans numéraire. La Chine, l’Inde et l’Asie du Sud-Est dominent la région grâce à des écosystèmes de super applications expansifs et une acceptation généralisée des paiements basés sur les QR parmi les petits commerçants. Les réseaux de paiement en temps réel et les plateformes numériques unifiées telles que l’UPI de l’Inde continuent d’accélérer les volumes de transactions. La pénétration croissante du commerce électronique, l’intégration des prêts numériques et l’interopérabilité transfrontalière des portefeuilles renforcent encore la domination de l’APAC. La population jeune de la région et l’urbanisation rapide contribuent également à une adoption soutenue dans les segments de paiement personnels et professionnels.

Amérique latine

L’Amérique latine capte environ 8 % du marché mondial, avec une expansion rapide des fintechs et une amélioration de l’inclusion financière qui stimulent l’adoption des portefeuilles mobiles. Le Brésil, le Mexique et la Colombie sont les principaux contributeurs, soutenus par des systèmes de paiement instantané soutenus par le gouvernement, tels que le PIX du Brésil, qui a considérablement accéléré les transactions mobiles. Une forte dépendance historique à l’argent liquide a créé un terrain fertile pour les portefeuilles numériques qui offrent des alternatives sécurisées et à faible coût. La croissance du commerce électronique, la participation croissante à l’économie des petits boulots et la demande croissante de transferts de fonds soutiennent davantage l’utilisation des portefeuilles. Malgré les lacunes en matière d’infrastructure, une forte innovation des fintechs régionales transforme l’accessibilité des paiements numériques dans les marchés urbains et semi-urbains.

Moyen-Orient & Afrique (MEA)

La région MEA représente environ 7 % de part de marché, stimulée par une pénétration croissante de la banque numérique, une adoption croissante des smartphones et l’expansion des initiatives de paiement numérique soutenues par le gouvernement. Les pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite sont en tête de l’adoption des portefeuilles grâce à des consommateurs à revenu élevé, une modernisation rapide des points de vente et un fort investissement dans les fintechs. En Afrique, les écosystèmes de monnaie mobile, en particulier au Kenya, au Ghana et en Tanzanie, jouent un rôle crucial dans la promotion de l’inclusion financière, les portefeuilles servant d’outils transactionnels principaux. Les transferts de fonds transfrontaliers, les paiements de services publics et la numérisation des micro-commerçants sont des catalyseurs majeurs de croissance. Malgré les disparités régionales, la région MEA continue de montrer un fort élan vers les services financiers axés sur le mobile.

Segmentation du marché :

Par type

Par technologie

- NFC

- Basé sur QR

- Basé sur texte

- Numérique uniquement

Par utilisateur final

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des portefeuilles mobiles et des paiements est très concurrentiel, caractérisé par la domination des entreprises technologiques mondiales, des leaders régionaux des fintechs et des institutions financières traditionnelles qui s’étendent aux services de paiement numérique. Des entreprises telles qu’Apple, Google, Samsung, PayPal et Alipay tirent parti de vastes écosystèmes d’utilisateurs, d’architectures de sécurité avancées et de solides partenariats avec les commerçants pour accroître les volumes de transactions. Les fintechs émergentes en Asie-Pacifique, en Amérique latine et en Afrique stimulent les innovations localisées grâce aux paiements basés sur QR, aux règlements instantanés et à l’intégration à faible coût des commerçants. Les banques et les opérateurs de télécommunications collaborent de plus en plus avec les fournisseurs de portefeuilles pour améliorer l’interopérabilité et la portée client. Les stratégies concurrentielles se concentrent sur l’intégration de services à valeur ajoutée tels que le prêt, les récompenses de fidélité, la micro-assurance et les offres financières intégrées pour accroître l’engagement des utilisateurs. Les investissements continus dans l’authentification biométrique, la prévention de la fraude et les technologies de tokenisation renforcent la crédibilité des plateformes. À mesure que les écosystèmes de super applications se développent et que les capacités de paiement transfrontalier s’étendent, la concurrence s’intensifie autour de l’intégration des écosystèmes, de la rétention des utilisateurs et des expériences numériques différenciées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Développements Récents

- En novembre 2025, Visa Inc a déployé sa solution de paiement QR « Scan to Pay » à travers l’Asie-Pacifique, permettant aux consommateurs de payer via des codes QR grâce à des portefeuilles numériques et des applications bancaires participantes, élargissant considérablement l’acceptation des commerçants dans la région.

- En avril 2025, Visa a également dévoilé une suite d’innovations incluant la tokenisation, « Tap to Add Card », des passes d’identité numérique, et un modèle d’identification flexible lors de son Global Product Drop, visant à simplifier l’intégration des portefeuilles numériques et à renforcer la sécurité pour les paiements et les transferts entre pairs.

- En février 2025, American Express a conclu un partenariat stratégique avec Alipay, permettant aux titulaires de cartes American Express de lier leurs cartes au portefeuille numérique Alipay, permettant ainsi des paiements chez des dizaines de millions de commerçants à travers la Chine continentale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Technologie, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives Futures

- Les portefeuilles mobiles évolueront vers des centres financiers complets intégrant paiements, prêts, assurances et services de gestion de patrimoine au sein d’écosystèmes numériques unifiés.

- Les technologies d’authentification NFC, QR et biométriques continueront de progresser, permettant des transactions plus rapides, plus sûres et sans friction dans tous les environnements de vente au détail.

- Les paiements mobiles transfrontaliers s’étendront à mesure que l’interopérabilité entre les réseaux de paiement mondiaux et les plateformes régionales se renforcera.

- Les modèles de super applications seront plus largement adoptés, augmentant la fréquence des transactions et la dépendance des utilisateurs aux services financiers mobiles en premier.

- La détection de fraude pilotée par l’IA et l’évaluation des risques en temps réel deviendront standard, améliorant considérablement la sécurité des canaux de paiement numérique.

- L’adoption par les commerçants des systèmes de point de vente mobiles augmentera, motivée par des coûts d’infrastructure plus bas et une demande accrue des consommateurs pour des paiements sans contact.

- Les cadres bancaires ouverts accéléreront l’intégration des portefeuilles avec les données bancaires, permettant des informations financières personnalisées et des recommandations de dépenses intelligentes.

- Les portefeuilles mobiles gagneront en pénétration dans les marchés ruraux et émergents grâce à des initiatives gouvernementales visant à réduire l’usage de l’argent liquide.

- Les paiements d’entreprise se déplaceront de plus en plus vers les plateformes mobiles, soutenant la facturation automatisée, les règlements des fournisseurs et la gestion numérique des dépenses.

- Les expériences de paiement axées sur la fidélité s’étendront, avec des récompenses en temps réel, l’intégration de moteurs de cashback et des offres basées sur le comportement améliorant l’engagement des utilisateurs.