Aperçu du Marché

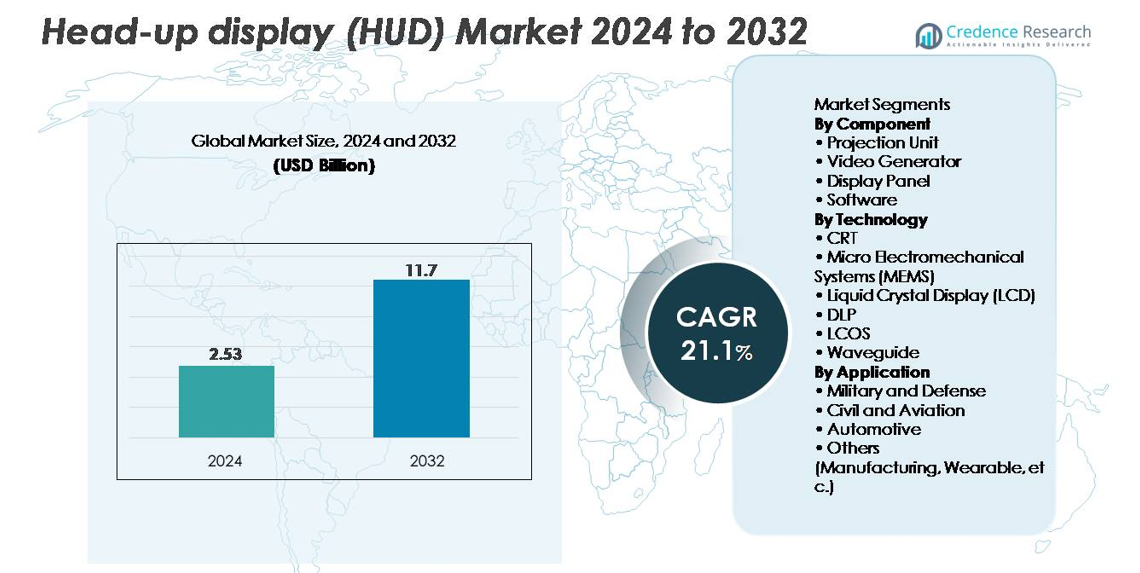

Le marché des affichages tête haute (HUD) était évalué à 2,53 milliards USD en 2024 et devrait atteindre 11,7 milliards USD d’ici 2032, enregistrant un TCAC de 21,1% pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Affichages Tête Haute (HUD) 2024 |

2,53 milliards USD |

| Marché des Affichages Tête Haute (HUD), TCAC |

21,1% |

| Taille du Marché des Affichages Tête Haute (HUD) 2032 |

11,7 milliards USD |

Le marché des affichages tête haute (HUD) est façonné par une forte concurrence parmi les principaux fournisseurs automobiles et avioniques, avec Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation, et MicroVision stimulant l’innovation dans les moteurs de projection, les plateformes AR-HUD et les optiques à guide d’ondes. Ces entreprises renforcent leurs positions grâce à des avancées dans la fusion de capteurs, les modules optiques à haute luminosité et les affichages AR à large champ de vision. L’Amérique du Nord mène le marché avec environ 34% de part, soutenue par une forte adoption des ADAS et une forte demande aéronautique, tandis que l’Asie-Pacifique (≈30%) et l’Europe (≈28%) restent des régions critiques en raison de leurs bases de fabrication automobile solides et de l’intégration rapide des cockpits intelligents compatibles AR.

Aperçu du marché

- Le marché des affichages tête haute (HUD) a atteint 2,53 milliards USD en 2024 et devrait atteindre 11,7 milliards USD d’ici 2032, avec une croissance à un TCAC de 1% pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante des ADAS, la demande croissante pour des interfaces de conduite sans distraction et l’intégration rapide des systèmes AR-HUD dans les véhicules de milieu de gamme et haut de gamme.

- Les tendances incluent l’utilisation croissante des optiques à guide d’ondes, des affichages à balayage basés sur MEMS et des projections holographiques sur pare-brise, ainsi que l’augmentation des applications dans l’aviation, la défense et les nouvelles plateformes HUD portables.

- La concurrence s’intensifie alors que des acteurs majeurs tels que Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch et Honeywell Aerospace accélèrent l’innovation dans les moteurs optiques, les logiciels et les capacités de fusion de capteurs.

- Régionalement, l’Amérique du Nord est en tête avec une part d’environ 34%, suivie de l’Asie-Pacifique à environ 30% et de l’Europe à environ 28%, tandis que par segment, les unités de projection dominent la catégorie des composants et la technologie à guide d’ondes détient la plus grande part parmi les technologies d’affichage, soutenue par une forte adoption dans l’automobile et l’aviation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Composant

L’unité de projection représente le segment de composant dominant, représentant la plus grande part de marché en raison de son rôle essentiel dans le rendu de superpositions visuelles à haute luminosité et sans distorsion, essentielles pour les applications automobiles et aéronautiques. Les avancées dans les moteurs optiques compacts, les modules d’éclairage LED/laser et les systèmes de calibration en temps réel renforcent encore son adoption sur les plateformes HUD de nouvelle génération. Les panneaux d’affichage et les générateurs vidéo continuent de gagner en popularité avec la montée des HUD basés sur la réalité augmentée, tandis que les logiciels émergent comme un sous-segment en forte croissance, motivé par le besoin de fusion de capteurs, d’alertes prédictives, de guidage de voie et d’algorithmes de visualisation avancés.

- Par exemple, Panasonic Automotive a démontré une plateforme AR-HUD qui utilise un moteur optique holographique basé sur laser pour projeter des indications de navigation et des alertes pour le conducteur dans le champ de vision avant. L’entreprise met en avant la projection d’images virtuelles à longue portée adaptée aux normes de sécurité automobile et soutient des superpositions lumineuses et à fort contraste conçues pour être visibles en conditions de lumière du jour.

Par Technologie

La technologie à guide d’ondes domine le marché avec la plus grande part, soutenue par sa capacité à offrir des architectures d’affichage à large champ de vision, haute transparence et légèreté adaptées à la fois aux AR-HUD automobiles et aux solutions aéronautiques montées sur tête. Les systèmes à guide d’ondes permettent également une intégration plus poussée avec les capteurs ADAS et les modules de suivi oculaire, accélérant l’adoption par les OEM. Les affichages à balayage basés sur MEMS et les technologies LCOS se développent rapidement grâce à leur résolution supérieure et leur efficacité énergétique, tandis que le DLP reste privilégié pour les véhicules haut de gamme nécessitant des performances de couleur vives. Les solutions CRT traditionnelles continuent de décliner alors que les industries se tournent vers des technologies d’affichage compactes, à semi-conducteurs et holographiques. Par exemple, le deuxième génération d’AR-HUD holographique à guide d’ondes d’Envisics, utilisé dans la Cadillac LYRIQ, offre une projection d’image virtuelle à longue portée à environ 20 mètres et fournit de larges superpositions AR pour les indications de navigation et les alertes de danger. General Motors a confirmé ce déploiement dans le cadre de son passage vers des systèmes d’affichage immersifs avancés.

Par Application

Le segment automobile détient la part de marché dominante, stimulé par l’augmentation de l’intégration des AR-HUD dans les véhicules de milieu de gamme et haut de gamme pour soutenir la visualisation ADAS, les superpositions de navigation et les alertes de sécurité pour le conducteur. La pénétration croissante des voitures connectées et l’accent réglementaire sur la réduction des distractions du conducteur accélèrent encore l’adoption. Les applications militaires et de défense restent significatives en raison de l’utilisation de longue date dans les avions de chasse et les véhicules blindés, tandis que l’aviation civile continue d’adopter les HUD pour améliorer la conscience situationnelle et réduire la charge de travail des pilotes. Les utilisations émergentes dans la fabrication et les systèmes portables ajoutent une croissance supplémentaire, notamment dans les environnements de formation, de logistique et d’opérations mains libres.

Moteurs de Croissance Clés :

Adoption Croissante des Systèmes Avancés d’Aide à la Conduite (ADAS) et des Réglementations de Sécurité

L’expansion rapide des véhicules équipés d’ADAS accélère considérablement l’adoption des HUD, car les OEM intègrent des superpositions visuelles pour améliorer la conscience du conducteur et réduire les distractions. Les HUD présentent en temps réel la vitesse, la navigation, les avertissements de collision et les données de maintien de voie directement dans le champ de vision du conducteur, en accord avec les mandats de sécurité mondiaux qui mettent l’accent sur l’optimisation de l’interface homme-machine. Les gouvernements en Amérique du Nord, en Europe et en Asie recommandent ou imposent de plus en plus des fonctionnalités telles que les avertissements de sortie de voie et les alertes de collision frontale, poussant les constructeurs automobiles à intégrer les HUD dans le cadre de suites de sécurité plus larges. Les constructeurs automobiles comme BMW, Mercedes-Benz et Toyota intègrent des AR-HUD pour répondre aux attentes des consommateurs en matière d’interfaces intuitives et sans distraction. L’essor des véhicules haut de gamme et de milieu de gamme adoptant la visualisation AR, combiné à la préférence croissante des consommateurs pour des expériences de conduite plus sûres et plus intelligentes, positionne l’intégration des HUD pilotée par l’ADAS comme un accélérateur de marché central.

- Par exemple, le MBUX AR-HUD de Mercedes-Benz dans la Classe S présente une image virtuelle qui apparaît à environ 10 mètres en avant et est comparable en taille à un écran de 77 pouces. Le système superpose des flèches de navigation AR et des signaux de danger directement sur la vue de la route, soutenant une orientation plus claire à des vitesses autoroutières.

Avancées Technologiques dans les AR-HUD, les Optiques à Guide d’Ondes et la Fusion de Capteurs

Les AR-HUD de nouvelle génération transforment l’expérience du cockpit en combinant des vues du monde réel avec des superpositions dynamiques et contextuelles. Les avancées dans les optiques à guide d’ondes, les combinateurs holographiques et les moteurs de balayage basés sur MEMS permettent des champs de vision plus larges, une perception de profondeur plus profonde et une luminosité améliorée sous des conditions d’éclairage variables. L’intégration du radar, du LiDAR, des capteurs inertiels et de la vision par ordinateur permet aux HUD de projeter les limites de voie, les points saillants des piétons, les trajectoires des véhicules et les alertes de danger avec une plus grande précision. Les constructeurs automobiles se tournent rapidement vers les AR-HUD car ces systèmes améliorent la conscience situationnelle tout en soutenant les fonctions de conduite semi-autonome. L’innovation continue des fournisseurs de technologies — y compris les améliorations des moteurs de projection, du suivi oculaire et de la cartographie spatiale — alimente l’adoption dans les secteurs automobile et aéronautique. À mesure que les technologies AR mûrissent, les systèmes HUD passent d’unités d’affichage de base à des plateformes de perception avancées, établissant un moteur de croissance critique.

- Par exemple, l’iX de BMW utilise le système d’exploitation BMW 8 pour offrir une fonction de vue augmentée qui superpose des graphiques directionnels sur un flux vidéo en direct de la caméra avant. Le système fournit une navigation précise par voie sur l’écran de contrôle central lors de virages et de carrefours complexes.

Augmentation de la Pénétration des Véhicules Connectés et Intelligents

L’expansion des écosystèmes de véhicules connectés—alimentée par la télématique, la communication V2X, l’analyse cloud et la navigation en temps réel—crée une forte demande pour les HUD capables de visualiser des données de plus en plus complexes. Les consommateurs s’attendent à une intégration numérique fluide, où les HUD servent d’interface principale pour les alertes, l’infodivertissement, la navigation, l’optimisation des itinéraires et l’intelligence du trafic en temps réel. À mesure que les véhicules définis par logiciel (SDV) gagnent en popularité, les HUD évoluent en plateformes flexibles supportant les mises à jour OTA, les paramètres d’affichage personnalisés et l’intégration avec les assistants numériques. Les constructeurs automobiles utilisent les HUD pour différencier les expériences de cockpit et renforcer l’identité de la marque. L’appétit mondial croissant pour les véhicules intelligents et connectés numériquement pousse les fabricants à intégrer les HUD dans des gammes de prix plus larges. Ce virage numérique positionne les HUD comme des composants essentiels des futures architectures UX embarquées, accélérant l’expansion du marché.

Tendances Clés et Opportunités

Expansion Rapide des AR-HUD et Affichages Holographiques sur Pare-Brise

Les HUD basés sur la réalité augmentée représentent l’une des opportunités émergentes les plus significatives, offrant une perception de profondeur améliorée, un positionnement spatial en temps réel et des superpositions de données immersives. Ces systèmes transforment les pare-brise en hubs de navigation et de sécurité augmentés, permettant des fonctionnalités telles que les flèches de voie projetées, la visualisation des angles morts, le suivi des obstacles et la reconnaissance des passages piétons. Les affichages holographiques et basés sur des guides d’ondes sur pare-brise ouvrent davantage d’opportunités pour une intégration HUD plus légère, plus transparente et plus flexible. Les OEM investissent de plus en plus dans la visualisation AR comme un différenciateur clé dans les véhicules électriques et autonomes. Les fournisseurs spécialisés dans les optiques holographiques, l’impression nano et les guides d’ondes de grande surface connaissent une demande accrue alors que les constructeurs automobiles recherchent des architectures AR-HUD évolutives. Le passage à l’infodivertissement immersif et aux interfaces homme-machine de nouvelle génération amplifie l’opportunité commerciale pour les fournisseurs d’AR-HUD dans les segments de véhicules haut de gamme et grand public.

- Par exemple, l’AR-HUD à guide d’ondes holographique d’Envisics, déployé dans la Cadillac LYRIQ, projette des graphiques AR longue portée à une distance virtuelle d’environ 20 mètres et utilise l’holographie dynamique pour superposer des indications de voie, des signaux de danger et des données de navigation sur le pare-brise.

Opportunités Croissantes dans les Applications HUD pour l’Aviation, la Défense et les Appareils Portables

Au-delà de l’automobile, les secteurs de l’aviation et de la défense créent de solides opportunités alors que les pilotes, les équipes au sol et les soldats comptent sur les HUD pour une conscience situationnelle de haute précision. Les avions commerciaux adoptent de plus en plus les HUD pour soutenir l’assistance à l’atterrissage, les opérations par faible visibilité et la stabilisation de la trajectoire de vol. Les applications de défense s’étendent vers les affichages montés sur casque, les systèmes de projection intégrés à la vision nocturne et la visualisation tactique du champ de bataille. Les HUD portables gagnent également du terrain dans la fabrication, la logistique et la maintenance, permettant un accès mains libres aux instructions, diagnostics et alertes de sécurité. La convergence des optiques légères, des micro-affichages à haute luminosité et des conceptions robustes ouvre de nouvelles voies d’application. À mesure que les industries privilégient la prise de décision en temps réel et l’efficacité opérationnelle, la demande intersectorielle pour les HUD croît de manière significative, créant des opportunités à long terme pour les fournisseurs spécialisés dans les technologies d’affichage compactes, durables et haute performance.

- Par exemple, le HGS-6000 de Collins Aerospace offre un champ de vision de 30° × 24° et est certifié pour les opérations par faible visibilité avec des hauteurs de décision allant jusqu’à 50 pieds sur les avions commerciaux équipés. Le système soutient une orientation précise lors des approches de Catégorie III utilisées dans le brouillard et d’autres conditions de faible visibilité.

Demande croissante pour des cockpits intelligents et des expériences utilisateur immersives à bord

La transition vers des cockpits intelligents définis par logiciel et centrés sur l’utilisateur stimule l’adoption des HUD comme interfaces d’affichage centrales. Les consommateurs modernes s’attendent à une intégration transparente de la navigation, de l’infodivertissement, des alertes de capteurs et du contenu personnalisé—le tout délivré à travers des mises en page intuitives et sans distraction. Les HUD complètent les clusters numériques et les affichages centraux en projetant des données essentielles dans un plan de vision naturel. Les constructeurs automobiles améliorent l’expérience utilisateur du cockpit avec des assistants vocaux, des alertes contextuelles pilotées par l’IA, des profils biométriques et un éclairage adaptatif—tous intégrés efficacement via les systèmes HUD. À mesure que les environnements de cockpit immersifs et multi-couches deviennent la norme, les HUD gagnent en pertinence stratégique. Cette poussée vers des expériences à bord haut de gamme présente une opportunité convaincante pour l’innovation dans l’optique, le logiciel et l’électronique embarquée.

Principaux Défis

Coûts de Production Élevés et Complexité d’Intégration

La fabrication des HUD reste coûteuse en raison des moteurs de projection avancés, des optiques de précision, des guides d’ondes, des modules d’éclairage et des composants renforcés nécessaires pour la fiabilité dans des conditions variées. Les AR-HUD, en particulier, nécessitent des combinateurs optiques complexes, des projections à large champ de vision et des systèmes de fusion multi-capteurs—ce qui augmente les coûts d’ingénierie et de calibration. L’intégration est un défi pour les constructeurs automobiles car les pare-brises, les géométries des tableaux de bord et les agencements de cabine diffèrent selon les modèles, nécessitant un alignement optique sur mesure et une interface mécanique. De plus, l’approvisionnement en composants de haute précision augmente la dépendance envers des fournisseurs spécialisés. Ces obstacles de coût et d’intégration ralentissent l’adoption dans les segments de véhicules à budget limité, limitant la pénétration sur le marché de masse.

Limitations Techniques : Distorsion d’Image, Gestion de la Chaleur et Contraintes de Boîte à Œil

Malgré des avancées rapides, les HUD font face à des défis techniques persistants impliquant la clarté de l’image, les limitations du champ de vision, l’uniformité de la luminosité et la gestion de la distorsion. Les variations de courbure du pare-brise peuvent introduire des artefacts de réflexion ou des images fantômes, nécessitant des algorithmes de compensation complexes. La dissipation de la chaleur reste une préoccupation dans les systèmes de projection compacts, impactant la fiabilité à long terme. Les limitations de la boîte à œil—particulièrement dans les AR-HUD—peuvent causer des problèmes de visibilité pour les conducteurs de différentes tailles ou positions de siège. L’éclairage ambiant, en particulier la lumière directe du soleil, affecte également la lisibilité de l’affichage. Ces contraintes exigent une innovation continue dans les technologies optiques, de gestion thermique et de calibration adaptative pour assurer des performances cohérentes dans divers environnements de conduite.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché mondial des HUD avec environ 34 % de part, grâce à l’adoption précoce des véhicules équipés d’ADAS, à l’accent réglementaire fort sur les technologies de sécurité des conducteurs et à la présence de grands innovateurs automobiles. Les OEM américains intègrent des AR-HUD dans les véhicules de segments premium et intermédiaire pour améliorer la conscience situationnelle et réduire les distractions. Les secteurs robustes de l’aviation et de la défense de la région renforcent encore la demande, en particulier pour les systèmes de projection avancés et les affichages montés sur tête. La préférence croissante des consommateurs pour les véhicules connectés et définis par logiciel et le déploiement croissant de plateformes EV accélèrent l’intégration des HUD, établissant l’Amérique du Nord comme le marché dominant et technologiquement progressif.

Europe

L’Europe représente environ 28 % du marché mondial des HUD, soutenue par des mandats de sécurité stricts, une forte production de véhicules de luxe et un déploiement rapide de systèmes de cockpit compatibles AR. Les OEM allemands tels que BMW, Audi et Mercedes-Benz stimulent l’innovation grâce à des technologies de projection de haute précision et des architectures HUD basées sur des guides d’ondes. Les programmes de modernisation de l’aviation et de la défense de la région contribuent également à une demande croissante. Les cadres réglementaires encourageant la réduction de la distraction du conducteur et une meilleure conscience situationnelle continuent de façonner les tendances d’adoption. Les investissements croissants dans les plateformes de véhicules électriques et autonomes élargissent encore le marché, positionnant l’Europe comme un centre majeur pour l’avancement de la technologie HUD et la pénétration du segment premium.

Asie-Pacifique

L’Asie-Pacifique détient près de 30 % de part de marché, ce qui en fait l’une des régions HUD à la croissance la plus rapide au monde. Les bases de fabrication automobile solides en Chine, au Japon et en Corée du Sud favorisent l’intégration à grande échelle des systèmes HUD dans les catégories de véhicules premium et milieu de gamme. L’urbanisation rapide, l’adoption croissante des fonctionnalités ADAS et la demande croissante des consommateurs pour des expériences avancées à bord soutiennent la croissance du marché. Les OEM chinois accélèrent le déploiement des AR-HUD dans les modèles électriques, tandis que les fabricants japonais continuent de faire progresser les technologies de projection compactes. L’expansion de l’aviation civile et des achats de défense renforce également la demande régionale. La croissance économique favorable et l’adoption croissante des technologies solidifient l’Asie-Pacifique comme un marché HUD à fort potentiel.

Amérique Latine

L’Amérique Latine représente environ 5 % du marché mondial des HUD, avec une croissance principalement concentrée au Brésil et au Mexique en raison de l’expansion de la production automobile et de l’adoption croissante des segments de véhicules premium. L’accent croissant sur la sécurité routière, ainsi que l’intégration progressive des fonctionnalités ADAS dans les modèles importés, soutiennent la pénétration précoce des HUD. La reprise économique et l’évolution des attentes des consommateurs pour des véhicules connectés et riches en fonctionnalités créent des opportunités supplémentaires. Bien que l’adoption reste plus lente par rapport aux grands marchés mondiaux, la disponibilité croissante de véhicules de milieu de gamme avec des fonctionnalités HUD de base et l’intérêt croissant pour les interfaces utilisateur basées sur la réalité augmentée contribuent à une expansion régionale régulière.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3 % de part de marché, stimulée par la demande de véhicules premium, les programmes de modernisation militaire et l’expansion des flottes d’aviation civile. Les pays du Golfe, en particulier les Émirats Arabes Unis et l’Arabie Saoudite, montrent un intérêt croissant pour les HUD compatibles AR dans le cadre des importations automobiles de luxe et des mises à niveau de l’aviation. Les achats de défense impliquant des affichages avancés montés sur casque et sur pare-brise contribuent à une traction supplémentaire du marché. Malgré une pénétration limitée sur le marché de masse, la région bénéficie d’investissements croissants dans la mobilité intelligente et les technologies de véhicules connectés, augmentant progressivement l’adoption des systèmes HUD dans des applications sélectives à forte valeur ajoutée.

Segmentation du marché :

Par Composant

- Unité de Projection

- Générateur Vidéo

- Panneau d’Affichage

- Logiciel

Par Technologie

- CRT

- Systèmes Microélectromécaniques (MEMS)

- Écran à Cristaux Liquides (LCD)

- DLP

- LCOS

- Guide d’Ondes

Par Application

- Militaire et Défense

- Civil et Aviation

- Automobile

- Autres (Fabrication, Portable, etc.)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des affichages tête haute (HUD) est caractérisé par une forte concurrence entre les OEM automobiles, les fournisseurs d’avionique et les développeurs de technologies d’affichage avancées, chacun cherchant à se différencier par l’innovation optique, l’intégration de la réalité augmentée et les améliorations logicielles. Des entreprises leaders telles que Continental, Denso, Nippon Seiki, Panasonic Automotive et Bosch dominent l’adoption des HUD automobiles grâce à des chaînes d’approvisionnement matures et des capacités de production à grande échelle. Les spécialistes technologiques comme BAE Systems, Collins Aerospace et Elbit Systems maintiennent leur leadership dans les HUD d’aviation et de défense avec des moteurs de projection de haute précision et des combinateurs optiques renforcés. Les nouveaux acteurs et startups se concentrant sur les optiques à guide d’ondes, les affichages holographiques et les solutions de balayage basées sur MEMS intensifient la dynamique concurrentielle en poussant le passage vers des AR-HUDs compacts et à large champ de vision. Les collaborations stratégiques entre les OEM et les fournisseurs de technologie, couplées aux investissements dans les plateformes logicielles permettant la fusion de capteurs, la cartographie spatiale et la visualisation prédictive, façonnent davantage l’évolution du marché. À mesure que la technologie HUD devient un élément central des cockpits intelligents, la concurrence se concentre de plus en plus sur la performance, la luminosité, la précision de la profondeur et l’intégration transparente des ADAS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Valeo a été sélectionné par un constructeur automobile chinois de premier plan pour fournir un affichage tête haute avancé de pilier à pilier qui transforme efficacement le pare-brise en une large surface d’information interactive en projetant des données de conduite clés sur une grande section de verre, avec une production en série prévue pour les modèles 2026.

- En juin 2025, le fabricant chinois de véhicules électriques XPeng a annoncé une collaboration avec Huawei pour intégrer un système d’affichage tête haute en réalité augmentée, baptisé “Chasing Light Panorama”, dans le prochain SUV électrique de taille moyenne G7 de XPeng, combinant le matériel de Huawei avec le logiciel de XPeng pour améliorer la navigation et la visualisation de l’assistance à la conduite dans le pare-brise.

- En avril 2025, Nippon Seiki Co., Ltd. a conclu un accord de coentreprise en Inde avec Emerging Display Technologies Corporation de Taïwan pour établir EDT-India Private Limited, une nouvelle entité axée sur la fabrication de modules LCD TFT automobiles localement d’ici 2027, soutenant les futurs programmes d’affichage tête haute et de tableau de bord pour les OEM régionaux.

- En février 2024, Skoda a introduit le Kushaq Explorer, un SUV plus sportif en Inde, doté de nouvelles cosmétiques, d’un affichage tête haute, de caméras à 360 degrés et d’une caméra de recul améliorée avec des lignes directrices, offrant un look prêt pour le tout-terrain.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Technologie, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption des AR-HUD s’accélérera à mesure que les constructeurs automobiles intégreront des superpositions spatiales et des indications de navigation en temps réel pour améliorer la conscience du conducteur.

- Les optiques à guide d’ondes et holographiques gagneront en importance grâce à leur conception légère et leurs capacités de large champ de vision.

- Les systèmes HUD fusionneront de plus en plus avec les algorithmes ADAS et de conduite autonome pour des alertes prédictives et contextuelles.

- Les véhicules définis par logiciel stimuleront la demande pour des interfaces HUD personnalisables et des mises à jour fréquentes par voie hertzienne.

- Les secteurs de l’aviation et de la défense élargiront l’utilisation des HUD grâce à des systèmes de projection de nouvelle génération montés sur casque et de haute précision.

- Les véhicules électriques et connectés intégreront des HUD avancés comme éléments centraux des expériences de cockpit haut de gamme.

- La miniaturisation des moteurs de projection soutiendra un déploiement plus large dans les véhicules de milieu de gamme.

- Les HUD portables et industriels se développeront dans les opérations de fabrication, de logistique et de service sur le terrain.

- Les partenariats entre les OEM et les entreprises de technologie optique s’intensifieront pour accroître la production des AR-HUD.

- Les améliorations dans la gestion de la chaleur, l’optimisation de la boîte à œil et la lisibilité en plein soleil renforceront la fiabilité et l’adoption à long terme.