Aperçu du Marché

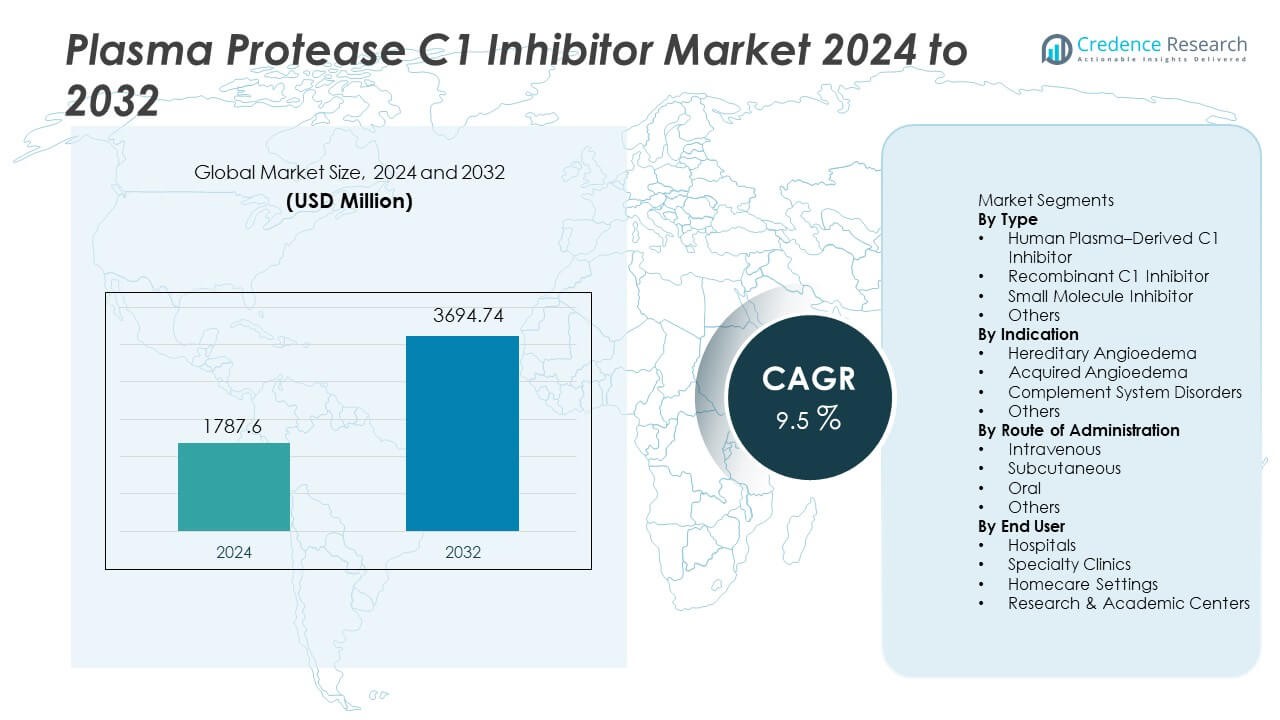

Le marché des inhibiteurs de la protéase C1 plasmatique était évalué à 1 787,6 millions USD en 2024 et devrait atteindre 3 694,74 millions USD d’ici 2032, enregistrant un TCAC de 9,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Inhibiteurs de la Protéase C1 Plasmatique 2024 |

1 787,6 millions USD |

| Marché des Inhibiteurs de la Protéase C1 Plasmatique, TCAC |

9,5% |

| Taille du Marché des Inhibiteurs de la Protéase C1 Plasmatique 2032 |

3 694,74 millions USD |

Les principaux acteurs du marché des inhibiteurs de la protéase C1 plasmatique incluent Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma et Biotest AG. Ces entreprises renforcent leur position grâce à l’expansion de la capacité dérivée du plasma, au développement de formulations recombinantes et à l’investissement dans la thérapie préventive et à domicile pour l’angio-œdème héréditaire. L’Amérique du Nord reste la région leader avec une part de 47 %, grâce à des taux de diagnostic élevés, un remboursement favorable et une infrastructure avancée pour les maladies rares. L’Europe suit avec une part de 32 %, soutenue par des lignes directrices cliniques établies et une utilisation répandue de la thérapie préventive, tandis que l’Asie-Pacifique détient une part de 15 % avec une couverture croissante des soins spécialisés et des maladies rares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des inhibiteurs de la protéase C1 plasmatique a atteint 1 787,6 millions USD en 2024 et atteindra 3 694,74 millions USD d’ici 2032 avec un TCAC de 9,5 % pendant la période de prévision.

- L’augmentation du diagnostic de l’angio-œdème héréditaire stimule l’expansion du marché, avec les inhibiteurs C1 dérivés du plasma humain détenant une part de 57 % grâce à une efficacité clinique établie et une forte préférence des médecins dans les principaux systèmes de santé.

- Les tendances du marché se concentrent sur le développement recombinant, les formulations à action prolongée et l’administration à domicile soutenue par la délivrance sous-cutanée et les stratégies de traitement préventif qui réduisent les besoins en soins d’urgence.

- L’activité concurrentielle se concentre sur l’expansion de la capacité plasmatique, la recherche clinique pour des indications immunologiques plus larges, et la collaboration avec les pharmacies spécialisées, tandis que la population de patients limitée et le coût élevé du traitement restent des contraintes majeures dans les marchés en développement.

- L’Amérique du Nord mène la demande régionale avec une part de 47 %, suivie par l’Europe à 32 % et l’Asie-Pacifique à 15 %, soutenue par des taux de diagnostic élevés, des programmes pour les maladies rares et un meilleur accès à la thérapie préventive dans les systèmes de santé émergents.

Analyse de la Segmentation du Marché :

Par Type

L’inhibiteur de C1 dérivé du plasma humain domine ce segment avec une part de 57 %, soutenu par une efficacité clinique établie dans l’angio-œdème héréditaire et acquis et des approbations réglementaires cohérentes sur les principaux marchés. Les hôpitaux et les centres de perfusion spécialisés continuent de privilégier les thérapies à base de plasma en raison de leur utilisation clinique de longue date et de la forte préférence des médecins. Les produits recombinants se développent grâce à une prise de conscience accrue de la sécurité virale et à une fiabilité améliorée de l’approvisionnement, tandis que les inhibiteurs de petites molécules restent en phase de développement ciblant la modulation du système du complément. Les taux de diagnostic mondiaux en hausse et l’élargissement des directives de traitement soutiennent une forte demande pour les inhibiteurs de C1 d’origine plasmatique dans de nombreux systèmes de santé.

- Par exemple, Takeda Pharmaceutical a collecté des données sur les patients et a rapporté des informations de sécurité aux agences réglementaires lors de ses programmes pour son inhibiteur de C1 estérase dérivé du plasma, Cinryze, tandis que Pharming Group a documenté son approvisionnement en son inhibiteur de C1 recombinant, Ruconest, soutenu par sa capacité de fabrication.

Par Indication

L’angio-œdème héréditaire représente une part de 68 %, soutenue par des taux de diagnostic plus élevés, l’adoption des tests génétiques et une meilleure sensibilisation à la maladie parmi les allergologues et les immunologistes. Les patients nécessitent un traitement à la demande et préventif pour contrôler les crises d’angio-œdème potentiellement mortelles. L’angio-œdème acquis suit en raison d’un dépistage accru de la déficience en complément chez les patients âgés et des maladies auto-immunes. Les troubles du système du complément créent de nouvelles opportunités thérapeutiques à mesure que la recherche clinique élargit les indications. L’identification croissante des cas héréditaires dans les régions en développement renforce la croissance du marché des inhibiteurs de C1 dans les environnements hospitaliers et de soins spécialisés.

- Par exemple, BioCryst Pharmaceuticals a rapporté des données significatives sur l’expérience des patients pour son agent prophylactique Orladeyo, y compris une réduction documentée de la fréquence des crises d’HAE dans les populations traitées vérifiée dans le cadre de la surveillance post-commercialisation approuvée par la FDA.

Par Voie d’Administration

L’administration intraveineuse détient une part de 63 %, soutenue par des protocoles hospitaliers établis et un dosage cohérent lors des crises aiguës d’angio-œdème héréditaire. La délivrance IV reste la norme de soins dans les environnements d’urgence et d’hospitalisation en raison de son apparition rapide et de sa familiarité clinique. Les formulations sous-cutanées gagnent en adoption dans la prophylaxie à long terme et la thérapie à domicile qui réduit la dépendance hospitalière et améliore la commodité pour les patients. Les candidats oraux restent en développement avec un potentiel commercial significatif pour la gestion chronique. L’accent croissant sur les soins à domicile et le traitement préventif élargit l’intérêt pour l’administration sous-cutanée sur de nombreux marchés.

Principaux Facteurs de Croissance

Augmentation du Diagnostic de l’Angio-œdème Héréditaire

L’augmentation du diagnostic mondial de l’angio-œdème héréditaire soutient une forte demande clinique pour les inhibiteurs de C1. L’accès croissant aux tests génétiques permet une identification plus précoce de la déficience en complément et aide les médecins à mettre en œuvre des stratégies de traitement préventif. Une meilleure sensibilisation parmi les allergologues, les immunologistes et les équipes de soins d’urgence renforce l’adoption dans les systèmes de santé développés. Les registres nationaux de patients et les programmes pour les maladies rares améliorent la surveillance et l’éligibilité au traitement. Ces facteurs soutiennent une croissance régulière des produits dérivés du plasma et recombinants tant dans la gestion des crises aiguës que dans la prophylaxie à long terme.

- Par exemple, Pharming Group a recruté des patients avec un angio-œdème héréditaire (AOH) génétiquement confirmé dans ses programmes cliniques et en conditions réelles pour Ruconest, utilisant ces données dans le cadre de ses soumissions réglementaires.

Expansion du Traitement Prophylactique et de l’Utilisation à Domicile

L’adoption de la thérapie préventive augmente alors que les directives cliniques encouragent la prophylaxie à long terme pour réduire la fréquence des crises et les visites à l’hôpital chez les patients atteints d’angio-œdème héréditaire. L’administration sous-cutanée soutient l’administration à domicile, ce qui réduit l’utilisation des soins d’urgence. La préférence des patients pour l’auto-injection et l’amélioration de la commodité du traitement augmentent la demande pour les inhibiteurs de C1 de nouvelle génération. Le soutien des payeurs pour la prévention plutôt que le traitement d’urgence améliore l’acceptation du remboursement. La croissance des services d’infusion à domicile et des programmes de soins chroniques encourage une adoption plus large des formulations sous-cutanées.

- Par exemple, les entreprises en général ont documenté des administrations d’inhibiteurs de l’estérase C1 par voie intraveineuse et sous-cutanée dans des études cliniques et des programmes de surveillance post-commercialisation.

Utilisation Clinique Croissante dans les Troubles Acquis et du Complément

L’incidence croissante de l’angio-œdème acquis et des conditions médiées par le complément étend l’utilisation clinique au-delà des cas héréditaires. Le vieillissement des populations et les troubles auto-immuns augmentent l’implication du complément qui bénéficie d’une inhibition ciblée. L’évaluation hors AMM se poursuit dans les voies inflammatoires et immunologiques liées à l’activation du complément. Les études cliniques explorent des indications plus larges qui renforcent l’adoption à long terme dans les milieux spécialisés et de recherche. À mesure que les preuves cliniques augmentent, les inhibiteurs de C1 gagnent en pertinence thérapeutique dans les troubles immunitaires complexes en dehors de la gestion des maladies héréditaires.

Tendances Clés et Opportunités

Développement de Formulations Recombinantes et à Longue Durée d’Action

Les inhibiteurs de C1 recombinants suscitent de l’intérêt en raison de l’amélioration de la sécurité virale et de la réduction de la dépendance à l’approvisionnement en dons de plasma. Les formulations à longue durée d’action visent un contrôle prolongé de la maladie et moins d’événements de dosage pour améliorer la qualité de vie. La recherche se concentre sur la réduction de l’immunogénicité tout en améliorant la pharmacocinétique. Ces développements soutiennent une adoption plus large tant dans la prévention que dans les soins d’urgence, en particulier sur les marchés développés avec une infrastructure biotechnologique solide.

- Par exemple, Sanofi évalue son inhibiteur de C1 de nouvelle génération, le riliprubart, dans de nombreux essais cliniques en cours pour des conditions comme la polyradiculonévrite inflammatoire démyélinisante chronique (PIDC).

Croissance des Modèles de Soins à Domicile et d’Auto-Administration

Les patients préfèrent de plus en plus la thérapie à domicile soutenue par l’administration sous-cutanée et des dispositifs de dosage simplifiés. L’auto-administration réduit les visites d’urgence et améliore le contrôle des crises. L’adoption des soins à domicile s’aligne avec les objectifs des payeurs pour une utilisation réduite des soins de santé et une qualité de vie améliorée. Les fabricants développent des formulations prêtes à l’emploi et des systèmes d’injection faciles qui soutiennent l’adhésion au traitement à long terme.

- Par exemple, CSL Behring a enregistré de nombreuses auto-administrations à domicile de son inhibiteur de l’estérase C1 sous-cutané Haegarda dans une utilisation documentée en conditions réelles, tandis que Takeda Pharmaceutical a rapporté que de nombreux patients ont été formés pour le dosage à domicile grâce à des programmes de soins infirmiers spécialisés vérifiés en Amérique du Nord et en Europe.

Défis Clés

Population de Patients Limitée et Coût Élevé du Traitement

L’angio-œdème héréditaire reste une maladie rare, limitant le volume du marché et rendant les prix sensibles au remboursement. Le coût élevé du traitement présente des obstacles dans les régions en développement avec une couverture d’assurance limitée. Les payeurs évaluent l’efficacité à long terme des coûts avant d’approuver la thérapie préventive. La sensibilisation limitée et les défis diagnostiques restreignent également l’identification des patients.

Dépendance à la collecte de plasma et complexité réglementaire

Les produits dérivés du plasma dépendent de la disponibilité des donneurs et des exigences strictes de dépistage viral. Les processus de fabrication nécessitent une purification complexe, une conformité réglementaire et des délais d’approbation longs. Ces facteurs augmentent le coût global et rendent l’approvisionnement sensible aux fluctuations des donneurs. Les solutions recombinantes visent à réduire la dépendance au plasma mais nécessitent un investissement important en développement et une validation réglementaire.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 47 %, soutenue par des taux de diagnostic élevés de l’angio-œdème héréditaire, une forte sensibilisation des médecins et un large remboursement pour la thérapie préventive. Les États-Unis dominent l’utilisation grâce à des services d’infusion spécialisés avancés et à la disponibilité généralisée d’inhibiteurs de C1 dérivés du plasma et recombinants. Les formulations sous-cutanées sont rapidement adoptées dans les programmes de soins à domicile qui réduisent la demande de traitements d’urgence. Les essais cliniques en cours et l’expansion des services de pharmacie spécialisée encouragent l’adoption de thérapies à long terme. Des réseaux de maladies rares bien établis et des groupes de défense des patients soutiennent l’accès aux traitements dans les principaux systèmes de santé de la région.

Europe

L’Europe représente une part de 32 %, motivée par des lignes directrices cliniques établies pour l’angio-œdème héréditaire et une adoption généralisée de la thérapie préventive. Des pays comme l’Allemagne, la France, l’Italie et le Royaume-Uni maintiennent un accès fort aux inhibiteurs de C1 dérivés du plasma et recombinants grâce au soutien au remboursement. Une sensibilisation accrue à la maladie et un dépistage génétique améliorent le diagnostic précoce et l’orientation vers des spécialistes. L’accent réglementaire sur le traitement des maladies rares soutient une demande soutenue dans les hôpitaux et les cliniques spécialisées. Les registres de patients et les programmes de soins coordonnés renforcent l’accès et l’adhésion au traitement à long terme sur les principaux marchés européens.

Asie-Pacifique

L’Asie-Pacifique détient une part de 15 %, soutenue par un diagnostic croissant de l’angio-œdème héréditaire et une amélioration de l’accès aux soins spécialisés au Japon, en Corée du Sud et en Australie. La Chine et l’Inde élargissent progressivement la couverture des maladies rares et les tests génétiques, bien que l’accès varie selon les régions. L’approvisionnement émergent en plasma et l’expansion des capacités cliniques améliorent la disponibilité des traitements. Les campagnes de sensibilisation et la formation des médecins soutiennent la croissance de la demande pour les inhibiteurs de C1. L’augmentation des investissements dans la biotechnologie et les infrastructures de santé renforce l’adoption à long terme sur certains marchés qui élargissent la capacité de traitement des maladies rares.

Amérique latine

L’Amérique latine représente une part de 4 %, motivée par une amélioration progressive du diagnostic et de la disponibilité des traitements pour les maladies rares au Brésil, au Mexique et en Argentine. Les hôpitaux dépendent des inhibiteurs de C1 importés en raison d’une capacité limitée de fractionnement du plasma et de barrières de coût plus élevées. L’accès spécialisé reste concentré dans les grands centres urbains avec des services d’immunologie avancés. Les gouvernements élargissent les cadres de remboursement pour les maladies rares, améliorant l’accès des patients sur certains marchés. L’adoption à long terme dépend de l’investissement dans les capacités de diagnostic et cliniques.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détiennent une part de 2 %, soutenue par une meilleure disponibilité des traitements dans les pays du Golfe avec des infrastructures de soins spécialisés avancées. La dépendance à l’importation reste élevée sur la plupart des marchés en raison d’une collecte de plasma limitée et d’une production localisée. La sensibilisation au diagnostic reste faible dans de nombreux pays africains, limitant l’identification des patients. Le développement progressif des programmes de maladies rares et les collaborations avec des fournisseurs internationaux soutiennent une adoption sélective dans les principaux hôpitaux et centres spécialisés.

Segmentation du marché :

Par type

- Inhibiteur C1 dérivé du plasma humain

- Inhibiteur C1 recombinant

- Inhibiteur de petites molécules

- Autres

Par indication

- Angio-œdème héréditaire

- Angio-œdème acquis

- Troubles du système du complément

- Autres

Par voie d’administration

- Intraveineuse

- Sous-cutanée

- Orale

- Autres

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Centres de recherche et académiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des inhibiteurs de la protéase C1 du plasma comprend des entreprises leaders telles que Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma et Biotest AG. Les principaux acteurs se concentrent sur l’expansion de la capacité de production dérivée du plasma, l’amélioration des processus de purification et le développement d’alternatives recombinantes qui renforcent la sécurité de l’approvisionnement et la sécurité virale. Les entreprises investissent dans la recherche clinique pour élargir les indications thérapeutiques au-delà de l’angio-œdème héréditaire, ciblant les troubles du complément acquis et les voies immunologiques. Les formulations sous-cutanées et à action prolongée restent un axe stratégique pour soutenir la thérapie préventive et l’administration à domicile, réduisant les visites d’urgence et améliorant les résultats pour les patients. De nombreux acteurs élargissent les partenariats avec les pharmacies spécialisées et les centres de maladies rares pour augmenter l’accès aux traitements dans les marchés développés. L’accent réglementaire sur les produits biologiques avancés et le remboursement des maladies rares continue de façonner les approbations de produits et les stratégies d’expansion régionale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- Groupe LFB

- Kedrion Biopharma

- Biotest AG

Développements Récents

- En mai 2024, KalVista Pharmaceuticals prévoit des initiatives stratégiques pour l’année fiscale 2025, en se concentrant sur le sebetralstat, leur inhibiteur oral de la kallikréine plasmatique pour l’AOH.

- En mai 2023, BioCryst Pharmaceuticals a annoncé l’approbation de la commercialisation de son ORLADEYO (berotralstat), un traitement oral pour les crises d’AOH chez les patients de 12 ans et plus, par l’Institut de Santé Publique (ISP) du Chili.

- En février 2023, le TAKHZYRO de Takeda a reçu l’approbation de la FDA pour le traitement prophylactique de l’angio-œdème héréditaire (AOH) chez les patients pédiatriques âgés de 2 à <12 ans, comblant un vide critique pour les enfants âgés de 2 à <6 ans qui manquaient auparavant d'options approuvées.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Indication, la Voie d’Administration, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande future augmentera à mesure que le diagnostic de l’angio-œdème héréditaire continuera de croître.

- L’utilisation de la thérapie préventive s’étendra dans la gestion à long terme de l’angio-œdème héréditaire.

- L’administration sous-cutanée sera plus largement adoptée dans les environnements de soins à domicile.

- Les formulations recombinantes se développeront grâce à une sécurité et un approvisionnement améliorés.

- Les thérapies à action prolongée réduiront la fréquence des doses et amélioreront la commodité.

- La recherche clinique étendra le traitement aux troubles acquis et du complément.

- Le remboursement des maladies rares améliorera l’accès dans les systèmes de santé développés.

- L’adoption des tests génétiques soutiendra l’identification plus précoce des patients éligibles.

- Les marchés émergents élargiront progressivement la capacité de soins spécialisés et de diagnostic.

- La concurrence entre les produits dérivés du plasma et recombinants renforcera l’innovation.