Vue d’ensemble du marché de l’intelligence artificielle dans le diagnostic :

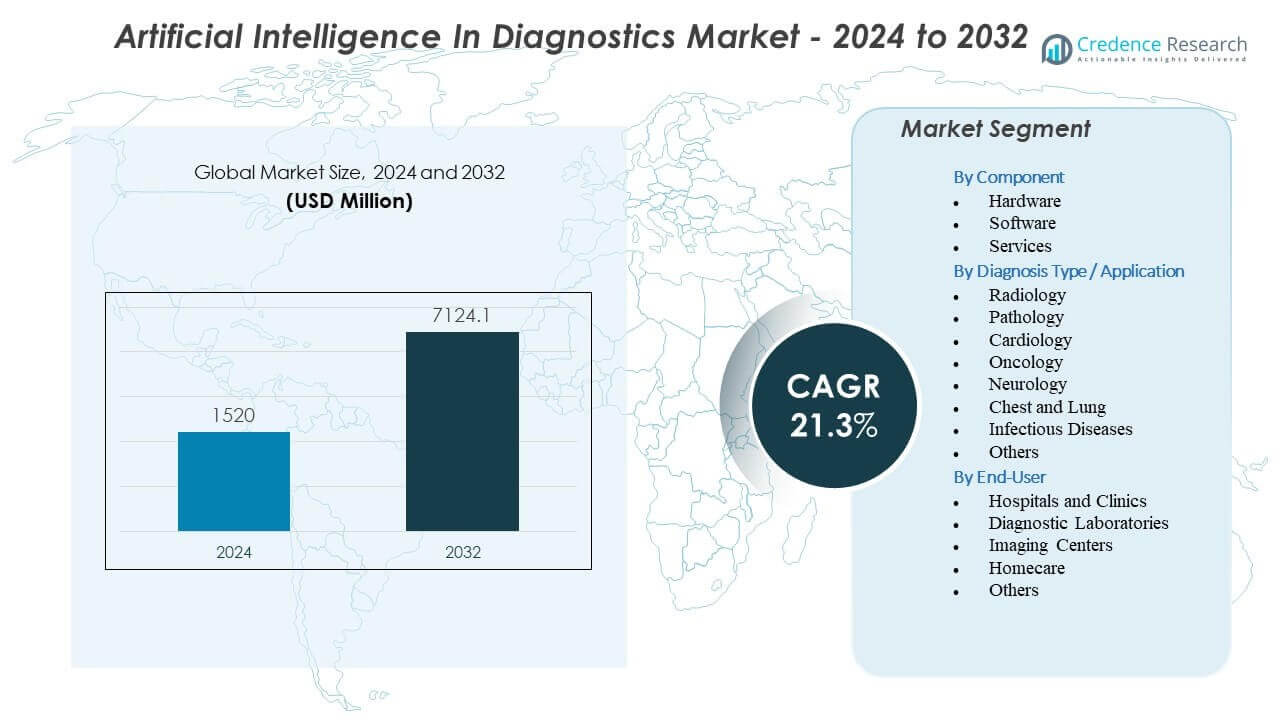

Le marché de l’intelligence artificielle dans le diagnostic devrait passer de 1520 millions USD en 2024 à environ 7124,1 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 21,3 % de 2024 à 2032.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de l’IA dans le diagnostic 2024 |

1520 millions USD |

| IA dans le diagnostic, TCAC |

21,3% |

| Taille du marché de l’IA dans le diagnostic 2032 |

7124,1 millions USD |

Les moteurs du marché émergent de la demande croissante pour des flux de travail diagnostiques plus rapides et plus précis, soutenus par la capacité de l’IA à détecter des anomalies subtiles dans les cas d’utilisation en radiologie, pathologie, oncologie, neurologie et cardiologie. Les systèmes de santé adoptent des outils d’IA pour réduire la charge de travail clinique et améliorer la cohérence au sein des équipes de spécialistes. Les développeurs créent des algorithmes multimodaux qui combinent imagerie, dossiers cliniques et données moléculaires pour améliorer la clarté diagnostique. Les hôpitaux investissent dans l’automatisation des flux de travail qui accélère le triage pour les urgences d’AVC et cardiaques. Les agences réglementaires soutiennent la croissance en approuvant des modèles diagnostiques bien validés. Le marché bénéficie de la capacité de l’IA à fournir des alertes précoces qui améliorent les résultats cliniques.

Régionalement, l’Amérique du Nord est en tête grâce à une infrastructure numérique mature, un fort soutien réglementaire et une adoption élevée des plateformes de diagnostic activées par l’IA. L’Europe suit avec une numérisation clinique en expansion et une intégration généralisée de l’IA dans les réseaux de pathologie et de radiologie. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l’expansion des systèmes de santé, de grands volumes de patients et des programmes d’innovation en IA soutenus par le gouvernement. L’Amérique latine gagne en traction grâce à une adoption croissante dans les hôpitaux privés cherchant à optimiser les flux de travail. Le Moyen-Orient et l’Afrique montrent une croissance graduelle à mesure que les prestataires modernisent l’infrastructure d’imagerie et explorent l’IA pour surmonter la pénurie de spécialistes.

Perspectives du marché de l’intelligence artificielle dans le diagnostic :

- Le marché de l’intelligence artificielle dans le diagnostic devrait passer de 1520 millions USD en 2024 à 7124,1 millions USD d’ici 2032, soutenu par un TCAC de 21,3 %, reflétant une adoption rapide dans les environnements cliniques.

- La demande croissante pour des flux de travail diagnostiques plus rapides et plus précis stimule une forte adoption des outils d’IA qui améliorent la précision de la détection dans la radiologie, la pathologie, l’oncologie, la neurologie et la cardiologie.

- Les contraintes du marché incluent une interopérabilité limitée, des préoccupations concernant la validation clinique et le besoin de jeux de données annotés de haute qualité pour garantir des performances fiables dans les populations.

- L’Amérique du Nord est en tête grâce à une infrastructure numérique avancée et un fort soutien réglementaire pour l’IA clinique, tandis que l’Europe se développe grâce à une adoption généralisée dans les réseaux d’imagerie clinique et de pathologie.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide alors que les systèmes de santé étendent les diagnostics activés par l’IA pour gérer de grands volumes de patients et renforcer la détection précoce des maladies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché de l’intelligence artificielle dans le diagnostic

Besoins cliniques croissants pour un soutien décisionnel diagnostique plus rapide et plus précis

Le marché de l’intelligence artificielle dans le diagnostic gagne un fort élan en raison de la demande croissante pour des évaluations cliniques de haute précision dans les principaux domaines de maladies. Les hôpitaux dépendent des outils d’IA pour réduire la variation diagnostique et améliorer la détection précoce des maladies. Les équipes de radiologie, de pathologie et de cardiologie intègrent des modèles supervisés pour réduire le temps d’examen des scans complexes. Les systèmes de santé priorisent également l’IA pour soutenir les équipes diagnostiques débordées face à des charges de patients plus élevées. Les fournisseurs conçoivent des plateformes pour aider les cliniciens à améliorer l’efficacité des flux de travail. Les médecins font confiance à ces outils pour un soutien en seconde lecture dans les contextes de routine et d’urgence. Le marché bénéficie des avancées dans les modèles de données multimodaux qui augmentent la confiance diagnostique.

- Par exemple, Lunit a collaboré avec Microsoft en juillet 2025 pour déployer des modèles d’IA basés sur Azure permettant aux radiologues d’affiner les algorithmes de détection du cancer à l’aide de données spécifiques au site, une capacité qui a démontré jusqu’à 20 % de réduction des résultats faussement positifs dans les environnements cliniques.

Intégration croissante des algorithmes d’IA dans les modalités d’imagerie et les spécialités cliniques

L’intégration rapide des algorithmes dans les CT, IRM, rayons X et ultrasons stimule la croissance du marché de l’intelligence artificielle dans le diagnostic. Les prestataires s’appuient sur des outils automatisés pour identifier les motifs liés au cancer, à l’AVC, aux maladies cardiaques et aux troubles respiratoires. L’IA augmente la précision de la détection pour les lésions petites ou complexes difficiles à identifier manuellement. Les hôpitaux investissent dans l’IA pour réduire le temps de traitement des rapports. Les développeurs se concentrent sur des modèles cliniquement validés approuvés sur les principaux marchés réglementaires. Les centres d’imagerie utilisent ces solutions pour gérer l’augmentation des volumes de scans. Les cliniciens les considèrent comme des outils essentiels qui aident à limiter les erreurs d’interprétation. La demande augmente en raison de leur capacité à soutenir des décisions cliniques ciblées.

Utilisation croissante des modèles prédictifs et de stratification des risques dans les domaines de maladies à forte charge

L’IA soutient des perspectives prédictives qui aident les cliniciens à gérer la progression des maladies et la réponse aux traitements. Le marché de l’intelligence artificielle dans le diagnostic se développe grâce à l’utilisation croissante d’outils prédictifs pour l’oncologie, la neurologie et les soins cardiovasculaires. Les prestataires déploient des modèles qui évaluent le risque des patients et mettent en évidence les cas critiques avec une plus grande précision. Les hôpitaux souhaitent ces perspectives pour réduire la mortalité et améliorer les résultats. Les équipes de développement construisent des modèles qui analysent les flux de données historiques et en temps réel. Les systèmes de santé utilisent ces capacités pour soutenir une intervention proactive pour les groupes à haut risque. Les cliniciens apprécient les scores de risque qui s’alignent sur les directives cliniques. L’analyse prédictive renforce le soutien à la décision à travers l’ensemble des voies de diagnostic.

Un soutien réglementaire renforcé et des cycles d’approbation plus rapides pour les outils d’IA de qualité clinique

Les régulateurs mondiaux soutiennent l’adoption sécurisée de l’IA clinique à travers des voies de validation claires. Des approbations plus rapides accélèrent les déploiements sur le marché de l’intelligence artificielle dans le diagnostic. Les agences de santé poussent des normes basées sur des preuves qui améliorent la confiance parmi les hôpitaux. Les fournisseurs conçoivent des modèles transparents pour répondre aux attentes réglementaires. Les hôpitaux adoptent des outils approuvés pour renforcer la qualité dans les domaines de l’imagerie et des flux de travail cliniques. Ces politiques aident à étendre l’accès à l’IA chez les prestataires publics et privés. Les développeurs bénéficient d’une plus grande clarté lors de la conception des produits. L’environnement encourage un investissement plus large dans les plateformes de diagnostic de haute précision.

- Par exemple, le laboratoire de co-innovation stratégique de 1 milliard de dollars annoncé par NVIDIA et Eli Lilly en janvier 2026 se concentre sur le développement de modèles de “laboratoire sec” conformes à la FDA, construits sur la plateforme BioNeMo pour accélérer la validation des biomarqueurs diagnostiques pour les maladies neurodégénératives.

Tendances du marché de l’intelligence artificielle dans le diagnostic

Transition croissante vers des plateformes d’IA diagnostique multimodales et interdisciplinaires

Le marché de l’intelligence artificielle dans le diagnostic voit une transition vers des plateformes qui combinent imagerie, lames de pathologie, génomique et dossiers cliniques. Les fournisseurs conçoivent des systèmes qui unifient les types de données en flux de travail diagnostiques uniques. Les hôpitaux souhaitent ces plateformes pour simplifier les examens complexes. Les perspectives multimodales améliorent la précision diagnostique dans les cancers et les troubles neurologiques. Les cliniciens obtiennent une visibilité plus profonde sur les schémas de maladies. Les équipes de développement construisent des outils d’IA qui coordonnent les résultats de multiples spécialités. Cette tendance soutient des voies de soins intégrées à travers les systèmes de santé. L’adoption augmente en raison d’une forte demande pour une intelligence diagnostique consolidée.

- Par exemple, Tempus a exploité sa plateforme Library pour intégrer des données cliniques de plus de 5,5 millions de dossiers patients anonymisés avec des données moléculaires ; cette approche multimodale a permis l’identification d’altérations génétiques exploitables chez 30 % de patients en plus par rapport aux tests traditionnels à modalité unique dans certains cohortes oncologiques.

Expansion des outils de triage en temps réel et de soutien à la réponse d’urgence par l’IA

Les outils de triage en temps réel basés sur l’IA gagnent en popularité en raison de l’augmentation des cas d’urgence liés aux AVC, aux traumatismes et aux événements cardiaques. Le marché de l’intelligence artificielle dans le diagnostic bénéficie de systèmes d’alerte rapide qui signalent les résultats critiques. Les hôpitaux déploient l’IA pour réduire le temps de réponse et améliorer les résultats des patients. Les développeurs se concentrent sur des modèles d’inférence en temps réel prêts pour les unités de soins sous haute pression. Les plateformes acheminent les cas à haut risque vers des spécialistes sans délai. Les équipes d’urgence font confiance à ces outils pour soutenir une intervention précoce. La demande augmente en raison du besoin de révision instantanée dans de grandes files d’attente d’imagerie. La croissance du marché s’accélère grâce à une installation plus large dans les grands hôpitaux.

- Par exemple, Viz.ai a démontré que sa plateforme Viz LVO (Large Vessel Occlusion) a réduit le temps entre l’arrivée initiale à l’hôpital et le début du traitement neuro-interventionnel de 66 minutes en moyenne, facilitant une augmentation de 2,5 fois du nombre de patients recevant des thrombectomies mécaniques en temps opportun.

Adoption accrue de l’IA diagnostique basée sur le cloud et modèles de déploiement évolutifs

Le déploiement sur le cloud gagne en faveur en raison de besoins matériels réduits et d’une évolutivité plus facile. Le marché de l’intelligence artificielle dans le diagnostic bénéficie des écosystèmes cloud mondiaux qui soutiennent la lecture à distance et les mises à jour continues. Les fournisseurs préfèrent les plateformes cloud pour un déploiement plus rapide sur des réseaux multisites. Les vendeurs conçoivent des clients légers qui s’intègrent facilement aux systèmes d’imagerie. Les outils cloud soutiennent des mises à jour rapides des modèles et une collaboration plus large entre les équipes cliniques. Les systèmes de santé utilisent ces plateformes pour élargir l’accès aux sites ruraux et éloignés. La demande augmente en raison d’un meilleur contrôle des coûts et d’une disponibilité améliorée. Les modèles cloud renforcent l’adoption à long terme de l’IA.

Utilisation croissante de modèles de fondation à grande échelle formés sur des données médicales

Les modèles de fondation formés sur de vastes ensembles de données médicales commencent à transformer les flux de travail diagnostiques. Le marché de l’intelligence artificielle dans le diagnostic bénéficie de modèles capables d’interpréter divers types d’imagerie avec une plus grande précision. Ces systèmes réduisent le temps de formation pour de nouvelles applications. Les hôpitaux recherchent des modèles qui s’adaptent à de nouvelles indications de maladies. Les développeurs se concentrent sur des cadres d’apprentissage fédéré qui protègent les données des patients. Les cliniciens apprécient une meilleure généralisation à travers des populations de patients diversifiées. Les systèmes de santé s’appuient sur ces modèles pour des performances cohérentes sur les sites. La tendance encourage une intégration plus large de l’IA dans les diagnostics de routine.

Analyse des défis du marché de l’intelligence artificielle dans le diagnostic

Barrières réglementaires, éthiques et de validation complexes limitant l’adoption à grande échelle dans les environnements cliniques

Le marché de l’intelligence artificielle dans le diagnostic fait face à des défis liés à l’évaluation réglementaire stricte et aux besoins de validation clinique. Les développeurs doivent démontrer la sécurité et l’explicabilité pour obtenir l’approbation. Les hôpitaux exigent des preuves que les modèles fonctionnent bien sur des populations variées. Les vendeurs luttent pour accéder à de grands ensembles de données annotées. Des préoccupations éthiques surgissent lorsque les modèles montrent des biais. Les cliniciens expriment des réserves lorsque les résultats des modèles sont en conflit avec le jugement clinique. Les équipes d’intégration abordent également les préoccupations concernant la confidentialité des données. Ces barrières ralentissent l’adoption dans les flux de travail cliniques sensibles. Le marché travaille à améliorer la transparence pour renforcer la confiance.

Adaptation de la main-d’œuvre, problèmes d’intégration technique et interopérabilité limitée entre les systèmes hospitaliers

Les hôpitaux rencontrent des difficultés à former le personnel à utiliser de nouveaux outils d’IA à grande échelle. Le marché de l’intelligence artificielle dans le diagnostic rencontre également des contraintes d’intégration avec les systèmes d’imagerie existants. Les équipes informatiques doivent gérer les écarts de compatibilité, les risques de cybersécurité et les longs cycles de déploiement. Les cliniciens souhaitent des interfaces fluides qui évitent les perturbations du flux de travail. Les fournisseurs font face à des obstacles pour aligner les résultats de l’IA avec les formats de rapports cliniques. Une interopérabilité limitée ralentit l’adoption généralisée dans les réseaux multisites. Les systèmes de santé tentent de gérer le changement tout en maintenant la productivité clinique. Ces problèmes créent des frictions qui réduisent le rythme de l’expansion du marché.

Opportunités de Marché

Demande Croissante Pour Des Diagnostics Précis Et Une Médecine Personnalisée Dans Les Principaux Domaines Pathologiques

Le marché de l’intelligence artificielle dans le diagnostic offre de fortes opportunités grâce à la croissance rapide des programmes de médecine de précision. Les hôpitaux souhaitent des outils qui soutiennent l’évaluation des risques individualisés et la sélection des thérapies. Les fournisseurs construisent des modèles qui lient les résultats d’imagerie aux données génomiques et moléculaires. Les cliniciens apprécient les informations qui guident les décisions de traitement personnalisées. Les systèmes de santé augmentent leurs investissements dans l’IA pour soutenir les parcours en oncologie, cardiologie et neurologie. Les fonctionnalités prédictives ouvrent de nouvelles opportunités de revenus pour les développeurs. Le passage à des soins personnalisés augmente la demande pour des capacités avancées d’IA. Cette tendance soutient l’expansion à long terme du marché.

Potentiel d’Expansion Dans Les Régions Sous-Servies, Les Réseaux Éloignés Et Les Modèles De Santé Numérique

Les marchés émergents présentent des opportunités de croissance significatives pour le marché de l’intelligence artificielle dans le diagnostic. Les prestataires utilisent l’IA pour pallier le manque de personnel spécialisé. Les outils basés sur le cloud aident à étendre le soutien diagnostique dans les cliniques éloignées. Les gouvernements investissent dans l’infrastructure de santé numérique pour améliorer l’accès. Les fournisseurs ciblent ces régions avec des modèles d’abonnement évolutifs. Les cliniciens dans les zones sous-servies obtiennent un accès plus rapide à un soutien diagnostique de niveau expert. Les systèmes de santé comptent sur l’IA pour réduire les délais de soins. Ces dynamiques créent des conditions favorables pour l’accélération du marché à travers les régions mondiales.

Analyse de Segmentation du Marché de l’Intelligence Artificielle dans le Diagnostic :

Par Analyse des Composants

Le marché de l’intelligence artificielle dans le diagnostic progresse grâce à une performance solide dans le matériel, le logiciel et les services. Le matériel soutient le traitement à grande vitesse pour les diagnostics basés sur l’imagerie et les capteurs utilisés dans les hôpitaux et les laboratoires. Le logiciel mène l’adoption grâce à des algorithmes puissants qui améliorent la précision de la détection et rationalisent les flux de travail cliniques. Les services croissent régulièrement car les prestataires ont besoin de soutien à l’intégration, de formation du personnel et de validation des modèles pour garantir une utilisation cohérente dans les départements. Cela renforce la fiabilité et permet un déploiement fluide pour les réseaux de santé de grande et moyenne taille.

- Par exemple, NVIDIA a fait progresser le matériel de diagnostic grâce à sa plateforme Clara Holoscan ; lorsqu’il est associé aux GPU RTX A6000, les établissements médicaux peuvent atteindre des vitesses de traitement dépassant 600 images par seconde pour l’inférence IA en temps réel des ultrasons, offrant une augmentation de 10x du débit par rapport aux architectures matérielles antérieures.

Par Type de Diagnostic / Analyse d’Application

La croissance du diagnostic couvre la radiologie, la pathologie, la cardiologie, l’oncologie, la neurologie, les évaluations thoraciques et pulmonaires, les maladies infectieuses et d’autres domaines spécialisés. Le marché de l’intelligence artificielle dans le diagnostic gagne en traction là où l’IA améliore la visibilité des schémas complexes à travers les interprétations de CT, IRM, rayons X, lames numériques et ECG. La radiologie et la neurologie restent fortes en raison du volume élevé d’imagerie et de la demande pour une détection rapide des cas critiques. La pathologie bénéficie de l’automatisation du balayage des lames, tandis que l’oncologie utilise l’IA pour la classification et le suivi des tumeurs. Elle soutient des évaluations rapides et cohérentes dans diverses conditions cliniques.

Par Analyse des Utilisateurs Finaux

Les hôpitaux et cliniques dominent l’adoption car ils gèrent de grandes charges de patients et nécessitent des outils de diagnostic précis et rapides. Le marché de l’intelligence artificielle dans le diagnostic s’étend aux laboratoires de diagnostic et aux centres d’imagerie qui s’appuient sur l’IA pour réduire la charge de travail manuelle et améliorer la rapidité des rapports. Les applications de soins à domicile augmentent avec les appareils connectés et les outils de diagnostic à distance qui soutiennent la détection précoce. D’autres utilisateurs tels que les instituts de recherche appliquent l’IA pour développer de nouvelles voies de diagnostic. Cela augmente l’adoption dans les environnements de soins centralisés et décentralisés.

- Par exemple, la Mayo Clinic a intégré un outil de dépistage ECG basé sur l’IA dans son réseau hospitalier pour identifier les patients à risque de dysfonctionnement systolique ventriculaire gauche (DSVG); le système a analysé plus de 100 000 patients et a atteint un AUC de 0,93, permettant aux cliniciens d’identifier deux fois plus d’individus à haut risque par rapport aux protocoles de soins standard.

Segmentation :

Par Composant

- Matériel

- Logiciel

- Services

Par Type de Diagnostic / Application

- Radiologie

- Pathologie

- Cardiologie

- Oncologie

- Neurologie

- Thorax et Poumons

- Maladies Infectieuses

- Autres

Par Utilisateur Final

- Hôpitaux et Cliniques

- Laboratoires de Diagnostic

- Centres d’Imagerie

- Soins à Domicile

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Amérique du Nord détient la part dominante du marché de l’intelligence artificielle dans le diagnostic avec une estimation de 40–58%, stimulée par une forte adoption de la santé numérique, une infrastructure d’imagerie avancée et un investissement élevé dans le développement de l’IA. Les hôpitaux intègrent des outils d’IA pour soutenir les flux de travail en radiologie, pathologie, oncologie et neurologie sur de grands volumes de patients. Les entreprises leaders développent des modèles approuvés par la FDA qui améliorent la précision diagnostique et réduisent les délais de prestation de soins. Les institutions de recherche soutiennent l’innovation par le biais d’essais cliniques et d’études de validation. Elle bénéficie de voies de remboursement matures qui soutiennent les diagnostics activés par l’IA. Les mises à niveau technologiques continues renforcent le leadership du marché dans toute la région.

L’Europe maintient la deuxième plus grande part avec 25–30%, soutenue par des normes de qualité strictes, un écosystème de recherche clinique solide et une expansion rapide des plateformes de santé activées par l’IA. Les prestataires de soins de santé adoptent l’IA pour améliorer l’efficacité des flux de travail tout en répondant aux attentes réglementaires en matière de sécurité clinique. Les programmes de transformation numérique dirigés par le gouvernement accélèrent l’intégration dans les centres d’imagerie et les laboratoires de diagnostic. Les fournisseurs collaborent avec des hôpitaux universitaires pour affiner la performance de l’IA pour divers groupes de population. Elle prend de l’ampleur grâce à l’augmentation du financement pour les diagnostics de précision et les initiatives transfrontalières de données de santé. L’adoption augmente à mesure que les prestataires privilégient l’automatisation pour les charges de travail d’imagerie à haut volume.

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec une part croissante de 15–20%, stimulée par l’expansion des infrastructures de santé, de grands bassins de patients et une demande rapide pour des outils de diagnostic automatisés. La Chine, le Japon, la Corée du Sud et l’Inde augmentent leurs investissements dans l’IA médicale pour réduire les pénuries de main-d’œuvre et améliorer l’accès aux diagnostics de niveau spécialiste. Les centres d’imagerie et les hôpitaux adoptent des plateformes basées sur le cloud qui soutiennent un déploiement évolutif. Les startups et les fournisseurs mondiaux accélèrent le développement grâce à des partenariats avec des institutions médicales de premier plan. Elle croît plus rapidement grâce au soutien gouvernemental fort pour l’adoption de l’IA dans les programmes de santé numérique. L’Amérique latine et le Moyen-Orient & Afrique détiennent des parts plus petites mais montrent un intérêt croissant pour les diagnostics à distance et les modèles d’IA évolutifs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Analyse concurrentielle :

Le marché de l’intelligence artificielle dans le diagnostic présente une forte concurrence entre les entreprises de technologie médicale établies, les fournisseurs de plateformes d’IA et les innovateurs spécialisés en diagnostic. Les leaders mondiaux tels que Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft et IBM élargissent leurs portefeuilles avec des algorithmes d’imagerie avancés, des analyses basées sur le cloud et des outils de support à la décision clinique. Ces entreprises investissent massivement dans la précision des modèles, l’interopérabilité et les approbations réglementaires pour renforcer leur présence dans les hôpitaux et les réseaux de diagnostic. Les startups comme Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain et Imagen Technologies se concentrent sur des domaines cliniques restreints tels que l’oncologie, la neurologie, la cardiologie et l’analyse thoracique. Elles gagnent en profondeur concurrentielle grâce à des solutions approuvées par la FDA, des cycles de déploiement rapides et de solides partenariats cliniques. Les fournisseurs rivalisent sur la performance des algorithmes, l’intégration des flux de travail et la scalabilité dans divers environnements cliniques. Le paysage continue d’évoluer avec des fusions, des collaborations et des innovations stimulées par la demande pour des diagnostics précis, rapides et fiables activés par l’IA.

Développements récents :

- En janvier, NVIDIA Corporation et Eli Lilly ont annoncé un laboratoire d’innovation conjointe en IA pour 2026, investissant jusqu’à 1 milliard de dollars sur cinq ans pour faire progresser la découverte de médicaments, y compris des applications pertinentes pour le diagnostic grâce au développement de modèles d’IA.

- En décembre 2025, Aidoc a annoncé des partenariats stratégiques avec Cercare Medical et Circle CVI intégrant la perfusion MR avancée et le score ASPECTS automatisé dans sa plateforme aiOS™ pour améliorer le diagnostic en neurosciences pour les soins de l’AVC.

- En septembre 2025, Siemens Healthineers s’est associé à Aiforia Technologies pour étendre les solutions basées sur l’IA pour la pathologie numérique dans les laboratoires de diagnostic européens grâce à des efforts de co-marketing et de ventes conjointes.

- En juillet 2025, Microsoft a collaboré avec Lunit pour faire progresser le diagnostic du cancer basé sur l’IA en co-développant des modèles d’IA personnalisables sur Azure et des outils d’automatisation des flux de travail pour la radiologie.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Composant, Type de diagnostic / Application, Utilisateur final et Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption croissante des outils d’imagerie et de pathologie basés sur l’IA améliorera la rapidité et la précision du diagnostic pour les maladies à forte charge.

- L’expansion des plateformes de diagnostic basées sur le cloud soutiendra des déploiements évolutifs dans les réseaux hospitaliers multisites.

- L’intégration de modèles de données multimodaux renforcera les capacités de soutien à la décision en oncologie, neurologie et cardiologie.

- Un soutien réglementaire plus large accélérera la validation clinique et élargira l’accès aux outils d’IA approuvés.

- Une collaboration accrue entre les entreprises technologiques et les prestataires de soins de santé améliorera l’automatisation des flux de travail.

- La croissance de l’infrastructure des hôpitaux intelligents stimulera une demande accrue pour des informations diagnostiques en temps réel.

- L’innovation rapide dans les modèles de base élargira l’utilisation de l’IA dans des scénarios de diagnostic complexes.

- L’intégration croissante des outils de surveillance à distance soutiendra la détection précoce en dehors des cadres de soins traditionnels.

- L’expansion vers les marchés émergents augmentera la pénétration mondiale des diagnostics basés sur l’IA.

- Un investissement fort dans la médecine de précision augmentera la demande pour les applications de prédiction et de stratification des risques.