Aperçu du Marché

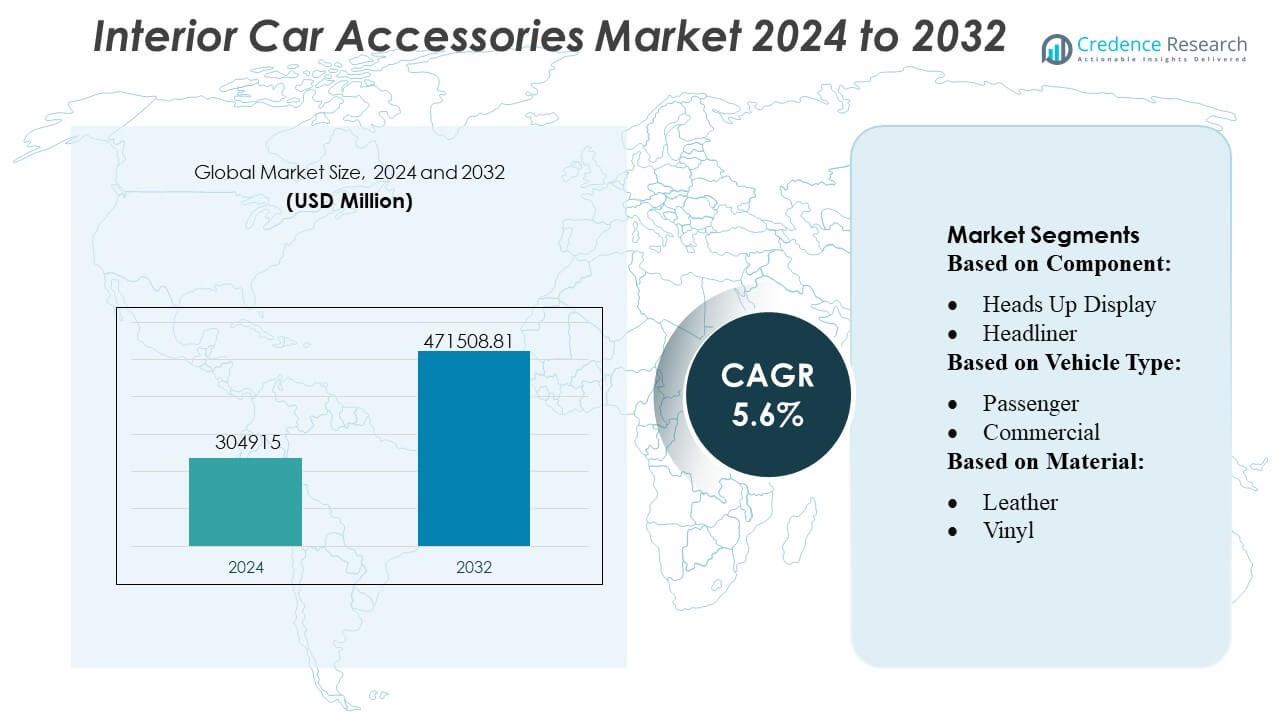

La taille du marché des accessoires intérieurs pour voitures était évaluée à 304915 millions USD en 2024 et devrait atteindre 471508,81 millions USD d’ici 2032, avec un TCAC de 5,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Accessoires Intérieurs pour Voitures 2024 |

USD 304915 Millions |

| Marché des Accessoires Intérieurs pour Voitures, TCAC |

5,6% |

| Taille du Marché des Accessoires Intérieurs pour Voitures 2032 |

USD 471508,81 Millions |

Le marché des accessoires intérieurs pour voitures se caractérise par une forte concurrence entre les fournisseurs OEM mondiaux, les fabricants de pièces de rechange, les intégrateurs technologiques et les fournisseurs de matériaux haut de gamme qui se concentrent sur les systèmes de cockpit numérique, les solutions de sièges avancées, les garnitures personnalisables et les composants intérieurs durables. Les entreprises renforcent leurs portefeuilles grâce à des conceptions modulaires, des mises à niveau d’infodivertissement intelligentes et des matériaux composites haute performance qui améliorent le confort, la sécurité et la personnalisation. L’Asie-Pacifique émerge comme la région leader avec une part de marché exacte de 34 à 36 %, stimulée par sa grande base de production automobile, l’augmentation de la possession de véhicules de tourisme et la préférence croissante des consommateurs pour les caractéristiques de cabine haut de gamme et améliorées par la technologie dans les segments de véhicules de milieu de gamme et compacts.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des accessoires intérieurs pour voitures a atteint 304 915 millions USD en 2024 et devrait atteindre 471 508,81 millions USD d’ici 2032, progressant à un TCAC de 5,6 %, reflétant une demande constante pour des améliorations de confort, de sécurité et de qualité à l’intérieur des véhicules.

- L’adoption croissante de systèmes d’infodivertissement intelligents, de cockpits numériques, de sièges ergonomiques et d’éclairages d’ambiance stimule l’expansion continue du marché, soutenue par une personnalisation accrue des véhicules et une préférence croissante des consommateurs pour des intérieurs technologiques.

- Les tendances indiquent une intégration rapide de matériaux durables, d’architectures de tableaux de bord modulaires et de composites légers, tandis que les fonctionnalités de connectivité avancées renforcent la différenciation à la fois dans les canaux OEM et de rechange.

- L’intensité concurrentielle s’accentue alors que les fabricants privilégient l’innovation en matière de design, les intérieurs intégrant des capteurs et les fonctions de cabine activées par l’IA, tandis que les contraintes incluent des coûts d’intégration élevés et des complexités de la chaîne d’approvisionnement liées aux composants électroniques.

- L’Asie-Pacifique est en tête avec une part régionale de 34 à 36 %, soutenue par une forte production automobile, tandis que le segment des composants de sièges maintient la plus grande part en raison de son rôle central dans l’intégration du confort et de la sécurité.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

- Par Composant

Le marché des accessoires intérieurs pour voitures est dominé par le segment des sièges, représentant plus de 22 à 24 % de la demande totale de composants en raison de son rôle central dans le confort, l’ergonomie et l’intégration de la sécurité. Les constructeurs automobiles déploient de plus en plus de sièges à contours multiples, de modules de ventilation, de fonctions mémoire et de cadres légers pour améliorer les expériences de cabine haut de gamme. Une forte inclination des consommateurs vers un meilleur soutien postural et des systèmes de confort personnalisés stimule une adoption continue. La croissance s’accélère davantage à mesure que les systèmes avancés d’aide à la conduite intègrent des capteurs d’occupation et des modules d’airbags intelligents dans les ensembles de sièges, en faisant une plateforme critique pour la sécurité, la commodité et la différenciation des véhicules.

- Par exemple, Tesla propose un système Supercharger V3 capable de délivrer jusqu’à 250 kW de puissance — permettant à un véhicule Tesla de gagner environ 200 miles d’autonomie en 15 minutes dans des conditions optimales.

- Par Type de Véhicule

Le segment des véhicules de tourisme domine le marché des accessoires intérieurs pour voitures avec une part dominante de plus de 70 %, soutenue par une augmentation de la propriété de voitures dans le monde, des cycles rapides de rafraîchissement des modèles et une forte demande pour des fonctionnalités de cabine technologiques. Les consommateurs privilégient les mises à niveau de l’infodivertissement, les matériaux de sièges améliorés et les systèmes d’éclairage d’ambiance, alimentant une adoption généralisée des accessoires. Les OEM et les fournisseurs de rechange répondent en introduisant des intérieurs modulaires, des packages de garnitures personnalisables et des interfaces numériques intuitives. La croissance est renforcée par l’expansion des SUV et des berlines de milieu de gamme, qui intègrent de plus en plus des éléments intérieurs haut de gamme traditionnellement réservés aux catégories de luxe, stimulant la pénétration du marché de masse.

- Par exemple, Siemens a récemment introduit le système nommé SICHARGE FLEX. L’unité centrale d’alimentation délivre entre 480 kW et 1,68 MW de puissance DC. Elle fournit jusqu’à 1 500 A de courant de charge via ses distributeurs MCS. Le système prend en charge les normes de charge CCS et MCS.

- Par Matériau

Le cuir reste le matériau dominant sur le marché des accessoires intérieurs pour voitures avec une part de marché dépassant 28–30%, grâce à sa durabilité, son toucher premium et sa capacité à améliorer la valeur perçue du véhicule. Les constructeurs automobiles utilisent du cuir de haute qualité pour les sièges, les volants et les garnitures de portes afin de renforcer le positionnement de la marque et répondre à la préférence croissante des consommateurs pour des esthétiques de cabine haut de gamme. La croissance est également stimulée par des alternatives en cuir respirantes, résistantes aux taches et légères qui soutiennent une ergonomie intérieure améliorée. Les composites de cuir hybrides et les technologies de tannage avancées étendent encore l’adoption à travers les modèles de milieu de gamme, renforçant le leadership soutenu du matériau.

Moteurs de Croissance Clés

1. Demande Croissante pour des Expériences de Cabine Connectées et Numérisées

Les attentes croissantes des consommateurs pour des environnements de cabine connectés, intuitifs et riches en technologie stimulent considérablement la demande pour des accessoires intérieurs de voiture avancés. Les constructeurs automobiles intègrent des fonctionnalités telles que des systèmes d’infodivertissement, des tableaux de bord numériques, un éclairage d’ambiance et des modules de charge sans fil pour différencier les modèles et améliorer l’expérience utilisateur. Le passage aux cockpits intelligents encourage l’adoption d’assistants vocaux pilotés par IA, d’interfaces de contrôle gestuel et de paramètres de personnalisation basés sur des applications. Cette montée en puissance de la numérisation positionne les accessoires intérieurs comme des composants stratégiques qui augmentent le confort, la commodité et l’engagement du conducteur dans toutes les grandes catégories de véhicules.

- Par exemple, Blink Charging a officiellement annoncé fin septembre/début octobre 2024 avoir dépassé un jalon significatif de 100 000 chargeurs vendus, déployés ou contractés dans le monde.

2. Forte Croissance des Ventes de Véhicules de Tourisme et Culture de Personnalisation

L’augmentation de la possession de véhicules de tourisme à l’échelle mondiale, en particulier sur les marchés émergents, renforce la demande pour des accessoires intérieurs qui améliorent le confort, l’esthétique et l’utilité. Les consommateurs personnalisent de plus en plus les véhicules avec des housses de siège premium, des garnitures de tableau de bord, des organisateurs et des modules de divertissement pour refléter les préférences de style de vie. La croissance des ventes de SUV et de crossovers stimule encore l’adoption car ces modèles offrent des espaces de cabine plus grands adaptés à la personnalisation. Les constructeurs automobiles et les fournisseurs du marché secondaire capitalisent sur cette tendance en proposant des packages intérieurs modulaires et personnalisables, créant une demande soutenue pour les accessoires installés en usine et du marché secondaire.

- Par exemple, Eaton en partenariat avec ChargePoint a récemment dévoilé une architecture de charge DC ultrarapide modulaire sous le système délivrant jusqu’à 600 kW pour les véhicules électriques de tourisme et évoluant vers une sortie de niveau mégawatt pour les véhicules commerciaux lourds.

3. Accent Croissant sur la Sécurité, le Confort et l’Ergonomie

Les réglementations promouvant des environnements de conduite plus sûrs et la sensibilisation croissante des consommateurs au confort alimentent l’expansion rapide des accessoires intérieurs ergonomiques. Des fonctionnalités telles que des systèmes de sièges avancés, des affichages tête haute, un éclairage intérieur adaptatif et des garnitures de pavillon rembourrées soutiennent la concentration du conducteur et réduisent la fatigue lors de longs trajets. L’intégration de capteurs dans les sièges, les ceintures et les tableaux de bord améliore la protection des occupants tout en soutenant les technologies d’assistance à la conduite. Alors que le confort et la sécurité deviennent des moteurs d’achat prioritaires, les fabricants accélèrent l’innovation dans les matériaux, les technologies de rembourrage et les interfaces homme-machine pour offrir un bien-être amélioré en cabine.

Tendances Clés & Opportunités

1. Expansion des Matériaux Durables et des Composants de Cabine Écologiques

Une tendance notable qui façonne le marché est le passage vers des matériaux intérieurs durables, y compris le cuir à base de plantes, les plastiques recyclés, les tissus fabriqués à partir de bouteilles PET et les adhésifs à faible émission de COV. Les OEMs priorisent de plus en plus la fabrication neutre en carbone et les composants de cabine recyclables pour se conformer aux réglementations environnementales et aux attentes des consommateurs en matière de durabilité. Cette transition ouvre des opportunités pour les fournisseurs spécialisés dans les composites biosourcés, les garnitures légères recyclées et les solutions de sellerie verte. La préférence pour des intérieurs écologiques accélère la R&D collaborative entre les constructeurs automobiles et les entreprises de technologie des matériaux, élargissant le marché des innovations de cabine à faible impact.

- Par exemple, les stations de recharge EVlink Pro AC de Schneider Electric sont dotées d’enceintes classées IP55 et fonctionnent efficacement à des températures allant de –30 °C à 50 °C, avec une capacité de charge allant jusqu’à 22 kW par unité, permettant un déploiement fiable dans les environnements extérieurs commerciaux.

2. Croissance de la Personnalisation Avancée et des Améliorations Intérieures Premium

Les consommateurs recherchent de plus en plus des environnements intérieurs hautement personnalisés, encourageant les constructeurs automobiles et les acteurs du marché secondaire à offrir des options de personnalisation élargies. Les améliorations premium telles que l’éclairage ambiant personnalisable, les sièges multi-contours, les systèmes audio haut de gamme et les finitions de tableau de bord sur mesure gagnent en popularité. Les plateformes de vente au détail numériques permettent aux clients de configurer les garnitures, les textures et les fonctionnalités de cabine avant l’achat, renforçant la préférence pour des intérieurs sur mesure. Les marques de luxe et de milieu de gamme exploitent cette tendance en proposant des packages de garnitures sur mesure, augmentant la demande d’accessoires et établissant la personnalisation comme un différenciateur compétitif clé.

- Par exemple, le chargeur Terra HP Generation III d’ABB prend en charge des tensions de sortie de 150 V à 920 V DC et un courant maximum de 500 A via un connecteur CCS. Un système entièrement configuré peut délivrer jusqu’à 350 kW à un seul véhicule.

3. Intégration de l’AR/VR et de l’IA pour des Expériences de Cabine de Nouvelle Génération

Le marché connaît de nouvelles opportunités alors que les constructeurs automobiles déploient des systèmes de surveillance de cabine pilotés par IA, des affichages tête haute basés sur la réalité augmentée, des assistants virtuels et des fonctionnalités de confort prédictif. Ces technologies permettent des ajustements personnalisés des sièges, la détection de la fatigue, des superpositions de navigation immersives et un éclairage adaptatif basé sur le comportement de l’utilisateur. Les outils AR/VR dans la conception et la vente au détail de véhicules rationalisent également les flux de travail de personnalisation. À mesure que les cabines numériques évoluent vers des écosystèmes immersifs et intelligents, les fournisseurs de capteurs, de processeurs et de composants d’interface homme-machine ont des opportunités pour soutenir l’architecture intérieure de nouvelle génération.

Défis Clés

1. Coût Élevé des Technologies et Matériaux Intérieurs Premium

L’intégration de matériaux premium, de systèmes de cockpit numériques et de fonctionnalités de confort avancées augmente considérablement le coût des véhicules, limitant l’adoption sur les marchés sensibles aux prix. Les composants haut de gamme tels que les composites en fibre de carbone, les modules d’infodivertissement avancés et les selleries de luxe augmentent les dépenses de production et restreignent l’évolutivité. Trouver un équilibre entre l’accessibilité et les attentes de cabine premium reste difficile pour les OEMs, en particulier dans les modèles compacts et d’entrée de gamme. Les pressions sur les coûts obligent les fabricants à optimiser les chaînes d’approvisionnement, explorer des matériaux hybrides et repenser les aménagements intérieurs pour offrir de la valeur sans compromettre la qualité.

2. Complexité croissante des chaînes d’approvisionnement et intégration des composants

Le passage à des systèmes de cabine connectés, numérisés et multifonctionnels introduit des défis d’intégration pour les constructeurs automobiles. La coordination des composants électroniques, des logiciels, des garnitures, des composants structurels et des systèmes d’éclairage provenant de divers fournisseurs complique l’assemblage et augmente les risques de défaillance. Les pénuries de semi-conducteurs, les contraintes de disponibilité des matériaux et les perturbations logistiques mondiales retardent davantage les cycles de production. Assurer une compatibilité parfaite entre les capteurs, les écrans et les unités de contrôle devient crucial pour éviter les problèmes de sécurité et de garantie. Les OEM doivent renforcer la collaboration avec les fournisseurs, standardiser les modules et adopter des architectures intérieures modulaires pour atténuer les risques.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des accessoires intérieurs pour voitures avec une part de marché de 31 à 33 %, soutenue par une forte demande pour des intérieurs technologiquement avancés, une adoption élevée des caractéristiques de confort premium, et un écosystème de marché secondaire robuste. Les consommateurs privilégient les écrans connectés, les matériaux de siège améliorés, les systèmes d’éclairage ambiant et les interfaces numériques axées sur le conducteur. La présence de grands constructeurs automobiles et de fabricants d’accessoires accélère l’introduction de technologies innovantes pour les cabines. La hausse des ventes de SUV et de camions pickup élargit encore les opportunités pour des intérieurs personnalisés. L’augmentation de l’adoption des véhicules électriques stimule également l’investissement dans des aménagements de cabine repensés équipés de systèmes d’infodivertissement avancés, de sièges ergonomiques et de solutions de rangement intelligentes.

Europe

L’Europe représente 27 à 29 % de la part de marché mondiale, motivée par une forte emphase réglementaire sur la sécurité, l’ergonomie et les matériaux intérieurs durables. Les constructeurs automobiles intègrent des textiles de haute qualité, du cuir écologique et des composants à faible COV pour se conformer aux normes environnementales strictes, renforçant la demande pour des accessoires de cabine premium. La production de véhicules de luxe en Allemagne, en Italie et au Royaume-Uni soutient l’adoption d’écrans haut de gamme, de garnitures personnalisables et de systèmes de confort avancés. La popularité croissante des véhicules électriques compacts accélère le besoin de conceptions intérieures légères et modulaires. L’expansion du commerce électronique alimente davantage les ventes sur le marché secondaire, en particulier pour les mises à niveau d’infodivertissement, les organisateurs de rangement et les améliorations esthétiques dans les segments des voitures particulières.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché dominante de 34 à 36 %, en faisant la région à la croissance la plus rapide en raison de l’expansion rapide de la possession de véhicules particuliers, de l’augmentation des revenus disponibles et des pôles de production automobile forts en Chine, au Japon, en Inde et en Corée du Sud. Les consommateurs demandent de plus en plus des matériaux de siège premium, des mises à niveau d’infodivertissement et des accessoires axés sur le confort dans les segments de milieu de gamme et compacts. Les OEM locaux et les fournisseurs investissent massivement dans des technologies intérieures rentables mais de haute qualité pour répondre aux attentes du marché de masse. Le passage agressif de la région vers les véhicules électriques accélère l’adoption de cockpits numériques, de composites légers et de tableaux de bord modulaires, consolidant l’Asie-Pacifique en tant que moteur central de l’expansion du marché mondial.

Amérique latine

L’Amérique latine capture une part de marché de 6 à 7% du marché mondial, soutenue par l’urbanisation croissante, l’augmentation de la propriété de véhicules à revenu moyen et l’expansion des réseaux de rechange. Les consommateurs montrent un fort intérêt pour les accessoires abordables tels que les housses de siège, les modules d’infodivertissement, les modules de charge mobile et les kits d’éclairage intérieur. Le Brésil et le Mexique dominent la demande régionale en raison de solides opérations d’assemblage et de la présence de marques automobiles mondiales. Les fluctuations économiques affectent modérément l’adoption d’accessoires haut de gamme, mais le passage aux voitures compactes et aux petits SUV soutient une croissance régulière. La pénétration croissante des plateformes de commerce électronique améliore encore l’accès aux améliorations intérieures personnalisées et économiques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 4 à 5%, stimulée par la demande d’accessoires axés sur le luxe et le confort dans les pays du Golfe et l’augmentation de la propriété de véhicules sur les marchés africains. Les SUV haut de gamme dominent les achats d’accessoires aux Émirats arabes unis, en Arabie saoudite et au Qatar, où les consommateurs préfèrent les intérieurs en cuir, les systèmes d’infodivertissement numériques et les systèmes d’éclairage d’ambiance. Pendant ce temps, le segment de l’après-vente en Afrique croît régulièrement en raison de la forte demande pour des housses de siège économiques, des garnitures de tableau de bord et des organisateurs de cabine axés sur l’utilité. L’expansion des réseaux de concessionnaires et l’introduction de marques automobiles mondiales soutiennent le développement du marché, bien que les contraintes économiques limitent la pénétration des technologies intérieures haut de gamme.

Segmentations du marché :

Par composant :

- Affichage tête haute

- Pavillon

Par type de véhicule :

Par matériau :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des accessoires intérieurs pour voitures reflète un écosystème diversifié de marques de luxe mondiales telles que Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A., et Hermès International S.A. Le marché des accessoires intérieurs pour voitures présente un paysage concurrentiel très fragmenté mais axé sur l’innovation, façonné par une rivalité intense entre les fournisseurs OEM, les fabricants de pièces de rechange, les intégrateurs technologiques et les spécialistes des matériaux. Les entreprises rivalisent par des avancées dans les systèmes d’infodivertissement intelligents, les solutions de sièges ergonomiques, les garnitures personnalisables, les modules d’éclairage ambiant et les matériaux composites haute performance. Les mises à niveau des cockpits numériques, les fonctionnalités de connectivité sans fil et les architectures de tableaux de bord modulaires sont devenues des domaines centraux de différenciation, poussant les entreprises à accélérer les investissements en R&D. La durabilité émerge également comme une priorité concurrentielle, les fournisseurs développant du cuir écologique, des tissus recyclés et des adhésifs à faible COV pour répondre aux attentes réglementaires et aux préférences changeantes des consommateurs. À mesure que la personnalisation devient une attente standard, les participants au marché offrent de plus en plus des conceptions favorables à la configuration, des mises à niveau basées sur l’abonnement et des plateformes d’amélioration intérieure numériquement activées. La capacité à équilibrer l’esthétique, le confort, l’intégration de la sécurité et la compatibilité technologique détermine finalement l’avantage concurrentiel à la fois sur les canaux OEM et de pièces de rechange.

Analyse des acteurs clés

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Développements récents

- En septembre 2024, Toyoda Gosei Co., Ltd. a annoncé le développement d’un nouveau système permettant aux développeurs automobiles de vivre et de comparer les sons intérieurs des véhicules résultant de diverses combinaisons de composants d’étanchéité (joints d’étanchéité).

- En juillet 2024, HIE a lancé une collection de sacs à main véganes personnalisables permettant aux clients de personnaliser leurs sacs selon leurs préférences. La collection propose une variété de styles et de couleurs fabriqués à partir de matériaux durables, soulignant l’engagement de la marque envers la mode éco-responsable. Les clients peuvent choisir différents composants, tels que des sangles et des ornements, pour créer des combinaisons uniques reflétant leur style.

- En juillet 2024, Antolin et l’université MIT ADT collaborent sur des projets de design intérieur automobile. 2024-07-18. Antolin a signé un partenariat avec MIT Art. Dans ce partenariat, ils partageraient les connaissances des deux organisations pour créer de nouvelles solutions pour les intérieurs de véhicules.

- En mai 2024, Yanfeng et Trinseo ont annoncé un partenariat pour accélérer leurs efforts de développement de matériaux circulaires pour les intérieurs automobiles. Le partenariat implique la création de matériaux conformes aux véhicules en fin de vie et le développement de matériaux circulaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Type de véhicule, Matériau et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se dirigera fortement vers des environnements de cabine intelligents, activés par l’IA, avec des fonctionnalités de personnalisation avancées.

- La demande de matériaux intérieurs durables et recyclés s’accélérera à mesure que les OEMs privilégieront la fabrication écologique.

- L’expansion du cockpit numérique entraînera une adoption accrue des écrans intelligents, des systèmes d’infodivertissement intégrés et des panneaux de contrôle connectés.

- La croissance des véhicules électriques influencera la refonte des aménagements de cabine axés sur l’optimisation de l’espace et les composants modulaires.

- Les caractéristiques de confort haut de gamme telles que les systèmes de sièges avancés et l’éclairage adaptatif deviendront standard dans les véhicules de milieu de gamme.

- Les canaux de l’après-vente s’étendront grâce à la vente en ligne et aux ensembles d’accessoires personnalisables.

- Des normes de sécurité renforcées pousseront à une intégration plus large des intérieurs avec capteurs et des systèmes de surveillance du conducteur.

- Les matériaux composites légers gagneront en popularité pour soutenir l’efficacité des véhicules et la durabilité des cabines.

- Les technologies d’amélioration de cabine activées par AR et VR renforceront l’expérience de personnalisation et de navigation.

- La collaboration entre les constructeurs automobiles et les marques de style de vie de luxe augmentera la demande pour des finitions intérieures haut de gamme et des esthétiques de cabine exclusives.