Vue d’ensemble du marché :

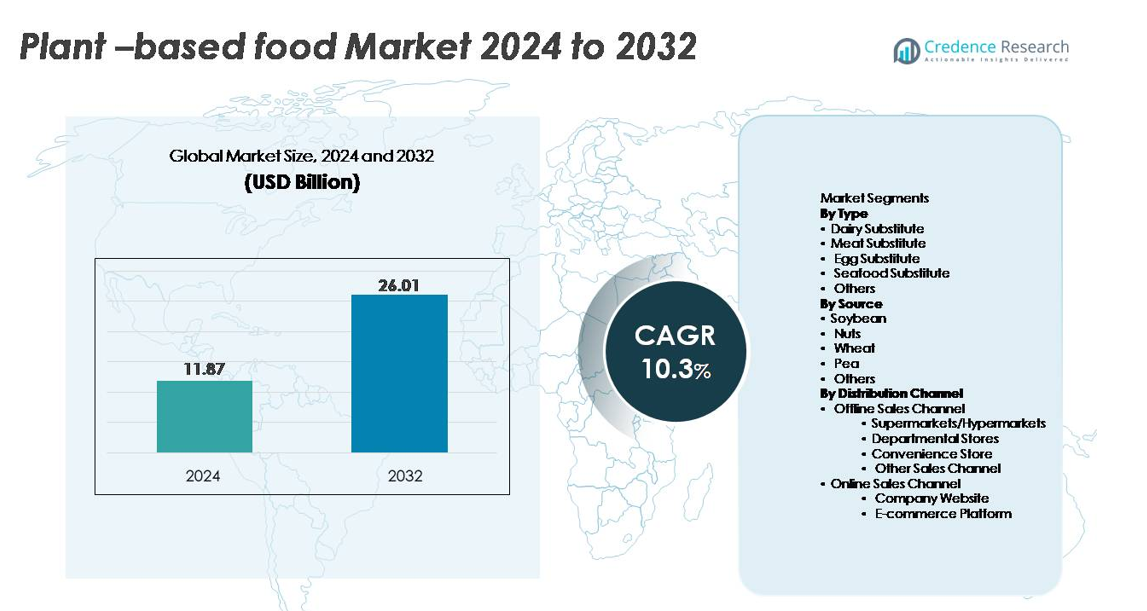

Le marché mondial des aliments à base de plantes était évalué à 11,87 milliards USD en 2024 et devrait atteindre 26,01 milliards USD d’ici 2032, reflétant un TCAC de 10,3 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Aliments à Base de Plantes 2024 |

11,87 milliards USD |

| Marché des Aliments à Base de Plantes, TCAC |

10,3% |

| Taille du Marché des Aliments à Base de Plantes 2032 |

26,01 milliards USD |

Le marché des aliments à base de plantes est façonné par un groupe très compétitif d’innovateurs et de fabricants alimentaires établis. Des acteurs de premier plan tels que Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., et Maple Leaf Foods Inc. (Lightlife, Field Roast) continuent d’élargir leurs portefeuilles grâce à des technologies protéiques avancées, des formulations à étiquette propre et des partenariats stratégiques de vente au détail. L’Amérique du Nord reste la région leader avec une part de marché mondiale de 38 à 40 %, soutenue par une forte adoption flexitarienne, une grande disponibilité des produits et une visibilité de marque robuste. L’Europe suit de près avec 32 à 34 %, soutenue par des politiques de durabilité progressives et une acceptation généralisée des régimes à base de plantes par les consommateurs.

Aperçus du marché :

- Le marché mondial des aliments à base de plantes était évalué à 11,87 milliards USD en 2024 et devrait atteindre 26,01 milliards USD d’ici 2032, enregistrant un TCAC de 10,3 %, stimulé par l’adoption croissante des alternatives aux produits laitiers, à la viande et aux œufs.

- Les moteurs de marché forts incluent l’expansion des régimes flexitariens, la sensibilisation croissante à l’intolérance au lactose et l’innovation rapide dans l’extrusion à haute humidité, les formulations à étiquette propre et les protéines végétales enrichies en nutriments qui améliorent le goût et la texture.

- Les principales tendances incluent la montée de l’approvisionnement durable, des ingrédients fermentés de précision, des systèmes de protéines hybrides et des produits laitiers végétaux haut de gamme menant le segment de type avec la part la plus élevée.

- L’intensité concurrentielle augmente à mesure que les principaux acteurs élargissent leurs portefeuilles de produits, augmentent la fabrication et renforcent la distribution omnicanale tout en faisant face à des contraintes telles que le prix élevé des produits, la volatilité des matières premières et les écarts de performance sensorielle dans les analogues de fromage et de viande.

- Régionalement, l’Amérique du Nord est en tête avec 40 %, suivie par l’Europe à 34 %, tandis que l’Asie-Pacifique croît le plus rapidement ; les supermarchés/hypermarchés dominent la distribution, représentant la plus grande part du canal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Les substituts laitiers représentent le segment dominant, capturant la plus grande part en raison de la forte demande mondiale pour les alternatives au lait, yaourt, fromage et crème à base de plantes. Leur leadership est soutenu par une large disponibilité au détail, une forte innovation produit et une intolérance au lactose répandue. Les avancées continues en matière de saveur et de texture, notamment dans les formulations laitières à base d’avoine, d’amande et de soja, soutiennent les achats répétés et l’expansion de la catégorie. Les substituts de viande suivent de près, bénéficiant de l’adoption croissante du flexitarisme, tandis que les substituts d’œufs et de fruits de mer gagnent du terrain à mesure que les fabricants améliorent les propriétés fonctionnelles dans la cuisson, la pâtisserie et les applications alimentaires structurées.

- Par exemple, l’usine de Ma’anshan d’Oatly en Chine peut produire jusqu’à 150 millions de litres de boissons à base d’avoine par an, permettant une offre à grande échelle pour les canaux de vente au détail et de restauration.

Par source

Le soja reste le plus grand segment source, représentant la part de marché la plus élevée grâce à sa technologie de transformation bien établie, sa haute concentration en protéines et sa fonctionnalité polyvalente dans les alternatives laitières, carnées et boulangères. Sa chaîne d’approvisionnement mature et sa production rentable renforcent sa domination, notamment en Asie-Pacifique et en Amérique du Nord. La protéine de pois est la source à la croissance la plus rapide alors que les marques se tournent vers des ingrédients sans allergènes, non-OGM et à saveur neutre adaptés à un positionnement étiqueté propre. Les protéines de noix et de blé contribuent à une demande stable pour les substituts laitiers haut de gamme et les analogues de viande structurés, tandis que des sources émergentes comme le pois chiche et la fève continuent de diversifier les formulations.

- Par exemple, l’activité d’ingrédients de protéines de soja de Fuji Oil opère à l’échelle mondiale, avec une part de marché dominante au Japon et une présence significative en Chine et dans d’autres régions, fournissant une large gamme d’ingrédients de protéines de soja pour les fabricants alimentaires du monde entier.

Par canal de distribution

Les supermarchés et hypermarchés détiennent la part dominante dans la distribution hors ligne, grâce à leur vaste variété de SKU, leur fort merchandising et leur capacité à soutenir des assortiments réfrigérés et congelés à base de plantes. Les consommateurs préfèrent ces canaux pour la comparaison de produits, l’accès aux nouveaux lancements et les prix promotionnels. Les ventes en ligne se développent rapidement à mesure que les sites Web d’entreprise et les plateformes de commerce électronique renforcent l’engagement direct avec les consommateurs grâce à des modèles d’abonnement, des options de personnalisation et des solutions améliorées de chaîne du froid du dernier kilomètre. Les magasins de proximité et les grands magasins contribuent à une portée supplémentaire, en particulier dans les zones urbaines avec une adoption élevée des offres prêtes à consommer et à portion individuelle.

Moteurs de croissance clés :

Prise de conscience croissante de la santé et transition vers des régimes flexitariens

La préférence croissante des consommateurs pour des régimes plus sains et axés sur les plantes reste un moteur puissant du marché des aliments à base de plantes. Les consommateurs associent de plus en plus les protéines d’origine végétale à des avantages tels qu’une meilleure santé cardiovasculaire, une réduction de l’apport en graisses saturées et une meilleure gestion du poids. La croissance rapide du flexitarisme a élargi la base de consommateurs au-delà des végétaliens et végétariens, encourageant l’adoption grand public des alternatives laitières, carnées et d’œufs. Les fabricants alimentaires reformulent activement les produits pour réduire les additifs, améliorer les profils nutritionnels et incorporer des ingrédients entiers, renforçant ainsi la confiance des consommateurs. La montée des maladies chroniques liées au mode de vie, notamment le diabète et l’obésité, motive davantage les consommateurs à remplacer les aliments d’origine animale par des options fonctionnelles à base de plantes. Combiné à des campagnes d’éducation nutritionnelle soutenues par le gouvernement, ce changement axé sur la santé continue d’élargir la pénétration des produits dans tous les groupes démographiques.

- Par exemple, Danone a mis en œuvre une initiative à l’échelle de l’entreprise entre 2016 et 2020 pour reformuler ses produits et améliorer leur qualité nutritionnelle, notamment en réduisant les sucres, les graisses et le sel. À la fin de 2020, Danone avait réussi à aligner 73% de ses volumes mondiaux de produits laitiers sur ses objectifs internes de réduction de sucre, une augmentation par rapport à 54% en 2016.

Innovation dans le traitement des protéines végétales et la formulation des produits

Les avancées dans les technologies de traitement telles que l’extrusion à haute humidité, la fermentation de précision, la modification enzymatique et la structuration par cellules de cisaillement améliorent considérablement le goût, la texture et le profil nutritionnel des aliments à base de plantes. Ces innovations aident les fabricants à reproduire la structure fibreuse de la viande, à améliorer la crémeux des substituts laitiers et à améliorer les propriétés de liaison et de fouettage dans les alternatives aux œufs. Les entreprises adoptent de plus en plus des formulations à étiquette propre et des systèmes de protéines hybrides pour améliorer la performance sensorielle tout en réduisant la dépendance à des ingrédients uniques tels que le soja ou le blé. L’investissement continu en R&D permet le développement de produits enrichis avec des profils d’acides aminés améliorés, une meilleure stabilité à la chaleur et une réduction des notes désagréables. Ce progrès technologique accélère l’acceptation par les consommateurs en comblant l’écart sensoriel entre les aliments à base de plantes et les aliments conventionnels, soutenant directement l’expansion du marché.

- Par exemple, l’ingrédient hème de précision d’Impossible Foods est produit via un processus de fermentation propriétaire qui fonctionne à l’échelle commerciale, générant des milliers de litres par lot pour offrir une saveur et un arôme similaires à la viande.

Expansion de la distribution au détail et renforcement de la présence omnicanal

La disponibilité croissante des produits à base de plantes sur les étagères des magasins a été déterminante pour accélérer la croissance du marché. Les supermarchés, hypermarchés et magasins de santé spécialisés continuent d’étendre l’espace de rayonnage et de diversifier les assortiments dans les catégories réfrigérées, congelées et ambiantes. Les grands détaillants s’associent avec des marques à base de plantes pour introduire des lignes de marques privées et des placements de produits exclusifs. Simultanément, les plateformes de commerce électronique et les sites Web appartenant aux entreprises alimentent une croissance rapide des modèles de vente directe aux consommateurs, soutenus par des livraisons par abonnement et des recommandations de produits personnalisées. Les améliorations de la logistique de la chaîne du froid garantissent le transport sécurisé des substituts laitiers et carnés à base de plantes. À mesure que la distribution omnicanal mûrit, les consommateurs ont un accès fluide à une large gamme de produits, renforçant les achats répétés et la pénétration du marché régional.

Tendances et opportunités clés :

Croissance de l’approvisionnement en ingrédients à étiquette propre, durables et régénératifs

Le marché des aliments à base de plantes connaît un fort virage vers des formulations à étiquette propre et un approvisionnement respectueux de l’environnement. Les marques réduisent les additifs artificiels, se concentrent sur des ingrédients peu transformés et adoptent des matières premières biologiques et non-OGM pour répondre aux attentes des consommateurs en matière de transparence. Les innovations axées sur la durabilité telles que l’agriculture régénérative, les systèmes de culture à faible utilisation d’eau et la fabrication neutre en carbone créent de nouvelles opportunités de différenciation. Les entreprises intègrent des solutions d’emballage écologiques et améliorent la traçabilité de la chaîne d’approvisionnement, soutenues par des systèmes de blockchain et un étiquetage numérique. Cet accent sur la durabilité renforce non seulement la confiance des consommateurs, mais positionne également les aliments à base de plantes comme des contributeurs clés aux systèmes alimentaires positifs pour le climat, permettant aux marques de séduire les consommateurs éthiquement et écologiquement conscients.

- Par exemple, le programme d’agriculture régénérative de Danone Amérique du Nord s’est étendu à près de 150 000 acres (environ 60 700 hectares) à travers les États-Unis et le Canada.

Augmentation de la demande pour des aliments à base de plantes riches en protéines, fonctionnels et enrichis en nutriments

Les consommateurs recherchent de plus en plus des aliments à base de plantes qui offrent non seulement un remplacement de la viande ou des produits laitiers, mais aussi des avantages fonctionnels améliorés tels qu’une teneur élevée en protéines, un soutien énergétique, la santé intestinale et la modulation immunitaire. Cette tendance encourage les fabricants à enrichir les produits avec des vitamines, des minéraux, des acides gras oméga, des prébiotiques et des profils d’acides aminés complets. L’opportunité pour les collations riches en protéines, les boissons nutritionnelles de performance et les alternatives laitières enrichies se développe rapidement. Les entreprises mélangent plusieurs protéines végétales telles que le pois, le pois chiche, la fève et le riz brun pour obtenir des profils nutritionnels et sensoriels supérieurs. L’intégration de plantes fonctionnelles, d’adaptogènes et d’ingrédients riches en fibres élargit encore les applications des produits, renforçant les opportunités dans le paysage de la consommation axée sur le bien-être.

- Par exemple, le burger végétal Garden Gourmet Sensational de Nestlé offre environ 15,8 grammes de protéines par galette de 113 grammes en utilisant une matrice de protéines de soja et de blé propriétaire conçue pour imiter la formation des fibres musculaires, validée par des tests sensoriels internes approfondis à travers son réseau européen de R&D.

Émergence de nouvelles protéines et d’ingrédients fermentés de précision

L’incorporation de protéines de nouvelle génération présente une opportunité majeure pour l’expansion future du marché. La fermentation de précision permet la production de protéines laitières, d’enzymes et de graisses identiques à celles d’origine animale sans intrants animaux, permettant aux fabricants de créer des analogues de fromage, yaourt et glace supérieurs. Les nouvelles protéines botaniques de lupin, canola, sorgho et microalgues attirent l’attention pour leur profil de durabilité et leur polyvalence sensorielle améliorée. Les entreprises explorent des formulations hybrides qui combinent des protéines végétales avec des graisses fermentées ou des composés aromatiques pour offrir une onctuosité et un arôme améliorés. À mesure que les approbations réglementaires s’étendent et que la production augmente, ces ingrédients avancés transformeront considérablement le paysage concurrentiel.

Principaux défis :

Limitations de goût, de texture et d’authenticité des ingrédients

Malgré des progrès significatifs, de nombreux produits à base de plantes rencontrent encore des difficultés à égaler la performance sensorielle de leurs homologues d’origine animale. Les saveurs indésirables des protéines de pois, de soja ou de blé ; les incohérences texturales dans les analogues de viande ; et les problèmes de fusion dans les fromages à base de plantes limitent les achats répétés. Réaliser des formulations à étiquette propre tout en maintenant une texture et une stabilité désirables reste une barrière technique complexe. De plus, les consommateurs examinent de plus en plus les longues listes d’ingrédients et perçoivent certaines formulations comme trop transformées. Ces limitations sensorielles et de formulation posent un défi pour une adoption plus large par le grand public, en particulier parmi les consommateurs non-végétaliens qui comparent fréquemment les produits à base de plantes directement avec leurs équivalents traditionnels.

Sensibilité aux prix, complexité de la chaîne d’approvisionnement et volatilité des matières premières

Les aliments à base de plantes affichent souvent des prix premium en raison des coûts élevés de transformation des ingrédients, des exigences technologiques avancées et du besoin de matières premières de haute qualité. Les consommateurs sensibles aux prix peuvent hésiter à passer des produits conventionnels, surtout sur les marchés émergents. Les défis de la chaîne d’approvisionnement, y compris la disponibilité fluctuante du soja, des pois et des noix, les variations de rendement liées au climat et la dépendance aux concentrés de protéines importés, augmentent encore les coûts de production. Les fabricants doivent également gérer la logistique de la chaîne du froid pour les substituts de produits laitiers et de viande, augmentant la complexité opérationnelle. Ces contraintes de coût et d’approvisionnement défient la capacité des fabricants à se développer efficacement tout en maintenant une qualité et une accessibilité constantes.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des aliments à base de plantes, représentant 40 % des revenus mondiaux. L’adoption forte par les consommateurs de régimes végétaliens et flexitariens, la sensibilisation généralisée à l’intolérance au lactose et la disponibilité croissante de produits laitiers, de viande et de boissons fonctionnelles à base de plantes stimulent la croissance régionale. Les grands détaillants élargissent continuellement les assortiments à base de plantes dans les catégories réfrigérées et congelées, tandis que les chaînes de restauration intègrent rapidement des offres de menus à base de plantes. Les investissements élevés en R&D dans l’innovation protéique, les technologies d’extrusion avancées et les formulations à étiquette propre renforcent encore la pénétration du marché. De plus, des réglementations marketing favorables et une forte visibilité des marques contribuent à un leadership soutenu.

Europe

L’Europe détient la deuxième plus grande part, contribuant à 34 % du marché mondial grâce à un soutien réglementaire robuste pour les régimes durables et à une forte préférence des consommateurs pour des choix alimentaires respectueux de l’environnement. Des pays comme l’Allemagne, le Royaume-Uni, les Pays-Bas et la Suède sont à la tête de la consommation, soutenus par une infrastructure de vente au détail mature et une forte demande pour des produits biologiques, non-OGM et à étiquette propre. Les initiatives soutenues par le gouvernement promouvant la réduction de la consommation de protéines animales et des systèmes alimentaires neutres en carbone accélèrent encore l’adoption. La présence étendue de marques véganes spécialisées, l’expansion des offres de marques de distributeur et l’innovation rapide dans le commerce de détail en matière de produits laitiers et de viande à base de plantes positionnent l’Europe comme un marché très progressiste.

Asie-Pacifique

L’Asie-Pacifique représente l’une des régions à la croissance la plus rapide, capturant 20 % de la part de marché mondiale, stimulée par l’augmentation des revenus disponibles, l’urbanisation et l’acceptation croissante des protéines à base de plantes dans les régimes modernes. Des pays comme la Chine, le Japon, l’Australie et la Corée du Sud connaissent une expansion rapide des produits laitiers, des boissons prêtes à boire et des substituts de viande à base de plantes. Les aliments traditionnels à base de soja fournissent une base culturelle solide, tandis que les produits innovants à base de pois, de noix et de riz attirent les jeunes consommateurs. La pénétration du commerce électronique, le marketing axé sur la santé et les investissements de marques régionales et internationales stimulent encore la commercialisation. Les capacités croissantes de la chaîne du froid de la région et l’évolution des préférences alimentaires soutiennent la croissance à long terme.

Amérique latine

L’Amérique latine détient une part en développement mais en expansion de 7 %, soutenue par une prise de conscience croissante de la santé, une demande pour des aliments sans lactose et une disponibilité plus large de lait et de viande d’origine végétale. Le Brésil, le Mexique, le Chili et l’Argentine sont les principaux contributeurs, avec des chaînes de supermarchés augmentant l’espace de rayonnage pour les marques végétales importées et locales. Bien que la sensibilité aux prix reste une contrainte, l’intérêt croissant parmi les jeunes et les consommateurs urbains accélère l’adoption. Les fabricants régionaux intègrent des cultures locales telles que le chia, le quinoa et l’amarante pour diversifier l’offre de produits. Le renforcement des réseaux de distribution et l’expansion des plateformes de commerce électronique devraient soutenir une pénétration plus profonde du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5 % de la part mondiale, avec une croissance stimulée par une prise de conscience accrue de la nutrition végétale, l’augmentation des maladies liées au mode de vie et la demande pour des aliments sans produits laitiers parmi les populations intolérantes au lactose. Les Émirats arabes unis, l’Arabie saoudite, Israël et l’Afrique du Sud sont en tête de la consommation régionale grâce à une modernisation forte du commerce de détail et à des populations expatriées croissantes familières avec les régimes végétaux. Les supermarchés haut de gamme et les magasins de santé spécialisés élargissent leurs assortiments de laits végétaux, de tartinades et d’alternatives à la viande. Bien que l’accessibilité financière et la fabrication locale limitée restent des défis, les investissements croissants dans le traitement végétal et l’innovation en food-tech soutiennent l’expansion future du marché.

Segmentations du marché :

Par type

- Substitut de produits laitiers

- Substitut de viande

- Substitut d’œuf

- Substitut de fruits de mer

- Autres

Par source

- Soja

- Noix

- Blé

- Pois

- Autres

Par canal de distribution

- Canal de vente hors ligne

- Supermarchés/Hypermarchés

- Magasins de détail

- Magasin de proximité

- Autre canal de vente

- Canal de vente en ligne

- Site Web de l’entreprise

- Plateforme de commerce électronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des aliments à base de plantes se caractérise par une innovation rapide, un positionnement de marque fort et des investissements croissants de la part des fabricants de produits alimentaires établis et des startups émergentes. Les acteurs principaux se concentrent sur le développement de protéines végétales de nouvelle génération, l’amélioration des performances sensorielles et l’expansion des portefeuilles de produits à étiquette propre dans les alternatives aux produits laitiers, à la viande et aux œufs. Des entreprises comme Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone et Kraft Heinz tirent parti des technologies de transformation avancées et des réseaux de distribution mondiaux pour renforcer leur portée sur le marché. Les activités stratégiques, y compris les fusions, acquisitions et partenariats avec les chaînes de distribution et les opérateurs de services alimentaires, accélèrent encore la pénétration du marché. De plus, les marques adoptent des modèles d’approvisionnement axés sur la durabilité, des technologies de fermentation de précision et des mélanges de protéines propriétaires pour différencier leurs offres. L’intensité concurrentielle continue d’augmenter à mesure que les détaillants élargissent leurs gammes de produits à base de plantes sous marque de distributeur et que les fabricants régionaux introduisent des alternatives rentables adaptées aux préférences locales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Développements récents :

- En novembre 2025, Unilever a annoncé une ambitieuse initiative “Future Foods”, dans le cadre de laquelle elle prévoit d’élargir et de repositionner ses offres à base de plantes à travers la marque The Vegetarian Butcher.

- En février 2025, Unilever a fait face à un examen minutieux de son activité de viande à base de plantes alors que les préférences des consommateurs évoluaient et que la baisse des évaluations compliquait son plan de réduction de l’exposition à certains produits alternatifs à la viande.

- En mars 2024, Lightlife a annoncé le lancement d’un nouveau produit : Tempeh Protein Crumbles (saveurs Original et Chipotle Fumé), offrant 16 grammes de protéines et 6 grammes de fibres par portion pour répondre à la demande d’options pratiques, riches en protéines et à base de plantes.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type, Source, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché s’étendra à mesure que les consommateurs adopteront de plus en plus des habitudes alimentaires flexitariennes et axées sur la santé dans toutes les grandes régions.

- L’innovation produit s’intensifiera avec les avancées en extrusion, modification enzymatique et fermentation améliorant le goût, la texture et les profils nutritionnels.

- Les protéines botaniques de précision fermentées et nouvelles atteindront une échelle commerciale, permettant des analogues de produits laitiers et de viande plus réalistes.

- Les formulations à étiquette propre, peu transformées et adaptées aux allergènes deviendront des attentes standard dans toutes les catégories de vente au détail.

- Les détaillants alloueront plus d’espace de rayonnage aux assortiments à base de plantes, renforçant la pénétration des marques de distributeur.

- Le commerce électronique et les canaux de vente directe aux consommateurs croîtront rapidement grâce aux modèles d’abonnement et aux offres de nutrition personnalisée.

- Les engagements en matière de durabilité stimuleront l’adoption de l’agriculture régénératrice, de la production à faible émission de carbone et des emballages recyclables.

- Les systèmes de protéines hybrides combinant plusieurs sources végétales deviendront plus courants pour améliorer l’équilibre en acides aminés et la performance fonctionnelle.

- Les fabricants se concentreront sur le développement de produits régionalisés adaptés aux cuisines locales et aux sensibilités de prix.

- Les investissements accrus, les partenariats et les consolidations redéfiniront la concurrence alors que les entreprises alimentaires mondiales développent la fabrication et la distribution à base de plantes.