Marché des analyseurs de gaz sanguins et d’électrolytes

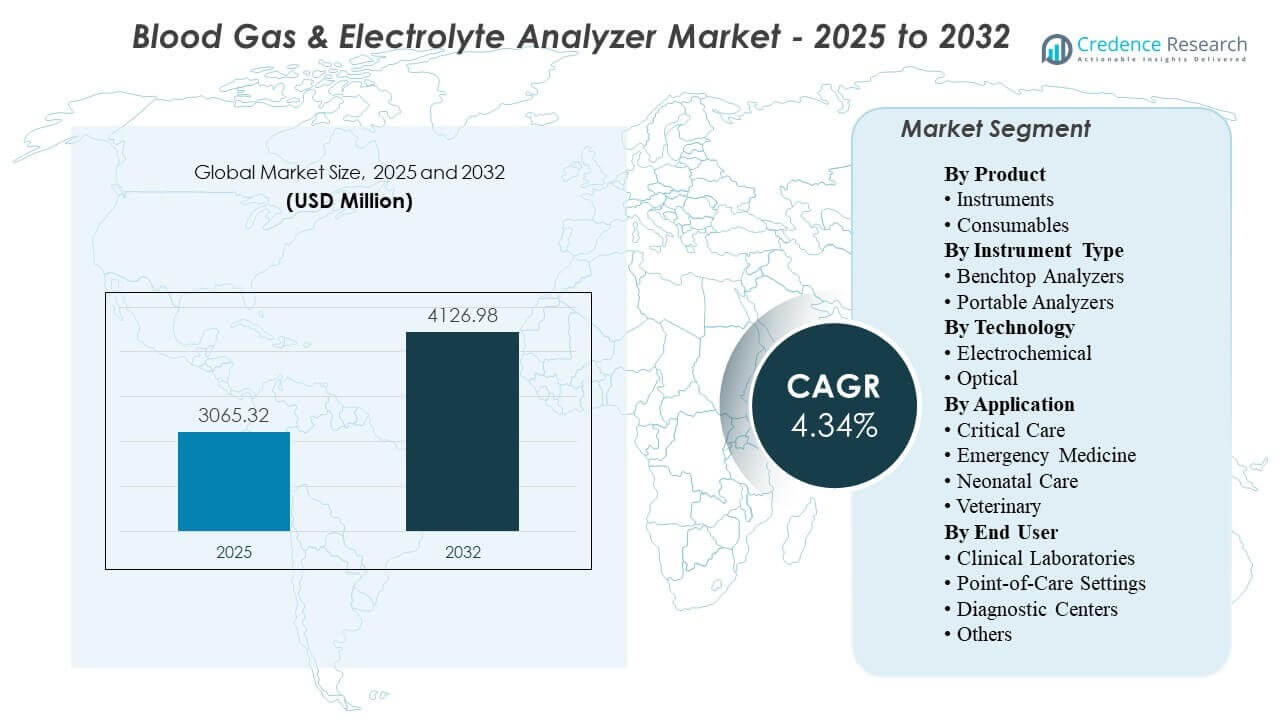

La taille du marché mondial des analyseurs de gaz sanguins et d’électrolytes était estimée à 3065,32 millions USD en 2025 et devrait atteindre 4126,98 millions USD d’ici 2032, avec un TCAC de 4,34 % de 2025 à 2032. La croissance est principalement stimulée par une demande soutenue pour un support décisionnel rapide en matière d’acide-base et d’électrolytes dans les voies à haute intensité, où un temps de résultat plus court soutient directement la ventilation, la réanimation et la gestion péri-opératoire. L’adoption est également soutenue par une implantation plus large dans les soins critiques et les environnements d’urgence, ainsi que par des cycles de remplacement continus et une standardisation des flux de travail dans les environnements hospitaliers et de soins de proximité.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2025 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Analyseurs de Gaz Sanguins et d’Électrolytes 2025 |

3065,32 Millions USD |

| Marché des Analyseurs de Gaz Sanguins et d’Électrolytes, TCAC |

4,34% |

| Taille du Marché des Analyseurs de Gaz Sanguins et d’Électrolytes 2032 |

4126,98 Millions USD |

Tendances et Perspectives Clés du Marché

- Le marché devrait passer de 3065,32 millions USD en 2025 à 4126,98 millions USD d’ici 2032 avec un TCAC de 4,34 % entre 2025 et 2032.

- Les consommables représentaient la plus grande part de 56,8 % en 2025, soutenus par une utilisation récurrente par test et des modèles de fonctionnement basés sur des cartouches.

- Les analyseurs de paillasse représentaient 49,1 % des revenus de 2025, reflétant une préférence continue pour le débit centralisé et le contrôle QC standardisé.

- Les laboratoires cliniques ont mené la demande des utilisateurs finaux avec une part de 43,7 % en 2025 en raison des flux de travail de test dirigés par la gouvernance et de l’intégration avec les systèmes de laboratoire.

- L’Amérique du Nord détenait 37,40 % des revenus mondiaux en 2025, reflétant une adoption mature des diagnostics de soins aigus et une forte pénétration de la base installée.

Analyse des Segments

Les schémas de demande sur le marché des analyseurs de gaz sanguins et d’électrolytes sont façonnés par l’urgence clinique, le placement des flux de travail et l’équilibre entre le débit centralisé et les tests près du patient. Les systèmes de santé privilégient les solutions qui réduisent le temps de traitement, standardisent les processus de qualité et répondent aux exigences de connectivité LIS/EMR dans les flux de travail des soins intensifs et d’urgence. Les consommables restent au cœur de l’économie des achats car l’utilisation augmente avec la fréquence des tests, et les formats basés sur des cartouches simplifient la manipulation de routine. Les décisions d’instrument reflètent généralement les contraintes du cadre de soins, où les laboratoires centralisés mettent l’accent sur le débit et la gouvernance, et les environnements au chevet du patient mettent l’accent sur la rapidité et la convivialité.

Les dynamiques d’adoption reflètent également des réalités opérationnelles telles que les contraintes de personnel, la gestion des stocks et la supervision de la qualité dictée par la conformité. Les analyseurs portables gagnent en pertinence dans les contextes où le transport, les tests décentralisés et les décisions immédiates sont fréquents, notamment en médecine d’urgence et en soins néonatals. Le choix technologique est influencé par la stabilité, les pratiques de calibration et la fiabilité dans des conditions environnementales et opératoires variables. L’achat par l’utilisateur final est de plus en plus influencé par la réactivité du service et les capacités de supervision au niveau de la flotte, en particulier dans les réseaux hospitaliers multi-sites.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Produit

Les consommables représentaient la plus grande part de 56,8% en 2025. Les consommables dominent car le volume de tests est structurellement lié aux parcours de soins aigus, faisant des cartouches, réactifs et calibrants récurrents une exigence opérationnelle prévisible. Les formats à usage unique réduisent les étapes opératoires et soutiennent des flux de travail de qualité cohérente, ce qui est important dans les environnements à haute acuité avec un personnel variable. Les équipes d’approvisionnement apprécient également la gestion simplifiée des stocks et les cycles de réapprovisionnement standardisés qui alignent les dépenses sur l’utilisation plutôt que sur le calendrier de renouvellement du capital.

Par Aperçus de Type d’Instrument

Les analyseurs de paillasse représentaient la plus grande part de 49,1% en 2025. Les systèmes de paillasse dominent là où les laboratoires centralisés nécessitent un débit constant, une gestion multi-échantillons et une gestion de la qualité contrôlée sous la gouvernance du laboratoire. Ces plateformes s’intègrent souvent plus facilement dans les flux de travail d’information de laboratoire et les routines de CQ standardisées, soutenant des résultats répétables sur de grands volumes. La base installée dans les hôpitaux soutient également la demande de remplacement et de mise à niveau, surtout là où la centralisation des laboratoires reste le modèle opérationnel dominant.

Par Aperçus Technologiques

L’adoption technologique est façonnée par la précision, la stabilité, les exigences de calibration et la simplicité opérationnelle dans les flux de travail cliniques réels. Les approches électrochimiques restent largement utilisées en raison de la familiarité clinique établie et de la performance solide sur des paramètres clés, notamment dans l’utilisation hospitalière. Les approches optiques gagnent du terrain là où la stabilité et la réduction du fardeau de recalibration soutiennent des opérations cohérentes sur des sites décentralisés. La sélection technologique est de plus en plus influencée par la fiabilité dans des conditions opératoires variables, ainsi que par la capacité à soutenir des processus de qualité standardisés.

Par Aperçus d’Application

La demande d’application est ancrée dans les contextes de soins aigus et sensibles au temps où des résultats rapides influencent les décisions thérapeutiques immédiates. Les soins critiques stimulent l’utilisation routinière car la ventilation et la gestion acido-basique nécessitent une surveillance fréquente des cohortes de patients instables. La médecine d’urgence maintient une intensité de test élevée en raison des flux de travail de triage et de réanimation qui bénéficient de la visibilité rapide des électrolytes et des gaz du sang. Les soins néonatals soutiennent une demande dédiée où le micro-échantillonnage et les seuils de décision strictement contrôlés encouragent une surveillance fréquente, tandis que l’utilisation vétérinaire s’étend avec un accès plus large à des analyseurs compacts dans les cliniques spécialisées.

Par Aperçus d’Utilisateur Final

Les laboratoires cliniques représentaient la plus grande part de 43,7% en 2025. Les laboratoires cliniques dominent car la gouvernance centralisée des tests et la supervision standardisée de la qualité restent des exigences essentielles dans de nombreux hôpitaux et réseaux de prestation intégrés. Un débit d’échantillons élevé et une comparabilité à l’échelle du système favorisent les flux de travail dirigés par les laboratoires, en particulier là où l’intégration du LIS et les pratiques de QC axées sur la conformité sont prioritaires. Même si le placement au point de soins s’étend, les laboratoires continuent d’influencer les spécifications d’achat, les exigences de connectivité et les protocoles de qualité à travers les flottes d’analyseurs distribués.

Moteurs du marché des analyseurs de gaz sanguin et d’électrolytes

Expansion des voies de soins à haute acuité et sensibles au temps

Les soins intensifs, la médecine d’urgence et les flux de travail péri-opératoires reposent sur des informations rapides sur les gaz sanguins et les électrolytes pour guider les décisions de traitement immédiates. Ces environnements créent une intensité de test structurellement élevée car l’état du patient peut changer rapidement et nécessite une surveillance répétée. Les hôpitaux privilégient de plus en plus un temps de résultat plus court pour soutenir des décisions cliniques plus rapides et réduire les délais dans l’initiation ou l’ajustement de la thérapie. L’expansion continue de la capacité à haute acuité dans de nombreux systèmes de santé maintient la demande de base pour les instruments et les consommables. La disponibilité croissante des lits de soins intensifs et l’augmentation des volumes chirurgicaux augmentent encore la fréquence des tests de routine dans les unités à forte dépendance.

- Par exemple, Radiometer indique que son ABL90 FLEX PLUS peut fournir 19 résultats en 35 secondes à partir de seulement 65 μμL de sang total, fonctionne avec un temps de disponibilité de plus de 23,5 heures par jour, et est prêt pour l’échantillon suivant après 60 secondes, ce qui le rend très pertinent pour les flux de travail en soins intensifs, aux urgences et en péri-opératoire.

Croissance du placement des tests au point de soins et des flux de travail décentralisés

Les modèles de prestation de soins mettent de plus en plus l’accent sur les tests au chevet et près du patient pour réduire les délais de transport et améliorer la rapidité des décisions. Les analyseurs portables soutiennent les équipes cliniques dans des environnements où la mobilité, la rapidité et la simplicité d’utilisation sont essentielles, y compris les baies d’urgence, les salles d’opération et les flux de transport. Le placement décentralisé soutient également la continuité à travers les réseaux hospitaliers multi-sites, où les tests rapides permettent une exécution plus cohérente des parcours. À mesure que le placement au point de soins s’étend, la connectivité et la supervision des flottes deviennent des moteurs d’achat clés. Les hôpitaux apprécient également la formation standardisée et les protocoles qui maintiennent la cohérence des résultats à travers plusieurs sites de test décentralisés.

Économie axée sur les consommables et intensité d’utilisation récurrente

Les cartouches, réactifs et étalons s’adaptent à la fréquence des tests, créant un modèle de revenus récurrents qui soutient l’investissement des fournisseurs dans l’expansion de la base installée. Les formats de consommables simplifient souvent les étapes de manipulation et réduisent le fardeau de la préparation des réactifs ou de l’exécution de routines de maintenance complexes. Les systèmes de santé apprécient un approvisionnement prévisible et des flux de travail standardisés qui alignent l’utilisation des consommables avec le volume clinique. Cette utilisation récurrente soutient également les relations à long terme avec les fournisseurs à travers des accords de service et d’approvisionnement. Les contrats de réactifs pluriannuels et les modèles de service groupés influencent de plus en plus les décisions d’achat en améliorant la prévisibilité des coûts.

Connectivité, intégration des flux de travail et standardisation de la qualité

Les hôpitaux exigent de plus en plus que les analyseurs s’intègrent aux systèmes d’information de laboratoire et clinique pour réduire la transcription manuelle et améliorer la traçabilité. Les routines de contrôle qualité standardisées et la supervision à l’échelle du système réduisent la variabilité entre les opérateurs et les emplacements, surtout à mesure que les dispositifs se répandent au-delà des laboratoires centraux. La connectivité soutient la conformité, la préparation aux audits et le contrôle opérationnel à travers des flottes multi-appareils. Ces facteurs augmentent l’importance des capacités logicielles, middleware et de service en plus des performances analytiques de base. La surveillance à distance et les tableaux de bord centralisés gagnent en popularité alors que les hôpitaux cherchent à mieux contrôler les performances des appareils distribués et les temps d’arrêt.

- Par exemple, Abbott déclare que le système de qualité embarqué i-STAT Alinity surveille automatiquement près de 150 caractéristiques de capteurs, tandis que la plateforme prend en charge la transmission sans fil et filaire des résultats vers un DME ou un gestionnaire de données, renforçant la traçabilité et le contrôle qualité dans les lieux de test distribués.

Défis du marché des analyseurs de gaz du sang et d’électrolytes

La pression sur les coûts opérationnels reste une contrainte majeure, en particulier lorsque les hôpitaux cherchent à réduire les dépenses par test tout en maintenant une haute disponibilité dans les voies critiques. Les coûts des consommables peuvent être examinés de près lors des cycles d’approvisionnement, et les pénuries ou la variabilité de l’approvisionnement peuvent perturber les tests de routine. La nécessité de maintenir l’assurance qualité sur des dispositifs décentralisés augmente également la charge de personnel et de supervision lorsque la gouvernance n’est pas standardisée. Ces facteurs peuvent retarder les décisions d’expansion ou orienter les achats vers des plateformes avec une meilleure prévisibilité des coûts et de l’approvisionnement. Le resserrement des budgets augmente également la pression concurrentielle sur les fournisseurs pour justifier des prix premium par des avantages mesurables en termes de flux de travail et de résultats.

- Par exemple, Siemens Healthineers déclare que son système d’analyse du sang epoc fournit des résultats de qualité laboratoire en moins de 1 minute, avec une analyse d’échantillon prenant environ 35 secondes sur une seule carte de test à température ambiante, offrant aux hôpitaux une référence concrète de flux de travail lors de l’évaluation de la possibilité de compenser des coûts de plateforme plus élevés par un temps de réponse plus rapide.

La complexité de la gestion de la qualité peut également ralentir l’adoption dans les environnements avec un personnel formé limité ou des routines de maintenance incohérentes. L’expansion des points de soins peut introduire une variabilité dans les pratiques d’échantillonnage et la manipulation des appareils, ce qui peut affecter la cohérence à moins que les protocoles ne soient bien contrôlés. Les exigences de connectivité ajoutent de la complexité à la mise en œuvre lorsque les environnements informatiques sont fragmentés sur plusieurs sites. Les fournisseurs doivent aborder la formation, la réactivité du service et la préparation à l’intégration pour réduire les frictions opérationnelles pour les acheteurs. La rotation fréquente du personnel dans les services à haute acuité peut encore amplifier les besoins de formation et augmenter le risque d’utilisation incohérente des appareils.

Tendances et opportunités du marché des analyseurs de gaz du sang et d’électrolytes

Les systèmes de santé privilégient de plus en plus les plateformes qui simplifient les étapes de flux de travail et réduisent la dépendance des opérateurs dans les environnements à haute acuité. La gestion intégrée de la qualité, les vérifications automatisées et la supervision au niveau de la flotte soutiennent des opérations plus cohérentes à travers des déploiements multi-sites. La demande augmente également pour des solutions qui améliorent la traçabilité et réduisent la documentation manuelle grâce à une intégration plus étroite avec les LIS/DME. Ces besoins créent des opportunités pour les fournisseurs qui combinent des analyses robustes avec une connectivité fiable et des modèles de service. Les fournisseurs qui emballent l’analyse, l’automatisation du contrôle qualité et la connectivité comme une solution unifiée peuvent renforcer leur différenciation au-delà des performances analytiques de base.

- Par exemple, le GEM Premier 5000 de Werfen combine l’iQM2, qui effectue un cycle continu de 5 contrôles de qualité avant, pendant et après chaque échantillon et réduit la détection des erreurs de plusieurs heures à quelques minutes, avec le GEMweb Plus 500, qui offre une base de données unifiée et une connectivité personnalisable aux systèmes EHR et ADT pour une traçabilité complète.

L’adoption des tests portables et près du patient s’étend à mesure que les parcours de soins rapprochent la prise de décision du chevet. La modernisation des flux de travail soutient un placement plus large au-delà des laboratoires centraux, notamment en médecine d’urgence et en soins néonatals où le temps de résultat a une grande valeur clinique. Les modèles de service qui réduisent les temps d’arrêt et soutiennent des coûts d’exploitation prévisibles deviennent de plus en plus importants. Les fournisseurs qui offrent une performance de disponibilité élevée et une fiabilité d’approvisionnement sont bien positionnés à mesure que les hôpitaux étendent leurs flottes d’analyseurs distribués. L’expansion dans les environnements de soins ambulatoires, de transport et satellites crée également une demande supplémentaire pour des analyseurs compacts avec une connectivité robuste.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 37,40 % des revenus de 2025, soutenue par une infrastructure de diagnostic de soins aigus mature et une large base installée dans les hôpitaux et les environnements à haute intensité de soins. La demande reste ancrée dans les flux de travail de soins critiques et d’urgence où des résultats rapides soutiennent une prise de décision clinique immédiate. L’accent mis par les systèmes de santé sur la supervision de la qualité standardisée et la connectivité pousse également les achats vers des plateformes bien intégrées dans les environnements d’information clinique et de laboratoire. La demande de remplacement et les mises à niveau de la base installée soutiennent une utilisation stable tant dans les laboratoires centraux que dans les placements au point de soins.

Europe

L’Europe représentait 24,10 % des revenus de 2025, façonnée par des modèles d’achat hétérogènes au niveau des pays et un rythme variable de déploiement au point de soins. La gouvernance hospitalière et les processus de qualité basés sur des protocoles influencent les schémas d’adoption, en particulier dans les laboratoires centralisés et les services à haute intensité de soins. La demande est soutenue par une capacité de soins aigus stable et un besoin continu d’optimiser l’efficacité des flux de travail sous contrôle des coûts. Les fournisseurs qui offrent des coûts d’exploitation prévisibles, une couverture de service solide et une préparation à l’intégration ont tendance à bien performer dans les systèmes de santé multi-pays.

Asie-Pacifique

L’Asie-Pacifique détenait 26,60 % des revenus de 2025, soutenue par l’expansion de la capacité hospitalière, la modernisation des diagnostics aigus et un placement plus large des tests près du patient dans les centres à haut volume. La croissance est stimulée par les investissements dans l’infrastructure de soins critiques et l’accent croissant sur des décisions cliniques plus rapides dans les flux de travail d’urgence et péri-opératoires. Les grands systèmes de santé diversifiés créent une demande pour des solutions évolutives pouvant être déployées sur plusieurs sites avec une gouvernance de qualité cohérente. La fiabilité de l’approvisionnement et la capacité de service restent des différenciateurs importants à mesure que les hôpitaux étendent leurs bases installées.

Amérique Latine

L’Amérique latine représentait 7,50% des revenus de 2025, où l’adoption est influencée par des contraintes d’approvisionnement, un accès inégal aux diagnostics de haute précision et une variabilité dans la modernisation des hôpitaux selon les pays. La demande se concentre dans les grands hôpitaux urbains et les réseaux privés qui privilégient une prise de décision plus rapide dans les voies critiques. La sensibilité aux coûts met davantage l’accent sur le coût total de possession et l’accessibilité des consommables. Les fournisseurs disposant de solides réseaux de distributeurs et d’un support après-vente stable ont tendance à gagner du terrain dans l’expansion des déploiements.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 4,40% des revenus de 2025, reflétant une base installée plus petite mais une expansion continue de la capacité de soins aigus dans certains pays. La demande est stimulée par la construction d’hôpitaux, les programmes de modernisation et les efforts pour renforcer les diagnostics d’urgence et de soins critiques. L’adoption varie considérablement selon le pays en fonction de la disponibilité budgétaire, des cycles d’approvisionnement et de la couverture des services. Les plateformes avec de solides performances de disponibilité et des chaînes d’approvisionnement en consommables fiables sont prioritaires là où les établissements visent à standardiser les voies de haute précision.

Paysage Concurrentiel

La concurrence sur le marché des analyseurs de gaz sanguin & électrolytes se concentre sur l’expansion de la base installée, l’attraction des consommables et l’intégration des flux de travail qui soutiennent des opérations cohérentes dans des environnements critiques. Les fournisseurs se différencient par la fiabilité des analyseurs, l’économie des cartouches, la réactivité du service et la capacité à intégrer les résultats dans les flux de travail d’information hospitalière. Les capacités de supervision de la flotte et les caractéristiques de standardisation de la qualité sont de plus en plus importantes à mesure que les déploiements s’étendent au-delà des laboratoires centraux vers des zones de soins décentralisées. Le positionnement stratégique met souvent l’accent sur le coût total de possession, les garanties de disponibilité et la valeur clinique spécifique aux voies en soins intensifs, aux urgences et en milieu péri-opératoire.

Abbott Laboratories / Abbott Point of Care Inc. concurrence en alignant le placement des analyseurs avec les flux de travail de prise de décision près du patient et en mettant l’accent sur la simplicité opérationnelle pour les environnements de haute précision. L’approche de l’entreprise se concentre généralement sur un délai d’exécution rapide, des processus standardisés et des déploiements évolutifs pouvant être gérés sur plusieurs sites de soins. La connectivité et l’alignement des flux de travail sont utilisés pour réduire les étapes manuelles et soutenir la traçabilité à travers les points de test distribués. Le support de service et la disponibilité des consommables restent centraux pour maintenir l’utilisation de la base installée et la rétention à long terme des comptes.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mai 2024, Radiometer a annoncé un partenariat commercial avec Etiometry pour améliorer la prise de décision clinique et les flux de travail dans les environnements de soins critiques hospitaliers. Dans ce partenariat, la plateforme d’intelligence clinique d’Etiometry a été intégrée aux solutions de diagnostic de soins aigus de Radiometer afin que les cliniciens puissent voir les résultats des gaz du sang, les paramètres physiologiques, les données cliniques clés et les analyses de risque patient basées sur l’IA sur un seul écran.

- En mai 2024, Nova Biomedical a reçu l’autorisation 510(k) de la FDA américaine pour un mode d’échantillon micro capillaire sur son analyseur Stat Profile Prime Plus Critical Care. La mise à jour permet à l’analyseur d’effectuer un panel de 11 tests à partir de 90 microlitres de sang capillaire ou un profil complet de 22 tests à partir de 135 microlitres, renforçant sa valeur dans les tests de gaz du sang et d’électrolytes pour les patients en soins critiques.

- En mai 2024, F. Hoffmann-La Roche Ltd. et Hitachi High-Tech ont prolongé leur partenariat en diagnostics pour 10 ans supplémentaires afin de développer et de fabriquer conjointement des solutions de diagnostic. Roche a déclaré que ce partenariat renouvelé soutenait les lancements à venir, y compris les unités cobas c 703 et cobas ISE neo, et Roche a officiellement lancé ces deux unités analytiques dans les pays acceptant le marquage CE le 24 juin 2024.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 3065,32 millions |

| Prévision des revenus en 2032 |

USD 4126,98 millions |

| Taux de croissance (CAGR) |

4,34% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspectives Produit : Instruments, Consommables; Par Type d’Instrument : Analyseurs de Paillasse, Analyseurs Portables; Par Technologie : Électrochimique, Optique; Par Application : Soins Critiques, Médecine d’Urgence, Soins Néonatals, Vétérinaire; Par Utilisateur Final : Laboratoires Cliniques, Points de Soins, Centres de Diagnostic, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Nombre de Pages |

338 |

Segmentation

Par Produit

Par Type d’Instrument

- Analyseurs de paillasse

- Analyseurs portables

Par Technologie

Par Application

- Soins critiques

- Médecine d’urgence

- Soins néonatals

- Vétérinaire

Par Utilisateur Final

- Laboratoires cliniques

- Points de soins

- Centres de diagnostic

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique