Aperçu du Marché

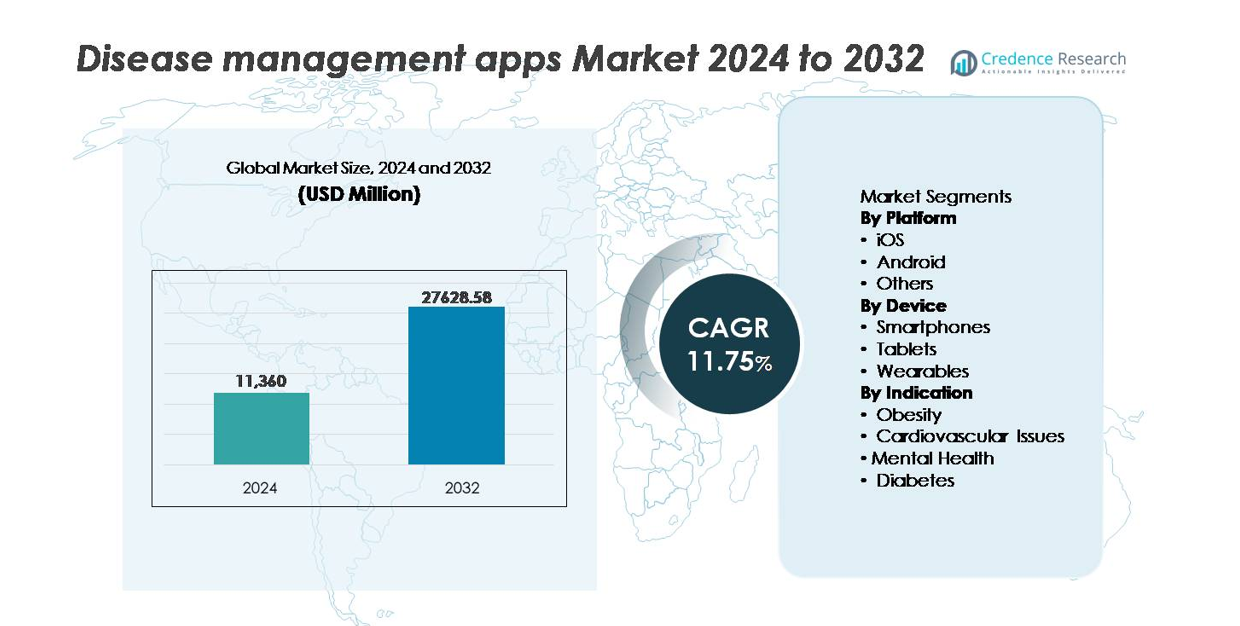

Le marché mondial des applications de gestion des maladies était évalué à 11 360 millions USD en 2024 et devrait atteindre 27 628,58 millions USD d’ici 2032, avec un TCAC de 11,75 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Applications de Santé Mobile 2024 |

11 360 millions USD |

| Marché des Applications de Santé Mobile, TCAC |

11,75% |

| Taille du Marché des Applications de Santé Mobile 2032 |

27 628,58 millions USD |

Le paysage concurrentiel du marché des applications de gestion des maladies comprend des marques de santé numérique établies et des plateformes spécialisées dans les soins chroniques, notamment Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., et Healthy.io Ltd. Ces entreprises rivalisent grâce à la personnalisation pilotée par l’IA, des modules de coaching comportemental et l’intégration avec des dispositifs portables et de diagnostic pour augmenter l’engagement des utilisateurs et la conformité aux soins. L’Amérique du Nord reste la région leader, détenant environ 38 % de la part de marché mondiale, soutenue par une forte adoption de la télésanté, des politiques de remboursement favorables et des investissements robustes dans les thérapies numériques et les technologies de santé préventive.

Aperçu du marché

- Le marché mondial des applications de gestion des maladies était évalué à 11 360 millions USD en 2024 et devrait atteindre 27 628,58 millions USD d’ici 2032, avec un TCAC de 11,75 % au cours de la période de prévision.

- L’augmentation des cas de diabète, d’obésité, de maladies cardiovasculaires et de troubles mentaux accélère la demande alors que les patients et les prestataires de soins de santé se tournent vers la surveillance numérique, le suivi des médicaments et l’engagement dans les soins préventifs.

- L’intégration de l’IA, des objets connectés et des plateformes de surveillance à distance des patients émerge comme une tendance déterminante, permettant des informations personnalisées et des alertes d’escalade en temps réel pour la gestion des maladies chroniques.

- Le marché reste compétitif avec des acteurs tels que Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit et Healthy.io, se concentrant sur des modules de thérapie comportementale, la connectivité des appareils intelligents et des modèles basés sur l’abonnement pour renforcer la fidélisation des clients.

- L’Amérique du Nord est en tête avec environ 38 % de part, suivie de l’Europe à 27 % et de l’Asie-Pacifique à 24 %, tandis qu’Android domine la part de la plateforme en raison de son accessibilité financière et de sa pénétration plus large par rapport à iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par plateforme (iOS, Android, Autres)

Android représente la plateforme dominante sur le marché des applications de gestion des maladies, capturant la plus grande part en raison de l’accessibilité financière plus large des appareils et de la pénétration dans les économies émergentes et sensibles aux prix. La flexibilité open-source permet aux développeurs de déployer des mises à jour plus rapides, d’intégrer des langues localisées et d’adapter les fonctionnalités aux protocoles de soins chroniques spécifiques à la région. iOS maintient une forte présence sur les marchés premium, stimulée par une adoption plus élevée des abonnements et des fonctionnalités de sécurité avancées valorisées dans la protection des données des patients. Pendant ce temps, d’autres plateformes restent de niche, servant principalement des systèmes de santé spécialisés ou des écosystèmes de surveillance propriétaires.

- Par exemple, “MyFitnessPal est une application de santé et de fitness leader sur le marché avec plus de 220 millions d’utilisateurs dans le monde et l’une des plus grandes bases de données alimentaires disponibles, contenant plus de 5 millions d’articles alimentaires. Le scanner de code-barres populaire de l’application, qui est désormais une fonctionnalité premium, facilite l’engagement des utilisateurs en volume élevé dans les flux de travail de gestion de l’alimentation sur les plateformes Android et iOS.

Par appareil (Smartphones, Tablettes, Objets connectés)

Les smartphones dominent le segment des appareils, représentant la plus grande part de marché car ils servent d’interface principale pour la surveillance des patients, les rappels de médicaments, le suivi du mode de vie et la téléconsultation. La commodité de la connectivité constante et la haute compatibilité des applications stimulent l’adoption tant chez les patients chroniques que chez les utilisateurs de santé préventive. Les tablettes gagnent en traction dans les milieux cliniques et de réhabilitation pour les modules éducatifs et les évaluations à distance, tandis que les objets connectés se développent rapidement grâce à l’intégration avec des moniteurs de glucose, des capteurs de rythme cardiaque et des trackers de fitness, soutenant l’analyse en temps réel et l’identification précoce des risques.

- Par exemple, Medisafe rapporte que son compagnon numérique basé sur smartphone prend en charge plus de 10 millions de rappels de médicaments déclenchés quotidiennement, démontrant le volume d’engagement axé sur l’adhérence via les appareils mobiles.

Par Indication (Obésité, Problèmes Cardiovasculaires, Santé Mentale, Diabète)

Les applications de gestion du diabète dominent le segment des indications, détenant la plus grande part grâce à la prévalence mondiale croissante et à l’adoption accrue d’outils numériques pour le suivi de la glycémie, l’orientation sur les doses d’insuline et la planification nutritionnelle. Les applications pour les problèmes cardiovasculaires suivent de près, soutenues par la demande de surveillance de la pression artérielle et d’alertes d’arythmie. Les solutions de santé mentale s’accélèrent avec la croissance des interventions basées sur la thérapie cognitivo-comportementale et des modules de suivi du stress. Les applications axées sur l’obésité bénéficient de programmes de perte de poids personnalisés et d’analyses nutritionnelles guidées par l’IA, contribuant à l’engagement dans les soins préventifs.

Moteurs de Croissance Clés

Augmentation de la Charge des Maladies Chroniques et Adoption des Soins Préventifs Numériques

La prévalence croissante du diabète, de l’obésité, des troubles cardiovasculaires et des problèmes de santé mentale stimule la demande de solutions de gestion des maladies numériquement activées. Les systèmes de santé avec un accès limité aux spécialistes adoptent la surveillance à distance et la prédiction des risques assistée par l’IA pour réduire les admissions à l’hôpital et améliorer la continuité des soins. Les utilisateurs comptent de plus en plus sur les rappels de médicaments basés sur mobile, le suivi de l’alimentation et de l’activité, et les interventions comportementales personnalisées qui s’alignent sur les objectifs d’autogestion. L’intégration avec les dossiers de santé électroniques soutient la coordination des soins, tandis que l’expansion des services de soins à domicile et de télémédecine permet des parcours de soins fluides. Alors que les gouvernements promeuvent le remboursement des thérapies numériques et la gestion à distance des patients, les applications de gestion des maladies jouent un rôle crucial dans le suivi des conditions à long terme, la prévention de l’escalade précoce et la prestation de soins axés sur la valeur, renforçant leur pénétration à la fois sur les marchés développés et émergents.

- Par exemple, Omada Health a inscrit plus de 550 000 participants à travers ses programmes de soins chroniques numériques, soutenant la gestion du diabète, de l’hypertension et de la santé comportementale grâce au coaching à distance et aux interventions basées sur l’analyse.

Progrès dans l’IA, l’Analyse Prédictive et les Moteurs de Personnalisation

Les progrès rapides de l’intelligence artificielle et de l’analyse prédictive transforment les applications de gestion des maladies en permettant la prévision des symptômes en temps réel, des parcours de traitement personnalisés et l’interprétation automatisée des données pour les médecins et les patients. Les modèles d’apprentissage automatique peuvent analyser les signes vitaux des utilisateurs, les habitudes de vie et l’adhérence aux médicaments pour générer des alertes de risque et des incitations à l’intervention. Les modules de coaching personnalisés améliorent l’engagement et les résultats des patients grâce à des incitations comportementales adaptées délivrées au moment optimal. L’intégration avec les appareils portables et les capteurs crée des flux de données continus, augmentant la précision et la pertinence clinique. Pour les prestataires, les tableaux de bord de données améliorent la prise de décision et soutiennent les consultations à distance. À mesure que les cadres réglementaires évoluent pour reconnaître les classifications des logiciels en tant que dispositifs médicaux, les plateformes de gestion des maladies activées par l’IA gagnent en crédibilité clinique, accélérant l’adoption parmi les payeurs et les systèmes de santé axés sur les soins proactifs plutôt que sur le traitement réactif.

- Par exemple, Lark Health rapporte que sa plateforme d’IA conversationnelle délivre plus de 2 millions de messages de coaching automatisés chaque jour. Ce volume élevé de messages montre un engagement fort et reflète comment les outils pilotés par l’IA étendent le soutien aux soins chroniques à travers de grandes populations de patients.

Expansion de l’écosystème de télésanté et émergence de modèles de soins à distance

L’adoption généralisée de la télésanté accélère considérablement l’utilisation des applications de gestion des maladies dans le cadre des flux de travail de soins à distance. Les consultations virtuelles combinées au suivi des symptômes via des applications réduisent les visites physiques, permettent le suivi post-sortie et soutiennent une intervention rapide pour les patients chroniques. Les programmes de surveillance à distance des patients offerts par les assureurs et les prestataires de soins de santé incitent à l’utilisation des applications pour réduire les visites d’urgence et les taux de réadmission. La gestion numérique des maladies renforce également la productivité des cliniciens en automatisant la planification, les rapports et la communication, tout en permettant une gestion évolutive des panels de patients. Les employeurs et les programmes de santé d’entreprise intègrent ces applications dans les initiatives de bien-être, contribuant à l’engagement en matière de soins préventifs. À mesure que les codes de remboursement numérique se développent et que les soins hybrides deviennent une pratique courante, les applications de gestion des maladies se positionnent comme des outils essentiels qui complètent les cliniques virtuelles et les modèles de prestation de soins décentralisés.

Tendances clés & Opportunités

Intégration avec les appareils portables, les dispositifs IoT et les diagnostics basés sur des capteurs

L’intégration des applications de gestion des maladies avec les appareils portables, les dispositifs médicaux connectés et les diagnostics basés sur l’IoT présente l’une des opportunités de croissance les plus significatives. Les moniteurs de glucose en continu, les patchs cardiaques, les bracelets de fitness, les balances intelligentes et les traqueurs de sommeil permettent la capture de données en temps réel, permettant aux applications de générer des retours instantanés et des alertes d’escalade. La connectivité basée sur le cloud soutient des insights de santé longitudinaux pour les cliniciens et les aidants. L’interopérabilité des dispositifs ouvre de nouvelles opportunités pour des plateformes multi-conditions adaptées aux populations vieillissantes et aux troubles liés au mode de vie. Les partenariats entre les développeurs d’applications, les entreprises d’électronique grand public et les sociétés de dispositifs médicaux accélèrent la croissance de l’écosystème. À mesure que la technologie des capteurs devient plus abordable, les plateformes de gestion des maladies riches en données s’étendront au dépistage précoce, à la prévention des rechutes et à la gestion de la santé au niveau de la population.

- Par exemple, Fitbit rapporte que ses appareils portables ont capturé plus de 150 milliards d’heures de données de fréquence cardiaque. Ce vaste ensemble de données soutient le développement d’algorithmes de détection des arythmies et l’amélioration des analyses des phases de sommeil. Ces informations aident à renforcer les plateformes de santé numérique et de surveillance des maladies chroniques.

Essor des Thérapeutiques Numériques et des Modèles d’Applications sur Ordonnance

L’émergence des thérapeutiques numériques (DTx) soutenues par des preuves offre de nouvelles opportunités de revenus pour les développeurs d’applications de gestion des maladies cherchant une validation clinique et une approbation réglementaire. Les plateformes basées sur des prescriptions délivrent des programmes thérapeutiques structurés pour des conditions telles que le diabète, l’addiction, les troubles de santé mentale et l’hypertension avec des résultats cliniques mesurables. L’implication croissante des assureurs et des payeurs reconnaissant les DTx comme des interventions remboursables renforce l’attrait du marché. Les entreprises pharmaceutiques intègrent des solutions numériques avec des programmes d’adhésion aux médicaments pour améliorer l’efficacité des traitements. Alors que les soins de santé évoluent vers des modèles de précision et basés sur les résultats, les applications de gestion des maladies liées aux prescriptions créent une voie pour une intégration clinique formelle, une rétention plus forte des patients et des modèles de revenus récurrents à long terme.

- Par exemple, Omada Health a rapporté des résultats cliniques montrant une réduction moyenne de l’HbA1c d’environ 0,8 point de pourcentage parmi les utilisateurs de son programme de gestion numérique du diabète. Ce résultat souligne des améliorations significatives du contrôle glycémique. Les données soutiennent la valeur du coaching numérique structuré pour les soins des maladies chroniques.

Principaux Défis

Problèmes de Sécurité des Données, de Confidentialité et Obstacles à la Conformité Réglementaire

La protection des données de santé reste un défi crucial pour les applications de gestion des maladies car elles traitent des informations médicales sensibles. Les variations des réglementations mondiales sur la confidentialité, les protocoles de consentement des patients, les exigences de résidence des données et les normes de cybersécurité compliquent l’évolutivité transfrontalière. L’utilisation croissante de modèles pilotés par l’IA soulève des préoccupations concernant la transparence des algorithmes, les biais potentiels et la propriété des données. La confiance reste un obstacle pour les utilisateurs préoccupés par le partage de données avec des tiers, le profilage par les assurances et la réutilisation commerciale des analyses de santé personnelles. Les entreprises doivent investir massivement dans le chiffrement, la certification, les cadres de confidentialité dès la conception et les protocoles de sécurité de qualité clinique pour répondre aux attentes des parties prenantes et à l’examen réglementaire.

Adoption Limitée Parmi les Populations Technologiquement Déconnectées et Âgées

Les écarts de littératie numérique, l’accès Internet incohérent et l’hésitation technologique parmi les populations âgées et rurales limitent l’adoption des applications de gestion des maladies. De nombreux patients chroniques qui bénéficieraient le plus des outils de surveillance peuvent avoir des difficultés avec la navigation dans l’application, l’installation des capteurs ou le dépannage. Les limitations linguistiques, les interfaces complexes et le support client limité réduisent encore l’utilisabilité parmi les divers groupes de population. De plus, les prestataires de soins de santé sont confrontés à des défis d’intégration, des préoccupations de perturbation des flux de travail et une réticence envers les nouvelles plateformes de données qui augmentent la charge administrative. Pour surmonter ce défi, les développeurs doivent optimiser les fonctionnalités d’accessibilité, simplifier la conception de l’interface utilisateur, prendre en charge les interfaces multilingues et garantir une intégration assistée par les aidants pour élargir l’adoption et améliorer l’engagement des patients.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché d’environ 38 %, stimulée par une forte adoption des thérapies numériques, une infrastructure avancée de télésanté et de solides investissements de la part des payeurs de soins de santé et des entreprises technologiques. Les États-Unis mènent la contribution régionale, soutenus par des voies de remboursement pour la gestion des maladies chroniques basées sur des applications et l’intégration avec des programmes de surveillance à distance des patients. Un fardeau élevé de maladies chroniques, en particulier le diabète et les problèmes cardiovasculaires, accélère l’engagement avec des plans de soins personnalisés basés sur l’IA et des outils d’adhésion aux médicaments. Des partenariats stratégiques entre hôpitaux, assureurs et développeurs d’applications renforcent encore la domination du marché, favorisant des modèles de gestion des patients évolutifs dans les contextes de soins préventifs et de longue durée.

Europe

L’Europe représente environ 27 % du marché mondial, soutenue par des cadres réglementaires établis pour les logiciels en tant que dispositifs médicaux et des programmes d’adoption de la santé numérique financés par le gouvernement. L’Allemagne, grâce à son modèle de remboursement DiGA, et le Royaume-Uni, via les parcours de soins numériques du NHS, restent des contributeurs clés à la gestion des soins chroniques basés sur les applications. La région bénéficie de solides initiatives de surveillance de la santé publique et d’un focus régional coordonné sur la réduction des taux de réadmission à l’hôpital. Des réglementations strictes en matière de protection des données augmentent la confiance des patients et les taux d’adoption, tandis que la prévalence des maladies chroniques liées au mode de vie continue d’augmenter, créant une demande soutenue pour des plateformes de gestion des maladies numériques cliniquement validées.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % de part de marché et est la région à la croissance la plus rapide, stimulée par une numérisation rapide, une pénétration croissante des smartphones et un accès élargi aux services de téléconsultation. La Chine et l’Inde mènent l’adoption en raison de grandes populations de patients chroniques et de l’expansion des infrastructures de santé numérique soutenue par le gouvernement. Les startups technologiques régionales créent des solutions localisées avec des interfaces multilingues et une surveillance activée par l’IA pour les conditions de diabète et cardiovasculaires. L’adoption des appareils portables et les services de santé mobiles en premier sont en hausse en Asie du Sud-Est, répondant aux pénuries de spécialistes. La population sensible aux prix de la région alimente la demande pour une gestion des maladies basée sur des applications rentables, positionnant l’Asie-Pacifique pour une part future croissante.

Amérique latine

L’Amérique latine détient une part de marché en développement de près de 7 %, soutenue par l’expansion des cadres de télémédecine et des programmes d’engagement des soins chroniques dirigés par les assureurs. Le Brésil et le Mexique dominent l’adoption à travers des initiatives de santé numérique axées sur la gestion du diabète et de l’hypertension à l’échelle de la population. Le suivi des maladies basé sur le mobile aide à combler les disparités d’accès aux soins traditionnels, en particulier dans les centres urbains. Cependant, les lacunes en matière d’infrastructure et l’alphabétisation numérique incohérente freinent une pénétration uniforme dans toute la région. L’augmentation des partenariats entre développeurs d’applications, fournisseurs de télécommunications et réseaux de soins de santé privés améliore l’accessibilité et renforce le cas commercial pour des solutions de gestion des maladies chroniques évolutives.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 4 % du marché, le Moyen-Orient contribuant à la part majoritaire grâce aux stratégies nationales de transformation numérique de la santé et aux investissements dans les soins préventifs activés par l’IA. Les pays du CCG adoptent des plateformes de gestion des maladies chroniques pour faire face à la prévalence du diabète et de l’obésité. En Afrique, les applications de santé mobiles gagnent en popularité pour compléter les ressources cliniques limitées et améliorer le soutien aux patients à distance. Malgré le potentiel de croissance, l’accessibilité financière et la connectivité Internet limitée posent des défis. Les initiatives e-santé soutenues par le gouvernement et les collaborations public-privé devraient améliorer l’adoption au cours de la période de prévision.

Segmentations du marché :

Par plateforme

Par appareil

- Smartphones

- Tablettes

- Appareils portables

Par indication

- Obésité

- Problèmes cardiovasculaires

- Santé mentale

- Diabète

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des applications de gestion des maladies se caractérise par un mélange de sociétés mondiales de santé numérique, de développeurs régionaux émergents et de plateformes de santé d’entreprise intégrant la gestion des soins chroniques dans des écosystèmes de soins virtuels plus larges. La concurrence s’intensifie à mesure que les acteurs se concentrent sur la personnalisation activée par l’IA, l’analyse des données, l’intégration des appareils portables et la conformité réglementaire pour différencier leurs offres. Les entreprises exploitent des modèles basés sur l’abonnement, des partenariats avec des payeurs et des programmes de bien-être d’employeurs pour sécuriser des flux de revenus récurrents. La collaboration avec les fabricants pharmaceutiques pour améliorer l’observance des médicaments et les thérapies numériques complémentaires s’étend à mesure que la validation clinique devient essentielle pour la crédibilité du marché. Les startups continuent de perturber avec des solutions spécialisées ciblant le diabète, la santé mentale et les soins cardiovasculaires, tandis que les grands fournisseurs de télésanté renforcent leur présence par des acquisitions et la consolidation de plateformes. La demande croissante de support multilingue, d’assurance de la confidentialité et d’interopérabilité avec les dossiers de santé électroniques redessine les feuilles de route des produits, stimulant l’innovation continue pour répondre aux attentes réglementaires et des utilisateurs en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Développements Récents

- En octobre 2025, Noom a lancé de nouvelles fonctionnalités alimentées par l’IA appelées “Face Scan” et “Future Me”, permettant aux utilisateurs d’obtenir un dépistage personnalisé de la santé (par exemple, indicateurs de risque métabolique et cardiovasculaire) à partir d’un simple selfie de smartphone.

- En avril 2025, Medisafe a introduit “VIA”, un agent vocal intelligent conçu pour simplifier l’engagement des patients et réduire les frictions dans les flux de travail d’adhésion au traitement.

- En février 2025, MyFitnessPal a publié sa “Version Hivernale 2025”, qui a ajouté une fonctionnalité de journal vocal (permettant aux utilisateurs d’enregistrer des repas via la voix vers le texte) et un nouveau module d’Habitudes Hebdomadaires pour aider les utilisateurs à construire des habitudes nutritionnelles et alimentaires cohérentes.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Plateforme, Appareil, Indication et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les applications de gestion des maladies serviront de plus en plus d’outils essentiels dans la surveillance à distance des patients et la prestation de soins décentralisés.

- Les analyses prédictives basées sur l’IA amélioreront la détection précoce des risques et le soutien à l’adhésion au traitement.

- L’intégration avec les appareils portables, les biosenseurs et les dispositifs médicaux IoT renforcera les capacités d’informations en temps réel et de suivi continu.

- Les approbations de thérapies numériques s’étendront, positionnant les applications comme des interventions cliniquement reconnues.

- L’interopérabilité des données avec les dossiers de santé électroniques accélérera les soins coordonnés.

- Les programmes de bien-être basés sur les payeurs et les employeurs élargiront l’adoption par les utilisateurs grâce à un engagement incitatif.

- Les modèles de modification comportementale personnalisés évolueront grâce à l’apprentissage automatique et à l’analyse émotionnelle.

- Le coaching virtuel et le conseil automatisé soutiendront la santé mentale et la gestion des maladies chroniques liées au mode de vie.

- Les plateformes multilingues et axées sur l’accessibilité augmenteront la pénétration dans les populations non urbaines et mal desservies.

- Des cadres de cybersécurité renforcés façonneront la confiance des utilisateurs et la conformité réglementaire pour une adoption à long terme de la santé numérique.