Aperçu du Marché

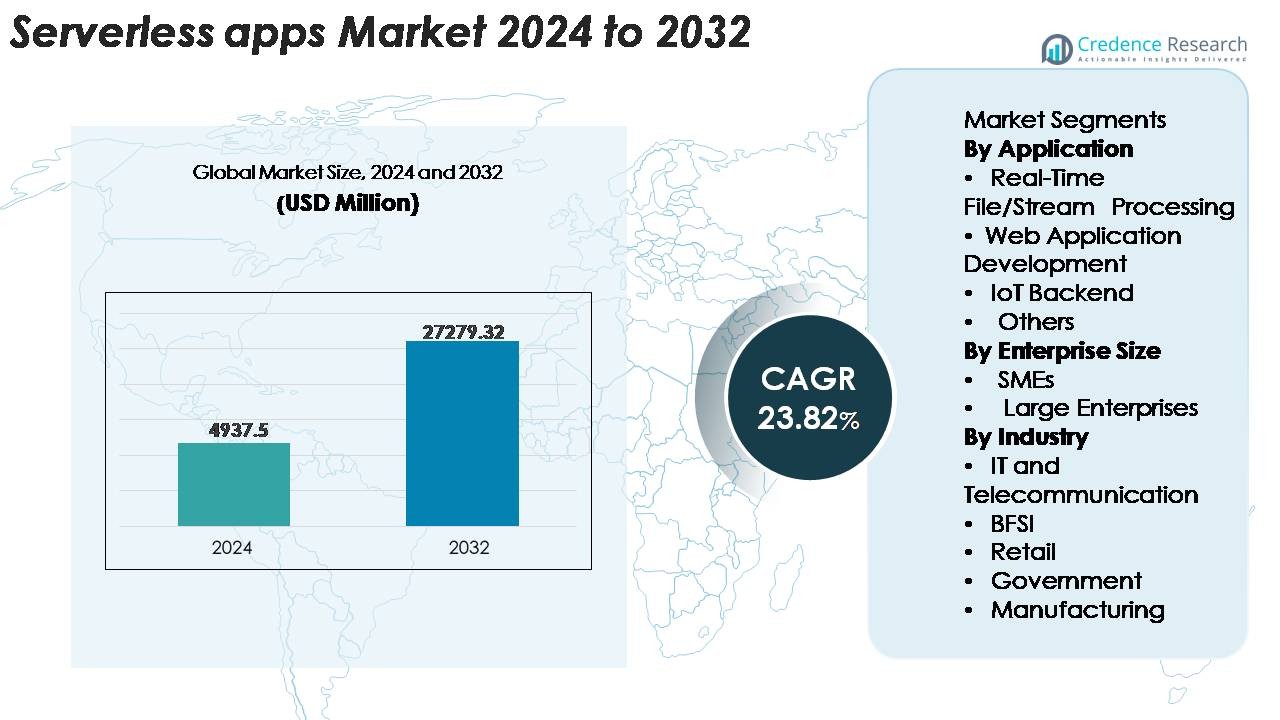

Le marché mondial des applications sans serveur était évalué à 4 937,5 millions USD en 2024 et devrait atteindre 27 279,32 millions USD d’ici 2032, avec un TCAC de 23,82 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Applications Sans Serveur 2024 |

4 937,5 Millions USD |

| Marché des Applications Sans Serveur, TCAC |

23,82% |

| Taille du Marché des Applications Sans Serveur 2032 |

27 279,32 Millions USD |

Le marché des applications sans serveur est façonné par les principaux fournisseurs de cloud et de technologie qui dominent l’adoption mondiale grâce à des capacités étendues de FaaS, de gestion d’API et de calcul événementiel. Les acteurs principaux incluent Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco et Nutanix, chacun renforçant leurs portefeuilles avec des outils de développement intégrés, des automatisations et des environnements d’exécution sans serveur haute performance. L’Amérique du Nord reste le marché régional dominant, détenant une part exacte de 38 %, stimulée par une maturité avancée du cloud et de fortes initiatives de modernisation des entreprises. L’Europe et la région Asie-Pacifique suivent en tant que régions à forte croissance alors que les entreprises accélèrent la transformation numérique et étendent les architectures cloud-native et orientées événements.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial des applications serverless était évalué à 4 937,5 millions USD en 2024 et devrait atteindre 27 279,32 millions USD d’ici 2032, enregistrant un solide TCAC de 23,82 % pendant la période de prévision.

- La demande est stimulée par la migration rapide des entreprises vers les microservices, l’automatisation des flux de travail déclenchés par des événements et le besoin de modèles d’exécution cloud évolutifs et rentables dans les secteurs BFSI, télécoms, commerce de détail et fabrication.

- Les tendances clés incluent l’expansion du traitement en temps réel activé par l’IA, l’adoption accrue de cadres serverless multi-cloud et hybrides, et une intégration plus profonde avec le edge computing pour les charges de travail IoT à faible latence.

- Le paysage concurrentiel est dominé par AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud et Cisco, le serverless façonnant la différenciation des produits grâce à des performances d’exécution améliorées, à la sécurité et aux outils de développement ; cependant, les défis incluent l’enfermement propriétaire et la complexité de l’observabilité.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38 %, suivie par l’Europe à 27 % et l’Asie-Pacifique à 24 %, tandis que le segment du traitement de fichiers/flux en temps réel détient la plus grande part d’application en raison de la demande élevée d’analytique d’événements.

Analyse de la segmentation du marché :

Par application

Le traitement de fichiers et de flux en temps réel reste le segment d’application dominant, représentant la plus grande part de marché en raison de son rôle critique dans les architectures axées sur l’analytique, l’agrégation de journaux, la détection de fraude et l’automatisation déclenchée par des événements. Les organisations préfèrent les fonctions serverless pour leur capacité à évoluer instantanément lors des pics de trafic et à gérer l’exécution parallèle sans gestion d’infrastructure. Le développement d’applications web croît également de manière constante à mesure que les développeurs adoptent le FaaS pour accélérer les cycles de déploiement. Le segment des backends IoT bénéficie des exigences de calcul légères et des flux de travail déclenchés par les appareils, tandis que la catégorie « Autres » inclut les tâches par lots, les tâches planifiées et l’orchestration de flux de travail qui gagnent en popularité dans les entreprises numériques.

- Par exemple, AWS Lambda prend en charge jusqu’à 10 240 Mo de mémoire et 6 vCPUs par fonction, permettant un traitement parallèle à haut débit pour les flux d’événements.

Par taille d’entreprise

Les grandes entreprises détiennent la part dominante sur le marché des applications serverless, stimulées par leurs initiatives rapides de modernisation du cloud, leurs systèmes étendus basés sur des API et le besoin de traiter des charges de travail à fort volume et sensibles à la latence. Elles exploitent les architectures serverless pour réduire les frais d’exploitation, améliorer l’utilisation des ressources et accélérer la livraison des applications dans des environnements multi-cloud. Les PME, cependant, représentent un segment en forte croissance car elles adoptent les plateformes serverless pour éviter les investissements initiaux en infrastructure et accéder à une évolutivité de niveau entreprise à moindre coût. Les modèles de tarification flexibles, la simplification des DevOps et l’intégration avec des bases de données gérées et des outils d’analytique élargissent encore l’adoption dans les deux catégories d’entreprises.

- Par exemple, AWS permet aux entreprises d’augmenter leurs limites de concurrence Lambda à des dizaines de milliers, bien au-delà des 1 000 exécutions simultanées par défaut, pour soutenir les charges de travail critiques.

Par Industrie

L’informatique et les télécommunications sont le segment industriel leader, détenant la plus grande part de marché en raison de sa forte dépendance à la gestion des API, à l’analyse réseau en temps réel, à la modernisation des microservices et aux flux de travail de provisionnement automatisé. Le secteur BFSI augmente rapidement l’adoption pour le traitement des transactions basées sur des événements, la surveillance de la sécurité et la détection des fraudes. Le commerce de détail exploite le serverless pour la visibilité des stocks, les recommandations personnalisées et les charges de travail omnicanales. Les agences gouvernementales l’utilisent pour les services publics numériques et l’efficacité informatique à la demande, tandis que le secteur manufacturier intègre les architectures serverless dans la maintenance prédictive, la surveillance de la production et les écosystèmes d’usines connectées, soutenant l’automatisation évolutive à travers diverses opérations industrielles.

Principaux Facteurs de Croissance

Augmentation du Passage des Entreprises vers des Architectures Événementielles et de Microservices

Les entreprises passent de plus en plus des systèmes monolithiques aux architectures de microservices et événementielles, créant un fort élan pour l’adoption du serverless. Les organisations privilégient l’agilité, le déploiement modulaire et la réactivité en temps réel, que les plateformes serverless offrent grâce à la mise à l’échelle automatique, l’exécution distribuée et la conception de fonctions sans état. À mesure que les écosystèmes numériques s’étendent, les applications génèrent des flux d’événements continus à partir de déclencheurs API, de signaux IoT et d’interactions utilisateur nécessitant un traitement rapide sans goulots d’étranglement d’infrastructure. L’informatique serverless répond à ces besoins en exécutant des fonctions granulaires de manière indépendante, réduisant les cycles de déploiement et accélérant l’innovation. Les fournisseurs de cloud renforcent encore ce changement grâce à des outils d’orchestration intégrés, des passerelles API gérées et des capacités de surveillance intégrées qui simplifient la gestion du cycle de vie. À mesure que les entreprises intensifient les initiatives de modernisation dans le commerce de détail, le BFSI, les télécommunications et la fabrication, la demande d’applications légères et réactives aux événements renforce le rôle du serverless dans le soutien des opérations numériques évolutives et tolérantes aux pannes.

- Par exemple, Amazon EventBridge prend en charge un débit par défaut spécifique à la région pour l’ingestion d’événements, qui peut atteindre jusqu’à 10 000 événements par seconde par bus d’événements dans les principales régions (comme us-east-1, us-west-2 et eu-west-1), tandis que d’autres régions ont des valeurs par défaut plus basses. Ce sont des quotas ajustables, permettant aux entreprises de traiter des flux d’événements à grande échelle en demandant des augmentations via la console AWS Service Quotas sans avoir besoin de provisionner manuellement l’infrastructure sous-jacente.

Besoins croissants en optimisation des coûts et en efficacité opérationnelle dans les charges de travail cloud

Les organisations de tous les secteurs priorisent l’optimisation des coûts à mesure que les dépenses cloud représentent une part plus importante des budgets informatiques. Les modèles sans serveur répondent à cette exigence en éliminant la consommation de ressources inactives, en permettant une tarification à l’exécution et en réduisant les frais de maintenance de l’infrastructure. Les entreprises évitent le provisionnement, la mise à l’échelle et le patching des serveurs, permettant aux équipes de développement de se concentrer entièrement sur la logique applicative et des cycles de publication plus rapides. Cette efficacité opérationnelle réduit considérablement le coût total de possession pour les charges de travail intensives en calcul et variables. Les cadres sans serveur intègrent également la mise à l’échelle automatique, la récupération après sinistre et la facturation basée sur l’utilisation, ce qui profite aux entreprises avec des modèles de demande fluctuants tels que les pics de trafic e-commerce, les travaux par lots analytiques et les flux de travail backend périodiques. À mesure que les entreprises consolident les flux de travail DevOps et réduisent les dépendances matérielles, les plateformes sans serveur deviennent des outils stratégiques de réduction des coûts. Le passage aux cadres de gouvernance financière (FinOps) accélère encore l’adoption, car les organisations identifient le sans serveur comme un mécanisme clé pour optimiser la consommation cloud et améliorer l’efficacité du calcul.

- Par exemple, AWS Lambda facture l’exécution par incréments aussi petits qu’une milliseconde, permettant aux entreprises de payer uniquement pour le temps de calcul exact consommé plutôt que pour une capacité pré-allouée.

Expansion du développement cloud-native et adoption rapide des pratiques DevOps modernes

La montée mondiale du développement cloud-native soutient une forte croissance des applications sans serveur. Les entreprises adoptent de plus en plus la conteneurisation, l’automatisation CI/CD, la conception API-first et les flux de travail GitOps, qui s’alignent naturellement avec les environnements sans serveur. Le sans serveur permet aux développeurs de créer des fonctions modulaires et découplées qui s’intègrent parfaitement dans les écosystèmes cloud-native, accélérant les cycles de livraison et augmentant la fréquence des déploiements. Les équipes DevOps bénéficient d’une complexité réduite, de tests plus rapides et d’une surveillance en temps réel intégrée dans les plateformes sans serveur. L’émergence d’outils de développement low-code et basés sur les fonctions démocratise encore davantage la création d’applications, permettant aux équipes interfonctionnelles de construire rapidement des services sans serveur légers. À mesure que les organisations développent leurs produits numériques et adoptent des pipelines de livraison continue, le besoin d’architectures qui soutiennent l’itération rapide, l’évolutivité instantanée et la gestion opérationnelle automatisée devient essentiel. L’informatique sans serveur répond à ces exigences, renforçant son rôle en tant que composant fondamental des stratégies de transformation DevOps modernes et cloud-native.

Tendances Clés & Opportunités

Expansion des Cas d’Utilisation Axés sur l’IA, Intensifs en Données et en Traitement en Temps Réel

Les plateformes sans serveur sont de plus en plus utilisées pour gérer les flux de travail d’IA, les analyses en streaming et les tâches de traitement en temps réel, ouvrant de nouvelles opportunités de croissance. À mesure que les entreprises déploient des pipelines d’apprentissage automatique, des systèmes de télémétrie IoT et des analyses en périphérie, le besoin de calcul instantané devient crucial. Les fonctions sans serveur répondent à ces exigences en exécutant des tâches parallèles à grande échelle, en ingérant des rafales de données et en déclenchant des pipelines automatisés sans provisionnement lourd en latence. Les fournisseurs de cloud améliorent cette capacité en intégrant le sans serveur avec des moteurs d’inférence IA, des bases de données vectorielles et des systèmes d’orchestration autonomes. Cette tendance permet la détection de fraude en temps réel, des expériences client personnalisées, l’optimisation de réseau en temps réel et l’automatisation industrielle pilotée par capteurs. La convergence du sans serveur avec l’IA/ML et l’informatique en périphérie crée une opportunité substantielle pour les industries recherchant des systèmes décisionnels intelligents à faible latence. À mesure que l’adoption s’accélère dans les secteurs BFSI, télécom, vente au détail et logistique, le sans serveur devient un facilitateur clé des applications de nouvelle génération centrées sur les données.

- Par exemple, Cloudflare Workers AI exécute des inférences sur son réseau périphérique mondial de plus de 310 centres de données, réduisant les temps de réponse des modèles à moins de 20 millisecondes pour les tâches sensibles à la latence.

Adoption Croissante du Sans Serveur pour les Déploiements Multi-Cloud, Cloud Hybride et en Périphérie

Les entreprises adoptent de plus en plus les modèles multi-cloud et cloud hybride pour réduire la dépendance aux fournisseurs, renforcer la résilience et optimiser la distribution des charges de travail. Ce changement élargit les opportunités pour les frameworks sans serveur qui peuvent fonctionner de manière transparente dans divers environnements. Les fournisseurs proposent désormais des environnements d’exécution sans serveur interopérables, des moteurs de fonction open-source et des couches de calcul décentralisées qui étendent les capacités sans serveur aux nœuds périphériques et aux systèmes sur site. Les plateformes sans serveur en périphérie permettent le traitement des données en temps réel plus près de la source dans les usines de fabrication, les réseaux télécoms, les établissements de santé et les points de vente. L’adoption du sans serveur hybride soutient la conformité, la sécurité et l’exécution localisée pour les environnements réglementés tout en garantissant une évolutivité au niveau du cloud. À mesure que les organisations poursuivent des stratégies de calcul distribué, les fonctions sans serveur servent de couches d’exécution flexibles capables de fonctionner à travers des infrastructures géographiquement dispersées. Cette tendance positionne le sans serveur comme un composant central des écosystèmes numériques d’entreprise nécessitant agilité, résilience et portabilité des charges de travail.

- Par exemple, Anthos de Google Cloud peut gérer des charges de travail serverless sur site et sur plusieurs clouds publics, prenant en charge jusqu’à 15 000 nœuds au sein d’un seul cluster géré.

Principaux Défis

Complexité du Débogage, de la Surveillance et de la Gestion des Systèmes Distribués Basés sur des Fonctions

Malgré ses avantages, l’informatique serverless introduit des défis opérationnels liés au débogage, à l’observabilité et au traçage des dépendances. Étant donné que les applications fonctionnent comme de nombreuses fonctions indépendantes, identifier les problèmes de performance, les goulots d’étranglement de latence ou les points de défaillance devient plus complexe que dans les architectures traditionnelles. Les démarrages à froid, l’exécution asynchrone et les interactions multi-services ajoutent des couches supplémentaires de complexité pour les équipes d’ingénierie. Bien que les fournisseurs de cloud offrent des outils de surveillance, ils manquent souvent de visibilité granulaire sur les chaînes de fonctions et les déploiements hybrides. Les organisations doivent adopter des solutions avancées d’observabilité qui prennent en charge le traçage distribué, l’agrégation de logs et la cartographie des flux de bout en bout. La complexité croissante nécessite des pratiques DevOps plus matures et des compétences spécialisées, créant des obstacles à l’adoption pour les équipes passant d’architectures monolithiques ou basées sur des machines virtuelles. À mesure que les charges de travail augmentent en échelle, ces défis opérationnels s’intensifient, nécessitant de meilleurs outils et une discipline architecturale.

Dépendance aux Fournisseurs, Limitations de Portabilité et Contraintes de Conformité

La dépendance aux fournisseurs reste un défi majeur dans l’adoption du serverless, car les organisations risquent de devenir dépendantes des environnements d’exécution propriétaires, des API et des intégrations d’écosystèmes liés à des fournisseurs de cloud spécifiques. La migration des charges de travail serverless entre les clouds est laborieuse en raison des différences de déclencheurs, de formats d’événements, de cadres d’identité et d’outils d’orchestration. Cela limite la flexibilité des stratégies multi-cloud et augmente les coûts de changement à long terme. Des industries telles que la BFSI, le gouvernement et la santé font également face à des défis réglementaires nécessitant la localisation des données, l’auditabilité et des contrôles de gouvernance stricts — des domaines où les environnements serverless varient considérablement selon les régions. De plus, le contrôle limité sur l’infrastructure sous-jacente complique la conformité avec les normes de sécurité et les garanties de performance. Ces contraintes obligent les entreprises à évaluer soigneusement la portabilité, les cadres de gouvernance et la conception architecturale avant de faire évoluer les déploiements serverless.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché mondial des applications serverless, représentant environ 38 % en 2024. La forte maturité du cloud, la modernisation rapide des entreprises et l’adoption extensive des architectures pilotées par les événements renforcent le leadership de la région. Les principaux fournisseurs de cloud tels qu’AWS, Microsoft et Google dominent les déploiements régionaux grâce à des portefeuilles serverless étendus et des écosystèmes de développeurs intégrés. Les industries telles que la BFSI, le commerce de détail, les télécommunications et la technologie mènent la migration vers les microservices et les systèmes centrés sur les API. Les investissements croissants dans l’analyse en temps réel, l’automatisation et l’accélération DevOps continuent de soutenir la croissance du marché. De plus, les dépenses robustes des entreprises sur les charges de travail pilotées par l’IA renforcent l’adoption du serverless parmi les entreprises numériques natives et les grandes entreprises héritées.

Europe

L’Europe représente environ 27 % du marché des applications serverless, soutenue par une forte numérisation des entreprises et une adoption croissante du cloud axée sur la conformité. Les organisations en Allemagne, au Royaume-Uni, en France et dans les pays nordiques stimulent la demande pour les charges de travail serverless, notamment pour l’analyse IoT, l’automatisation des réseaux et les applications d’expérience client. La région bénéficie de cadres réglementaires stricts tels que le RGPD, poussant les entreprises vers des architectures qui optimisent l’efficacité tout en garantissant l’intégrité des données et la transparence opérationnelle. Les industries BFSI, du secteur public et de la fabrication sont à la pointe de l’adoption, motivées par la modernisation des systèmes hérités. L’accent croissant sur les charges de travail en périphérie à faible latence et les environnements cloud hybrides renforce encore l’intégration serverless dans les entreprises européennes.

Asie-Pacifique

L’Asie-Pacifique est le marché régional à la croissance la plus rapide, détenant environ 24 % de part et devrait se développer rapidement à mesure que l’adoption du cloud-native s’accélère. De fortes initiatives de transformation numérique en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est stimulent la consommation à grande échelle de plateformes serverless pour le commerce électronique, la fintech, les télécommunications et les applications mobiles. La région bénéficie d’investissements significatifs dans la 5G, l’IoT et l’infrastructure de périphérie, permettant aux entreprises de déployer efficacement des charges de travail basées sur les événements et le traitement en temps réel. Les PME adoptant des stratégies cloud-first contribuent considérablement à la croissance grâce à la flexibilité des coûts et à des modèles de développement simplifiés. À mesure que les hyperscalers étendent les centres de données régionaux, l’adoption du serverless gagne en traction dans les secteurs public et privé.

Amérique latine

L’Amérique latine capte environ 6 % du marché des applications serverless, avec une adoption émergente au Brésil, au Mexique, en Colombie et au Chili. Les entreprises régionales adoptent de plus en plus des architectures cloud-native pour améliorer l’agilité, réduire les coûts d’infrastructure et moderniser les environnements hérités. La croissance est stimulée par l’expansion des écosystèmes fintech, l’augmentation de l’activité du commerce électronique et une transformation numérique plus large dans les secteurs des télécommunications et de la vente au détail. Les gouvernements locaux et les institutions publiques migrent progressivement leurs services vers des flux de travail serverless évolutifs pour améliorer la prestation de services. Bien que l’adoption soit plus lente en raison des lacunes en compétences cloud et de la maturité inégale de l’infrastructure, l’augmentation des investissements cloud par les hyperscalers mondiaux continue de renforcer l’écosystème serverless de la région.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient environ 5 % du marché des applications serverless, soutenue par des investissements croissants dans le cloud aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Égypte. Les programmes de transformation numérique dirigés par le gouvernement, les initiatives de villes intelligentes et la modernisation à grande échelle dans les secteurs bancaire, des télécommunications et des services publics alimentent la demande pour des plateformes serverless évolutives. Les entreprises déploient de plus en plus des analyses basées sur les événements, des services basés sur les API et des backends IoT pour améliorer l’efficacité opérationnelle. Les fournisseurs de cloud étendent les centres de données régionaux, permettant aux secteurs axés sur la conformité de transférer les charges de travail vers des architectures serverless sécurisées. Malgré les contraintes d’infrastructure dans certaines parties de l’Afrique, l’adoption continue d’augmenter à mesure que les organisations privilégient des solutions numériques rentables.

Segmentation du marché :

Par application

- Traitement de fichiers/flux en temps réel

- Développement d’applications web

- Backend IoT

- Autres

Par taille d’entreprise

Par industrie

- IT et télécommunications

- BFSI

- Vente au détail

- Gouvernement

- Fabrication

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des applications sans serveur est défini par la forte présence de fournisseurs de cloud mondiaux et de vendeurs technologiques offrant des plateformes avancées de fonction en tant que service (FaaS), des écosystèmes d’API et des capacités de calcul événementiel. AWS Lambda, Microsoft Azure Functions et Google Cloud Functions dominent le marché grâce à des intégrations étendues, un large support d’exécution et des environnements de développement matures. Des acteurs tels qu’IBM, Oracle, Alibaba Cloud et Cisco renforcent la concurrence en élargissant les cadres sans serveur hybrides et multi-cloud adaptés aux industries réglementées et aux charges de travail de niveau entreprise. Les fournisseurs se différencient de plus en plus par des performances améliorées au démarrage à froid, une observabilité en temps réel, une automatisation de la sécurité et un support pour les charges de travail pilotées par l’IA. Les partenariats stratégiques avec des entreprises d’outillage DevOps, des fournisseurs d’orchestration de conteneurs et des plateformes de calcul en périphérie élargissent encore leur portée sur le marché. À mesure que la transformation numérique des entreprises s’accélère, la concurrence s’intensifie autour de la facilité d’adoption, de l’interopérabilité, de la profondeur de gestion des API et de la maturité de l’écosystème, stimulant l’innovation continue à travers le paysage mondial des applications sans serveur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Cloudflare a annoncé qu’elle allait acquérir Replicate pour permettre aux développeurs de déployer et d’exécuter des modèles d’IA à l’échelle mondiale via sa plateforme serverless Workers.

- En octobre 2025, Oracle a lancé des améliorations pour son service Autonomous AI Database Serverless (y compris des charges de travail natives IA, la mise en cache de tables externes et la relecture des charges de travail) dans le cadre de son portefeuille de bases de données serverless.

- En mars 2025, Rackspace a annoncé son “Rackspace AI Business”, une plateforme cloud hybride haute performance optimisée pour l’entraînement et l’inférence de l’IA, destinée aux applications modernes natives du cloud, y compris les modèles de calcul serverless.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’Application, la taille de l’Entreprise, l’Industrie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption du serverless s’accélérera à mesure que les entreprises moderniseront les applications et donneront la priorité aux microservices et aux architectures événementielles.

- Le traitement des données en temps réel et les flux de travail pilotés par l’IA se déplaceront de plus en plus vers des plateformes serverless pour une évolutivité instantanée.

- Les déploiements serverless hybrides et multi-cloud s’étendront à mesure que les organisations réduiront leur dépendance à un seul fournisseur de cloud.

- Le calcul serverless en périphérie se développera à mesure que les applications à faible latence dans l’IoT, la fabrication et les télécommunications deviendront courantes.

- La productivité des développeurs s’améliorera grâce à des environnements d’exécution améliorés, des outils d’observabilité intégrés et des pipelines de déploiement automatisés.

- Les fonctionnalités de sécurité telles que l’exécution zéro confiance et la détection automatique des vulnérabilités deviendront standard.

- Les secteurs BFSI, télécom, commerce de détail et gouvernemental stimuleront l’adoption à grande échelle pour les services numériques critiques.

- L’intégration des conteneurs serverless s’approfondira à mesure que les organisations équilibreront la portabilité avec les besoins de calcul haute performance.

- Les cadres de fonctions open-source gagneront en popularité, réduisant la dépendance aux fournisseurs et soutenant des déploiements personnalisables.

- Les partenariats écosystémiques à travers DevOps, la gestion des API et les plateformes de périphérie renforceront la différenciation concurrentielle.