Aperçu du marché des C-Arms:

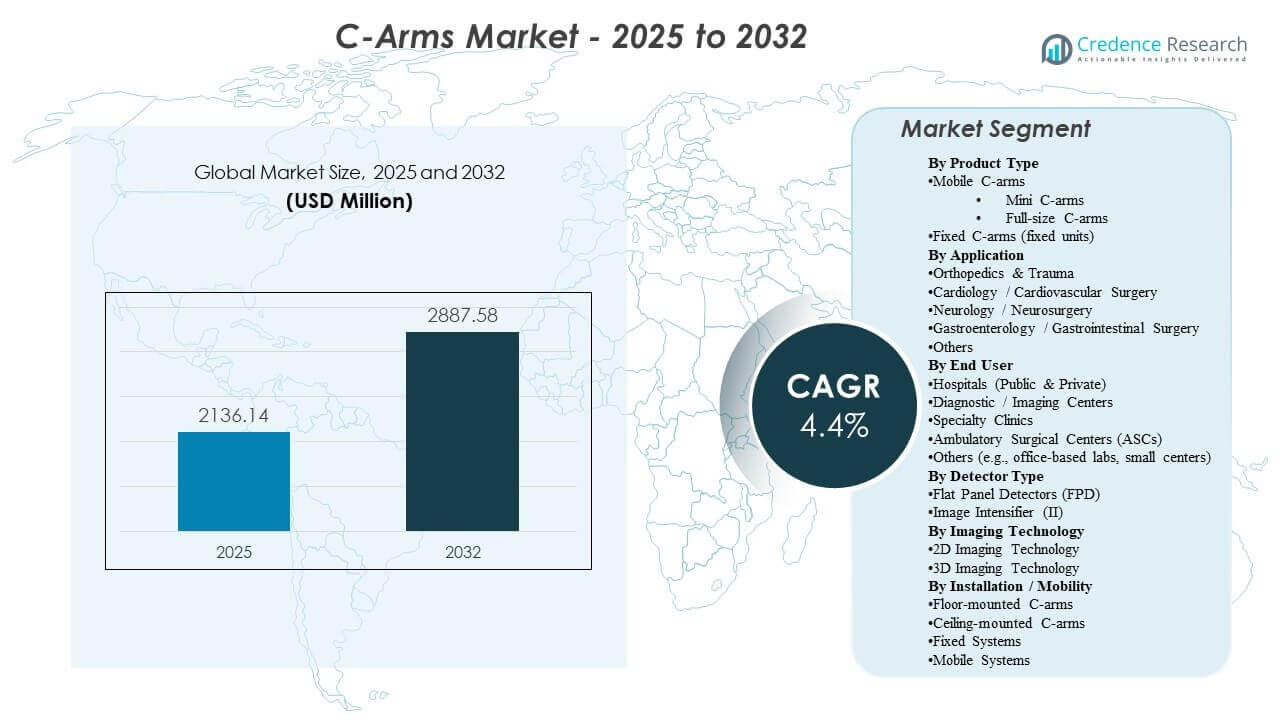

La taille du marché mondial des C-Arms était estimée à 2 136,14 millions USD en 2025 et devrait atteindre 2 887,58 millions USD d’ici 2032, avec un TCAC de 4,4 % de 2025 à 2032. La croissance est principalement stimulée par l’expansion continue des procédures mini-invasives et guidées par l’image dans les flux de travail orthopédiques, cardiovasculaires et de gestion de la douleur, où la visualisation peropératoire améliore la précision et réduit les reprises. La demande est en outre soutenue par la modernisation continue de l’infrastructure d’imagerie chirurgicale, y compris les mises à niveau des flottes héritées et l’adoption plus large de systèmes mobiles optimisés pour le flux de travail dans les hôpitaux et les milieux ambulatoires.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des C-Arms 2025 |

2 136,14 millions USD |

| Marché des C-Arms, TCAC |

4,4% |

| Taille du Marché des C-Arms 2032 |

2 887,58 millions USD |

Tendances et Perspectives Clés du Marché

- L’Amérique du Nord représentait 52,90 % en 2025, soutenue par une grande base installée, une intensité de capital plus élevée et des cycles de remplacement et de mise à niveau plus rapides.

- L’Europe représentait 20,80 % en 2025, reflétant une demande constante des systèmes hospitaliers matures et des achats structurés pour la modernisation de l’imagerie.

- Les C-arms mobiles représentaient la plus grande part de 74,20 % en 2025, indiquant que le déploiement flexible et l’utilisation multi-salles restent la logique d’achat dominante.

- Les hôpitaux (publics et privés) détenaient 62,80 % en 2025, renforçant les hôpitaux comme principal site de placement en raison de la diversité des cas chirurgicaux et de la complexité.

- L’orthopédie et les traumatismes ont mené avec 32,40 % en 2025, reflétant une utilisation élevée de la fluoroscopie dans la fixation des fractures, les interventions articulaires et traumatiques.

Analyse des Segments

Le marché des C-arms est façonné par une combinaison de croissance du volume des procédures et de cycles de renouvellement technologique, les acheteurs privilégiant une qualité d’image constante, la gestion des doses et un renouvellement rapide des salles. Les décisions d’achat se concentrent de plus en plus sur les systèmes qui réduisent le temps de positionnement, soutiennent des flux de travail répétables et s’intègrent harmonieusement dans les processus de la salle d’opération. La maintenabilité, la disponibilité et le coût total de possession prévisible restent des critères d’évaluation centraux, en particulier pour les environnements à forte utilisation.

Parmi les utilisateurs finaux, les hôpitaux continuent d’ancrer la demande en raison de cas de charge plus élevés et d’une utilisation multi-spécialités, mais la migration ambulatoire élargit progressivement l’ensemble des opportunités dans les installations ambulatoires et les cliniques spécialisées. Alors que les prestataires poursuivent la productivité et la standardisation, les fournisseurs mettent l’accent sur l’automatisation des flux de travail, les plateformes configurables et les voies de mise à niveau qui prolongent la durée de vie du système et améliorent la polyvalence clinique sans nécessiter de remplacement complet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Produit

Les C-arms mobiles ont représenté la plus grande part de 74,20% en 2025. Ce leadership est soutenu par leur flexibilité à desservir plusieurs salles et départements, permettant une utilisation plus élevée par rapport aux installations fixes. Les configurations mobiles s’alignent également avec les salles d’opération axées sur le débit, où le positionnement rapide et les flux de travail répétables réduisent le temps de procédure et la charge du personnel. De plus, les plateformes mobiles sont souvent privilégiées dans les environnements équilibrant les contraintes de capex avec une couverture procédurale large, ce qui en fait le choix le plus pratique dans une large gamme d’établissements.

Par Application

L’orthopédie & le traumatisme ont représenté la plus grande part de 32,40% en 2025. Le segment est en tête car les procédures orthopédiques et traumatiques nécessitent souvent une imagerie en temps réel pour l’alignement, la fixation et la vérification lors d’interventions complexes. La fréquence élevée des procédures et la dépendance aux cas d’urgence créent une utilisation constante des C-arms dans ce contexte. La diversité des flux de travail orthopédiques soutient également des mises à niveau récurrentes, les prestataires recherchant une meilleure clarté d’image, une installation plus rapide et des protocoles optimisés pour la dose.

Par Utilisateur Final

Les hôpitaux (publics & privés) ont représenté la plus grande part de 62,80% en 2025. Les hôpitaux sont en tête en raison de leurs larges lignes de services chirurgicaux, de charges de patients à plus forte acuité et de la demande continue à travers les spécialités qui dépendent de l’imagerie peropératoire. Les achats dans les hôpitaux reflètent également une plus grande importance accordée à l’interopérabilité, à la gouvernance et à la couverture de service pour protéger le temps de fonctionnement. Les cycles de remplacement sont soutenus par des taux d’utilisation élevés et la modernisation continue des flottes d’imagerie dans les salles d’opération, les urgences et les environnements interventionnels.

Par Détecteur

Les détecteurs à panneau plat dominent l’adoption dans de nombreux nouveaux achats en raison de leurs performances d’image solides et de leur efficacité de flux de travail pour les procédures exigeantes. La préférence des acheteurs est influencée par les capacités de gestion de la dose et la cohérence de la visualisation à travers une large gamme de cas d’utilisation clinique. Cependant, les systèmes à intensificateur d’image restent présents dans les achats sensibles aux coûts et les flottes héritées, en particulier là où les budgets privilégient la fonctionnalité de base de la fluoroscopie. En conséquence, le choix du détecteur est souvent une fonction du mélange de cas, du budget de l’établissement et du moment de la mise à niveau.

Par Technologie

La technologie d’imagerie 2D reste l’approche la plus largement utilisée dans les flux de travail peropératoires de routine car elle répond aux besoins des procédures à fort volume et soutient les protocoles standardisés de salle d’opération. L’adoption de l’imagerie 3D est la plus forte là où la visualisation avancée améliore matériellement les résultats, comme dans les flux de travail orthopédiques, rachidiens et interventionnels complexes. Les décisions d’allocation de capital pèsent souvent le bénéfice clinique supplémentaire contre le coût du système et la préparation des infrastructures. Au fil du temps, l’automatisation des flux de travail et les configurations prêtes pour la navigation devraient renforcer le rôle de l’imagerie avancée dans les environnements à plus forte acuité.

Par Installation / Mobilité (Modèle)

Les systèmes mobiles continuent de bénéficier d’une forte préférence car ils maximisent la flexibilité de déploiement et permettent une couverture multi-pièces sans modifications majeures de l’infrastructure. Les configurations fixes et montées sont généralement choisies dans des suites spécialisées où la conception du flux de travail, la planification de l’espace et l’intensité élevée des procédures justifient des installations dédiées. Les approches montées au plafond et au sol sont influencées par la disposition de l’établissement, les considérations de stérilité et le besoin de réduire l’encombrement dans les salles de procédures complexes. Dans l’ensemble, le choix du modèle reflète un équilibre entre l’intensité d’utilisation, les contraintes d’infrastructure et la stratégie de service à long terme de l’établissement.

Moteurs du marché des C-Arms

Expansion des procédures mini-invasives et guidées par l’image

Les techniques mini-invasives reposent sur la visualisation en temps réel pour améliorer la précision et réduire les interventions répétées. À mesure que les volumes de procédures augmentent dans l’orthopédie, les soins cardiovasculaires et la gestion de la douleur, la demande pour l’imagerie peropératoire reste structurellement soutenue. Les prestataires recherchent également la fiabilité du flux de travail pour réduire la variabilité du temps dans les salles d’opération. Cela renforce les activités de remplacement et de mise à niveau des flottes de C-arms installées. De plus, les hôpitaux standardisent de plus en plus les protocoles d’imagerie à travers les lignes de service pour améliorer la cohérence et réduire la variabilité des opérateurs. À mesure que la complexité des cas augmente, la demande se renforce pour des systèmes qui offrent une qualité d’image stable et des performances optimisées pour la dose lors de procédures plus longues.

- Par exemple, le C-arm mobile Vision RFD 3D de Ziehm a démontré une exposition aux radiations sensiblement plus faible que le Medtronic O‑arm O2 lors de scans 3D cervicaux tout en maintenant une qualité d’image suffisante pour le contrôle peropératoire, soutenant des flux de travail rachidiens mini-invasifs conformes à l’ALARA.

Modernisation et remplacement des flottes d’imagerie vieillissantes

De nombreux établissements exploitent des flottes mixtes avec des niveaux de performance et des profils de service variés. Les cycles de remplacement sont motivés par le besoin d’améliorer la clarté de l’image, les fonctionnalités de gestion de la dose et les attentes de disponibilité accrue. La standardisation à travers les salles et les sites encourage également l’acquisition de plateformes cohérentes. Les contrats de service et l’économie du cycle de vie jouent un rôle significatif dans les décisions de modernisation. Les établissements priorisent également les équipements qui réduisent les temps d’arrêt imprévus et soutiennent une planification de maintenance prévisible, en particulier dans les salles d’opération à forte utilisation. Les mises à niveau sont souvent justifiées par des gains mesurables de flux de travail, tels qu’un positionnement plus rapide, moins de répétitions et un débit clinique amélioré.

Exigences de productivité et de rendement hospitalier

Les environnements chirurgicaux à fort volume privilégient les systèmes qui réduisent le temps de configuration et améliorent la répétabilité du positionnement. L’optimisation du flux de travail améliore la fiabilité de la planification et augmente l’utilisation des salles. Ces priorités opérationnelles créent une demande pour des configurations qui simplifient les étapes d’imagerie et réduisent la charge de travail du personnel. Les achats axés sur la productivité soutiennent une demande constante même dans des environnements budgétaires contraints. Les hôpitaux évaluent de plus en plus les C-arms en fonction de l’impact total sur le temps de procédure, y compris la fréquence de repositionnement et la facilité de gestion des flux de travail stériles. Alors que les pénuries de personnel persistent, la demande augmente pour des systèmes qui simplifient l’opération et réduisent la dépendance à l’égard de personnel d’imagerie hautement spécialisé.

Migration ambulatoire et prestation de soins distribuée

Une part croissante des procédures se déplace vers des environnements ambulatoires et des cliniques spécialisées, élargissant le marché adressable au-delà des grands hôpitaux. Ces sites privilégient généralement des empreintes compactes, une facilité d’utilisation et des modèles de propriété rentables. La nature distribuée des soins augmente la demande de solutions d’imagerie flexibles et mobiles. Les fournisseurs qui alignent les configurations de produits sur les flux de travail ambulatoires obtiennent un avantage. Les ASC et les cliniques spécialisées préfèrent également des systèmes avec une installation rapide et des commandes intuitives pour soutenir un turnover rapide des salles avec un personnel réduit. Le financement, les offres de services et les voies de mise à niveau deviennent des différenciateurs clés alors que les prestataires ambulatoires recherchent des coûts prévisibles et un temps de fonctionnement fiable.

- Par exemple, l’OEC One CFD de GE HealthCare intègre un écran 4K et un panneau de contrôle sur un seul arceau mobile tout-en-un avec une fonction de veille de cinq minutes, permettant des transports rapides entre les salles de chirurgie ambulatoire sans perte de données et soutenant un déploiement flexible dans les flux de travail ambulatoires.

Défis du marché des arceaux

Les contraintes budgétaires et les cycles d’acquisition de capital continuent d’influencer le moment des achats et les choix de configuration. Les établissements privilégient souvent les mises à niveau essentielles, ce qui peut retarder l’adoption de systèmes haut de gamme à moins que la valeur clinique ne soit clairement établie. De plus, les longs cycles d’appel d’offres et les exigences d’approbation peuvent ralentir la prise de décision, en particulier dans les systèmes publics. Ces facteurs créent une variabilité de la demande annuelle malgré des fondamentaux à long terme stables.

- Par exemple, dans le programme de PPP en radiologie du gouvernement du Maharashtra, les appels d’offres pour les centres CT/IRM étaient structurés en trois groupes d’hôpitaux sous un processus en une seule étape avec une validité d’offre d’au moins 180 jours, conduisant à des cycles de décision prolongés avant que les attributions d’équipement ne soient finalisées.

La complexité opérationnelle et la dépendance au service posent également des défis. Le risque de temps d’arrêt, la disponibilité des pièces et la réactivité du service peuvent affecter de manière significative la valeur fournie par les plateformes d’imagerie. Les établissements avec un personnel technique limité peuvent avoir du mal à maintenir une performance constante sans un soutien solide du fournisseur. En conséquence, les acheteurs examinent de plus en plus le coût total de possession, la couverture de service et les garanties de cycle de vie.

Tendances et opportunités du marché des arceaux

Le positionnement des produits centré sur le flux de travail devient de plus en plus important, les fournisseurs mettant en avant des fonctionnalités qui réduisent le temps de positionnement, simplifient les étapes d’imagerie et améliorent la répétabilité entre les types de procédures. Les systèmes qui soutiennent des protocoles standardisés et réduisent la variabilité de l’opérateur sont de plus en plus privilégiés. Le passage aux métriques de productivité dans la salle d’opération crée des opportunités pour des plateformes conçues autour du débit, et pas seulement de la qualité d’image. Les voies de mise à niveau et les améliorations modulaires peuvent également renforcer la fidélisation des clients au fil du temps.

- Par exemple, le flux de travail basé sur une caméra avec IA de positionnement précis de Philips pour la tomodensitométrie a démontré une réduction de 54 % du temps de préparation moyen, passant de 79,4 secondes avec le positionnement manuel à 36,8 secondes, tout en améliorant la précision du centrage de 68 % à 93 % dans une utilisation clinique réelle.

Les opportunités se multiplient dans les environnements de soins ambulatoires et spécialisés où l’empreinte, la facilité d’utilisation et l’efficacité économique stimulent l’approvisionnement. Les configurations portables et adaptées aux mobiles permettent une utilisation plus large dans des salles de procédure plus petites et des réseaux distribués. Les fournisseurs peuvent capter la croissance en alignant les offres de produits sur les budgets ambulatoires et les réalités en matière de personnel. Les partenariats qui soutiennent la formation, la couverture de service et l’intégration des flux de travail peuvent encore améliorer l’adoption dans ces environnements.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 52,90 % en 2025, soutenue par une forte capacité d’investissement en capital, des volumes de procédures élevés et de grandes bases installées dans les hôpitaux et les environnements ambulatoires. L’approvisionnement est fortement influencé par les attentes en matière de disponibilité, la couverture de service et la standardisation des flux de travail dans les systèmes de santé multi-sites. Les cycles de remplacement et de mise à niveau sont renforcés par les objectifs de productivité dans les salles d’opération et la nécessité de maintenir une performance d’imagerie constante. Les configurations avancées gagnent en traction là où la complexité clinique et les exigences de débit justifient un coût total de possession plus élevé.

Europe

L’Europe représentait 20,80 % en 2025, reflétant une demande stable des systèmes de santé matures et des programmes de modernisation structurés. Les acheteurs privilégient souvent la standardisation, la conformité à l’approvisionnement et la valeur du cycle de vie à long terme. Les cycles de remplacement restent constants en raison de la nécessité de renouveler les flottes mixtes et de maintenir la fiabilité dans les environnements chirurgicaux à forte utilisation. La demande est soutenue à la fois dans les grands hôpitaux et les centres spécialisés alors que les prestataires continuent d’optimiser les flux de travail chirurgicaux.

Asie-Pacifique

L’Asie-Pacifique détenait 17,60 % en 2025, soutenue par l’augmentation de la capacité chirurgicale, la croissance des volumes de procédures et l’adoption progressive des flux de travail guidés par l’image. La région comprend un large éventail de profils d’approvisionnement, allant des installations haut de gamme dans les grands centres urbains à une demande axée sur la valeur dans les marchés en développement. L’expansion des infrastructures et un accès plus large aux services chirurgicaux soutiennent le placement continu d’équipements. Au fil du temps, la modernisation des réseaux hospitaliers et l’augmentation de la capacité des procédures ambulatoires devraient renforcer la dynamique de croissance.

Amérique Latine

L’Amérique Latine représentait 5,20 % en 2025, avec une demande concentrée dans les grands réseaux privés et les principaux centres publics. L’approvisionnement est influencé par la sensibilité budgétaire, la couverture de service et la disponibilité de modèles de financement. Le calendrier de remplacement peut être irrégulier, mais les programmes de modernisation ciblés soutiennent des pics de demande périodiques. Les opportunités de croissance persistent là où l’expansion du secteur privé et la croissance des procédures spécialisées augmentent le besoin d’imagerie peropératoire.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 3,50% en 2025, avec une demande concentrée dans les systèmes de santé bien financés et les centres urbains. Les achats sont souvent axés sur des projets, liés à l’expansion de la capacité et à la modernisation de l’infrastructure chirurgicale. La variabilité entre les pays reste une caractéristique clé, influençant la prévisibilité du marché. Les opportunités sont les plus fortes là où les programmes d’investissement hospitalier et l’expansion des soins spécialisés augmentent l’intensité des procédures.

Paysage Concurrentiel

La concurrence est façonnée par l’étendue du portefeuille, l’empreinte de service et la capacité à fournir des résultats de flux de travail cohérents dans des environnements de procédures variés. Les fournisseurs se différencient par la performance d’imagerie, la convivialité, les capacités de gestion de la dose et les voies de mise à niveau qui protègent la valeur du cycle de vie. Le positionnement des produits met de plus en plus l’accent sur la productivité dans les salles d’opération, la préparation à l’intégration et la durabilité à long terme. Des réseaux de distribution et de service solides restent essentiels pour remporter des appels d’offres et soutenir l’expansion de la base installée.

GE HealthCare Technologies Inc. est positionnée comme un fournisseur leader avec une couverture d’imagerie chirurgicale étendue et un accent sur la scalabilité des plateformes à travers divers cas d’utilisation clinique. L’approche de l’entreprise aligne généralement le développement de produits avec l’efficacité des flux de travail et l’optimisation de l’utilisation, soutenant l’adoption dans des environnements à fort volume. Sa force concurrentielle est également soutenue par l’infrastructure de service et la capacité à standardiser les déploiements à travers des réseaux multi-sites. Ce positionnement aide à maintenir la pertinence à la fois dans les cycles de remplacement et l’expansion de nouvelles capacités.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et les faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, Siemens Healthineers a lancé un système C-arm de nouvelle génération avec imagerie 3D et visualisation améliorée par IA pour soutenir les chirurgies mini-invasives et les procédures de cardiologie interventionnelle.

- En décembre 2025, GE Healthcare a introduit une nouvelle solution C-arm destinée aux marchés nord-américains, axée sur la performance d’imagerie avancée pour les applications chirurgicales et interventionnelles.

- En novembre 2025, Philips Healthcare (Koninklijke Philips N.V.) a annoncé l’installation de son 5 000ème système mobile C-arm Zenition dans le monde, soulignant l’accès mondial élargi à sa plateforme d’imagerie chirurgicale.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Nom du Marché |

Marché des C-Arms |

| Valeur de la taille du marché en 2025 |

2 136,14 millions USD |

| Prévision de revenus en 2032 |

2 887,58 millions USD |

| Taux de croissance (CAGR) |

4,4% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Période historique |

2021–2025 |

| Unités quantitatives |

millions USD |

| Segments couverts |

Par Type de Produit; Par Application; Par Utilisateur Final; Par Détecteur; Par Technologie; Par Installation / Mobilité (Modèle); Par Région |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Part régionale dominante (2025) |

Amérique du Nord: 52,90% |

| Principales entreprises profilées |

14 entreprises |

| Entreprises couvertes |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Nombre de Pages |

340 |

Segments

- Par Type de Produit

- C-arms Mobiles

- Mini C-arms

- C-arms de taille normale

- C-arms Fixes (Unités fixes)

- Par Application

- Orthopédie & Traumatologie

- Cardiologie / Chirurgie Cardiovasculaire

- Neurologie / Neurochirurgie

- Gastroentérologie / Chirurgie Gastro-intestinale

- Oncologie

- Urologie

- Gestion de la Douleur

- Chirurgie Générale

- Dentaire

- Autres

- Par Utilisateur Final

- Hôpitaux (Publics & Privés)

- Centres de Diagnostic / Imagerie

- Cliniques Spécialisées

- Centres de Chirurgie Ambulatoire (ASCs)

- Autres (ex. laboratoires en cabinet, petits centres)

- Par Détecteur

- Détecteurs à Plaque Plate

- Amplificateur d’Image

- Par Technologie

- Technologie d’Imagerie 2D

- Technologie d’Imagerie 3D

- Par Installation / Mobilité (Modèle)

- C-arms Montés au Sol

- C-arms Montés au Plafond

- Systèmes Fixes

- Systèmes Mobiles

- Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique