Aperçu du marché des banques de sang

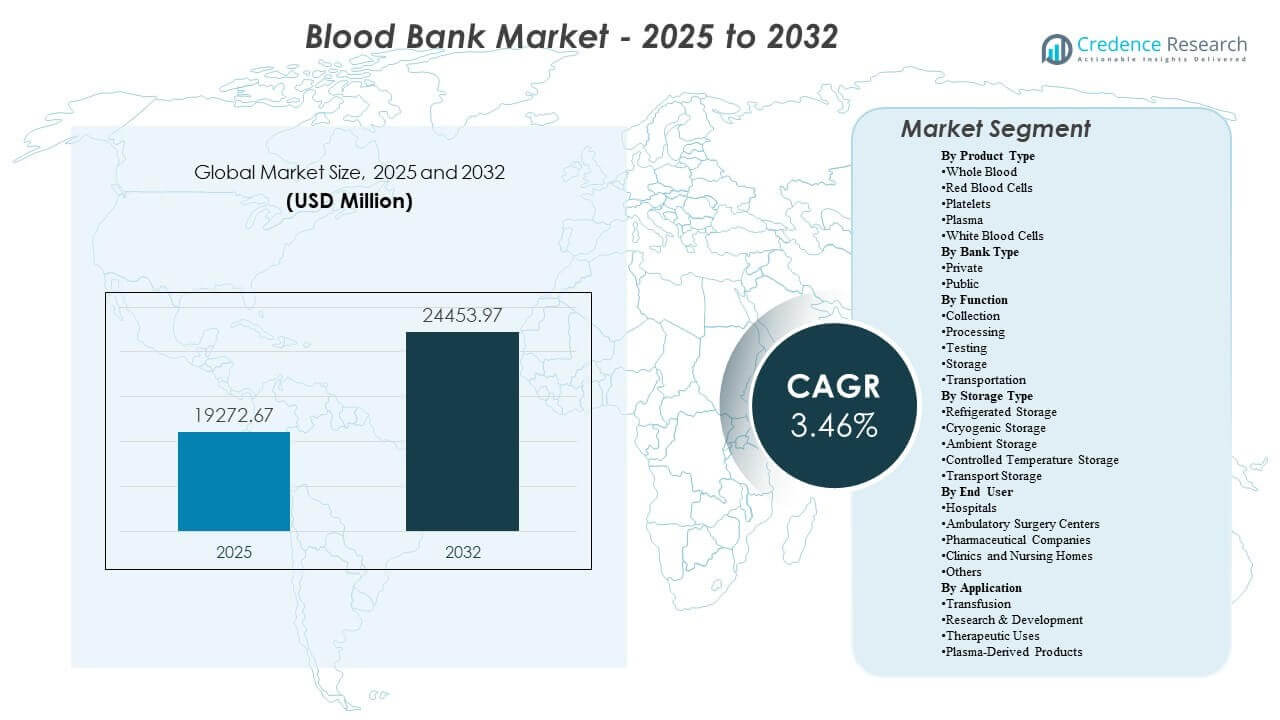

La taille du marché mondial des banques de sang était estimée à 19 272,67 millions USD en 2025 et devrait atteindre 24 453,97 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,46 % de 2025 à 2032. La croissance du marché des banques de sang est principalement stimulée par une demande soutenue de transfusions à travers les chirurgies, les soins de traumatologie, l’oncologie et la gestion de l’anémie chronique, ce qui maintient les volumes de collecte, de test et de distribution structurellement constants dans les systèmes de santé. L’expansion du marché des banques de sang est également soutenue par la modernisation continue des flux de travail de dépistage et de l’infrastructure de la chaîne du froid, ce qui améliore la sécurité, la traçabilité et la disponibilité dans les réseaux hospitaliers.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des banques de sang 2025 |

19 272,67 millions USD |

| Marché des banques de sang, CAGR |

3,46 % |

| Taille du marché des banques de sang 2032 |

24 453,97 millions USD |

Tendances et perspectives clés du marché

- Le marché des banques de sang devrait s’étendre à un CAGR de 3,46 % entre 2025 et 2032, reflétant une demande stable soutenue par des modèles d’utilisation des soins essentiels.

- L’Amérique du Nord représentait 44 % de part en 2025, soutenue par des réseaux de dons matures, une intensité de test élevée et une couverture hospitalière dense.

- Les globules rouges représentaient la plus grande part de 41 % en 2025, reflétant la dépendance clinique de routine aux composants des GR pour les besoins de transfusion aiguë et chronique.

- Les tests représentaient 38 % de part en 2025 dans les fonctions du marché des banques de sang, reflétant le dépistage obligatoire, les exigences de conformité et les systèmes de qualité par unité traitée.

- Les banques de sang publiques détenaient 56 % de part en 2025, indiquant la domination continue de l’infrastructure publique de don et de distribution dans de nombreux systèmes de santé.

Analyse des segments

La performance des segments du marché des banques de sang est façonnée par les préférences de thérapie par composants, l’intensité des tests guidée par la conformité, et la réalité opérationnelle selon laquelle un flux d’apport de donneurs fiable est la contrainte principale dans de nombreux systèmes. Les opérateurs du marché des banques de sang priorisent de plus en plus les programmes d’acquisition et de fidélisation des donneurs car des volumes de collecte prévisibles stabilisent le traitement en aval et la planification des stocks. La demande du marché des banques de sang reflète également les changements dans le mix des procédures, avec un débit chirurgical plus élevé et la gestion des maladies chroniques soutenant l’utilisation des GR et des plaquettes tandis que le plasma reste important pour le soutien transfusionnel et les chaînes de valeur dérivées du plasma.

Le comportement des acheteurs sur le marché des banques de sang accorde une grande importance à la sécurité, à la traçabilité et au délai d’exécution, ce qui augmente l’adoption de flux de travail standardisés et de pratiques de stockage validées dans les installations en réseau. La participation des donneurs sur le marché des banques de sang peut être matériellement influencée par des facteurs de commodité, avec des preuves d’enquête indiquant que le soutien au congé peut augmenter l’intention de don parmi les cohortes en âge de travailler. Les partenaires institutionnels du marché des banques de sang continuent également d’élargir leurs empreintes de distribution et leurs accords de service, améliorant la disponibilité à travers de grands réseaux hospitaliers et permettant un meilleur équilibre des stocks lors des pics de demande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les globules rouges représentaient la plus grande part de 41% en 2025. La demande sur le marché des banques de sang se concentre autour des composants de GR car la transfusion de GR reste centrale pour le soutien chirurgical, la stabilisation des traumatismes, les parcours de soins en oncologie et la gestion de l’anémie chronique. Les flux de travail du marché des banques de sang favorisent également la thérapie par composants, permettant la séparation, l’étiquetage standardisé et le stockage prévisible pour l’inventaire de GR. Les systèmes de distribution du marché des banques de sang priorisent fréquemment la disponibilité des GR car les pénuries de GR ont un impact clinique immédiat sur les services à haute intensité.

Par Aperçus du Type de Banque

Le public représentait la plus grande part de 56% en 2025. La structure du marché des banques de sang reste ancrée par les réseaux de don et de distribution publics qui opèrent à grande échelle et soutiennent l’équilibre de l’offre nationale ou régionale. Les systèmes publics du marché des banques de sang maintiennent souvent de larges points d’accès aux donneurs et des capacités de traitement centralisées qui améliorent la standardisation. La domination publique du marché des banques de sang est renforcée là où la réglementation, la surveillance de la sécurité et les cadres de financement public priorisent l’accès universel et la continuité de l’approvisionnement dans les hôpitaux.

Par Aperçus de Fonction

Les tests représentaient la plus grande part de 38% en 2025. La concentration des coûts et de la valeur sur le marché des banques de sang dans les tests reflète le dépistage obligatoire des maladies infectieuses, les vérifications de compatibilité et les exigences d’assurance qualité qui s’appliquent à la plupart des unités collectées. Les opérateurs du marché des banques de sang investissent dans des flux de travail de test validés car la fiabilité du dépistage impacte directement les résultats de sécurité et la conformité réglementaire. La différenciation des services sur le marché des banques de sang dépend de plus en plus de la traçabilité et des systèmes prêts pour l’audit, ce qui élève encore l’importance des tests et de la documentation.

Par Aperçus du Type de Stockage

L’activité de stockage sur le marché des banques de sang reste une couche opérationnelle critique car les composants sanguins nécessitent des conditions de température et de manipulation spécifiques pour préserver la viabilité et réduire le gaspillage. Les systèmes du marché des banques de sang s’appuient généralement sur le stockage réfrigéré pour l’inventaire de composants de routine, avec une capacité congelée ou cryogénique s’étendant là où les programmes de plasma, les matières premières de fractionnement ou les besoins spécialisés sont prioritaires. La croissance du marché des banques de sang dans la distribution en réseau augmente la dépendance à la surveillance de la température contrôlée, aux systèmes d’alarme et au stockage de transport validé. Les fournisseurs du marché des banques de sang mettent également l’accent sur la rotation des stocks et l’intégrité de la chaîne du froid pour réduire les expirations et améliorer la disponibilité dans les modèles d’approvisionnement hospitalier en étoile.

Par Aperçus de l’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 63 % en 2025. La demande du marché des banques de sang est concentrée dans les hôpitaux car ceux-ci gèrent des cas d’utilisation nécessitant de nombreuses transfusions, notamment la chirurgie, les traumatismes, les soins intensifs, l’oncologie et les obstétriques à haut risque. Les exigences des hôpitaux sur le marché des banques de sang augmentent également la demande pour des tests de compatibilité rapides, une disponibilité fiable des composants et une performance constante de la chaîne du froid pour éviter les retards de procédure. Les réseaux hospitaliers du marché des banques de sang façonnent souvent les normes d’approvisionnement et les critères de qualification des fournisseurs, influençant une adoption plus large des tests standardisés et des flux de travail de distribution.

Par Aperçu des Applications

Le mélange d’applications du marché des banques de sang est dominé par les besoins en transfusion qui sont structurellement liés aux soins aigus et à la gestion des maladies chroniques à travers les systèmes de santé. L’activité du marché des banques de sang inclut également des utilisations thérapeutiques soutenues par des protocoles activés par aphérèse et des voies cliniques spécialisées nécessitant un contrôle de processus plus strict. La pertinence du marché des banques de sang pour les produits dérivés du plasma augmente là où les programmes de collecte soutiennent la fractionnement en aval et la sécurité de l’approvisionnement en produits biologiques. L’utilisation de la recherche et du développement sur le marché des banques de sang reste plus petite mais soutient l’innovation dans le dépistage, la traçabilité et l’optimisation des processus à travers les opérations de collecte et de laboratoire.

Moteurs du Marché des Banques de Sang

Augmentation de la demande clinique pour les voies de soins soutenues par transfusion

La demande du marché des banques de sang est soutenue par le besoin continu de soutien transfusionnel à travers les chirurgies, les incidents traumatiques, les soins en oncologie et la gestion de l’anémie chronique. L’utilisation du marché des banques de sang reste structurellement résiliente car la transfusion est une nécessité clinique plutôt qu’une consommation discrétionnaire. Les volumes du marché des banques de sang suivent également le débit procédural et l’occupation hospitalière, soutenant une demande constante de composants même pendant les cycles économiques modérés. La croissance du marché des banques de sang bénéficie de l’expansion des centres de soins spécialisés qui nécessitent un accès fiable et rapide aux globules rouges, plaquettes et plasma.

- Par exemple, l’écosystème d’Aragón, basé sur un logiciel de support décisionnel et de connectivité des données, a optimisé le traitement du sang à travers des niveaux d’activité fluctuants, améliorant la productivité et réduisant le gaspillage tout en assurant un approvisionnement en temps opportun pour les procédures hospitalières.

Renforcement des attentes en matière de sécurité et intensité des flux de travail axés sur la conformité

Les opérations du marché des banques de sang sont fortement influencées par les exigences de sécurité, augmentant l’importance des systèmes de tests validés, de documentation et de traçabilité. Les parties prenantes du marché des banques de sang priorisent la rigueur du dépistage pour minimiser les risques de transmission par transfusion et assurer l’exactitude de la compatibilité. Les pratiques de conformité du marché des banques de sang augmentent la demande opérationnelle récurrente car chaque unité doit passer des tests standardisés et des contrôles de qualité. Les fournisseurs du marché des banques de sang qui investissent dans l’automatisation et l’interopérabilité peuvent réduire les erreurs et améliorer le temps de traitement pour les partenaires hospitaliers.

- Par exemple, la mise en œuvre d’un système de suivi d’échantillons numériques basé sur le cloud au CBT Bonn en Allemagne a réduit les tubes de test manquants de 13,72 % à 2,31 % sur plus de 50 000 échantillons traités, tandis que les erreurs liées aux conteneurs inappropriés sont passées de 0,34 % à zéro, montrant comment la traçabilité numérique renforce directement la sécurité.

Modernisation de l’infrastructure de la chaîne du froid et de la gestion des stocks

La performance du marché des banques de sang dépend du maintien de l’intégrité de la température lors du stockage et du transport pour préserver la qualité des composants et réduire le gaspillage. Les opérateurs du marché des banques de sang continuent d’améliorer les capacités de stockage réfrigéré, à température contrôlée et de transport pour soutenir des réseaux de distribution plus larges. Les améliorations de la gestion des stocks sur le marché des banques de sang aident à résoudre les contraintes de durée de conservation des composants en permettant une meilleure rotation des stocks et une prévision de la demande. L’expansion du marché des banques de sang à travers les réseaux hospitaliers augmente le besoin de surveillance cohérente de la chaîne du froid et de pratiques logistiques validées.

Renforcement de l’engagement des donneurs, de la commodité et des points d’accès à la collecte

La stabilité de l’approvisionnement du marché des banques de sang dépend de la participation des donneurs, rendant les programmes de recrutement et de fidélisation des donneurs centraux pour la capacité de collecte. La performance de collecte du marché des banques de sang s’améliore lorsque le don est pratique et aligné sur les contraintes de la vie professionnelle, ce qui augmente les taux de donneurs réguliers et réduit le risque de pénurie. Les organisations du marché des banques de sang étendent également les centres fixes et les collectes mobiles pour améliorer la couverture géographique et réduire les barrières d’accès. Les systèmes du marché des banques de sang qui coordonnent la planification des donneurs, le dépistage de l’éligibilité et la sensibilisation peuvent stabiliser les flux entrants et réduire la volatilité en aval dans le traitement et la distribution.

Défis du marché des banques de sang

Le marché des banques de sang fait face à une volatilité persistante de l’approvisionnement due à la disponibilité des donneurs, aux schémas saisonniers et aux pics de demande localisés qui compliquent l’équilibre des stocks. Les opérateurs du marché des banques de sang doivent gérer les contraintes de courte durée de conservation pour certains composants, ce qui augmente le risque de gaspillage et la pression opérationnelle pour aligner la collecte et la distribution. La complexité du marché des banques de sang augmente lorsque les réseaux hospitaliers s’étendent sur plusieurs sites, nécessitant des normes de test cohérentes et une visibilité logistique intégrée. Les contraintes de capacité du marché des banques de sang peuvent devenir aiguës lors d’épidémies, d’urgences ou de pénuries de personnel qui réduisent le débit de collecte.

- Par exemple, la transition de Carter BloodCare vers la plateforme automatisée de traitement du sang total Reveos de Terumo BCT a réduit de plus de 20 étapes manuelles la préparation des composants et a permis le traitement de jusqu’à quatre unités de sang total par cycle, aidant les centres à faire plus avec la même base de donneurs et à stabiliser l’approvisionnement pendant les périodes de forte demande.

Les opérations du marché des banques de sang présentent également une sensibilité élevée aux coûts car les exigences de sécurité et de conformité sont non négociables, bien que les modèles de financement varient considérablement entre les systèmes de santé. Les organisations du marché des banques de sang doivent absorber les coûts des tests, des systèmes de qualité, de l’infrastructure de la chaîne du froid et des capacités spécialisées de la main-d’œuvre pour maintenir la fiabilité. Les défis d’interopérabilité du marché des banques de sang peuvent limiter le partage de données entre les systèmes de collecte, de laboratoire et hospitaliers, compliquant la traçabilité et l’évaluation des performances. La fragmentation du marché des banques de sang dans certaines régions peut réduire la standardisation et créer un accès inégal aux services de transfusion de haute qualité.

Tendances et Opportunités du Marché des Banques de Sang

Le marché des banques de sang est de plus en plus influencé par l’automatisation et la numérisation dans les domaines des tests, de l’étiquetage et du contrôle des stocks, améliorant le débit et réduisant l’exposition aux erreurs manuelles. Les opportunités du marché des banques de sang s’élargissent également dans la surveillance intégrée de la chaîne du froid et les systèmes de données prêts pour les audits qui soutiennent la conformité et renforcent la confiance des hôpitaux. Les fournisseurs du marché des banques de sang qui standardisent les flux de travail à travers des réseaux multi-sites peuvent améliorer la cohérence et réduire le temps de réponse pour les demandes urgentes de composants. Le marché des banques de sang bénéficie également d’une meilleure coordination entre la planification des collectes et les signaux de demande des hôpitaux, permettant une allocation des stocks plus efficace.

La croissance des opportunités du marché des banques de sang est également liée aux services spécialisés associés aux applications thérapeutiques, y compris les procédures basées sur l’aphérèse et la gestion avancée des composants. Les parties prenantes du marché des banques de sang mettent de plus en plus l’accent sur l’expérience et la fidélisation des donneurs, créant des opportunités dans les outils de planification, la sensibilisation ciblée et les programmes de dons soutenus par les employeurs. L’expansion du marché des banques de sang dans la capacité de collecte de plasma soutient des chaînes de valeur plus larges liées aux produits dérivés du plasma et aux objectifs de sécurité d’approvisionnement. La différenciation du marché des banques de sang devrait augmenter grâce à des partenariats de réseau qui améliorent la couverture, la réactivité et la fiabilité des services pour les grands systèmes hospitaliers.

- Par exemple, une chaîne d’approvisionnement en sang surveillée par température, étiquetée RFID et activée par l’IoT, déployée entre une banque de sang mère et un centre de stockage en Inde, a enregistré des données continues de température au niveau des sacs et a réduit le gaspillage de sang au centre de stockage de 68 % sur une période de mise en œuvre de six mois.

Perspectives Régionales

Amérique du Nord

Le marché des banques de sang en Amérique du Nord détenait 44 % de part en 2025, soutenu par une infrastructure de don mature, des réseaux hospitaliers étendus et des flux de travail de dépistage standardisés. Les organisations du marché des banques de sang dans la région mettent l’accent sur la fiabilité, le temps de réponse et la traçabilité pour soutenir la forte demande de transfusion dans les contextes de soins aigus et spécialisés. L’échelle opérationnelle du marché des banques de sang encourage l’investissement dans l’automatisation et l’optimisation de la distribution pour équilibrer les stocks à travers de grandes zones de chalandise. La croissance du marché des banques de sang reste liée à des schémas d’utilisation clinique soutenus et à des mises à niveau continues des systèmes de test et de chaîne du froid.

Europe

Le marché des banques de sang en Europe représentait 23 % de part en 2025, soutenu par des systèmes de santé publique structurés et des services de transfusion établis dans la plupart des pays. La demande du marché des banques de sang est renforcée par des pratiques de dépistage axées sur la conformité et des exigences de qualité standardisées à travers les réseaux hospitaliers. Les décisions d’approvisionnement du marché des banques de sang en Europe privilégient souvent la sécurité, la cohérence et la continuité de l’approvisionnement, soutenant l’investissement dans des processus validés. La performance du marché des banques de sang dépend d’un afflux fiable de donneurs et d’une rotation efficace des stocks à travers les centres de distribution régionaux.

Asie-Pacifique

Le marché des banques de sang en Asie-Pacifique représentait 21 % de part en 2025, soutenu par l’expansion de la capacité hospitalière et l’accent croissant mis sur le renforcement de l’infrastructure de transfusion. La croissance du marché des banques de sang est renforcée par l’extension des services de soins tertiaires et l’augmentation des volumes de procédures dans les principaux centres de population. La dynamique de l’offre du marché des banques de sang reste mixte dans toute la région en raison des différences dans les systèmes de don, la couverture d’accès et la maturité logistique. La modernisation du marché des banques de sang dans les systèmes de test et de chaîne du froid crée une opportunité à long terme à mesure que la prestation de soins de santé s’étend.

Amérique Latine

Le marché des banques de sang en Amérique Latine détenait 7 % de part en 2025, reflétant le développement des réseaux de don et une infrastructure inégale entre les pays. La demande du marché des banques de sang est soutenue par l’expansion des services hospitaliers, mais la performance opérationnelle peut être limitée par la capacité de collecte et la couverture de distribution. Les parties prenantes du marché des banques de sang priorisent de plus en plus la standardisation et les pratiques de sécurité pour réduire le gaspillage et améliorer la disponibilité. L’opportunité du marché des banques de sang reste la plus forte là où les systèmes hospitaliers investissent dans la modernisation des processus et la fiabilité de la chaîne du froid.

Moyen-Orient & Afrique

Le marché des banques de sang au Moyen-Orient & Afrique représentait 5 % de part en 2025, soutenu par le développement de la capacité dans certains pays et l’expansion progressive des services de transfusion organisés. L’adoption par le marché des banques de sang de pratiques modernes de test et de chaîne du froid est inégale, avec des systèmes avancés concentrés dans les marchés à revenu plus élevé. La performance du marché des banques de sang est influencée par les taux de participation des donneurs, la disponibilité des infrastructures et la portée logistique à travers de vastes géographies. Les investissements dans le marché des banques de sang dans le traitement centralisé et le stockage de transport validé peuvent améliorer la fiabilité de l’approvisionnement et réduire les pertes de composants.

Paysage Concurrentiel

La concurrence sur le marché des banques de sang est façonnée par la capacité à sécuriser un afflux constant de donneurs, à exploiter des systèmes de test et de traitement fiables, et à maintenir une distribution en chaîne du froid prête pour l’audit. Les participants au marché des banques de sang se différencient par l’échelle du réseau, les relations hospitalières, la performance de retour et la diversité des services offerts dans la collecte, le test, le stockage et le transport. Le positionnement sur le marché des banques de sang dépend également de la maturité du système de qualité et de l’interopérabilité entre les flux de travail de laboratoire et d’hôpital. Les leaders du marché des banques de sang ont tendance à investir dans l’automatisation, les protocoles standardisés et l’optimisation logistique pour améliorer l’efficacité et réduire le gaspillage.

La Croix-Rouge Américaine reste centrale dans les opérations du marché des banques de sang grâce à des programmes de donneurs à grande échelle, une large portée de distribution et un alignement profond avec les besoins d’approvisionnement des hôpitaux. La Croix-Rouge Américaine renforce la présence du marché des banques de sang en maintenant des systèmes de qualité standardisés et une gestion coordonnée des stocks pour soutenir la continuité de l’approvisionnement lors de la variabilité de la demande. La Croix-Rouge Américaine soutient également la fiabilité du marché des banques de sang grâce à des partenariats et des pratiques opérationnelles qui priorisent la sécurité, la traçabilité et la réactivité. La Croix-Rouge Américaine bénéficie de la confiance institutionnelle et de la profondeur de l’infrastructure qui soutient une collecte et une distribution stables à grande échelle.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- La Croix-Rouge américaine

- Vitalant

- Centre de Sang de New York / Centre de Sang de New York

- Société de la Croix-Rouge australienne

- Société de la Croix-Rouge japonaise

- Centres de Sang d’Amérique

- Société canadienne du sang

- Association américaine des banques de sang (AABB)

- Fondation Sanquin Blood Supply / Sanquin Bloedvoorziening

- Banque de Sang de l’Alaska

- NHS Blood and Transplant

- Haemonetics Corporation

- Terumo Corporation / Terumo Blood and Cell Technologies

- Grifols S.A.

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Haemonetics Corporation a annoncé l’autorisation 510(k) de la FDA américaine pour son système de collecte de plasma NexSys PCS avec la technologie Persona PLUS, représentant une plateforme de collecte de plasma de nouvelle génération, adaptée aux donneurs, conçue pour augmenter le volume moyen de plasma par don et aider les collecteurs de plasma à développer leurs opérations plus efficacement.

- En septembre 2025, Blood Bank Computer Systems, Inc. (BBCS) a annoncé un nouveau partenariat avec Blood Assurance, un centre régional de sang à but non lucratif aux États-Unis, dans le cadre duquel BBCS mettra en œuvre sa plateforme ForLife Biologics pour moderniser la gestion de la banque de sang et les opérations de donneurs de Blood Assurance.

- En juin 2025, la Croix-Rouge américaine et le programme de sang des services armés de l’agence de santé de la défense des États-Unis ont conclu un partenariat formel pour renforcer l’approvisionnement national en sang pour le personnel militaire et renforcer le soutien aux membres des services américains grâce à des efforts coordonnés de collecte, de traitement et de distribution de sang.

- En décembre 2024, GVS S.p.A. a signé un accord contraignant pour acquérir l’activité de médecine transfusionnelle (sang total) de Haemonetics Corporation, ajoutant les solutions propriétaires de collecte, de traitement, de filtration et de transfusion de sang de Haemonetics au portefeuille de GVS et renforçant sa position intégrée verticalement en médecine transfusionnelle.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 19,272.67 millions |

| Prévision de revenu en 2032 |

USD 24,453.97 millions |

| Taux de croissance (CAGR) |

3,46% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit : Sang Total, Globules Rouges, Plaquettes, Plasma, Globules Blancs;

Par Type de Banque : Privée, Publique;

Par Fonction : Collecte, Traitement, Test, Stockage, Transport;

Par Type de Stockage : Stockage Réfrigéré, Stockage Cryogénique, Stockage Ambiant, Stockage à Température Contrôlée, Stockage de Transport;

Par Utilisateur Final : Hôpitaux, Centres de Chirurgie Ambulatoire, Entreprises Pharmaceutiques, Cliniques et Maisons de Retraite, Autres;

Par Application : Transfusion, Recherche & Développement, Usages Thérapeutiques, Produits Dérivés du Plasma |

| Portée Régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

La Croix-Rouge Américaine, Vitalant, New York Blood Center / New York Blood Centre, Société de la Croix-Rouge Australienne, Société de la Croix-Rouge Japonaise, America’s Blood Centers, Services Canadiens du Sang, Association Américaine des Banques de Sang (AABB), Fondation Sanquin pour l’Approvisionnement en Sang / Sanquin Bloedvoorziening, Banque de Sang de l’Alaska, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Nombre de Pages |

340 |

Segmentation

Par Type de Produit

- Sang Total

- Globules Rouges

- Plaquettes

- Plasma

- Globules Blancs

Par Type de Banque

Par Fonction

- Collecte

- Traitement

- Test

- Stockage

- Transport

Par Type de Stockage

- Stockage Réfrigéré

- Stockage Cryogénique

- Stockage Ambiant

- Stockage à Température Contrôlée

- Stockage de Transport

Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Entreprises Pharmaceutiques

- Cliniques et Maisons de Retraite

- Autres

Par Application

- Transfusion

- Recherche & Développement

- Usages Thérapeutiques

- Produits Dérivés du Plasma

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique