Aperçu du Marché

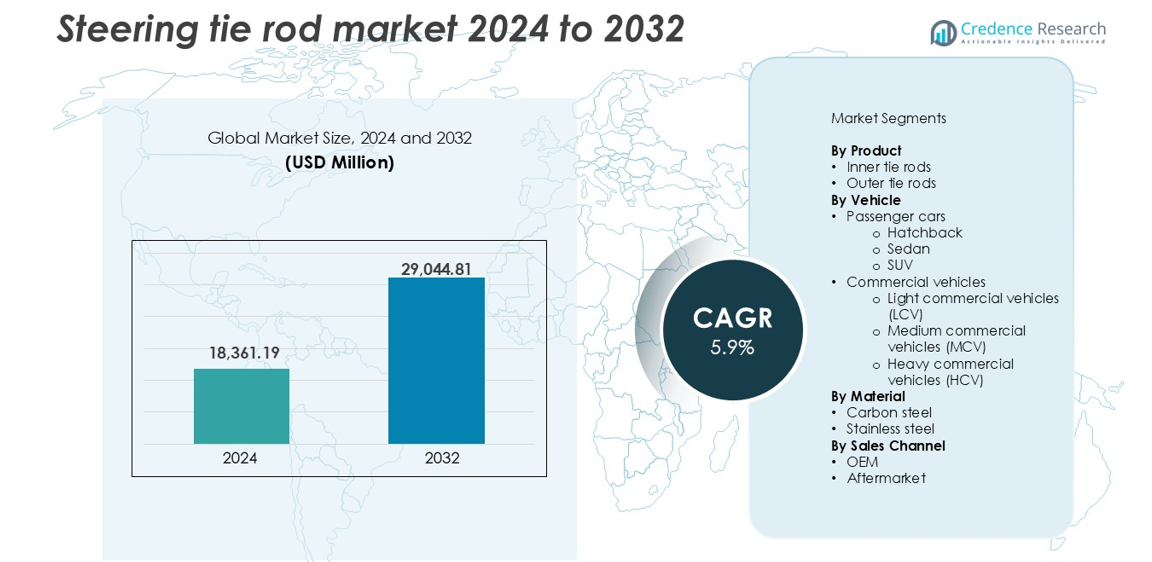

La taille du marché des biellettes de direction était évaluée à 18 361,19 millions USD en 2024 et devrait atteindre 29 044,81 millions USD d’ici 2032, avec un TCAC de 5,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Biellettes de Direction 2024 |

18 361,19 millions USD |

| Marché des Biellettes de Direction, TCAC |

5,9 % |

| Taille du Marché des Biellettes de Direction 2032 |

29 044,81 millions USD |

Les principaux acteurs du marché des biellettes de direction incluent Bosch Group, Nexteer Automotive Group, Delphi Technologies, Mando Corporation et NSK. Ces entreprises se distinguent par de solides partenariats OEM, une ingénierie avancée et des réseaux de distribution mondiaux. Bosch et Nexteer détiennent une part significative en Amérique du Nord et en Europe grâce à des chaînes d’approvisionnement automobile bien établies. Mando et NSK maintiennent une forte présence en Asie-Pacifique, soutenant une production à grand volume pour les constructeurs automobiles régionaux. L’Asie-Pacifique domine le marché mondial avec une part de 35 % en 2024, portée par la Chine, l’Inde et le Japon. L’Amérique du Nord et l’Europe suivent avec respectivement 25 % et 22 % de parts, soutenues par une forte propriété de véhicules et une activité de rechange.

Aperçus du Marché

- Le marché des biellettes de direction était évalué à 18 361,19 millions USD en 2024 et devrait atteindre 29 044,81 millions USD d’ici 2032, avec une croissance à un TCAC de 5,9 %.

- L’augmentation de la production mondiale de véhicules et l’adoption croissante des SUV et LCV stimulent une forte demande pour les composants de direction à travers les canaux OEM et de rechange.

- L’adoption de matériaux légers et l’augmentation de la production de véhicules électriques influencent la conception des biellettes, créant une demande pour des systèmes de direction compacts et à haute résistance avec une durabilité améliorée.

- Des acteurs clés tels que Bosch Group, Nexteer Automotive, Mando et Delphi Technologies se distinguent par des partenariats OEM, tandis que les acteurs régionaux étendent leur portée sur le marché de rechange.

- L’Asie-Pacifique domine avec une part de marché de 35 % grâce à une forte production de véhicules, suivie par l’Amérique du Nord à 25 % et l’Europe à 22 % ; les biellettes extérieures représentent plus de 60 % de la part du segment de produits, tandis que les voitures particulières contribuent à plus de 70 % des revenus totaux du segment des véhicules.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Le segment des biellettes extérieures détient la part dominante sur le marché des biellettes de direction, représentant plus de 60 % des revenus totaux en 2024. Ces composants sont essentiels pour relier le pivot de direction à la crémaillère, garantissant un mouvement et un alignement efficaces des roues. La fréquence élevée de remplacement due à l’usure stimule la croissance du segment. La demande pour une stabilité de direction améliorée dans les véhicules modernes renforce encore l’adoption. Les OEM et les fournisseurs de rechange se concentrent sur la durabilité et la facilité d’installation, ce qui renforce les préférences pour les biellettes extérieures tant pour les véhicules légers que lourds.

- Par exemple, ZF Friedrichshafen fournit des biellettes extérieures avec une résistance à la fatigue testée de plus de 1 million de cycles de charge dans des conditions dynamiques, soutenant ainsi des systèmes de direction longue durée.

Par Véhicule

Les voitures particulières représentent le segment leader, capturant plus de 70 % de part en 2024, avec les SUV contribuant à la plus grande portion de ce groupe. L’expansion rapide de la catégorie des SUV, stimulée par la préférence croissante des consommateurs pour le confort et la capacité multi-terrain, soutient une forte demande. Les biellettes de direction dans les véhicules particuliers nécessitent des composants légers mais robustes pour répondre aux normes de performance et de sécurité. L’augmentation de la possession de véhicules, en particulier dans les régions en développement, et la croissance de la population de la classe moyenne augmentent la consommation de composants de direction dans les centres urbains du monde entier.

- Par exemple, Hyundai Mobis fournit des ensembles de biellettes en alliage d’aluminium pour les SUV Hyundai et Kia, réduisant le poids de plus de 15 % tout en répondant aux normes de corrosion ISO 9227.

Par Matériau

L’acier au carbone domine le marché des biellettes de direction par matériau, détenant plus de 65 % de part en 2024. La haute résistance à la traction, l’efficacité des coûts et l’usinabilité du matériau le rendent idéal pour la production de masse. Les biellettes en acier au carbone performent bien sous le stress mécanique de routine et offrent un mélange équilibré de résistance et d’abordabilité. Les fournisseurs automobiles préfèrent l’acier au carbone en raison de sa compatibilité avec divers processus de fabrication et de son coût de cycle de vie favorable. Bien que l’acier inoxydable offre une résistance à la corrosion, son coût plus élevé limite son utilisation à des applications spécialisées ou de véhicules haut de gamme.

Principaux Moteurs de Croissance

Augmentation de la Production Mondiale de Véhicules et de la Demande Après-Vente

L’augmentation continue de la production mondiale de véhicules stimule une croissance régulière du marché des biellettes de direction. L’expansion de la possession de véhicules dans les économies émergentes, ainsi que l’augmentation des revenus disponibles, alimentent la demande pour les voitures particulières et les véhicules commerciaux. Comme chaque véhicule repose sur plusieurs composants de direction, les volumes de production augmentent directement les ventes de composants. De plus, le vieillissement des parcs de véhicules dans les régions développées contribue à une forte activité après-vente. Les biellettes sont sujettes à l’usure et nécessitent un remplacement régulier, surtout dans de mauvaises conditions routières. Les contrats d’approvisionnement OEM et l’expansion des réseaux de distribution améliorent l’accessibilité pour le remplacement et la réparation. L’expansion des infrastructures urbaines et la croissance du secteur logistique soutiennent également la demande de véhicules commerciaux, augmentant le besoin de composants de direction robustes. Ensemble, ces dynamiques forment un pilier de croissance fondamental pour le marché à travers les canaux OEM et après-vente.

- Par exemple, Toyota a produit plus de 10,3 millions de véhicules dans le monde en 2023, chacun utilisant au moins deux biellettes extérieures et deux intérieures par unité.

Expansion des Ventes de SUV et de Véhicules Utilitaires Légers

Le changement global de préférence des consommateurs vers les SUV et les véhicules utilitaires légers (VUL) bénéficie considérablement au marché des biellettes de direction. Les SUV continuent de dominer les ventes de nouveaux véhicules particuliers en raison de leur sécurité perçue, de leur espace de chargement et de leur garde au sol. Chaque SUV nécessite un système de direction durable et réactif pour soutenir la répartition du poids et la performance de maniabilité. En parallèle, les VUL voient une demande croissante de la part des entreprises de livraison du dernier kilomètre et de logistique dans le cadre de l’expansion du commerce électronique. Ces types de véhicules exercent un stress mécanique plus élevé sur les composants de direction, nécessitant des ensembles de biellettes avancés pour la sécurité et le contrôle. Les OEM investissent dans des conceptions de biellettes renforcées pour gérer les charges accrues, tandis que les vendeurs après-vente introduisent des modèles adaptés aux plateformes de SUV populaires. La croissance de ces segments assure une augmentation continue de la consommation de composants de systèmes de direction sur les marchés clés.

- Par exemple, les SUV ont représenté plus de 46 millions de ventes mondiales en 2023, menés par des modèles tels que le Toyota RAV4 et le Tesla Model Y

Réglementations Strictes sur la Sécurité et la Maniabilité des Véhicules

Le renforcement des réglementations sur la sécurité des véhicules et la performance de maniabilité stimule les améliorations dans la conception des systèmes de direction et la qualité des composants. Les autorités en Amérique du Nord, en Europe et en Asie-Pacifique appliquent des normes strictes pour réduire les accidents et améliorer la maniabilité. Les biellettes de direction jouent un rôle clé dans la stabilité des véhicules, notamment lors des virages, du freinage et des manœuvres d’évitement. En conséquence, les fabricants d’équipement d’origine (OEM) doivent respecter des critères précis d’alignement et de durabilité lors de la conception et de la production. Les matériaux avancés, les techniques d’assemblage automatisées et les tests de précision sont désormais essentiels pour se conformer aux normes. Les fournisseurs de premier rang investissent dans la recherche pour améliorer la résistance des biellettes, leur résistance à la corrosion et leur durée de vie en fatigue. La pression de conformité affecte également le marché secondaire, car les règles régionales exigent de plus en plus des composants certifiés. Ce paysage réglementaire stimule l’innovation et assure une demande constante pour des biellettes de direction fiables et performantes à l’échelle mondiale.

Tendances Clés et Opportunités

Intégration de Matériaux Légers et à Haute Résistance

L’industrie observe une tendance claire vers des matériaux légers et à haute résistance pour améliorer l’efficacité énergétique et réduire les émissions. Les biellettes de direction fabriquées à partir d’alliages d’acier au carbone avancés, de composites en aluminium et d’acier inoxydable traité thermiquement offrent une résistance sans ajouter de poids inutile. Ce changement s’aligne avec les réglementations mondiales sur les émissions et les objectifs des constructeurs automobiles pour des véhicules plus légers. L’innovation matérielle améliore également la résistance à la corrosion et la durée de vie en fatigue, des caractéristiques clés pour la durabilité à long terme. Les fournisseurs explorent des biellettes en matériaux hybrides qui combinent des composants métalliques et polymères pour un rapport résistance/poids optimisé. Cette tendance présente de fortes opportunités pour les entreprises de science des matériaux et les OEM cherchant des améliorations de performance. Les véhicules électriques et hybrides, en particulier, bénéficient de systèmes de direction plus légers qui soutiennent l’efficacité des batteries et l’optimisation de l’autonomie.

- Par exemple, thyssenkrupp fournit des composants de direction en aluminium forgé pesant moins de 1,2 kg, offrant jusqu’à 30 % de réduction de poids par rapport aux pièces en acier traditionnelles tout en maintenant une résistance comparable.

Demande Croissante pour les Véhicules Électriques et Autonomes

La croissance des véhicules électriques (VE) et des plateformes de conduite semi-autonomes ouvre de nouvelles opportunités dans la technologie de direction. Les architectures VE nécessitent souvent des composants plus compacts et modulaires, y compris des systèmes de direction avancés. Les biellettes pour VE doivent répondre à la fois aux besoins d’efficacité spatiale et de performance dynamique. Dans les véhicules autonomes et à assistance au conducteur, la précision de la direction devient plus critique. Cela conduit à une demande accrue pour des biellettes à tolérance zéro avec des capteurs intégrés ou des fonctionnalités de retour de position. À mesure que le contrôle des véhicules passe des systèmes mécaniques aux systèmes électroniques, les fournisseurs de premier rang investissent dans les technologies de direction intelligente. Les collaborations entre les fabricants de systèmes de direction et les entreprises technologiques d’automatisation soutiennent cette évolution. Ces changements redéfinissent la portée de la conception et les exigences de performance des biellettes de direction, créant un potentiel de croissance à haute valeur ajoutée.

Principaux Défis

Fluctuations des Coûts des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

La volatilité des prix des matières premières, notamment de l’acier et des alliages, représente un défi majeur pour les fabricants de biellettes de direction. Les augmentations de prix de l’acier au carbone ou des métaux spéciaux augmentent les coûts de production et réduisent les marges. Les fabricants opérant avec des contrats d’approvisionnement serrés ou des accords OEM à prix fixe font face à des pressions de gestion des coûts. Les chaînes d’approvisionnement mondiales se remettent encore des perturbations post-pandémiques, avec des goulets d’étranglement logistiques et des tensions géopolitiques affectant le flux des composants. La dépendance aux matières premières importées augmente le risque d’exposition. Les entreprises doivent s’adapter en s’approvisionnant dans plusieurs régions, en renégociant les contrats ou en investissant dans l’intégration verticale. Les coûts fluctuants affectent également les prix du marché secondaire, entraînant une disponibilité incohérente pour les utilisateurs finaux. Maintenir la rentabilité face à ces variables reste difficile sans stratégies de contrôle des coûts solides.

Contrefaçon de Produits et Composants de Qualité Inférieure sur le Marché Secondaire

L’augmentation des produits de biellettes de direction contrefaits et de mauvaise qualité sur le marché secondaire pose des problèmes de sécurité et de confiance. Les biellettes de qualité inférieure peuvent échouer sous contrainte, entraînant une instabilité de la direction et des accidents de la route. Les pièces contrefaites contournent souvent les tests de durabilité et ne répondent pas aux exigences réglementaires. Cela sape la confiance des clients, surtout dans les régions en développement avec une application limitée. Les OEM et les acteurs certifiés du marché secondaire doivent investir dans la traçabilité des produits, l’étiquetage d’authentification et la formation des concessionnaires. Les organismes de réglementation renforcent les contrôles de qualité, mais les canaux de distribution fragmentés restent vulnérables. Sensibiliser les mécaniciens et les opérateurs de flotte aux risques des pièces de direction contrefaites est essentiel. La concurrence de mauvaise qualité exerce également une pression sur les fournisseurs authentiques en matière de tarification, compliquant la croissance des revenus et l’intégrité du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de plus de 25 % dans le marché mondial des biellettes de direction en 2024, menée par les États-Unis et le Canada. Une forte possession de véhicules, un marché secondaire bien développé et une industrie automobile mature soutiennent une demande constante. Les taux de remplacement élevés dus au vieillissement des parcs automobiles et aux vastes réseaux autoroutiers stimulent la croissance du marché secondaire. La présence de grands OEM et de fournisseurs de premier rang renforce la compétitivité régionale. Les ventes de SUV et de camions restent dominantes, augmentant la charge mécanique sur les systèmes de direction. Les normes réglementaires pour la sécurité des véhicules poussent également la demande de composants de haute qualité, assurant un élan de marché constant à la fois pour les ventes de véhicules neufs et les canaux de réparation.

Europe

L’Europe représente environ 22 % de part du marché des biellettes de direction, menée par l’Allemagne, la France et le Royaume-Uni. Le secteur automobile bien établi de la région, les réglementations strictes en matière de sécurité et la préférence pour les véhicules haute performance créent un environnement solide pour les améliorations des composants de direction. La demande est soutenue par la production de véhicules haut de gamme, les OEM mettant l’accent sur des systèmes de direction réactifs et durables. L’adoption des véhicules électriques est en croissance, incitant à des changements de conception vers des systèmes de biellettes plus légers et modulaires. L’activité du marché secondaire reste élevée en raison de la longévité accrue des véhicules et des pratiques d’inspection de routine. Les fournisseurs locaux bénéficient de capacités de fabrication avancées et d’un contrôle de qualité rigoureux, renforçant le leadership de l’Europe dans les composants haut de gamme.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial des biellettes de direction avec une part dominante de plus de 35 % en 2024, alimentée par une production élevée de véhicules en Chine, en Inde, au Japon et en Corée du Sud. L’urbanisation rapide, l’augmentation des revenus disponibles et l’expansion de la possession automobile stimulent les ventes de nouveaux véhicules. La Chine se distingue comme le plus grand contributeur grâce à sa capacité de fabrication domestique massive. La région connaît également une demande significative dans les segments OEM et aftermarket. L’augmentation des ventes de SUV et des besoins en transport commercial accroît la consommation de composants de direction robustes. Un fort soutien gouvernemental à la production locale, associé à des réseaux de fournisseurs solides, garantit l’efficacité des coûts et l’évolutivité dans cette région en forte croissance.

Amérique latine

L’Amérique latine détient environ 10 % du marché mondial des biellettes de direction, menée par le Brésil et le Mexique. La croissance de la région découle de l’augmentation des opérations d’assemblage automobile et de l’augmentation des exportations de véhicules. La demande aftermarket reste forte en raison de parcs de véhicules plus anciens et de l’utilisation répandue de véhicules utilitaires légers. La reprise économique et les investissements dans les infrastructures améliorent les conditions routières, ce qui stimule à son tour le remplacement et l’entretien des véhicules. La base industrielle du Brésil soutient la fabrication locale de biellettes, tandis que la proximité du Mexique avec les chaînes d’approvisionnement nord-américaines renforce la compétitivité à l’exportation. Les acteurs du marché se concentrent sur l’offre de solutions de direction rentables mais durables pour répondre aux clients sensibles aux prix.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente près de 8 % du marché des biellettes de direction. La demande est stimulée par l’augmentation des importations de véhicules, l’expansion des réseaux routiers urbains et un besoin croissant de maintenance des flottes. Les pays du CCG, en particulier l’Arabie saoudite et les Émirats arabes unis, mènent la croissance régionale grâce à des secteurs de la construction et de la logistique solides. Les conditions environnementales difficiles nécessitent des composants de direction durables capables de résister à la chaleur et à la poussière. L’Afrique montre un potentiel croissant, notamment dans les segments aftermarket, en raison de véhicules plus anciens et de réseaux de services informels. Les fournisseurs et distributeurs régionaux se concentrent sur la fiabilité et l’accessibilité pour répondre aux besoins croissants de mobilité dans les économies en développement.

Segmentation du marché :

Par produit

- Biellettes intérieures

- Biellettes extérieures

Par véhicule

- Voitures particulières

- Véhicules commerciaux

- Véhicules utilitaires légers (VUL)

- Véhicules utilitaires moyens (VUM)

- Véhicules utilitaires lourds (VUL)

Par matériau

- Acier au carbone

- Acier inoxydable

Par canal de vente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des biellettes de direction présente un mélange de fournisseurs OEM mondiaux et d’acteurs spécialisés du marché secondaire. Des entreprises leaders telles que Bosch Group, Nexteer Automotive Group, Delphi Technologies et Mando Corporation maintiennent de solides relations OEM grâce à des capacités de fabrication avancées et des contrats à long terme. Ces entreprises investissent dans la R&D pour améliorer la durabilité des produits, réduire le poids et soutenir l’intégration des véhicules électriques. Parallèlement, des entreprises comme CTR, Sankei Industry et Ingalls Engineering se concentrent sur l’expansion de leur portée sur le marché secondaire avec des composants fiables et rentables. Les acteurs régionaux en Asie-Pacifique, notamment en Chine et en Corée du Sud, offrent des prix compétitifs et une production évolutive. Les partenariats stratégiques, les acquisitions et les expansions géographiques restent courants, les entreprises ciblant les marchés à forte croissance en Asie et en Amérique latine. Les certifications de qualité et la conformité réglementaire influencent également le positionnement concurrentiel, en particulier dans les composants critiques pour la sécurité. À mesure que les plateformes de véhicules évoluent, le marché récompense les fournisseurs qui allient performance technique, flexibilité de la chaîne d’approvisionnement et support client réactif.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Delphi Technologies

- CTR

- NSK

- Groupe Bosch

- Mando Corporation

- Industrie Sankei

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

Développements récents

- En juin 2024, DRiV Incorporated, un fournisseur de pièces automobiles basé aux États-Unis, a procédé à une expansion majeure des offres de direction et de suspension Monroe. Il a ajouté 750 nouveaux numéros de pièces à sa gamme, augmentant de 20 %. L’action visait à accroître la couverture des produits avec sécurité et durabilité, répondant à la demande croissante de pièces de direction et de suspension haut de gamme. L’expansion comprenait de nouveaux composants pour les véhicules récents très populaires et utilisait des matériaux de haute technologie, des traitements anti-corrosion et des tests exigeants pour répondre aux exigences des équipements d’origine.

- En novembre 2023, Toyota a annoncé ses plans d’introduire sa technologie de direction par câble, nommée One Motion Grip, en production d’ici la fin de 2024. Les premiers modèles avec cette technologie seront le SUV électrique bZ4X et son homologue Lexus, le RZ. Le système de direction par câble élimine le lien mécanique entre le volant et les roues, offrant une sensation de direction plus naturelle et fluide. Ce développement est une avancée dans la technologie de direction, qui peut influencer la conception des barres de direction à l’avenir.

- En décembre 2022, BorgWarner Inc., un fournisseur automobile et de mobilité électrique basé aux États-Unis, a acquis Drivetek AG, une entreprise d’ingénierie suisse spécialisée dans l’électronique de puissance et les solutions de transmission électrique. L’acquisition, évaluée jusqu’à 35 millions de CHF, visait à améliorer les technologies d’onduleurs auxiliaires de BorgWarner et à soutenir son activité de ventilateurs électriques haute tension.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Véhicule, Matériau, Canal de vente et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera régulièrement avec la production mondiale de véhicules en hausse sur les marchés émergents et développés.

- L’expansion des véhicules électriques stimulera l’innovation dans les conceptions de barres de direction légères et compactes.

- L’adoption des SUV et des véhicules utilitaires légers augmentera le besoin de composants de direction robustes.

- Les matériaux avancés tels que les alliages d’aluminium et les composites hybrides seront de plus en plus utilisés.

- Les OEM investiront davantage dans des barres de direction conçues avec précision pour répondre aux normes de sécurité et de performance.

- La croissance du marché secondaire sera stimulée par le vieillissement des parcs de véhicules et les besoins de remplacement réguliers.

- L’Asie-Pacifique maintiendra son avance en production et consommation grâce à une forte production automobile.

- L’intégration de systèmes de direction intelligents pourrait influencer la conception des barres de direction de nouvelle génération.

- Les acteurs régionaux étendront leur portée grâce à des offres rentables et des partenariats.

- La pression réglementaire poussera les fournisseurs à améliorer la qualité et la traçabilité des produits à travers les canaux.