Aperçu du marché des Biobetters :

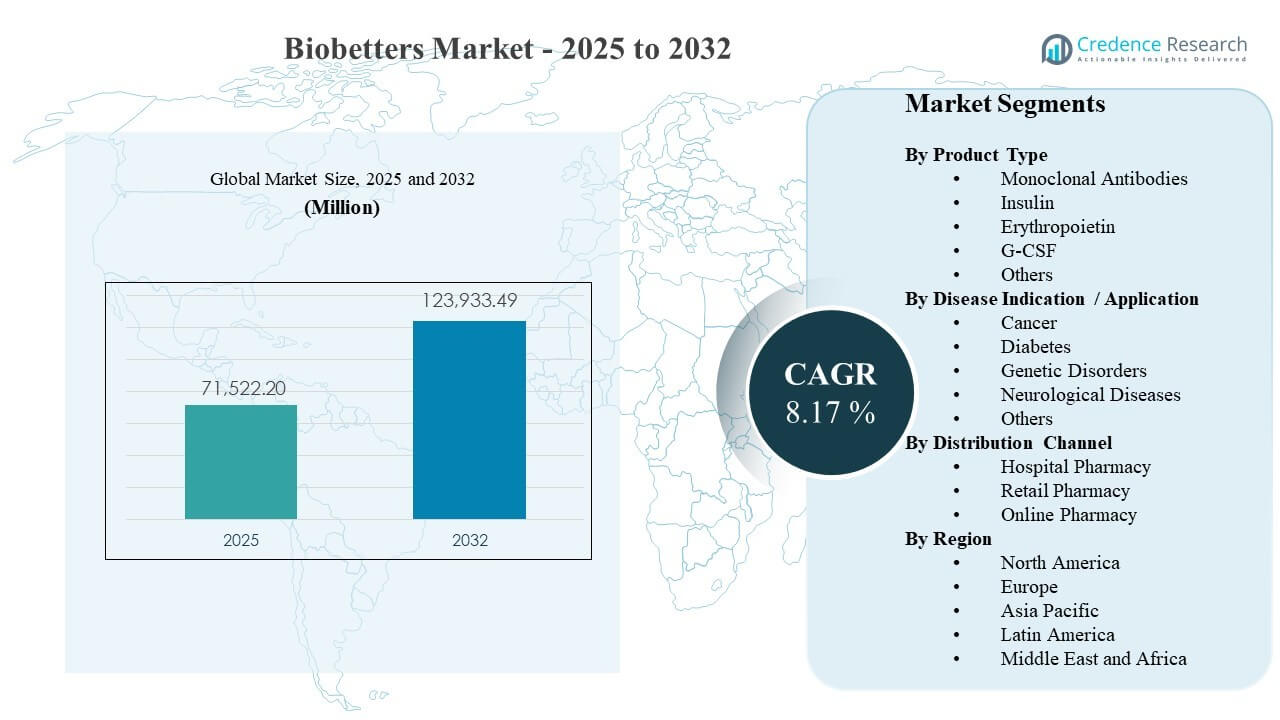

La taille du marché mondial des Biobetters était estimée à 71 522,2 millions USD en 2025 et devrait atteindre 123 933,49 millions USD d’ici 2032, avec un TCAC de 8,17 % de 2025 à 2032. La croissance est renforcée par la demande croissante de produits biologiques cliniquement différenciés qui améliorent la commodité du dosage, la durabilité de la réponse ou les profils de sécurité dans les maladies chroniques. L’adoption du marché des Biobetters est également soutenue par l’expansion de la capacité de soins spécialisés et une échelle de fabrication de produits biologiques plus robuste qui améliore la disponibilité dans les principaux systèmes de santé.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Biobetters 2025 |

71 522,2 millions USD |

| Marché des Biobetters, TCAC |

8,17 % |

| Taille du Marché des Biobetters 2032 |

123 933,49 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché des Biobetters devrait s’étendre à un TCAC de 8,17 % (2025-2032), reflétant une demande soutenue pour des formulations biologiques améliorées dans les voies des maladies chroniques.

- L’insuline représentait la plus grande part de 44,9 % en 2025 dans la segmentation par type de produit, soutenue par une prévalence traitée élevée et une thérapie de longue durée.

- Le diabète représentait la plus grande part de 49,3 % en 2025 dans la segmentation par indication/maladie, motivé par la continuité soutenue de la thérapie et l’optimisation du régime.

- La pharmacie hospitalière représentait la plus grande part de 52,6 % en 2025 dans la segmentation par canal de distribution, soutenue par une manipulation spécialisée et une distribution basée sur des protocoles.

- L’Amérique du Nord représentait 46,70 % de part en 2025, reflétant une profondeur de remboursement des produits biologiques forte et une infrastructure de prescription spécialisée mature.

Analyse des Segments

La demande du marché des Biobetters est étroitement liée à la prescription spécialisée et à l’adhésion à la thérapie chronique, ce qui rend les produits biologiques différenciés plus attrayants là où la commodité du dosage et la stabilité des résultats influencent l’utilisation à long terme. Les décisions d’achat du marché des Biobetters reflètent également la préparation du site de soins, y compris la logistique de la chaîne du froid, le personnel formé et les protocoles de surveillance qui soutiennent une initiation sûre. En conséquence, les canaux institutionnels ancrent généralement l’adoption précoce avant une diffusion plus large dans l’utilisation d’entretien en ambulatoire.

La segmentation du marché des biobetters par classe thérapeutique et indication reflète les endroits où les populations traitées sont importantes et où la différenciation clinique est la plus valorisée. L’utilisation liée au diabète reste structurellement importante car la durée du traitement est longue et les décisions de changement sont fréquentes lorsque des profils améliorés réduisent le risque d’hypoglycémie ou simplifient l’administration. La croissance axée sur l’oncologie reste soutenue par un rythme constant d’innovation biologique avancée, où des mécanismes différenciés et une pharmacocinétique améliorée peuvent créer une valeur clinique mesurable.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus sur le Type de Produit

L’insuline représentait la plus grande part de 44,9 % en 2025. Le leadership du marché des biobetters dans l’insuline est renforcé par de grandes populations traitées et une longue durée de traitement dans les parcours de soins du diabète. L’adoption du marché des biobetters est soutenue lorsque des profils d’insuline améliorés augmentent la flexibilité du dosage, réduisent les événements indésirables et améliorent l’adhésion des patients. Les décisions de formulaires du marché des biobetters favorisent également les produits avec des avantages clairs de persistance dans le monde réel et une continuité d’approvisionnement fiable.

Par Aperçus sur l’Indication / Application de la Maladie

Le diabète représentait la plus grande part de 49,3 % en 2025. La concentration des revenus du marché des biobetters dans le diabète est soutenue par des besoins de thérapie continue et un raffinement fréquent du régime à travers les stades de progression de la maladie. Le changement de marché des biobetters est plus probable lorsque des biologiques différenciés réduisent les complications et diminuent l’utilisation des soins de santé en aval. La demande du marché des biobetters est en outre soutenue par des parcours de soins structurés qui priorisent les résultats mesurables et l’adhésion à long terme.

Par Aperçus sur le Canal de Distribution

La pharmacie hospitalière représentait la plus grande part de 52,6 % en 2025. La domination du canal des biobetters pour les pharmacies hospitalières est soutenue par la manipulation spécialisée, les exigences de la chaîne du froid et l’initiation guidée par le protocole dans les environnements de soins avancés. L’accès au marché des biobetters est influencé par les achats institutionnels, la gouvernance des formulaires et la prise de décision multidisciplinaire dans les centres spécialisés. La distribution du marché des biobetters bénéficie également de l’éducation et du suivi des patients dirigés par l’hôpital qui améliorent la persistance après le début de la thérapie.

Moteurs du Marché des Biobetters

Augmentation de l’intensité du traitement des maladies chroniques à travers les parcours spécialisés

L’expansion du marché des biobetters est soutenue par l’augmentation de l’intensité du traitement à travers les parcours de maladies chroniques où les biologiques représentent une part croissante de la valeur thérapeutique. La demande du marché des biobetters augmente lorsque les cliniciens priorisent une commodité de dosage améliorée, une meilleure tolérabilité ou des réponses plus durables par rapport aux biologiques antérieurs. L’adoption du marché des biobetters est renforcée par des lignes directrices de traitement structurées qui encouragent l’optimisation après une réponse sous-optimale. La croissance du marché des biobetters est également soutenue par une capacité croissante des spécialistes et un accès diagnostique plus large dans les principaux systèmes de santé.

- Par exemple, dans la polyarthrite rhumatoïde, l’introduction de l’adalimumab sans citrate à 40 mg en 0,4 mL (contre 0,8 mL précédemment) avec une aiguille plus petite de calibre 29 a significativement réduit les scores de douleur au site d’injection sur l’échelle FPS‑R VAS d’une plage de 3 à 10 à 0 à 3, avec 100 % des patients ne rapportant que des douleurs légères, soutenant l’intensification du traitement et la persistance sur la thérapie biologique.

Optimisation du cycle de vie et différenciation dans la conception de produits biologiques

La croissance du marché des biobetters est renforcée par des stratégies d’optimisation du cycle de vie qui créent des versions cliniquement différenciées de biologiques établis. La valeur du marché des biobetters augmente lorsque des améliorations de la pharmacocinétique, des systèmes de délivrance ou des intervalles de dosage se traduisent par une meilleure adhésion et de meilleurs résultats. L’adoption du marché des biobetters s’améliore lorsque les mises à niveau réduisent le fardeau de l’administration pour les patients et les équipes de soins. La commercialisation du marché des biobetters est renforcée lorsque les fabricants alignent la différenciation des produits avec les cadres de valeur des payeurs et des prestataires.

- Par exemple, l’adalimumab reformulé d’AbbVie, introduit avant l’expiration du brevet d’Humira, a augmenté la concentration à 100 mg/mL, réduisant de moitié le volume à 0,4 mL pour une dose de 40 mg et utilisant une aiguille de calibre 29 pour réduire les réactions au site d’injection par rapport à la présentation originale de 0,8 mL, de calibre 27.

Échelle de fabrication de biologiques et résilience de l’approvisionnement

La demande du marché des biobetters est soutenue par des investissements plus larges dans la capacité de fabrication de biologiques qui réduisent les contraintes d’approvisionnement et améliorent la fiabilité. L’adoption du marché des biobetters s’accélère lorsque les réseaux élargis de remplissage et de chaîne du froid améliorent la disponibilité à travers les régions et les environnements de soins. Les décisions d’achat du marché des biobetters favorisent un approvisionnement constant pour les thérapies chroniques qui nécessitent une continuité ininterrompue. La croissance du marché des biobetters est en outre soutenue par l’innovation des processus et les systèmes de qualité qui permettent l’échelle tout en maintenant la conformité réglementaire.

Adoption institutionnelle et habilitation des canaux spécialisés

La croissance du marché des biobetters est renforcée par des mécanismes d’adoption institutionnelle, y compris les approbations de formulaires et l’utilisation basée sur des protocoles dans les centres spécialisés. La traction du marché des biobetters s’améliore lorsque les systèmes hospitaliers standardisent les voies biologiques et élargissent les capacités de perfusion ou de distribution spécialisée. La performance du marché des biobetters bénéficie de modèles de soins intégrés qui combinent initiation, suivi et suivi au sein de réseaux coordonnés. L’expansion du marché des biobetters est également soutenue par des services de pharmacie spécialisée qui améliorent l’adhésion, la navigation d’accès et l’éducation des patients.

Défis du marché des biobetters

La croissance du marché des biobetters peut être limitée par des processus de remboursement complexes et une gestion des payeurs qui augmentent le fardeau administratif et ralentissent les décisions de changement. L’accès au marché des biobetters peut être limité lorsque la différenciation clinique n’est pas clairement démontrée dans les résultats qui comptent pour les payeurs et les prestataires. La pression sur les prix du marché des biobetters peut s’intensifier dans les domaines thérapeutiques avec plusieurs biologiques concurrents et des contrats agressifs. L’adoption du marché des biobetters peut également rencontrer des retards lorsque les systèmes de santé privilégient la maîtrise des coûts par rapport aux améliorations cliniques incrémentielles.

- Par exemple, les données des registres des centres de rhumatologie européens montrent des taux de rétention de médicaments à un an supérieurs à 80 % pour les biosimilaires établis d’adalimumab, ce qui peut rendre les payeurs réticents à financer des transitions vers des biobetters marginalement différenciés sans résultats convaincants ou compensations de coûts.

La mise à l’échelle du marché des biobetters fait face à des défis opérationnels liés à la complexité de la fabrication, à la logistique de la chaîne du froid et aux exigences de qualité strictes à travers les réseaux d’approvisionnement mondiaux. La commercialisation du marché des biobetters peut être ralentie par la variation réglementaire et les exigences de preuves spécifiques à chaque pays pour les biologiques différenciés. La pénétration du marché des biobetters peut être inégale dans les régions ayant une capacité spécialisée limitée ou une accessibilité réduite aux thérapies biologiques. La demande du marché des biobetters peut également être affectée par l’inertie des cliniciens lorsque le passage de régimes établis nécessite des changements de flux de travail et des ajustements de suivi.

Tendances et Opportunités du Marché des Biobetters

L’opportunité du marché des biobetters s’élargit à mesure que les systèmes de santé accordent de plus en plus de valeur aux thérapies qui réduisent le fardeau de l’administration et améliorent la persistance dans le monde réel. L’innovation du marché des biobetters tend vers des formats à action prolongée, des dispositifs de délivrance améliorés et des profils conçus pour améliorer la durabilité de la réponse. L’adoption du marché des biobetters peut s’accélérer lorsque la génération de preuves s’étend au-delà des essais pour inclure des résultats dans le monde réel qui soutiennent l’évaluation de la valeur par les payeurs. Les participants au marché des biobetters peuvent également bénéficier de modèles de partenariat qui renforcent la distribution spécialisée et les services de soutien aux patients.

Le potentiel de croissance du marché des biobetters augmente dans les marchés émergents à mesure que l’infrastructure de soins spécialisés s’étend et que les cadres d’accès aux biologiques mûrissent. La demande du marché des biobetters est soutenue par la fabrication localisée et les stratégies d’approvisionnement régionales qui améliorent l’accessibilité et la disponibilité. Le positionnement du marché des biobetters évolue également à mesure que les prestataires recherchent des voies standardisées et une surveillance interopérable qui réduisent la variation dans la prestation des soins spécialisés. Les entreprises du marché des biobetters qui alignent la différenciation avec des résultats mesurables et un accès fiable peuvent capturer une adoption plus rapide.

- Par exemple, Samsung Bioepis a rapporté 280,3 millions de dollars US de revenus pour le premier trimestre 2025, une augmentation de 43 % d’une année sur l’autre, stimulée par de fortes ventes de biosimilaires et de biobetters à travers l’Europe et les États-Unis, soutenue par 11 approbations réglementaires mondiales et un réseau de commercialisation s’étendant sur des partenariats avec Biogen, Organon et Sandoz dans plus de 100 pays, illustrant comment l’échelle et les cadres d’accès structurés stimulent la pénétration des marchés émergents.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord représentait 46,70 % de part en 2025. La demande du marché des biobetters en Amérique du Nord est soutenue par une prescription spécialisée mature, une utilisation accrue des biologiques et une profondeur de remboursement solide dans les principaux domaines thérapeutiques. L’adoption du marché des biobetters est renforcée par de grands réseaux de prestation intégrés et une infrastructure de pharmacie spécialisée qui améliore l’initiation et la persistance. La concurrence sur le marché des biobetters est généralement façonnée par la contractualisation des formulaires, la génération de preuves et la fiabilité de l’approvisionnement à travers les voies de thérapie chronique.

Europe

L’Europe représentait 26,40% de part en 2025. La performance du marché des biobetters en Europe est soutenue par une prestation de soins de santé structurée et l’utilisation établie de produits biologiques dans de grands systèmes nationaux. L’adoption du marché des biobetters est influencée par les processus d’appel d’offres, les seuils de rentabilité et l’initiation guidée par des directives dans les centres spécialisés. L’élan du marché des biobetters se renforce lorsque la différenciation est claire et lorsque les fabricants alignent leur stratégie d’accès sur les cadres de remboursement au niveau national.

Asie-Pacifique

L’Asie-Pacifique représentait 19,10% de part en 2025. La croissance du marché des biobetters en Asie-Pacifique est soutenue par l’expansion de la capacité spécialisée, l’augmentation du fardeau des maladies chroniques et l’augmentation de l’échelle de fabrication de produits biologiques sur les principaux marchés. L’adoption du marché des biobetters reste inégale en raison de la variabilité du remboursement et des contraintes d’accessibilité financière dans certains pays. Les participants au marché des biobetters bénéficient de la localisation, des partenariats d’accès et des capacités de distribution qui étendent les thérapies spécialisées au-delà des centres urbains de premier niveau.

Amérique latine

L’Amérique latine représentait 5,20% de part en 2025. L’adoption du marché des biobetters en Amérique latine est façonnée par la concentration de l’accès dans les plus grands marchés et les centres spécialisés avec une capacité d’approvisionnement plus forte. La croissance du marché des biobetters est soutenue lorsque les payeurs publics et privés élargissent la couverture et améliorent la continuité pour la thérapie biologique chronique. L’adoption du marché des biobetters peut être limitée par la pression budgétaire et la complexité logistique de la distribution en chaîne du froid.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 2,60% de part en 2025. La demande du marché des biobetters au Moyen-Orient & Afrique est soutenue par l’expansion des centres spécialisés et les améliorations progressives des cadres d’accès aux produits biologiques. La pénétration du marché des biobetters est généralement plus élevée dans les marchés avec une couverture privée plus forte et une capacité hospitalière tertiaire. La croissance du marché des biobetters peut s’accélérer avec des investissements dans la logistique de la chaîne du froid, la disponibilité de spécialistes et des voies de traitement standardisées.

Paysage concurrentiel

La concurrence sur le marché des biobetters se caractérise par des portefeuilles axés sur la différenciation, des stratégies de gestion du cycle de vie et une attention croissante sur les preuves du monde réel pour soutenir le changement et le remboursement. Les leaders du marché des biobetters priorisent la fabrication évolutive, la force de distribution spécialisée et les capacités de soutien aux patients qui améliorent la persistance dans les domaines de thérapie chronique. Le positionnement sur le marché des biobetters dépend également de l’accès au formulaire, de la profondeur des contrats et de la capacité à démontrer une valeur clinique et opérationnelle significative pour les prestataires.

Novo Nordisk A/S est positionné comme un acteur clé en combinant une capacité de fabrication de produits biologiques à grande échelle avec un investissement soutenu dans l’innovation des maladies chroniques. La présence sur le marché des biobetters pour Novo Nordisk A/S est soutenue par une spécialisation approfondie dans les domaines des maladies et une infrastructure de commercialisation solide sur les marchés matures et en croissance. La stratégie du marché des biobetters met généralement l’accent sur la fiabilité de l’approvisionnement, des profils de produits différenciés et des approches de livraison centrées sur le patient qui soutiennent l’adhésion et les résultats à long terme. L’élan du marché des biobetters est renforcé lorsque les améliorations se traduisent par des avantages de persistance mesurables dans les soins du monde réel.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Novo Nordisk A/S

- Eli Lilly and Company

- Amgen Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Sanofi SA

- Biogen Inc.

- Teva Pharmaceutical Industries Ltd.

- CSL Behring GmbH

- Celltrion Healthcare Co., Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, hésitantes et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2025, la société BioNTech a finalisé l’acquisition de Biotheus pour renforcer son portefeuille en oncologie et sécuriser les droits mondiaux complets sur le BNT327, tout en ajoutant la plateforme d’anticorps de Biotheus, la capacité ADC bispécifique, et une installation avancée de fabrication de produits biologiques à son réseau.

- En juin 2025, BioNTech et Bristol Myers Squibb ont annoncé un partenariat stratégique mondial pour co-développer et co-commercialiser le BNT327, un anticorps bispécifique expérimental pour plusieurs types de tumeurs solides, les deux entreprises faisant conjointement avancer le candidat en monothérapie et en combinaison.

- En février 2026, Novo Nordisk a conclu un accord de partenariat historique avec Vivtex Corporation pour développer des médicaments biologiques oraux de nouvelle génération pour l’obésité, le diabète et les comorbidités associées. Selon les termes de l’accord, Vivtex accordera une licence à Novo Nordisk pour certaines technologies de délivrance de médicaments oraux, la collaboration pouvant être évaluée jusqu’à 2,1 milliards de dollars en paiements initiaux, financement de la recherche, et paiements d’étapes, ainsi que des redevances échelonnées sur les ventes futures de produits.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 71522.2 millions |

| Prévision de revenus en 2032 |

USD 123933.49 millions |

| Taux de croissance (CAGR) |

8.17% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Type de Produit; Par Indication de Maladie / Application; Par Canal de Distribution |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Novo Nordisk A/S; Eli Lilly and Company; Amgen Inc.; Merck & Co., Inc.; F. Hoffmann-La Roche AG; Sanofi SA; Biogen Inc.; Teva Pharmaceutical Industries Ltd.; CSL Behring GmbH; Celltrion Healthcare Co., Ltd. |

| Nombre de Pages |

330 |

Segmentation

Par Type de Produit

- Anticorps Monoclonaux

- Insuline

- Erythropoïétine

- G-CSF

- Autres

Par Indication de Maladie / Application

- Cancer

- Diabète

- Troubles Génétiques

- Maladies Neurologiques

- Autres

Par Canal de Distribution

- Pharmacie Hospitalière

- Pharmacie de Détail

- Pharmacie en Ligne

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique