Aperçu du marché des biosimilaires :

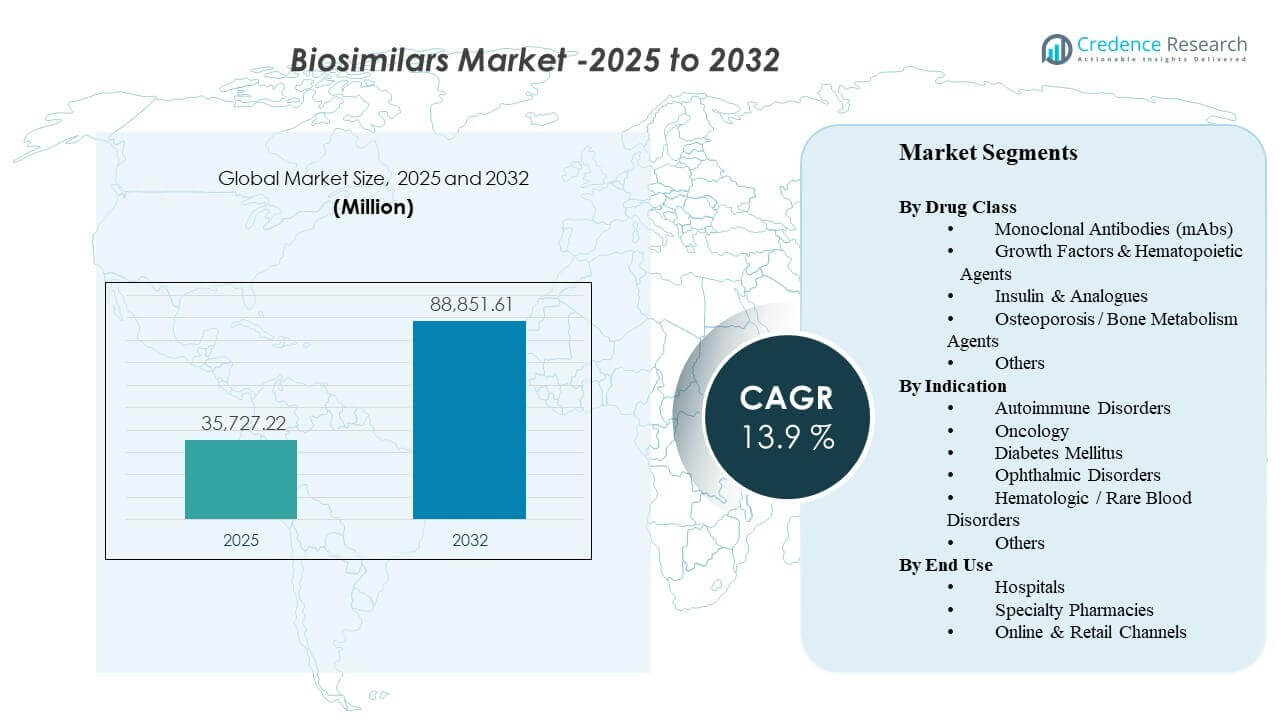

La taille du marché mondial des biosimilaires était estimée à 35 727,22 millions USD en 2025 et devrait atteindre 88 851,61 millions USD d’ici 2032, avec un TCAC de 13,9 % de 2025 à 2032. L’expansion du marché est principalement motivée par l’adoption croissante par les payeurs et les prestataires d’alternatives biologiques à moindre coût, alors que les biologiques d’origine à forte valeur ajoutée font face à l’expiration des brevets et à une concurrence accrue sur les prix. Les cadres réglementaires qui soutiennent les approbations basées sur la comparabilité, ainsi que la confiance croissante des médecins dans le changement pour les molécules matures, renforcent l’utilisation dans l’immunologie, l’oncologie, l’endocrinologie et l’ophtalmologie. Parallèlement, l’élargissement des appels d’offres, la gestion des formulaires et les capacités de distribution spécialisée améliorent l’accès dans le monde réel, en particulier sur les marchés où les politiques d’approvisionnement et de remboursement des hôpitaux encouragent activement l’adoption des biosimilaires.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Biosimilaires 2025 |

35 727,22 millions USD |

| Marché des Biosimilaires, TCAC |

13,9% |

| Taille du Marché des Biosimilaires 2032 |

88 851,61 millions USD |

Tendances et Perspectives Clés du Marché

- L’Amérique du Nord représentait 41,3 % des revenus de 2025, soutenue par des stratégies de préférence de formulaire en expansion et une intensité de contractualisation.

- L’Europe représentait 28,9 % des revenus de 2025, reflétant une adoption mature basée sur les appels d’offres et des voies de changement structurées.

- L’Asie-Pacifique a capturé 21,4 % des revenus de 2025, aidée par un accès croissant aux biologiques et une profondeur croissante de la fabrication locale.

- Les anticorps monoclonaux (mAbs) représentaient la plus grande part de la classe de médicaments avec 42,8 % en 2025 en raison des molécules à haute valeur ajoutée en immunologie et oncologie.

- Les hôpitaux ont dominé l’utilisation finale avec une part de 49,2 % en 2025, reflétant une utilisation axée sur l’infusion et un approvisionnement centralisé.

Analyse des Segments

L’adoption des biosimilaires est de plus en plus façonnée par les voies d’accès pilotées par les payeurs, la confiance des prestataires dans le changement et le coût total de la thérapie dans les soins chroniques et spécialisés. L’intensité concurrentielle est la plus élevée là où plusieurs biosimilaires se réfèrent au même originator et où les modèles d’approvisionnement permettent des changements rapides de parts grâce à la liste préférée et aux attributions d’appels d’offres. La différenciation des produits concerne moins la performance clinique et davantage la fiabilité de l’approvisionnement, les conditions contractuelles, la convivialité des dispositifs pour les auto-injectables et les services de soutien aux patients.

Dans l’ensemble des applications, la demande reste concentrée sur les conditions chroniques et à forte charge où les produits biologiques représentent des dépenses thérapeutiques soutenues et de longues durées de traitement. La confiance des prestataires s’améliore à mesure que l’expérience post-commercialisation grandit, notamment dans les domaines de l’immunologie et de l’oncologie où les protocoles de traitement et la surveillance sont standardisés. La distribution évolue également, avec des services de pharmacie spécialisée et des commandes numériques améliorant l’adhésion, la navigation en matière de remboursement et le soutien à l’administration à domicile pour certaines molécules.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Classe de Médicaments

Les Anticorps Monoclonaux (mAbs) représentaient la plus grande part de 42,8% en 2025. Ce leadership reflète la concentration de l’activité des biosimilaires autour des anticorps immunologiques et oncologiques à fort revenu et l’incitation économique forte à passer des originaux une fois que plusieurs alternatives sont disponibles. Les contrats avec les payeurs et la préférence des formulaires peuvent rapidement orienter le volume vers des mAbs à prix compétitifs, surtout lorsqu’ils sont soutenus par un approvisionnement constant et des programmes de soutien aux patients robustes. La familiarité clinique croissante avec le changement dans les molécules établies soutient encore l’adoption des mAbs dans les milieux hospitaliers et ambulatoires.

Par Aperçus d’Indication

Les Troubles Auto-Immuns représentaient la plus grande part de 36,7% en 2025. La forte prévalence, la durée de traitement chronique et les dépenses biologiques significatives font des soins auto-immuns le segment le plus commercialement attractif pour la conversion des biosimilaires. Les algorithmes de traitement sont bien définis et le changement est souvent facilité par les politiques des payeurs, les produits préférés et l’expérience des médecins avec de multiples alternatives thérapeutiques. À mesure que davantage de formulations interchangeables et à haute concentration entrent sur le marché, le changement devient opérationnellement plus facile, renforçant la rétention de part dans les indications auto-immunes.

Par Aperçus d’Utilisation Finale

Les Hôpitaux représentaient la plus grande part de 49,2% en 2025. La domination des hôpitaux est soutenue par l’administration par perfusion, la gouvernance centralisée de la pharmacie et des thérapeutiques, et les modèles d’approvisionnement qui favorisent une adoption rapide une fois qu’un biosimilaire devient préféré. Les protocoles standardisés et les cycles d’achat prévisibles améliorent l’exécution du changement, en particulier pour l’oncologie et l’utilisation des produits biologiques en milieu hospitalier. Les hôpitaux bénéficient également d’un effet de levier contractuel lié à l’échelle, leur permettant de réaliser des économies significatives tout en maintenant un accès patient cohérent.

Moteurs du Marché des Biosimilaires

Expiration des Brevets et Pression sur la Réduction des Coûts dans les Biologiques

Les biosimilaires gagnent du terrain à mesure que les grandes thérapies biologiques perdent leur exclusivité et que les systèmes de santé privilégient l’accessibilité financière. Les payeurs utilisent de plus en plus des formulaires préférés, des étapes de traitement et des contrats pour orienter le volume vers des options moins coûteuses. Les prestataires répondent à des signaux de couverture plus clairs lorsque les résultats cliniques restent comparables selon les normes établies. Cette dynamique est la plus forte dans les classes thérapeutiques à forte dépense où même des réductions de prix modestes ont un impact budgétaire significatif. À mesure que davantage de biologiques de référence perdent leur protection par brevet, le pipeline de biosimilaires adressable s’élargit et intensifie la concurrence dans plusieurs domaines thérapeutiques.

- Par exemple, Boehringer Ingelheim a rendu son biosimilaire interchangeable adalimumab disponible aux États-Unis via deux options de tarification : CYLTEZO de marque avec une remise de 5 % par rapport au coût d’acquisition en gros de Humira et adalimumab-adbm non marqué avec une remise de 81 %, offrant aux payeurs un mécanisme concret pour orienter le volume vers une version à moindre coût après la perte d’exclusivité.

Confiance Clinique Croissante et Infrastructure de Changement

L’expérience accumulée dans le monde réel et les voies cliniques standardisées renforcent la confiance dans l’utilisation des biosimilaires et le changement. Le confort des prestataires croît le plus rapidement avec les molécules matures ayant des preuves post-commercialisation étendues et des schémas de prescription stables. Les systèmes de santé développent également des manuels opérationnels pour les transitions, y compris la communication avec les patients, la documentation et les protocoles de suivi. À mesure que le changement devient routinier, les barrières à l’adoption diminuent tant dans les soins hospitaliers qu’ambulatoires. Les initiatives éducatives et des directives plus claires sur l’interchangeabilité et la substitution réduisent encore l’hésitation parmi les prescripteurs et les patients.

Achats, Appels d’Offres et Leviers de Formulaire Accélérant les Changements de Part

Les achats institutionnels et les contrats basés sur les appels d’offres peuvent rapidement remodeler les parts de marché une fois que les biosimilaires sont compétitivement tarifés. Les hôpitaux et les réseaux de prestation intégrés consolident souvent le volume par le biais d’accords avec des fournisseurs préférés pour maximiser les économies. Ces mécanismes réduisent la fragmentation des décisions d’achat et améliorent la prévisibilité pour la planification des stocks. Au fil du temps, les cycles d’appels d’offres répétés intensifient la concurrence et encouragent l’entrée de nouveaux acteurs. Gagner un seul grand appel d’offres ou une position de formulaire préférée peut rapidement déplacer le volume, rendant le succès commercial très sensible à la stratégie d’accès et à l’exécution des contrats.

- Par exemple, Celltrion a rapporté que sa formulation liquide Remsima IV a remporté des appels d’offres nationaux en Norvège et au Danemark, et que l’attribution en Norvège à elle seule devrait sécuriser environ 35 % du marché norvégien de l’infliximab IV jusqu’en janvier 2028, montrant comment un seul grand appel d’offres peut rapidement déplacer le volume. Ces mécanismes réduisent la fragmentation des décisions d’achat et améliorent la prévisibilité pour la planification des stocks.

Expansion de la Capacité de Fabrication et des Empreintes Commerciales Mondiales

La fabrication de produits biologiques à grande échelle et la commercialisation géographique plus large soutiennent une disponibilité plus rapide des biosimilaires à travers les régions. Les entreprises investissent dans la capacité, l’optimisation des processus et les systèmes de qualité pour assurer un approvisionnement constant à moindre coût. Les partenariats mondiaux et les modèles de licence aident également à accélérer l’entrée sur les marchés réglementés. À mesure que les portefeuilles s’approfondissent, les fabricants peuvent concurrencer plus efficacement sur plusieurs molécules et domaines thérapeutiques. La résilience de l’approvisionnement et la fabrication multi-sites deviennent des différenciateurs de plus en plus importants à mesure que les acheteurs privilégient la continuité et minimisent le risque de perturbation.

Défis du Marché des Biosimilaires

L’érosion des prix peut être forte dans les molécules très contestées, comprimant les marges et augmentant l’importance de l’échelle, de la fiabilité de l’approvisionnement et des capacités de contractualisation. Les structures de contrat complexes, y compris les remises et les accords groupés, peuvent réduire la transparence des prix nets et ralentir le changement dans certains marchés. Les litiges juridiques et les contentieux en matière de brevets peuvent retarder les lancements, créant une incertitude pour la planification des pipelines et le calendrier de commercialisation. De plus, les parties prenantes peuvent rencontrer des frictions opérationnelles lors des transitions, y compris la gestion des stocks, la communication avec les patients et les exigences d’autorisation des payeurs.

- Par exemple, l’AMJEVITA d’Amgen, le premier biosimilaire d’Humira approuvé par la FDA, a été approuvé en 2016 mais lancé aux États-Unis seulement le 31 janvier 2023 selon le calendrier de règlement des brevets ; au moment du lancement, il avait accumulé quatre ans d’utilisation réelle chez plus de 300 000 patients dans plus de 60 pays, montrant comment le calendrier des litiges et l’échelle commerciale peuvent influencer de manière significative l’exécution du déploiement.

La fragmentation du marché entre les pays et les systèmes de santé crée une adoption inégale et complique la stratégie mondiale. Les différences dans les voies d’interchangeabilité, les règles de substitution, les mécanismes d’appel d’offres et les politiques de remboursement produisent des courbes d’adoption variables selon les régions. L’hésitation des prestataires peut persister dans des indications sensibles ou là où les préoccupations de continuité des patients sont élevées. Les perturbations de l’approvisionnement ou la redondance limitée de la fabrication peuvent également nuire à la confiance et créer des inversions de changement si la disponibilité devient incohérente.

Tendances et opportunités du marché des biosimilaires

L’interchangeabilité, les formulations à haute concentration et l’innovation des dispositifs deviennent de plus en plus influentes dans la détermination des résultats concurrentiels, en particulier dans les produits auto-injectables. Les entreprises qui combinent des prix compétitifs avec une administration simplifiée et un soutien solide aux patients peuvent améliorer la persistance et l’acceptation des formulaires. L’expansion dans de nouveaux domaines thérapeutiques, y compris les segments spécialisés complexes, crée un espace supplémentaire au-delà de la base d’adoption initialement axée sur l’oncologie et l’immunologie. Les services numériques qui simplifient le remboursement et l’engagement des patients renforcent également les propositions de valeur au-delà du prix.

- Par exemple, Organon et Samsung Bioepis ont positionné HADLIMA comme un biosimilaire d’adalimumab auto-injectable dans des présentations de 40 mg/0,4 mL et 40 mg/0,8 mL, et son autoinjecteur PushTouch utilise une aiguille de calibre 29, un capuchon d’aiguille sans latex et un design sans bouton qui a reçu la certification Ease of Use de l’Arthritis Foundation ; le produit est également soutenu par le programme HADLIMA For You, incluant un soutien pour les co-paiements.

Les programmes d’accès aux marchés émergents et les stratégies de fabrication localisées élargissent les opportunités en Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient. À mesure que l’utilisation des produits biologiques augmente, les biosimilaires peuvent devenir un mécanisme principal pour améliorer l’accessibilité financière et élargir la couverture. Les systèmes hospitaliers et les payeurs gouvernementaux utilisent de plus en plus des achats structurés pour générer des économies prévisibles. Les stratégies de portefeuille qui regroupent plusieurs biosimilaires peuvent également renforcer le pouvoir de négociation et aider à accélérer l’adoption multi-molécules.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 41,3% des revenus de 2025, soutenue par des dépenses élevées en produits biologiques et des mécanismes de payeurs en expansion pour encourager l’utilisation des biosimilaires. La préférence pour les formulaires, les contrats et les capacités de distribution spécialisée améliorent l’accès et accélèrent le changement pour certaines molécules de grande valeur. L’adoption est la plus forte là où plusieurs concurrents existent et où les politiques de couverture sont claires et appliquées de manière cohérente. La confiance des prestataires continue de s’améliorer à mesure que le changement devient opérationnellement routinier dans les grands systèmes de santé. Les dynamiques concurrentielles restent intenses, avec la tarification et la fiabilité de l’approvisionnement façonnant la capture de parts.

Europe

L’Europe représentait 28,9% des revenus de 2025, reflétant des voies d’appel d’offres établies et une adoption structurée dans plusieurs pays. Les politiques d’approvisionnement hospitalier et de changement de fournisseur dictées par les payeurs peuvent entraîner un mouvement rapide des volumes une fois qu’un biosimilaire obtient le statut préféré. La pression concurrentielle est maintenue grâce à des cycles d’appel d’offres récurrents qui encouragent la concurrence par les prix et l’étendue du portefeuille. L’adoption tend à être plus standardisée dans les institutions où des directives nationales ou régionales soutiennent le changement. L’exécution opérationnelle reste un différenciateur clé, en particulier autour de la continuité de l’approvisionnement et de l’engagement des parties prenantes.

Asie-Pacifique

L’Asie-Pacifique a capturé 21,4% des revenus de 2025, soutenue par l’accès croissant aux produits biologiques et la capacité croissante de développement et de fabrication. L’adoption s’accélère à mesure que les systèmes de santé équilibrent l’accessibilité financière avec des objectifs d’accès plus large aux traitements. Les producteurs locaux et régionaux concurrencent de plus en plus les portefeuilles multinationaux, élargissant le choix et améliorant les options d’approvisionnement. L’adoption varie selon les pays en fonction des structures de remboursement, des modèles d’approvisionnement et de la familiarité des prescripteurs. Au cours de la période de prévision, la région est positionnée pour gagner des parts de marché à mesure que la profondeur de la couverture et l’infrastructure de changement s’améliorent.

Amérique latine

L’Amérique latine représentait 4,8% des revenus de 2025, avec une croissance façonnée par les besoins d’accessibilité financière et l’expansion progressive de la couverture des produits biologiques. L’adoption est inégale entre les pays en raison des différences dans le remboursement, la capacité d’approvisionnement et les voies réglementaires. Les appels d’offres publics peuvent soutenir la pénétration des biosimilaires là où l’achat centralisé est utilisé efficacement. Le développement du marché dépend également du renforcement de l’infrastructure de distribution et de la sensibilisation des cliniciens. À mesure que l’accès s’étend, l’entrée concurrentielle devrait augmenter pour les molécules majeures.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 3,6% des revenus de 2025, reflétant un accès plus limité aux produits biologiques dans de nombreux marchés mais une importance croissante accordée aux soins spécialisés rentables. L’adoption est la plus forte là où l’approvisionnement est centralisé et où les politiques des payeurs soutiennent activement les biosimilaires pour l’optimisation budgétaire. La cohérence de l’approvisionnement et la clarté réglementaire restent importantes pour instaurer une confiance durable. Les partenariats locaux et les initiatives de fabrication régionale peuvent améliorer la disponibilité et réduire les coûts au fil du temps. Le potentiel de croissance est concentré dans les marchés avec une couverture d’assurance en expansion et une capacité hospitalière accrue.

Paysage concurrentiel

La concurrence sur le marché des biosimilaires est définie par l’étendue du portefeuille, la rapidité de mise sur le marché, la fiabilité de l’approvisionnement et la capacité à obtenir un accès privilégié grâce à la contractualisation et à la participation aux appels d’offres. Les fabricants se différencient de plus en plus par la conception des dispositifs, les formulations à haute concentration et les services de soutien aux patients qui améliorent la persistance et réduisent la charge administrative. Le succès commercial est façonné par l’engagement des payeurs, la portée de la distribution dans les canaux spécialisés et la capacité à augmenter la production sans perturbations. Les entreprises utilisent également des partenariats stratégiques et des modèles de licence pour accélérer l’entrée sur les marchés réglementés et élargir leur empreinte géographique.

Pfizer Inc. se concentre sur l’exploitation de son infrastructure commerciale mondiale et de ses capacités scientifiques pour participer aux catégories de biosimilaires où la demande des payeurs pour l’accessibilité financière est la plus forte. L’approche de l’entreprise met l’accent sur l’accès à une fabrication évolutive, des décisions de portefeuille disciplinées et l’exécution des canaux dans les environnements institutionnels et spécialisés. La force de commercialisation de Pfizer soutient la profondeur des contrats, ce qui est crucial pour les molécules avec de multiples concurrents. La gestion du portefeuille et la planification du cycle de vie restent importantes à mesure que la concurrence sur les prix s’intensifie et que le changement devient plus standardisé.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- Dans une mise à jour de janvier 2026, Biocon Biologics a annoncé qu’elle introduira trois nouveaux biosimilaires oncologiques proposés pour le trastuzumab/hyaluronidase, le nivolumab et le pembrolizumab lors de la conférence J.P. Morgan Healthcare 2026, élargissant ainsi son portefeuille de biosimilaires en oncologie.

- Dans une annonce de décembre 2025, Sandoz a déclaré avoir finalisé l’acquisition stratégique de Just-Evotec Biologics EU SAS après avoir signé l’accord le 4 novembre 2025, une démarche visant à renforcer ses capacités internes de développement et de fabrication de biosimilaires.

- Dans une mise à jour de partenariat d’avril 2025, Chime Biologics et Polpharma Biologics ont annoncé un accord de coopération stratégique pour soutenir le développement complet et la fabrication commerciale d’un produit biosimilaire pour les marchés mondiaux, y compris la production pour une soumission BLA à la FDA américaine et des lancements en Europe et dans d’autres régions.

- Dans une annonce de partenariat de janvier 2025, Teva Pharmaceutical Industries et Samsung Bioepis ont conclu un accord de licence, de développement et de commercialisation pour EPYSQLI (eculizumab-aagh), le biosimilaire de Soliris de Samsung Bioepis, aux États-Unis, Samsung Bioepis étant responsable du développement, de la fabrication et de l’approvisionnement, et Teva de la commercialisation.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

35 727,22 millions USD |

| Prévision des revenus en 2032 |

88 851,61 millions USD |

| Taux de croissance (CAGR) |

13,9% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspectives de Classe de Médicaments : Anticorps Monoclonaux (mAbs), Facteurs de Croissance & Agents Hématopoïétiques, Insuline & Analogues, Agents de l’Ostéoporose / Métabolisme Osseux, Autres; Par Perspectives d’Indication : Troubles Auto-Immuns, Oncologie, Diabète Sucré, Troubles Ophtalmiques, Troubles Hématologiques / Sanguins Rares, Autres; Par Perspectives d’Utilisation Finale : Hôpitaux, Pharmacies Spécialisées, Canaux en Ligne & de Détail |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. entreprises |

| Nombre de Pages |

338 |

Segmentation

Par Classe de Médicaments

- Anticorps Monoclonaux (mAbs)

- Facteurs de Croissance & Agents Hématopoïétiques

- Insuline & Analogues

- Agents de l’Ostéoporose / Métabolisme Osseux

- Autres

Par Indication

- Troubles auto-immuns

- Oncologie

- Diabète sucré

- Troubles ophtalmiques

- Troubles hématologiques / Maladies sanguines rares

- Autres

Par utilisation finale

- Hôpitaux

- Pharmacies spécialisées

- Canaux en ligne et de détail

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique