Aperçu du marché :

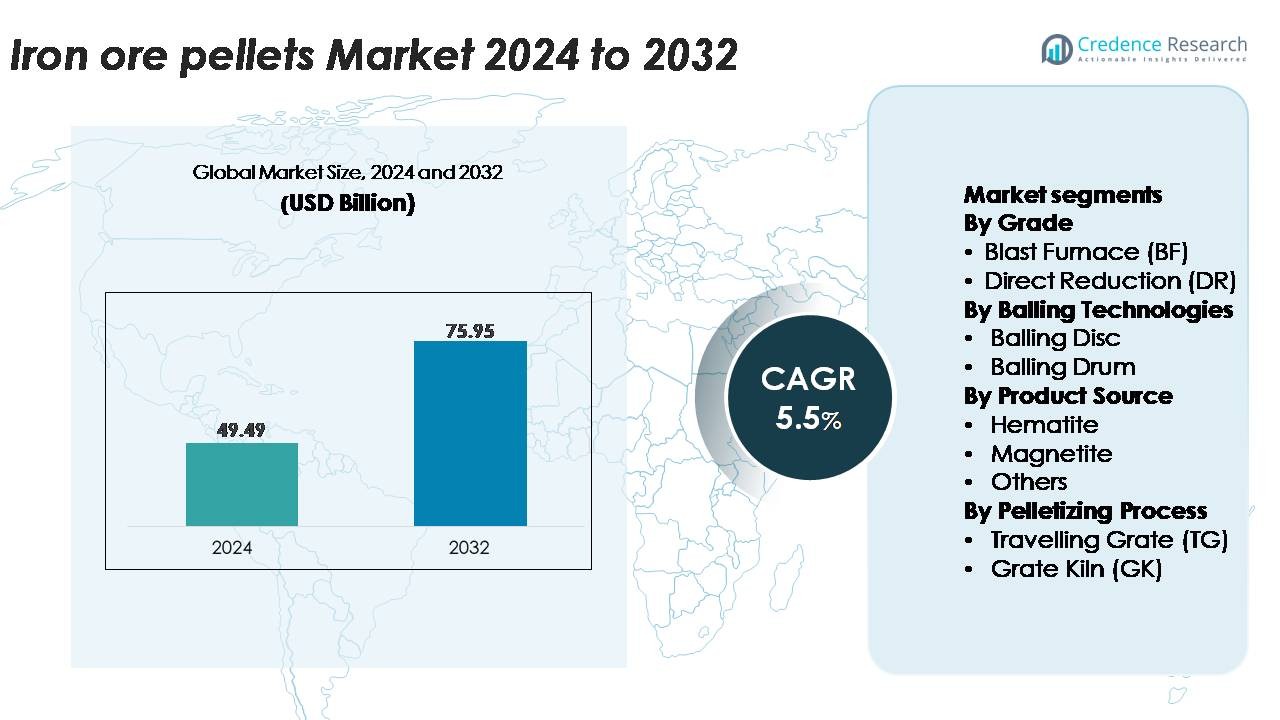

Le marché mondial des boulettes de minerai de fer était évalué à 49,49 milliards USD en 2024 et devrait atteindre 75,95 milliards USD d’ici 2032, reflétant un TCAC de 5,5 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Boulettes de Minerai de Fer 2024 |

49,49 milliards USD |

| Marché des Boulettes de Minerai de Fer, TCAC |

5,5% |

| Taille du Marché des Boulettes de Minerai de Fer 2032 |

75,95 milliards USD |

Le marché des boulettes de minerai de fer est façonné par un groupe solide de producteurs mondiaux qui tirent parti d’actifs miniers étendus, de technologies de valorisation avancées et de partenariats à long terme avec les principaux sidérurgistes. Des acteurs de premier plan tels que METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW et BHP Billiton se concentrent sur la production de boulettes de haute qualité pour les applications BF et DR. Ces entreprises continuent d’étendre leur capacité de boulettage, d’investir dans le traitement de la magnétite et d’adopter des systèmes de frittage économes en énergie pour répondre à la demande mondiale croissante en acier. À l’échelle régionale, l’Asie-Pacifique domine le marché avec environ 45 % de part, grâce à sa production sidérurgique à grande échelle, à l’expansion des installations de boulettage et à l’intégration solide des boulettes dans les opérations de hauts fourneaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des boulettes de minerai de fer était évalué à 49,49 milliards USD en 2024 et devrait atteindre 75,95 milliards USD d’ici 2032, s’étendant à un TCAC de 5,5 % sur la période de prévision.

- La croissance régulière de la production d’acier, le passage aux voies DR–EAF et l’adoption accrue d’aliments pour boulettes de haute qualité stimulent l’expansion du marché, les boulettes BF détenant plus de 60 % de part en raison de leur utilisation généralisée dans les usines sidérurgiques intégrées.

- Les tendances clés incluent la demande croissante de boulettes de qualité DR, l’augmentation de la valorisation de la magnétite et les mises à niveau technologiques dans les systèmes de grilles mobiles et de grilles-fourneaux soutenant une production constante de boulettes à haute résistance.

- La concurrence s’intensifie alors que METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton et FERREXPO augmentent leur capacité de boulettage et se concentrent sur une production économe en énergie et à faibles émissions face à des défis tels que la fluctuation de la qualité du minerai et les coûts opérationnels élevés.

- À l’échelle régionale, l’Asie-Pacifique est en tête avec 45 % de part, suivie de l’Europe avec 22 % et de l’Amérique du Nord avec 18 %, grâce à des écosystèmes sidérurgiques solides et à l’expansion des infrastructures de boulettage dans ces régions.

Analyse de la segmentation du marché :

Par Qualité

Les boulettes de haut fourneau (BF) représentent le segment de qualité dominant, représentant plus de 60 % de la part de marché, grâce à leur utilisation généralisée dans les usines sidérurgiques intégrées et à leur compatibilité avec la production de métal chaud à grande échelle. Les boulettes BF offrent une haute résistance à l’écrasement à froid, une distribution de taille constante et une perméabilité supérieure, permettant des opérations efficaces de haut fourneau. L’expansion rapide des installations de fabrication de produits longs et plats renforce encore la demande de BF. Les boulettes de réduction directe (DR) continuent de croître régulièrement, soutenues par l’adoption croissante des usines DRI à base de gaz et le passage croissant vers des voies de fabrication de l’acier à faibles émissions.

- Par exemple, LKAB produit des boulettes de qualité BF dans son installation de Kiruna en utilisant des lignes de grillage à grille et/ou à grille droite, contribuant à la capacité de production annuelle totale de l’entreprise d’environ 22 à 25 millions de tonnes, ce qui garantit une durabilité mécanique et une réductibilité optimales.

Par Technologies de Bouletage

La technologie des disques de bouletage détient la plus grande part, contribuant à environ 55 à 60 % de la capacité de bouletage, grâce à sa capacité à produire des boulettes vertes uniformes avec une humidité contrôlée et une sphéricité améliorée. Les producteurs d’acier privilégient les systèmes basés sur des disques pour leur flexibilité à gérer la finesse variable du minerai et leurs coûts d’exploitation réduits. Les systèmes de tambour de bouletage, bien qu’adaptés aux opérations à haut débit, sont relativement moins adoptés en raison d’une demande plus élevée en liant et d’une uniformité réduite des boulettes. La croissance des installations de disques de bouletage est en outre soutenue par les efforts de modernisation des usines asiatiques et moyen-orientales cherchant des lignes de bouletage efficaces et optimisées en énergie.

· Par exemple, les grands disques de bouletage industriels de Metso Outotec, utilisés par les principaux producteurs de minerai de fer tels que Vale et LKAB, fonctionnent généralement à des diamètres allant jusqu’à 7,5 mètres et des vitesses de rotation atteignant environ 10 tours par minute, permettant une formation de boulettes de haute précision à des capacités pouvant dépasser 150 tonnes par heure.

Par Source de Produit

Les boulettes à base d’hématite dominent le marché avec plus de 65 % de part, soutenues par leur disponibilité abondante, leur teneur élevée en fer et leur adéquation pour les processus BF et DR. Les principales régions productrices, notamment l’Inde, l’Australie et le Brésil, dépendent fortement des minerais d’hématite pour l’alimentation en boulettes, assurant des chaînes d’approvisionnement stables. Les boulettes de magnétite restent un segment secondaire important, gagnant en traction grâce à leurs propriétés de durcissement à la chaleur supérieures et à leur besoin énergétique réduit lors de l’induration. La catégorie “Autres”, y compris la limonite et la taconite, maintient une utilisation de niche dans les régions avec des compositions de minerai spécifiques ou une infrastructure de valorisation plus ancienne.

Moteurs de Croissance Clés :

Augmentation de la Production Mondiale d’Acier et Expansion de la Capacité

L’augmentation de la capacité de fabrication d’acier reste le moteur le plus fort pour le marché des boulettes de minerai de fer, car les usines intégrées et basées sur le DRI privilégient de plus en plus l’alimentation en boulettes de haute qualité pour améliorer l’efficacité des fours. Les producteurs d’acier en Asie, au Moyen-Orient et en Amérique latine continuent d’augmenter la production d’acier brut, accélérant la consommation de boulettes dans les voies de haut fourneau et de réduction directe. Les boulettes offrent une résistance physique supérieure, une taille uniforme et une teneur élevée en Fe, permettant des taux de coke réduits, des émissions réduites et une productivité améliorée. Les principaux producteurs d’acier améliorent également les ratios de substitution de frittage à boulette pour répondre à des normes environnementales plus strictes et soutenir des opérations métallurgiques à faible teneur en carbone. Alors que la demande pour l’acier plat, les produits longs et les qualités spéciales augmente dans les secteurs de l’automobile, de la construction et de la machinerie, les usines adoptent des technologies intensives en boulettes pour améliorer la cohérence et réduire les impuretés. Les investissements accrus dans les usines de bouletage près des centres miniers garantissent en outre un approvisionnement régulier, renforçant les boulettes comme matière première critique pour les écosystèmes modernes de fabrication d’acier.

- Par exemple, le complexe Tubarão de Vale abrite huit usines de bouletage, bien que toutes ne fonctionnent pas uniquement pour les boulettes aujourd’hui, certaines capacités ayant été converties en nouveaux produits. Le complexe produit des boulettes de haute qualité pour hauts fourneaux (BF) et réduction directe (DR) avec des spécifications typiques de produits incluant des teneurs en Fe atteignant environ 67,5 % et de faibles niveaux de silice inférieurs à 1,2 %.

Expansion de la réduction directe du fer (DRI) et de la fabrication d’acier à faible teneur en carbone

Le passage accéléré vers la fabrication d’acier à faibles émissions augmente considérablement la demande de boulettes de qualité DR, qui offrent une teneur en Fe plus élevée et des niveaux de gangue plus faibles essentiels pour les technologies de DRI à base de gaz. À mesure que les pays poursuivent la décarbonisation, les producteurs d’acier investissent de plus en plus dans les voies DRI–four électrique pour réduire la dépendance aux hauts fourneaux à base de charbon. Les projets de DRI prêts pour l’hydrogène et à base de gaz naturel en développement au Moyen-Orient, en Europe et en Inde nécessitent de grands volumes de boulettes de haute qualité, renforçant la consommation à long terme. Les boulettes de qualité DR soutiennent également la stabilité opérationnelle en assurant des taux de métallisation uniformes et une consommation d’énergie réduite. Les initiatives gouvernementales pour l’acier vert, les mécanismes de tarification du carbone et les collaborations technologiques accélèrent davantage la transition vers les procédés de réduction directe. Avec une capacité mondiale de DRI projetée pour s’étendre rapidement, les fabricants de boulettes modernisent les systèmes de valorisation et d’induration pour répondre à des spécifications de qualité strictes. Ce changement positionne les boulettes de qualité DR comme un catalyseur essentiel de la production d’acier durable et à faible teneur en carbone dans le monde entier.

- Par exemple, Emirates Steel Arkan exploite un module DRI Energiron de 0 million de tonnes par an capable d’atteindre des niveaux de métallisation supérieurs à 94 %, utilisant des boulettes à haute teneur en Fe provenant de producteurs certifiés de qualité DR tels que Bahrain Steel et Metalloinvest.

Progrès dans les technologies de bouletage et l’infrastructure de valorisation

Les avancées technologiques rapides dans les systèmes de valorisation, de granulation et d’induration stimulent la croissance du marché en permettant la production de boulettes de plus grande résistance et de moindre impureté, adaptées aux applications premium BF et DR. Les usines de bouletage modernes intègrent un contrôle automatisé de l’humidité, un broyage amélioré du minerai et une surveillance en temps réel de la taille des boulettes, améliorant l’uniformité de la production et la durabilité mécanique. Les systèmes de grille mobile et de grille-four améliorés offrent une meilleure efficacité énergétique, une consommation de carburant réduite et un meilleur contrôle de la température, garantissant une qualité de boulette constante. Les investissements dans la valorisation du minerai, tels que la séparation magnétique à haute intensité humide (WHIMS), les systèmes de flottation et le criblage avancé, soutiennent l’utilisation de minerais de moindre qualité, élargissant la disponibilité des matières premières. Les entreprises minières déploient de plus en plus la numérisation et l’automatisation des processus pour optimiser le débit et réduire les déchets, rendant la production de boulettes plus rentable. Ces améliorations technologiques renforcent la compétitivité et assurent un approvisionnement fiable en boulettes pour les sidérurgistes mondiaux à la recherche de matières premières stables et performantes.

Tendances Clés et Opportunités :

Adoption Croissante de Pellets Verts et de Procédés à Faibles Émissions

Une des tendances les plus significatives qui façonnent le marché est l’adoption croissante de pellets verts et de procédés de granulation écoénergétiques. Alors que les sidérurgistes s’engagent à réduire les émissions, les fabricants de pellets mettent en œuvre des alternatives de carburants à faible teneur en carbone, des systèmes de récupération de chaleur perdue et des technologies de combustion avancées. L’accent accru sur l’utilisation de la biomasse, de l’hydrogène et de l’électricité renouvelable dans les lignes d’induration crée de nouvelles opportunités tout au long de la chaîne de valeur. La transition vers une production d’acier neutre en carbone encourage également la recherche sur les pellets liés à froid, les bio-liants et les formulations à faible teneur en additifs qui réduisent l’intensité énergétique. Les réglementations environnementales en Europe et les cadres émergents de taxation du carbone accélèrent la transition vers une granulation écologique, incitant les producteurs à investir dans des technologies plus propres. Ces innovations positionnent les pellets verts comme une voie de croissance stratégique pour les applications BF et DR.

- Par exemple, la ligne pilote HYBRIT de LKAB en Suède a produit avec succès des pellets verts sans fossiles en utilisant un chauffage basé à 100% sur l’hydrogène, démontrant des réductions allant jusqu’à 90% des émissions de CO₂ liées à l’induration ; le four pilote fonctionne à des températures dépassant 1 250°C tout en maintenant une résistance des pellets comparable aux procédés conventionnels.

Utilisation Croissante des Minerais de Magnétite et de l’Alimentation en Pellets de Haute Qualité

Une autre tendance majeure est la préférence croissante de l’industrie pour l’alimentation en pellets à base de magnétite en raison de ses propriétés de durcissement thermique supérieures et de son besoin énergétique net inférieur lors de l’induration. Le concentré de magnétite permet la production de pellets plus résistants avec des performances métallurgiques plus stables, soutenant à la fois les voies DR et BF. Les entreprises minières étendent les projets de valorisation de la magnétite, notamment en Australie, au Brésil, en Suède et en Inde, pour répondre à la demande croissante des opérations sidérurgiques avancées. L’adoption croissante d’alimentation en pellets de haute qualité s’aligne également avec les efforts des producteurs d’acier pour réduire le volume de laitier, améliorer la perméabilité du four et augmenter l’efficacité globale. Alors que l’industrie sidérurgique mondiale recherche une productivité plus élevée avec des émissions réduites, les pellets à base de magnétite offrent une opportunité significative à long terme.

- Par exemple, le concentré de magnétite de LKAB provenant des mines de Kiruna et Malmberget contient des grades de Fe allant jusqu’à 70%, et son système de traitement intègre des broyeurs autogènes capables de traiter plus de 85 000 tonnes de minerai par jour, fournissant une alimentation de haute qualité pour les pellets BF et DR.

Défis Clés :

Volatilité de la Qualité du Minerai de Fer et Disponibilité Limitée de Matières Premières de Haute Qualité

Les fluctuations de la qualité du minerai de fer et la disponibilité décroissante des ressources en hématite et magnétite de haute qualité représentent un défi crucial pour les fabricants de pellets. De nombreuses régions minières sont confrontées à une augmentation des impuretés du minerai telles que la silice, l’alumine et le phosphore, nécessitant une valorisation plus intensive pour répondre aux normes de granulation. Cela augmente les coûts de production, la consommation d’énergie et met la pression sur les marges. Les contraintes d’approvisionnement en grades de minerai premium perturbent également la planification à long terme des matières premières pour les usines de pellets. La dépendance à des circuits de valorisation complexes, associée à la variabilité des gisements de minerai, peut entraver la qualité constante des pellets et limiter la capacité des producteurs à répondre aux spécifications strictes de qualité DR exigées par les nouvelles voies de production d’acier à faible teneur en carbone.

Intensité Élevée en Capital et Coûts Énergétiques dans les Opérations de Granulation

Les usines de bouletage nécessitent un investissement en capital important pour les équipements de valorisation, les broyeurs, les circuits de bouletage et les systèmes de frittage à haute température. Les coûts d’exploitation restent élevés en raison des processus énergivores, notamment dans les technologies de grille mobile et de four à grille. La hausse des prix du gaz naturel, de l’électricité et des combustibles pour fours augmente la pression sur les coûts, en particulier pour les boulettes de qualité DR nécessitant un contrôle thermique précis. Des exigences environnementales plus strictes ajoutent des dépenses supplémentaires pour les systèmes de réduction des émissions et les technologies de surveillance. Pour les nouveaux entrants, les barrières financières limitent l’expansion, tandis que les producteurs établis doivent continuellement investir dans la modernisation pour maintenir leur compétitivité. Ces pressions économiques et opérationnelles restent des contraintes clés pour la chaîne d’approvisionnement mondiale de boulettes.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord représente environ 18 % du marché mondial des boulettes de minerai de fer, soutenue par une forte production d’acier aux États-Unis et au Canada et par le passage progressif de la région vers les technologies basées sur l’EAF et le DRI. La présence de grandes réserves de magnétite et d’installations de bouletage au Minnesota et au Michigan renforce encore les capacités d’approvisionnement. L’augmentation des investissements dans les initiatives d’acier vert et la modernisation des aciéries intégrées accroît la demande de boulettes, en particulier pour les boulettes de qualité DR. Le développement des infrastructures, la fabrication automobile et l’activité de construction assurent une consommation en aval stable, tandis que les réglementations environnementales encouragent une utilisation accrue d’aliments pour boulettes de haute qualité et à faibles émissions.

Europe

L’Europe détient environ 22 % de part de marché, grâce à son écosystème sidérurgique avancé et à sa transition rapide vers les voies bas carbone DRI–EAF. Des pays comme la Suède, l’Allemagne et l’Autriche développent activement la demande de boulettes prêtes pour le DR dans le cadre de leurs feuilles de route pour l’acier vert. La région bénéficie de ressources abondantes en magnétite, notamment dans les pays nordiques, qui soutiennent la production de boulettes de haute qualité. Des normes d’émission strictes et des politiques de taxation du carbone accélèrent la substitution du frittage par des boulettes dans les aciéries intégrées. Les investissements croissants dans la sidérurgie à base d’hydrogène, menés par les grands sidérurgistes européens, renforcent encore les opportunités à long terme pour les boulettes de qualité DR premium dans la région.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec environ 45 % de part, menée par des capacités de production d’acier massives en Chine, en Inde, au Japon et en Corée du Sud. L’urbanisation rapide, l’expansion manufacturière et les mégaprojets d’infrastructure stimulent une consommation extensive de boulettes dans les installations BF et DR émergentes. L’Inde et la Chine continuent d’étendre les capacités de bouletage pour utiliser efficacement les ressources de minerai de fer de moindre qualité. La région bénéficie également d’opérations de valorisation rentables et de l’adoption croissante de l’optimisation de la charge à base de boulettes dans les hauts fourneaux. L’augmentation des investissements dans les technologies de bouletage écoénergétiques et la poussée vers une sidérurgie plus verte renforcent la position de l’APAC en tant que principal centre de demande pour les fournisseurs mondiaux de boulettes.

Amérique latine

L’Amérique latine représente environ 8 % du marché, soutenue par une production significative de boulettes au Brésil et au Mexique. Le Brésil, un leader dans l’exportation de boulettes de haute qualité, génère la majeure partie de la production de la région grâce à des opérations à grande échelle bénéficiant de riches réserves d’hématite et de magnétite. La croissance de la production d’acier au Mexique et la modernisation ciblée des installations de hauts fourneaux contribuent à l’augmentation de la consommation intérieure. Les stratégies axées sur l’exportation et les coûts de production compétitifs permettent aux producteurs régionaux de fournir les marchés européens, moyen-orientaux et asiatiques. Les investissements continus dans la valorisation, les infrastructures logistiques et la conformité environnementale renforcent le rôle de l’Amérique latine dans les chaînes d’approvisionnement mondiales de boulettes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 7 % de part de marché, avec une croissance rapide stimulée par l’expansion des pôles de fabrication d’acier basés sur le DRI aux Émirats arabes unis, en Arabie saoudite, à Oman et en Iran. L’accent mis par la région sur les technologies DRI à base de gaz naturel alimente une forte demande pour des boulettes DR de haute qualité. Les projets miniers et de valorisation émergents en Afrique, notamment en Afrique du Sud et en Mauritanie, renforcent le potentiel d’approvisionnement. Les programmes d’industrialisation soutenus par le gouvernement et les investissements dans de nouvelles installations de bouletage soutiennent le développement à long terme du marché. La proximité géographique stratégique avec l’Europe et l’Asie renforce encore le rôle du MEA en tant que producteur et exportateur régional de boulettes premium.

Segmentations du marché :

Par Qualité

- Haut Fourneau (HF)

- Réduction Directe (RD)

Par Technologies de Bouletage

- Disque de Bouletage

- Tambour de Bouletage

Par Source de Produit

- Hématite

- Magnétite

- Autres

Par Processus de Bouletage

- Grille Mobile (GM)

- Four à Grille (FG)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des boulettes de minerai de fer est caractérisé par un groupe concentré de leaders mondiaux de l’exploitation minière et du bouletage qui privilégient la production de boulettes de haute qualité, la modernisation technologique et les accords d’approvisionnement à long terme avec les producteurs d’acier. Les grandes entreprises, dont Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel et Ferrexpo, se concentrent sur l’expansion de la capacité de valorisation, l’amélioration de la qualité des boulettes et l’amélioration des technologies de cuisson écoénergétiques pour répondre à la demande croissante des voies HF et RD. Les acteurs investissent de plus en plus dans le traitement de la magnétite, la valorisation basée sur les WHIMS et l’optimisation numérique des processus pour renforcer l’efficacité opérationnelle et la cohérence des produits. Des initiatives stratégiques telles que l’expansion des capacités, les coentreprises avec les sidérurgistes et la diversification de l’approvisionnement vers l’Europe, le Moyen-Orient et l’Asie soutiennent le positionnement concurrentiel. De plus, les leaders de l’industrie s’alignent sur les tendances mondiales de décarbonisation en développant des boulettes de qualité RD et vertes adaptées à la fabrication d’acier à base d’hydrogène, assurant une pertinence à long terme alors que le secteur évolue vers des voies de production à faible émission de carbone.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- METALLOINVEST

- Compagnie minière IOC

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Développements récents :

- En juin 2024, Metalloinvest a signé un accord d’approvisionnement de 15 ans avec OMK pour livrer environ 53 millions de tonnes de boulettes de minerai de fer de qualité DR, renforçant ainsi son accent sur la production de boulettes de haute qualité pour les voies de réduction directe.

- En août 2023, Bahrain Steel a signé une lettre d’intention (LOI) avec Essar Group pour fournir 4 millions de tonnes par an de boulettes de qualité DR au projet Green Steel Arabia dont la production commencera vers 2027.

- En février 2024, IOC (via Rio Tinto) a reçu 18 millions de dollars canadiens du Fonds pour une économie à faibles émissions de carbone du gouvernement canadien pour décarboniser la production de boulettes et de concentrés, notamment en remplaçant le mazout lourd dans les opérations de boulettage.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la qualité, les technologies de boulettage, la source du produit, le processus de boulettage et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de boulettes de haute qualité BF et DR augmentera à mesure que les sidérurgistes développeront des voies de production à faibles émissions et à haute efficacité.

- La croissance de la capacité mondiale de DRI accélérera le besoin de boulettes de qualité DR premium avec une teneur en fer plus élevée et des niveaux de gangue plus bas.

- L’adoption de la sidérurgie à base d’hydrogène créera de nouvelles opportunités pour les boulettes vertes et les technologies de cuisson à faible émission de carbone.

- Les investissements dans l’enrichissement de la magnétite augmenteront à mesure que les producteurs rechercheront un approvisionnement en boulettes de haute qualité pour les processus sidérurgiques avancés.

- Les usines de boulettage intégreront davantage d’automatisation, de systèmes de contrôle pilotés par l’IA et de surveillance numérique pour améliorer la productivité et réduire les coûts.

- Les systèmes de grille mobile et de grille-four économes en énergie deviendront la norme à mesure que les fabricants viseront une consommation de carburant plus faible et une conformité plus stricte aux émissions.

- L’expansion de la capacité de boulettage en Asie-Pacifique et au Moyen-Orient renforcera les chaînes d’approvisionnement régionales.

- Les sociétés minières intensifieront l’exploration de minerais de qualité inférieure pour sécuriser la disponibilité à long terme des matières premières.

- Les flux commerciaux évolueront à mesure que les exportateurs de boulettes diversifieront au-delà des marchés asiatiques et européens traditionnels.

- Les exigences de durabilité pousseront les producteurs à adopter les énergies renouvelables, les liants biologiques et la récupération de la chaleur perdue dans les opérations de boulettage.