Aperçu du Marché

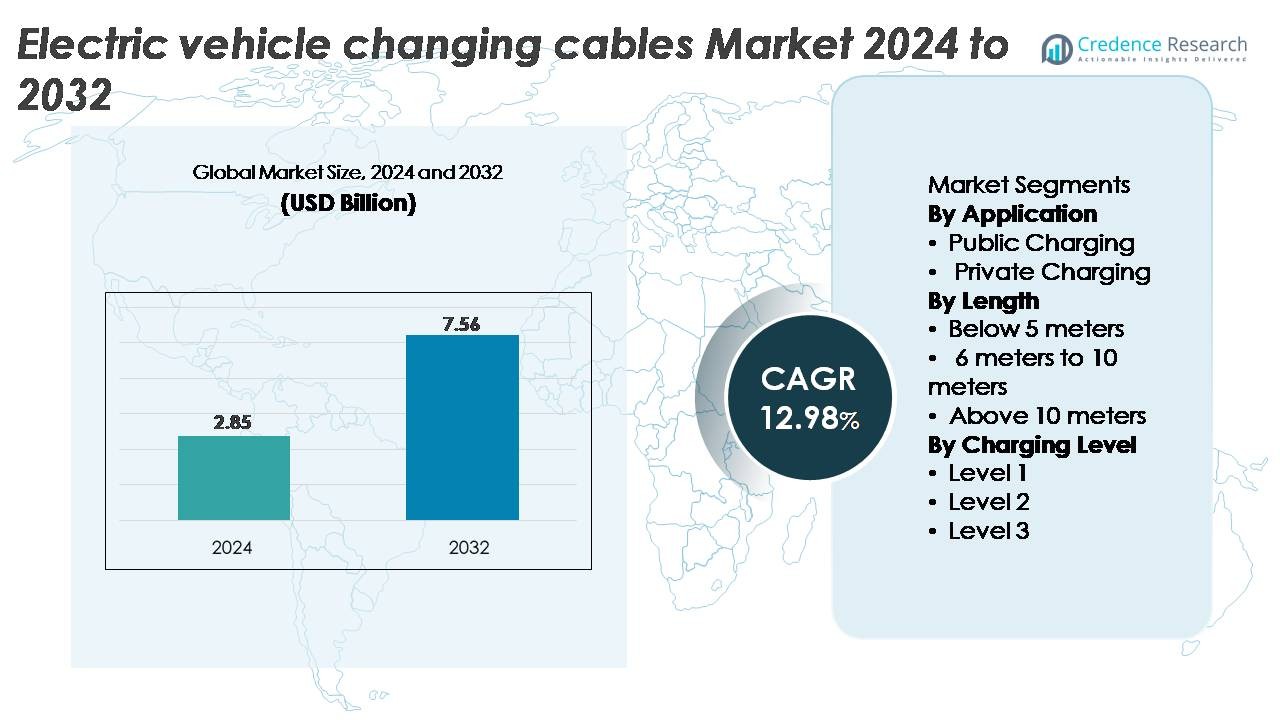

Le marché des câbles de recharge pour véhicules électriques (VE) était évalué à 2,85 milliards USD en 2024 et devrait atteindre 7,56 milliards USD d’ici 2032, affichant un TCAC solide de 12,98 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Câbles de Recharge pour VE 2024 |

2,85 milliards USD |

| Marché des Câbles de Recharge pour VE, TCAC |

12,98% |

| Taille du Marché des Câbles de Recharge pour VE 2032 |

7,56 milliards USD |

Le marché des câbles de recharge pour véhicules électriques est façonné par des acteurs établis tels que Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast et Phoenix Contact, chacun contribuant avec des technologies de conducteurs avancées, des systèmes d’isolation durables et des architectures de connecteurs conformes adaptées à la recharge AC et DC. Ces entreprises rivalisent en améliorant la stabilité thermique, la compatibilité avec la recharge rapide et la maniabilité ergonomique pour les environnements de recharge publics et résidentiels. L’Europe domine le marché avec une part de 36 %, soutenue par des réseaux de recharge denses, des mandats réglementaires forts et un déploiement rapide de corridors de recharge haute puissance. L’accent mis par cette région sur l’interopérabilité et les normes de sécurité permet une demande soutenue pour des câbles de recharge haut de gamme et haute performance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des câbles de recharge pour véhicules électriques était évalué à 2,85 milliards USD en 2024 et devrait atteindre 7,56 milliards USD d’ici 2032, reflétant un TCAC de 12,98 % pendant la période de prévision.

- La croissance du marché est stimulée par l’expansion rapide des réseaux de recharge rapide publics, l’adoption croissante des VE et l’augmentation de l’installation de chargeurs résidentiels de niveau 2, la recharge publique émergeant comme le segment d’application dominant.

- Les principales tendances incluent le déploiement croissant de technologies de câbles à haute puissance et refroidis par liquide, la standardisation croissante des types de connecteurs, et l’investissement accéléré dans les systèmes de recharge ultra-rapide et mégawatt.

- La concurrence s’intensifie parmi les principaux acteurs tels qu’Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast et Phoenix Contact, tous se concentrant sur des matériaux d’isolation avancés, la gestion thermique et la conformité aux normes de sécurité en évolution ; cependant, les coûts élevés des câbles haut de gamme et les contraintes de la chaîne d’approvisionnement constituent des freins majeurs.

- Régionalement, l’Europe est en tête avec 36 %, suivie de l’Amérique du Nord à 32 % et de l’Asie-Pacifique à 28 %, tandis que le segment de longueur de câble de 6 à 10 mètres maintient la plus grande part en raison de sa polyvalence dans les environnements de recharge publics et privés.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par application

La recharge publique domine le marché des câbles de recharge pour véhicules électriques, détenant la plus grande part grâce à l’expansion rapide des réseaux de recharge commerciaux et aux programmes d’infrastructure soutenus par le gouvernement. Les hubs de recharge rapide DC à haut débit, les points de recharge de destination et les installations de corridors autoroutiers stimulent la demande pour des câbles durables, à haute capacité, avec une gestion thermique améliorée et une conformité aux normes de sécurité. L’adoption croissante des VE dans les régions urbaines et l’électrification des flottes accélèrent les déploiements par les services publics, les municipalités et les opérateurs privés. La recharge privée croît régulièrement à mesure que les installations résidentielles augmentent, mais les réseaux publics restent le principal générateur de revenus en raison de la fréquence d’utilisation plus élevée et des besoins accrus en remplacement de câbles.

- Par exemple, le câble de recharge refroidi par liquide à haute puissance CHARX de Phoenix Contact prend en charge des courants continus de 800 A et des charges de pointe allant jusqu’à 1 000 A, maintenant les températures des conducteurs en dessous de 55°C même lors de sessions à haute charge prolongée, ce qui le rend idéal pour les environnements de recharge ultra-rapide publics.

Par longueur

Les câbles de la gamme de 6 à 10 mètres représentent la plus grande part de marché, en raison de leur adéquation aux stations publiques et aux unités résidentielles nécessitant une portée flexible sans chute de tension excessive. Cette longueur permet une manœuvrabilité efficace à travers les configurations de stationnement tout en respectant les normes réglementaires de sécurité et de performance de recharge. Les câbles de moins de 5 mètres restent populaires pour les installations domestiques compactes mais manquent de polyvalence pour les environnements commerciaux. Les câbles de plus de 10 mètres servent les dépôts de bus et les parcs de flottes mais rencontrent des contraintes d’adoption en raison de pertes résistives plus élevées et de leur encombrement. La domination du segment de 6 à 10 mètres reflète son équilibre optimal entre utilisabilité, efficacité et coût.

- Par exemple, Leoni AG produit des câbles de charge de type 2 conçus pour supporter une charge de courant continue de 32 A (ampères), facilitant une charge CA efficace à des capacités allant jusqu’à 7,4 kW (monophasé) ou 22 kW (triphasé).

Par Niveau de Charge

La charge de niveau 2 domine le marché avec la plus grande part, soutenue par une intégration généralisée dans les environnements de charge résidentiels, professionnels et commerciaux. Sa capacité à offrir une charge plus rapide que le niveau 1 tout en maintenant des coûts d’infrastructure inférieurs au niveau 3 en fait le choix préféré des utilisateurs de VE grand public. Les câbles de niveau 2 prennent en charge des intensités de courant plus élevées, des matériaux d’isolation robustes et une compatibilité avec une large gamme de véhicules, stimulant une demande soutenue. Les câbles de charge rapide DC de niveau 3 gagnent en popularité à mesure que les réseaux publics ultra-rapides se développent, mais ils impliquent des investissements plus élevés et des technologies de refroidissement spécialisées, maintenant le niveau 2 comme le segment dominant et le plus évolutif.

Principaux Facteurs de Croissance

Expansion des Infrastructures de Charge Rapide Publiques et Commerciales

Le développement rapide des réseaux de charge de VE publics et commerciaux reste un moteur principal de la demande pour des câbles de charge de VE avancés. Les gouvernements, les services publics et les opérateurs privés investissent massivement dans des corridors de charge haute puissance, des centres urbains, des dépôts de flotte et des centres de charge de destination. Cette expansion nécessite des câbles capables de supporter des tensions et des courants plus élevés, une isolation robuste et une stabilité thermique améliorée pour répondre aux schémas d’utilisation intensive. À mesure que les opérateurs de charge recherchent des temps de rotation plus rapides et une utilisation plus élevée des stations, l’adoption de câbles à haute capacité, en particulier ceux conçus pour la charge rapide de niveau 3, s’intensifie. L’électrification des flottes dans la logistique, les services de mobilité et le transport municipal accélère encore les cycles de remplacement des câbles et les mises à niveau de performance. Les réseaux de charge publics privilégient la fiabilité, l’interopérabilité et la conformité avec les normes mondiales en évolution, élargissant les opportunités pour les fabricants offrant des matériaux avancés, une ergonomie améliorée et des conceptions de connecteurs plus sûres.

· Par exemple, le câble refroidi par liquide RADOX® HPC500 de HUBER+SUHNER prend en charge une charge continue à 500 A et permet une livraison de puissance supérieure à 400 kW tout en maintenant les températures des conducteurs stables sous charge soutenue, le rendant adapté aux stations de charge rapide publiques.

Accélération de l’Adoption des VE et des Installations de Charge à Domicile

L’adoption croissante des véhicules électriques par les consommateurs augmente directement le besoin de solutions de charge à domicile efficaces, positionnant les installations résidentielles de niveau 2 comme un moteur de croissance fort pour le marché des câbles de charge de VE. Les propriétaires optent de plus en plus pour une charge nocturne plus rapide, ce qui entraîne une demande pour des câbles avec des intensités de courant plus élevées, une durabilité améliorée et une résistance accrue aux intempéries. Les environnements résidentiels nécessitent également des longueurs de câble flexibles, des conceptions de connecteurs compactes et des caractéristiques de sécurité telles que la protection contre la surchauffe et la surveillance de la mise à la terre. Les incitations des services publics, les crédits d’impôt et les rabais pour la charge à domicile encouragent davantage l’installation d’unités de charge dédiées, stimulant la demande de câbles. À mesure que les constructeurs automobiles intègrent des chargeurs à domicile avec les nouveaux achats de VE, le marché des câbles de remplacement se développe également régulièrement. La standardisation des interfaces de charge entre les marques de véhicules renforce la confiance des consommateurs et soutient l’adoption de masse, renforçant la charge résidentielle comme un contributeur fondamental à l’expansion du marché.

· Par exemple, le groupe BESEN propose des câbles de charge de VE résidentiels de type 2 conçus pour 32 A et 250 V, conformes aux normes IEC 62196-2 utilisées pour la charge CA à domicile. Les câbles sont dotés d’une isolation réticulée et d’une gaine renforcée conçues pour une utilisation quotidienne à long terme dans les environnements résidentiels.

Avancées dans la Recharge à Haute Puissance et la Gestion Thermique des Câbles

Les avancées technologiques dans les systèmes de recharge à haute puissance accélèrent considérablement la demande de câbles de recharge pour VE spécialisés, conçus pour une recharge plus rapide et une meilleure dissipation thermique. L’évolution des plateformes de recharge de 150 à 350 kW nécessite des câbles avec des conducteurs en cuivre de haute qualité, des composés d’isolation avancés et des architectures à faible résistance. Des innovations telles que les câbles de recharge refroidis par liquide permettent une transmission sûre de courants ultra-élevés sans accumulation excessive de chaleur, prolongeant la durée de vie opérationnelle et garantissant la sécurité des utilisateurs. Ces avancées sont cruciales pour soutenir les VE de nouvelle génération équipés de batteries plus grandes et d’architectures à haute tension. Alors que les constructeurs automobiles visent à réduire les temps de recharge et à assurer l’interopérabilité selon les normes mondiales, les fabricants développent des câbles avec une flexibilité accrue, une résistance à l’abrasion et des canaux de refroidissement compacts. Ces améliorations de performance stimulent l’adoption dans les réseaux de recharge rapide commerciaux et positionnent les câbles à haute puissance comme un élément clé de la croissance de l’écosystème de recharge rapide des VE.

Tendances Clés & Opportunités

Croissance des Technologies de Recharge Ultra-Rapide et de Niveau Mégawatt

La transition vers la recharge ultra-rapide et les systèmes à l’échelle du mégawatt présente des opportunités substantielles pour les fabricants de câbles de recharge avancés pour VE. Alors que les véhicules lourds, les flottes commerciales et les camions longue distance passent à des plateformes électriques, le besoin de câbles supportant un transfert de puissance extrêmement élevé devient critique. Les développements du Système de Recharge Mégawatt (MCS) poussent l’ingénierie des câbles vers des systèmes de refroidissement plus sophistiqués, une géométrie de conducteur optimisée et un blindage électromagnétique amélioré. Cette tendance stimule également l’innovation dans la conception ergonomique des connecteurs et la manipulation automatisée des câbles dans les stations à haute intensité. Les entreprises capables de fournir des câbles évolutifs et durables alignés sur les normes de recharge futures bénéficieront d’un positionnement précoce dans ce segment émergent à haute puissance.

· Par exemple, Phoenix Contact développe activement la technologie du Système de Recharge Mégawatt (MCS) conçue pour répondre aux objectifs de l’industrie allant jusqu’à 3 000 A et 1 250 V pour la recharge rapide des véhicules lourds. L’entreprise a démontré des prototypes de connecteurs et de câbles MCS refroidis par liquide qui s’alignent sur ces spécifications et soutiennent l’infrastructure de recharge de classe mégawatt future.

Augmentation de la Standardisation et de l’Interopérabilité sur les Marchés Mondiaux

Les initiatives d’interopérabilité mondiale créent de nouvelles opportunités en encourageant l’harmonisation des normes de recharge et la compatibilité croisée entre les chargeurs et les véhicules. Les efforts de standardisation autour des connecteurs, des protocoles de sécurité et des interfaces de communication réduisent la complexité et stimulent la demande en volume pour des architectures de câbles unifiées. Les marchés adoptant les protocoles de nouvelle génération de CCS, CHAdeMO ou les avancées GB/T créent des opportunités pour les fournisseurs de câbles offrant des solutions multi-normes et modulaires. La standardisation simplifie également la fabrication, soutient les économies d’échelle et accélère le déploiement mondial d’une infrastructure de recharge cohérente. Alors que les constructeurs automobiles et les opérateurs de stations convergent vers des technologies communes, les fournisseurs capables de livrer des systèmes de câbles conformes, certifiés et prêts pour l’avenir gagnent un avantage concurrentiel.

· Par exemple, TE Connectivity développe des ensembles de câbles de Recharge à Haute Puissance (HPC) conçus pour des systèmes allant jusqu’à 1 000 V et une opération de recharge rapide continue de 500 A. Les ensembles sont construits avec une isolation renforcée et répondent aux exigences d’interopérabilité et de sécurité définies dans les normes IEC et UL pour la recharge haute puissance des VE.

Intégration croissante des technologies de câbles intelligents et des systèmes de sécurité intégrés

L’intégration de fonctionnalités de surveillance intelligente dans les câbles de recharge offre des opportunités croissantes de différenciation et de services à valeur ajoutée. Les câbles intelligents avec capteurs de température intégrés, surveillance de la charge, circuits d’arrêt automatique et modules de communication de données améliorent la sécurité des utilisateurs et soutiennent la maintenance prédictive. Ces fonctionnalités sont de plus en plus importantes pour les stations publiques très utilisées et les opérations de flotte, où la surchauffe ou l’usure peuvent entraîner des temps d’arrêt coûteux. Des capacités de diagnostic améliorées soutiennent également la surveillance en temps réel au sein des écosystèmes de recharge en réseau. Les fabricants qui intègrent l’électronique, la connectivité cloud et des matériaux avancés dans leurs offres de câbles peuvent accéder à des segments premium et soutenir la numérisation plus large des environnements de recharge de véhicules électriques.

Principaux défis

Complexités techniques et de sécurité dans le développement de câbles haute puissance

Développer des câbles capables de gérer en toute sécurité la recharge haute puissance présente des défis d’ingénierie substantiels. À mesure que les vitesses de recharge augmentent, les câbles doivent gérer des courants plus élevés, minimiser la chaleur résistive et maintenir l’intégrité structurelle sous flexion fréquente. Répondre à ces exigences nécessite des matériaux conducteurs avancés, une isolation supérieure et des solutions innovantes de gestion thermique telles que le refroidissement liquide. Répondre aux normes de certification mondiales strictes augmente encore la complexité et le coût du développement. Le poids, la rigidité et l’ergonomie des câbles posent également des défis, en particulier pour les chargeurs ultra-rapides qui nécessitent des ensembles plus épais et plus robustes. Équilibrer durabilité, performance et coût reste difficile, limitant la rapidité de l’expansion des technologies de câbles haute puissance.

Pressions sur les coûts et contraintes de la chaîne d’approvisionnement affectant la fabrication de câbles

Les fabricants font face à des défis de coûts continus dus aux fluctuations des prix du cuivre, des polymères haute performance et des composants spécialisés nécessaires pour les câbles de recharge avancés. Les perturbations de la chaîne d’approvisionnement, les incertitudes géopolitiques et la disponibilité limitée de matériaux conducteurs de haute pureté tendent encore l’économie de production. Le respect des normes internationales de sécurité et de durabilité ajoute des dépenses supplémentaires de tests et de certification. Pour les opérateurs et les consommateurs, les câbles de haute qualité, en particulier les variantes refroidies par liquide ou à recharge rapide, entraînent des coûts premium qui peuvent limiter l’adoption sur les marchés sensibles aux coûts. Équilibrer l’accessibilité avec les exigences de performance reste un obstacle persistant, en particulier à mesure que l’adoption mondiale des véhicules électriques s’étend aux économies émergentes avec des contraintes budgétaires plus strictes.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des câbles de recharge de véhicules électriques, soutenue par l’adoption rapide des véhicules électriques, les déploiements à grande échelle de recharge rapide et les incitations fédérales favorables. Le programme américain National Electric Vehicle Infrastructure (NEVI) accélère l’installation de corridors de recharge haute puissance, stimulant une forte demande pour des câbles durables et de haute capacité. L’adoption généralisée de la recharge résidentielle stimule davantage la consommation de câbles de niveau 2. Les investissements des constructeurs automobiles dans les clusters de fabrication de véhicules électriques dans des États tels que le Michigan, le Texas et la Californie renforcent la croissance de l’infrastructure. L’accent croissant du Canada sur le transport propre contribue également à l’expansion du marché, garantissant une demande stable à la fois dans les segments de recharge publics et privés.

Europe

L’Europe représente la plus grande part avec environ 36 %, grâce à des réglementations strictes sur les émissions, une pénétration accélérée des véhicules électriques et des réseaux de recharge publics matures. Des pays comme l’Allemagne, le Royaume-Uni, la France et les Pays-Bas sont en tête des déploiements de stations de recharge à haute vitesse, augmentant la demande de câbles avancés à gestion thermique. Le règlement de l’UE sur l’infrastructure pour les carburants alternatifs (AFIR) impose une couverture dense des corridors, encourageant l’adoption de câbles de recharge rapide avec des indices de courant élevés. De fortes initiatives d’interopérabilité et une préférence généralisée pour les normes CCS unifient davantage le marché régional. L’augmentation des installations de chargeurs résidentiels, soutenue par des incitations gouvernementales, renforce la position de l’Europe en tant que centre d’infrastructure de recharge à la pointe de la technologie.

Asie-Pacifique

L’Asie-Pacifique détient environ 28 % du marché et représente la région à la croissance la plus rapide, propulsée par l’expansion des flottes de véhicules électriques en Chine, au Japon, en Corée du Sud et en Inde. L’écosystème dominant de l’infrastructure de recharge de la Chine, y compris les réseaux nationaux de recharge rapide DC, génère une demande à haut volume pour les câbles refroidis et non refroidis. Le Japon et la Corée du Sud continuent d’avancer dans les normes de câbles alignées sur les technologies de recharge rapide de nouvelle génération. Les investissements croissants dans l’électrification urbaine, les grands programmes de recharge de transport public et l’adoption croissante des deux-roues électriques et des flottes commerciales accélèrent encore la consommation de câbles. Les subventions gouvernementales et la forte participation des fabricants régionaux soutiennent l’expansion continue de l’infrastructure.

Amérique latine

L’Amérique latine capte environ 3 % du marché, avec une croissance centrée au Brésil, au Mexique et au Chili. L’augmentation des importations de véhicules électriques, des politiques de mobilité propre favorables et le développement précoce des corridors de recharge stimulent la demande pour les câbles de recharge AC de base et les câbles de recharge rapide DC émergents. L’infrastructure reste inégale entre les pays, mais les opérateurs privés et les entreprises énergétiques étendent les empreintes de recharge publique dans les principaux centres urbains. Les flottes utilisées dans la logistique et les services de covoiturage adoptent progressivement l’électrification, générant une demande de niche pour des câbles de plus grande capacité. Bien que le marché soit naissant, l’alignement réglementaire croissant avec les normes mondiales de recharge positionne la région pour une adoption accélérée au cours de la prochaine décennie.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 1 % de la part de marché mondiale mais montre un fort potentiel à long terme alors que les gouvernements investissent dans des initiatives de transport durable. Les Émirats arabes unis et l’Arabie saoudite mènent l’expansion de l’infrastructure des véhicules électriques, déployant des corridors de recharge rapide nécessitant des systèmes de câbles robustes et performants. L’adoption émergente de flottes électriques, en particulier dans le transport public et la mobilité commerciale, augmente progressivement la demande pour du matériel de recharge de plus grande capacité. En Afrique, l’infrastructure reste limitée, mais des programmes pilotes en Afrique du Sud, au Maroc et au Kenya introduisent de premières opportunités pour l’adoption de câbles de recharge AC. Les stratégies de diversification économique et les politiques de mobilité verte soutiennent la croissance future du marché.

Segmentation du marché :

Par application

- Recharge publique

- Recharge privée

Par longueur

- Moins de 5 mètres

- De 6 mètres à 10 mètres

- Plus de 10 mètres

Par niveau de charge

- Niveau 1

- Niveau 2

- Niveau 3

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des câbles de recharge pour véhicules électriques présente un paysage concurrentiel dominé par des fabricants mondiaux axés sur l’amélioration des performances, de la sécurité et de la compatibilité des câbles avec les normes de recharge en évolution. Les entreprises leaders mettent l’accent sur les technologies de câbles à haute puissance, les architectures refroidies par liquide et la gestion thermique améliorée pour soutenir l’expansion rapide des réseaux de recharge rapide. Un investissement continu en R&D permet aux fournisseurs d’améliorer l’efficacité des conducteurs, la durabilité de l’isolation et les conceptions ergonomiques des connecteurs. Les collaborations stratégiques entre constructeurs automobiles, opérateurs de réseaux de recharge et fournisseurs de composants accélèrent le développement de solutions standardisées et interopérables. De nombreux fabricants augmentent leurs capacités de production et localisent leurs opérations pour répondre à la demande régionale croissante tout en respectant les certifications internationales. La concurrence s’intensifie également autour de l’innovation matérielle, y compris les gaines résistantes à l’abrasion et les composés à haute flexibilité adaptés aux chargeurs publics lourds. À mesure que les systèmes de recharge ultra-rapides et de niveau mégawatt émergent, les entreprises capables de fournir des systèmes de câbles fiables et durables renforcent leur positionnement sur le marché. Dans l’ensemble, la différenciation se concentre de plus en plus sur l’innovation technologique, l’efficacité des coûts et le respect des certifications mondiales.

Analyse des Acteurs Clés

- Aptiv (Dublin, Irlande)

- Groupe BESEN (Jiangsu, Chine)

- Leoni AG (Nürnberg, Allemagne)

- TE Connectivity (Schaffhausen, Suisse)

- Coroplast (Wuppertal, Allemagne)

- Phoenix Contact (Blomberg, Allemagne)

Développements Récents

- En mai 2025, Leoni Cable Solutions a été acquis par Time Interconnect, marquant une nouvelle phase de croissance avec une stabilité financière améliorée et une force d’innovation pour ses technologies de câbles pour véhicules électriques, y compris celles présentées pour l’électromobilité lors d’événements comme The Battery Show Europe.

- En mai 2025, Phoenix Contact a introduit une ligne de deuxième génération de ses câbles refroidis par liquide et de ses prises CCS sous sa famille CHARX connect. Le nouveau système prend en charge des puissances de charge allant jusqu’à 700 kW, avec un “mode boost” atteignant jusqu’à 1 MW, marquant une étape majeure pour les déploiements de charge ultra-rapide publics et commerciaux.

- En septembre 2024, Coroplast a annoncé sa participation au grand salon européen des fournisseurs IZB 2024 où ses divisions, y compris son bras de solutions de câbles Coroflex, présenteront de nouvelles solutions de faisceaux de câbles et de câbles de charge adaptées aux véhicules électriques et aux systèmes de batteries.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, la longueur, le niveau de charge et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption de câbles de charge rapide DC haute puissance s’accélérera à mesure que les constructeurs automobiles se tourneront vers des architectures à plus haute tension et des capacités de charge plus rapides.

- Les systèmes de câbles refroidis par liquide seront de plus en plus utilisés pour soutenir le transfert de courant ultra-élevé tout en maintenant un poids et une flexibilité des câbles gérables.

- La standardisation des formats de connecteurs mondiaux renforcera l’interopérabilité, réduisant la complexité pour les opérateurs de charge et les fabricants de véhicules.

- Les câbles intelligents avec capteurs intégrés et fonctionnalités de surveillance thermique deviendront courants pour améliorer la sécurité et la maintenance prédictive.

- L’expansion des corridors de charge publics augmentera la demande de câbles durables et robustes conçus pour une utilisation intensive.

- La charge résidentielle de niveau 2 continuera de croître, entraînant une demande constante pour des assemblages de câbles de longueur moyenne et à haute efficacité.

- L’électrification des flottes dans la logistique, le covoiturage et le transport public stimulera l’adoption de solutions de câbles robustes et durables adaptées à une utilisation intensive.

- Les exigences de durabilité encourageront le développement de matériaux d’isolation recyclables et de processus de fabrication à faible émission de carbone.

- Les systèmes de charge émergents de niveau mégawatt créeront un nouveau segment premium pour les câbles de véhicules commerciaux avancés.

- La localisation de la fabrication régionale augmentera à mesure que les gouvernements encourageront les chaînes d’approvisionnement d’infrastructure EV domestiques.