Aperçu du Marché

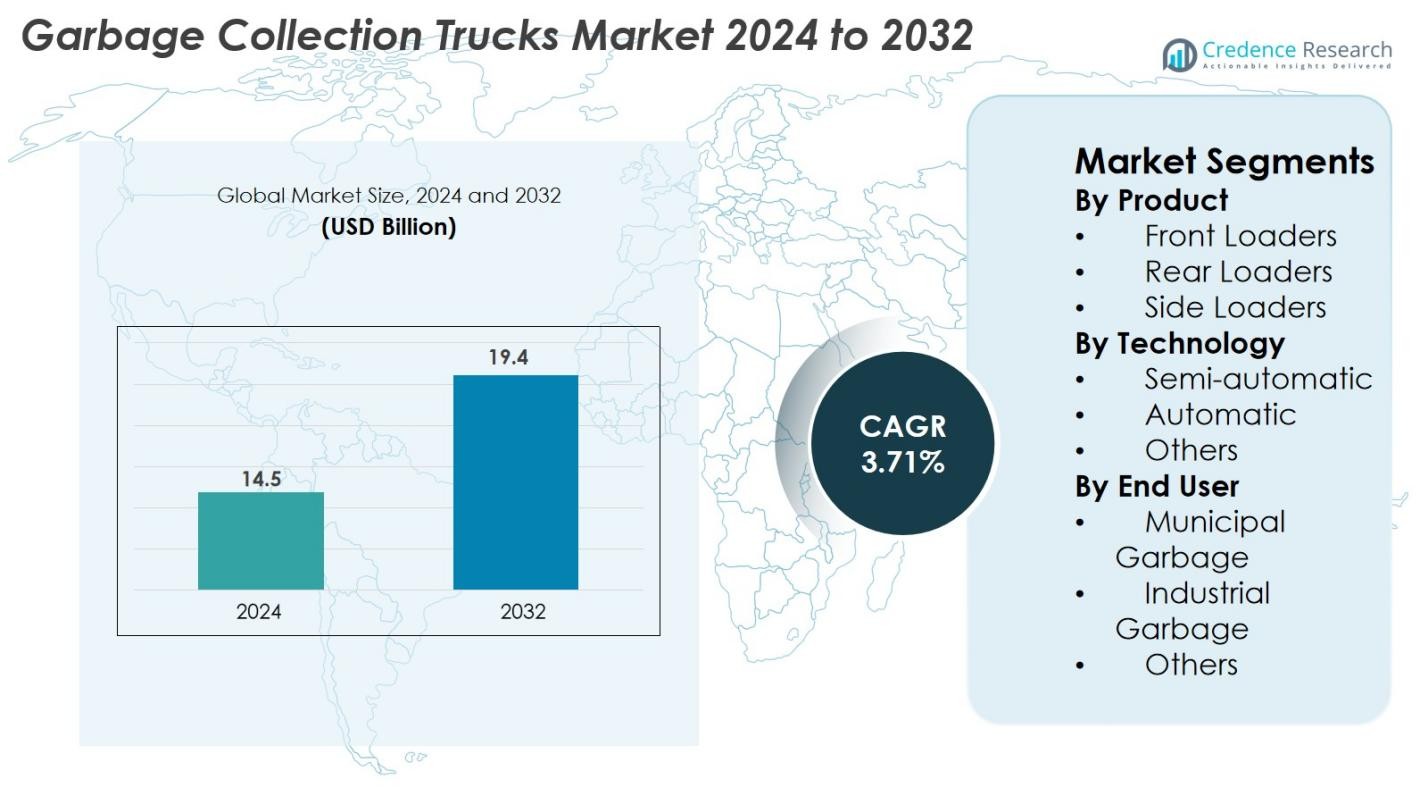

La taille du marché des camions de collecte des ordures était évaluée à 14,5 milliards USD en 2024 et devrait atteindre 19,4 milliards USD d’ici 2032, avec un TCAC de 3,71 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Camions de Collecte des Ordures 2024 |

14,5 milliards USD |

| Marché des Camions de Collecte des Ordures, TCAC |

3,71% |

| Taille du Marché des Camions de Collecte des Ordures 2032 |

19,4 milliards USD |

Le marché des camions de collecte des ordures se caractérise par un ensemble solide de fabricants mondiaux et régionaux qui façonnent la croissance de l’industrie grâce à des portefeuilles de produits avancés et à l’innovation technologique. Des acteurs clés tels que McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions et Labrie Enviroquip Group dirigent le marché en se concentrant sur les systèmes automatisés, les compacteurs à haute efficacité et les flottes de collecte des déchets électriques. Régionalement, l’Amérique du Nord domine avec une part de marché de 34 %, soutenue par la modernisation des flottes et les initiatives de durabilité, tandis que l’Europe détient 29 % de part, poussée par des normes d’émission strictes et une adoption rapide des camions de collecte des ordures électriques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des camions de collecte des ordures était évalué à 14,5 milliards USD en 2024 et devrait atteindre 19,4 milliards USD d’ici 2032, avec un TCAC de 3,71 % pendant la période de prévision.

- L’augmentation de la génération de déchets urbains, la modernisation des flottes municipales et l’adoption de chargeurs arrière automatisés détenant 48 % de part de segment stimulent une forte expansion du marché à l’échelle mondiale.

- Les tendances clés incluent le déploiement croissant de camions de collecte des ordures électriques et hybrides, l’optimisation de l’itinéraire activée par l’IA et les technologies de compactage intelligent adoptées par les principaux fabricants.

- Les principaux acteurs tels que McNeilus, Zoomlion, Dongfeng, Heil et FAUN renforcent leur compétitivité grâce à l’innovation produit, l’électrification des flottes et les partenariats avec les autorités municipales.

- Régionalement, l’Amérique du Nord est en tête avec 34 % de part, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, poussée par les mandats de durabilité, l’urbanisation et l’augmentation des investissements dans des solutions avancées de gestion des déchets.

Analyse de la Segmentation du Marché

Par Produit

Le marché des camions de collecte des ordures par type de produit est dominé par les chargeurs arrière, détenant 48 % de part en 2024, en raison de leur grande flexibilité opérationnelle, de leurs besoins de maintenance réduits et de leur adoption généralisée dans les systèmes de gestion des déchets municipaux. Les chargeurs avant représentent environ 32 % du marché, soutenus par une forte demande des installations commerciales nécessitant une gestion efficace des déchets en vrac. Les chargeurs latéraux représentent près de 20 % de part, bénéficiant des tendances à l’automatisation et de la réduction de la dépendance à la main-d’œuvre. L’augmentation des volumes de déchets solides urbains et la modernisation des flottes de salubrité publique continuent de renforcer la demande dans toutes les catégories de produits.

- Par exemple, Mack a livré son camion à ordures LR Electric avec une capacité de batterie standard de 376 kWh, des moteurs électriques jumeaux produisant 448 ch et un couple de pointe de 4 051 lb-pi.

Par Technologie

En termes de technologie, les camions de collecte des ordures semi-automatiques dominent le marché avec une part de 46 % en 2024, soutenus par leur rentabilité, leur facilité d’intégration dans les flux de travail de collecte des déchets existants et leur moindre complexité technique pour les opérateurs. Les systèmes automatiques capturent environ 38 % de part, connaissant une adoption croissante grâce aux avancées dans les bras hydrauliques, les commandes intelligentes et les mécanismes de chargement autonomes qui améliorent l’efficacité et la sécurité des travailleurs. Les 16 % restants sont détenus par d’autres technologies, motivées par des applications de niche et des solutions hybrides émergentes visant à améliorer l’efficacité énergétique et à optimiser les opérations basées sur les itinéraires.

- Par exemple, le chargeur frontal Sierra de Heil utilise un système hydraulique généralement capable de délivrer 2 500 psi (livres par pouce carré) (ou jusqu’à 2 750 psi avec les commandes Odyssey optionnelles pour le compacteur) ce qui permet des cycles de levage rapides et automatisés avec une intervention réduite de l’opérateur.

Par Utilisateur Final

Le segment des ordures municipales domine le marché des camions de collecte des ordures, avec une part de 57 % en 2024, alimenté par des programmes de gestion des déchets dirigés par le gouvernement, une urbanisation rapide et des budgets croissants pour les infrastructures publiques pour la modernisation des flottes. Les applications industrielles de collecte des ordures représentent environ 29 % de part, soutenues par l’expansion des pôles manufacturiers et des exigences accrues en matière de gestion des déchets dans les secteurs de la logistique, de l’exploitation minière et de la construction. Les 14 % restants relèvent d’autres utilisateurs finaux, motivés par des systèmes de collecte des déchets institutionnels, commerciaux et communautaires. L’augmentation des réglementations sur le tri des déchets et la durabilité élève encore l’adoption dans tous les segments d’utilisateurs finaux.

Principaux Facteurs de Croissance

Urbanisation Rapide et Augmentation de la Production de Déchets Municipaux

L’expansion urbaine rapide et l’augmentation de la densité de population continuent d’accroître considérablement les volumes de déchets solides municipaux, poussant les villes à moderniser et étendre leurs flottes de collecte des déchets. À mesure que les zones urbaines génèrent plus de déchets résidentiels, commerciaux et de construction, les municipalités sont sous pression pour maintenir des cycles de collecte opportuns et efficaces. Cela stimule l’adoption de camions de collecte des ordures avancés équipés de ratios de compactage plus élevés, de systèmes de levage automatisés et de capacités de gestion des itinéraires accrues. Les gouvernements des régions en développement investissent massivement dans les infrastructures sanitaires, l’acquisition de flottes modernes et les réformes de gestion des déchets dans le cadre des initiatives de villes intelligentes et de renouvellement urbain. Les partenariats public-privé accélèrent encore les mises à niveau des flottes, en particulier dans les régions dépourvues d’infrastructures adéquates de gestion des déchets. De plus, des réglementations plus strictes sur le tri des déchets, la réduction des décharges et les normes de propreté des rues obligent les municipalités à déployer des véhicules de collecte plus efficaces. Collectivement, la hausse des volumes de déchets urbains et la modernisation des systèmes d’assainissement public agissent comme un catalyseur fort à long terme pour l’expansion du marché.

- Par exemple, les systèmes de charge arrière de FARID intègrent des compacteurs capables d’atteindre un ratio de compression de 6:1, permettant une gestion efficace des flux de déchets urbains denses.

Passage vers l’automatisation, la numérisation et les technologies intelligentes de collecte des déchets

Les avancées technologiques transforment le paysage opérationnel de la collecte des déchets, créant une forte demande pour des camions poubelles automatisés et numériquement intégrés. Les systèmes de levage automatisés, les bras hydrauliques et les mécanismes de compactage intelligents réduisent la dépendance à la main-d’œuvre, améliorent la sécurité des travailleurs et raccourcissent les cycles de collecte — des avantages très appréciés par les autorités municipales et les entrepreneurs privés. L’intégration de la télématique, des capteurs IoT et du suivi GPS permet une surveillance en temps réel des flottes, une maintenance prédictive et une optimisation des itinéraires basée sur les modèles de génération de déchets. Les tableaux de bord numériques et l’analyse de données basée sur le cloud fournissent des informations exploitables, aidant les opérateurs à améliorer l’efficacité opérationnelle, réduire la consommation de carburant et minimiser les temps d’arrêt. La reconnaissance des bacs par RFID et les systèmes de tri des déchets basés sur l’automatisation simplifient encore davantage les opérations. À mesure que les villes adoptent de plus en plus des cadres de gestion intelligente des déchets, la demande pour des camions poubelles technologiquement avancés continue d’augmenter, faisant de la numérisation et de l’automatisation l’un des moteurs de croissance les plus influents du marché.

- Par exemple, les systèmes de levage à crochet Ampliroll de Wastequip incluent des pompes et systèmes hydrauliques fonctionnant à 5 000 psi (ou dans certains cas jusqu’à 5 700 psi max, avec une pression de fonctionnement maximale de 4 800 psi).

Poussée pour la durabilité et adoption de camions poubelles électriques et à faibles émissions

Les préoccupations environnementales croissantes et le renforcement des lois sur les émissions accélèrent la transition vers des camions de collecte des déchets électriques, hybrides et à carburant alternatif. Les flottes traditionnelles alimentées au diesel contribuent de manière significative à la pollution urbaine et au bruit, incitant les municipalités à adopter des alternatives propres, silencieuses et économes en énergie. Les camions poubelles électriques offrent des coûts d’exploitation plus bas, des besoins de maintenance réduits et une conformité avec les zones à zéro émission dans les grandes villes. Les gouvernements du monde entier offrent des subventions, des incitations fiscales et des mandats de flotte verte, encourageant une électrification rapide des flottes. Les fabricants répondent avec des capacités de batterie améliorées, des autonomies de conduite étendues et des systèmes de recharge rapide optimisés pour les itinéraires de collecte de déchets urbains à haute fréquence. Les camions poubelles à hydrogène émergent également comme une option prometteuse pour les applications lourdes nécessitant des cycles opérationnels plus longs. Alors que la durabilité devient une priorité centrale pour les politiques de gestion des déchets, le passage aux camions poubelles verts représente un moteur de croissance majeur, façonnant la transformation à long terme du marché.

Tendances Clés & Opportunités

Adoption Croissante de Systèmes de Collecte des Déchets Entièrement Automatisés et Intégrés à l’IA

Le marché observe une forte tendance vers l’automatisation complète et les améliorations opérationnelles pilotées par l’IA, créant des opportunités significatives pour les fabricants et les opérateurs de flotte. Les camions poubelles entièrement automatisés réduisent le besoin de chargeurs manuels, améliorent la sécurité des travailleurs et accélèrent les opérations de collecte des déchets — des avantages critiques pour les villes confrontées à des pénuries de main-d’œuvre. Les systèmes d’optimisation de route alimentés par l’IA analysent le trafic en temps réel, les données au niveau des bacs et les schémas historiques de déchets pour créer des horaires de collecte adaptatifs. L’intégration avec les réseaux IoT des villes intelligentes permet aux camions poubelles de communiquer avec des capteurs connectés, de signaler les niveaux de remplissage et d’automatiser les envois. Les opportunités se multiplient pour les entreprises offrant des bras robotiques avancés, des fonctionnalités de navigation autonome, des systèmes d’évitement de collision et des plateformes de gestion de flotte numérique. À mesure que les villes étendent la gouvernance numérique des déchets et les infrastructures intelligentes, l’adoption de camions entièrement automatisés et améliorés par l’IA devrait augmenter considérablement, créant une demande à long terme pour des technologies de collecte des déchets de pointe.

- Par exemple, les systèmes de levage à crochet Ampliroll de Wastequip sont équipés de pompes hydrauliques haute pression avec une pression de fonctionnement maximale de 5 000 psi (ou parfois 4 800 psi, selon le modèle spécifique) pour de meilleures performances, en alternative aux systèmes basse pression (3 000–3 500 psi) moins efficaces utilisés par certains autres fabricants.

Demande Croissante pour les Camions Poubelles Électriques, Hybrides et à Hydrogène

Les objectifs de décarbonisation et les engagements mondiaux en matière de durabilité suscitent un vif intérêt pour les camions poubelles électriques et à carburant alternatif. Les municipalités privilégient de plus en plus les flottes à faibles émissions pour réduire les empreintes carbone, respecter les réglementations environnementales et minimiser la pollution sonore dans les zones résidentielles. Ce changement crée des opportunités substantielles pour les fabricants de développer des camions électriques avec une capacité de batterie plus élevée, des fonctionnalités de charge rapide et une consommation d’énergie optimisée. Les modèles hybrides soutiennent des itinéraires plus longs et offrent une flexibilité opérationnelle, tandis que les camions à hydrogène émergent comme une solution viable pour les opérations de collecte des déchets lourdes et de longue durée. Les collaborations entre les OEM, les fournisseurs de batteries et les fournisseurs d’infrastructures de recharge accélèrent le déploiement de flottes vertes. À mesure que les gouvernements introduisent des politiques d’achat de flottes plus propres, des subventions pour les flottes vertes et des mandats de réduction des émissions urbaines, le marché des camions poubelles durables prend de l’élan, ouvrant des voies à l’innovation dans les chaînes de traction et les systèmes de collecte des déchets économes en énergie.

- Par exemple, le modèle FE Electric de Volvo Trucks pour les ordures fonctionne avec deux moteurs électriques générant une puissance maximale combinée de 370 kW (260 kW en puissance continue) et jusqu’à 850 Nm de couple, permettant une collecte efficace sans émissions sur des itinéraires urbains exigeants.

Principaux Défis

Coûts Initiaux Élevés et Lacunes Infrastructurales pour les Flottes Avancées et Électriques

Malgré l’accent croissant mis sur la modernisation, les coûts d’acquisition initiaux élevés des camions poubelles automatisés et électriques restent un obstacle important, en particulier pour les petites municipalités et les entrepreneurs privés en gestion des déchets opérant avec des budgets limités. Les modèles électriques nécessitent des systèmes de batteries coûteux, une infrastructure de recharge spécialisée et des remplacements périodiques, augmentant le coût total de possession. Les camions automatisés exigent un investissement dans des systèmes hydrauliques avancés, des mécanismes robotiques et des contrôles numériques, rendant la modernisation des flottes coûteuse. De nombreuses régions manquent de réseaux de recharge adéquats, de techniciens qualifiés et d’installations de maintenance pour soutenir les flottes électriques ou de haute technologie. Les contraintes budgétaires, les longues périodes de retour sur investissement et les incitations gouvernementales insuffisantes ralentissent encore l’adoption. Ces limitations financières et infrastructurelles restent des défis critiques impactant la pénétration généralisée du marché des camions poubelles modernes.

Complexité Opérationnelle, Exigences de Maintenance et Pénurie de Main-d’Œuvre Qualifiée

À mesure que les camions de collecte des ordures deviennent plus sophistiqués technologiquement, les opérateurs font face à une complexité opérationnelle accrue, à des besoins de maintenance plus élevés et à une dépendance croissante envers des techniciens qualifiés. Les mécanismes automatisés, les capteurs intelligents et les systèmes numériques nécessitent un entretien régulier, une calibration et des mises à jour logicielles, ce qui peut surcharger les ateliers municipaux manquant d’expertise spécialisée. Dans les régions en développement, l’accès limité aux pièces de rechange, des réseaux de service peu fiables et des programmes de formation technique inadéquats compliquent encore les opérations efficaces des flottes. Les pénuries de main-d’œuvre—en particulier pour les conducteurs formés et les techniciens spécialisés en automatisation—ralentissent l’adoption et augmentent les temps d’arrêt. L’utilisation intensive quotidienne accélère également l’usure des composants, augmentant la fréquence de maintenance et les coûts opérationnels. Ces défis affectent collectivement la disponibilité des flottes, la continuité du service et l’efficacité des coûts, rendant difficile pour les opérateurs moins bien dotés d’adopter pleinement les technologies avancées de collecte des déchets.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des camions de collecte des ordures avec 34% de part en 2024, grâce à des dépenses municipales robustes, une adoption précoce des systèmes de collecte des déchets automatisés et un fort accent sur la durabilité. Les États-Unis mènent la croissance régionale en raison de programmes de modernisation des flottes à grande échelle, de l’adoption croissante de camions poubelles électriques et de réglementations strictes sur les émissions et l’efficacité de la gestion des déchets. Le Canada contribue par des investissements croissants dans des solutions de gestion des déchets pour les villes intelligentes et le remplacement des flottes vieillissantes. Une infrastructure avancée, une génération de déchets élevée par habitant et une forte présence des principaux fabricants soutiennent une expansion stable et à long terme du marché.

Europe

L’Europe représente 29% de part du marché, alimentée par des réglementations environnementales strictes, une adoption accélérée des camions poubelles électriques et hybrides, et un fort soutien gouvernemental pour les flottes municipales à faibles émissions. Des pays comme l’Allemagne, la France, le Royaume-Uni et la région nordique mènent l’électrification des flottes, soutenus par des subventions et des mandats de réduction des émissions de carbone. L’écosystème avancé de recyclage de l’Europe et les politiques strictes de tri des déchets génèrent une demande constante pour des chargeurs arrière et latéraux à haute efficacité. Les investissements continus dans les initiatives d’économie circulaire et les technologies de gestion intelligente des déchets renforcent encore l’adoption régionale.

Asie-Pacifique

L’Asie-Pacifique détient 24% de part de marché, stimulée par une urbanisation rapide, l’augmentation des volumes de déchets et l’expansion des budgets municipaux en Chine, en Inde, au Japon et en Asie du Sud-Est. La Chine mène la région avec de fortes réformes sanitaires dirigées par le gouvernement et une adoption croissante de camions poubelles intelligents et automatisés. L’Inde connaît une modernisation de la flotte dans le cadre des initiatives Swachh Bharat, augmentant l’acquisition de compacteurs et de chargeurs arrière. Le Japon et la Corée du Sud contribuent de manière significative avec de forts cycles de remplacement et l’adoption de modèles électriques et hybrides. La croissance industrielle rapide, l’expansion démographique et le développement des infrastructures positionnent l’APAC comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine capture 7% de part, soutenue par des améliorations progressives des systèmes de gestion des déchets urbains et des investissements croissants dans les flottes de sanitation modernes au Brésil, au Mexique, au Chili et en Colombie. Les municipalités des grandes villes adoptent des chargeurs arrière et des compacteurs pour faire face à l’augmentation des taux de génération de déchets due à la croissance urbaine. Les contraintes budgétaires ralentissent l’adoption de camions automatisés avancés, mais les programmes de financement internationaux et les partenariats public-privé élargissent les efforts de modernisation des flottes. Un accent croissant sur la conformité environnementale et les infrastructures de recyclage devrait encore soutenir la demande du marché dans toute la région.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient environ 6% de part de marché, avec une croissance stimulée par des projets de développement urbain dirigés par le gouvernement, l’expansion des zones industrielles et la modernisation des flottes de sanitation publique. Les pays du Golfe tels que les Émirats arabes unis, l’Arabie saoudite et le Qatar investissent dans des systèmes de gestion des déchets intelligents et des camions automatisés pour soutenir les villes en développement rapide. En Afrique, l’urbanisation croissante et l’assistance au développement international encouragent des mises à niveau progressives des flottes. Des défis tels que l’infrastructure inégale, les limitations budgétaires et la fragmentation réglementaire persistent, mais les opportunités à long terme restent fortes en raison de l’augmentation des niveaux de génération de déchets et des initiatives de propreté publique.

Segmentations du marché

Par Produit

- Chargeurs Frontaux

- Chargeurs Arrière

- Chargeurs Latéraux

Par Technologie

- Semi-automatique

- Automatique

- Autres

Par Utilisateur Final

- Déchets Municipaux

- Déchets Industriels

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des camions de collecte des ordures est caractérisé par un mélange de fabricants mondiaux établis et d’acteurs régionaux forts qui rivalisent par l’avancement technologique, la personnalisation des produits et l’électrification des flottes. Des entreprises leaders telles que McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions, et Labrie Enviroquip Group élargissent activement leurs portefeuilles avec des camions de collecte automatisés, semi-automatisés et électriques pour répondre à la demande croissante de solutions de gestion des déchets efficaces. Les fabricants investissent dans des innovations hydrauliques, des systèmes de contrôle intelligents et des technologies de gestion de flotte compatibles avec l’IoT pour différencier leurs offres. Des collaborations stratégiques avec les municipalités, les opérateurs de flotte et les programmes de villes intelligentes aident à renforcer la présence sur le marché. Les entreprises se concentrent également sur des conceptions légères, des ratios de compactage améliorés et des exigences de maintenance réduites pour atteindre des objectifs opérationnels et de durabilité. Alors que les réglementations environnementales se resserrent à l’échelle mondiale, les acteurs accélèrent le développement de camions électriques et à faibles émissions, intensifiant la concurrence sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Dongfeng Motor Corporation

- Sany India

- Heil

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- McNeilus Truck & Manufacturing, Inc.

- Fujian Longma Environmental Sanitation Equipment Co., Ltd.

- PAK-MOR LTD.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Labrie Enviroquip Group

Développements récents

- En août 2025, Republic Services, en collaboration avec Mack Trucks et ComEd, a déployé la première flotte de camions-poubelles électriques à Chicago, comprenant les camions à ordures Mack LR Electric.

- En juillet 2025, Mack Trucks (une unité du groupe Volvo) a livré un nouveau camion à ordures électrique LR à Royal Waste Services à New York.

- En octobre 2024, la ville de Louisville (Colorado) a lancé la première flotte de collecte de déchets résidentiels entièrement électrique du pays, opérée par Republic Services (quatre camions électriques).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la technologie, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière stimulée par l’expansion urbaine et l’augmentation des volumes de déchets municipaux.

- L’adoption de camions à ordures électriques et hybrides s’accélérera à mesure que les réglementations sur les émissions se renforceront à l’échelle mondiale.

- L’automatisation et l’optimisation des itinéraires basées sur l’IA transformeront les opérations de flotte et amélioreront l’efficacité de la collecte.

- Les municipalités remplaceront de plus en plus les flottes vieillissantes par des compacteurs à haute capacité et des chargeurs arrière automatisés.

- Les fabricants augmenteront leurs investissements dans les matériaux légers pour améliorer l’efficacité énergétique et réduire les coûts de maintenance.

- Les systèmes de gestion des déchets intelligents intégrés avec des capteurs IoT seront plus largement acceptés dans les villes.

- Les partenariats public-privé augmenteront à mesure que les gouvernements chercheront des solutions de modernisation de flotte rentables.

- La demande pour des camions réduisant le bruit et les émissions augmentera dans les centres urbains densément peuplés.

- Les marchés régionaux en Asie-Pacifique et en Amérique latine se développeront rapidement en raison du développement des infrastructures.

- La pression concurrentielle s’intensifiera à mesure que les acteurs mondiaux et régionaux innoveront avec des camions de collecte des déchets connectés, plus sûrs et entièrement automatisés.