Aperçu du marché des cartes-cadeaux en Australie :

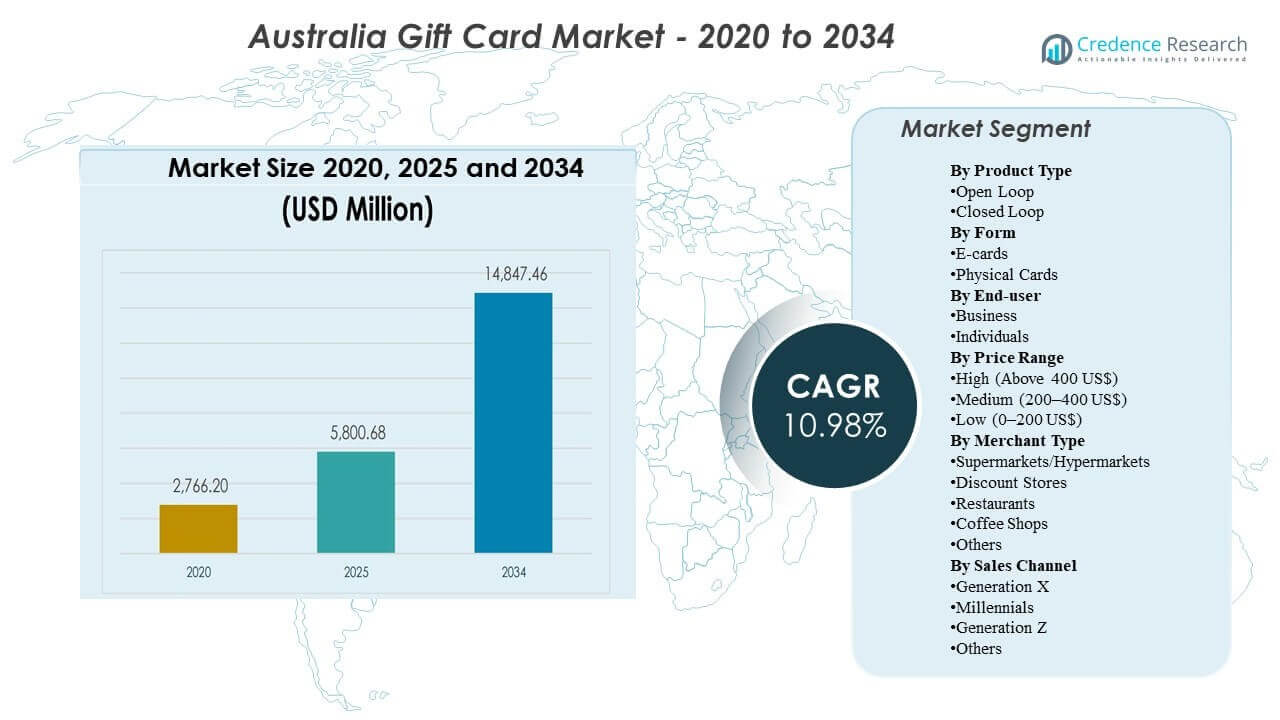

Le marché des cartes-cadeaux en Australie était évalué à 2766,2 millions USD en 2020, a atteint 5800,68 millions USD en 2025, et devrait s’étendre à 14847,46 millions USD d’ici 2034, enregistrant un TCAC de 10,98 % entre 2025 et 2034. L’expansion est principalement motivée par le passage aux cadeaux numériques et l’utilisation plus large des cartes-cadeaux comme instruments de paiement pour les dépenses quotidiennes, les incitations et les cadeaux à budget contrôlé. L’adoption est également soutenue par une distribution omnicanale croissante via les applications des détaillants, les paiements en ligne et les présentoirs physiques dans les magasins à fort trafic.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2034 |

| Taille du Marché des Cartes-Cadeaux en Australie 2025 |

5800,68 millions USD |

| Marché des Cartes-Cadeaux en Australie, TCAC |

10,98% |

| Taille du Marché des Cartes-Cadeaux en Australie 2032 |

14847,46 millions USD |

Tendances & Aperçus Clés du Marché

- Le marché s’étend de 5800,68 millions USD (2025) à 14847,46 millions USD (2034), indiquant une montée en puissance soutenue sur la période de prévision.

- La croissance du marché de 2025 à 2034 est soutenue par un TCAC de 10,98 %, reflétant une demande accrue tant pour les cadeaux aux consommateurs que pour les cas d’utilisation d’incitations menées par les entreprises.

- Les cartes-cadeaux à boucle ouverte devraient croître plus rapidement avec un TCAC de 11,62 % (2026–2034) contre 10,47 % pour les cartes à boucle fermée (2026–2034), soulignant une préférence croissante pour une acceptation et une flexibilité plus larges.

- La Nouvelle-Galles du Sud représente 31,1 % de la demande en Australie en 2025, avec Victoria à 25,9 % et le Queensland à 20,1 %, montrant une concentration de la demande dans les plus grands centres de population et de commerce de détail.

- L’Australie-Occidentale détient une part de 11,3 % en 2025, tandis que le reste de l’Australie contribue à 11,6 %, indiquant une demande régionale significative en dehors du corridor est.

Analyse des Segments

La demande sur le marché des cartes-cadeaux en Australie est de plus en plus influencée par des achats axés sur la commodité et une exécution plus rapide, ce qui améliore l’adoption pour les occasions de cadeaux planifiées et de dernière minute. La livraison numérique soutient également la distribution à grande échelle dans les entreprises, permettant aux organisations de déployer des récompenses et des incitations avec moins de frictions opérationnelles et un contrôle de la valeur plus clair. Les détaillants et les plateformes rivalisent en améliorant la découverte, la personnalisation et les expériences de rachat sur les points de contact mobiles, web et en magasin. Les contrôles de fraude, la visibilité du solde et les flux de paiement simplifiés deviennent plus importants à mesure que les cartes-cadeaux se rapprochent du comportement de paiement quotidien.

La croissance reflète également un changement plus large vers des formats de dépenses flexibles qui aident les bénéficiaires à choisir parmi plusieurs catégories plutôt que d’être limités à une seule marque. Cette préférence soutient une dynamique plus forte dans les formats à boucle ouverte et les écosystèmes multi-commerçants, surtout à mesure que les consommateurs adoptent le stockage basé sur le portefeuille et les habitudes d’achat centrées sur les applications. Les promotions financées par les commerçants, les intégrations de fidélité et les campagnes saisonnières continuent d’influencer les pics d’achat et le mix des canaux. En Australie, la demande reste concentrée dans les plus grands États où la densité commerciale, la pénétration du commerce électronique et l’activité économique sont les plus élevées.

Par Aperçus de Type de Produit

Les cartes-cadeaux à boucle ouverte sont positionnées comme la catégorie de produit à la croissance la plus rapide, soutenue par un TCAC de 11,62 % de 2026 à 2034, comparé à 10,47 % pour les cartes-cadeaux à boucle fermée sur la même période. Les formats à boucle ouverte bénéficient d’une acceptation plus large, ce qui s’aligne avec le positionnement du « cadeau de choix » et réduit le risque de non-utilisation en raison de la pertinence limitée des commerçants. Les programmes d’entreprise et d’incitation ont également tendance à favoriser une utilisation plus large, ce qui augmente l’attrait des produits à boucle ouverte pour les récompenses, les remboursements et les cas d’utilisation de dépenses contrôlées. Les cartes à boucle fermée restent importantes pour les détaillants car elles peuvent inciter à des visites répétées en magasin et soutenir les résultats de fidélité, mais la croissance est relativement plus lente en raison d’une acceptation plus étroite et d’un risque de substitution plus élevé par des options multi-marques.

Par Aperçus de Forme

Le leadership de la forme n’a pas été spécifié dans les données disponibles, mais la demande se déplace vers l’émission numérique à mesure que les consommateurs privilégient la livraison instantanée, la personnalisation et la facilité de stockage dans les portefeuilles mobiles et les applications des détaillants. Les cartes électroniques renforcent l’adéquation pour les cadeaux de dernière minute, réduisent les contraintes d’inventaire et de logistique, et améliorent l’efficacité de la distribution d’entreprise pour les effectifs multi-sites. Les cartes physiques restent pertinentes pour les achats impulsifs en magasin et les occasions de cadeaux traditionnels, soutenues par la visibilité en rayons dans les lieux de vente à fort trafic. L’innovation continue des produits se concentre de plus en plus sur l’amélioration des flux d’achat numériques et la réduction des frictions lors de l’utilisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de l’Utilisateur Final

Le leadership de l’utilisateur final n’a pas été spécifié dans les données disponibles, mais l’expansion du marché est soutenue par la demande de cadeaux des consommateurs et d’incitations menées par les entreprises. Les cas d’utilisation en entreprise mettent généralement l’accent sur le contrôle budgétaire, la réalisation standardisée et la capacité à déployer rapidement des récompenses auprès des employés, des clients ou des partenaires. Les acheteurs individuels continuent d’utiliser des cartes-cadeaux pour les anniversaires, les cadeaux saisonniers et les achats de « choix sûr » motivés par la commodité, en particulier lorsque les préférences du destinataire sont incertaines. Au fil du temps, l’équilibre entre la demande des entreprises et celle des particuliers sera probablement influencé par la croissance des programmes d’entreprise, les conditions macroéconomiques et l’intensité des promotions.

Par Aperçus de Gamme de Prix

Le leadership en matière de gamme de prix n’a pas été spécifié dans les données disponibles, mais les dynamiques du marché reflètent généralement un mélange de cartes à faible valeur pour les achats impulsifs et les cadeaux quotidiens, de cartes de milieu de gamme pour les occasions courantes, et de cartes de haute valeur pour les récompenses d’entreprise ou les catégories premium. L’inflation et le comportement budgétaire des ménages peuvent orienter le mélange vers des valeurs plus basses et moyennes, tandis que les programmes d’entreprise et les cadeaux pour des jalons peuvent augmenter la demande pour des valeurs plus élevées. Les promotions en magasin, les offres de fidélité et les mécanismes de lots peuvent également influencer les préférences de dénomination pendant les saisons de pointe. Le canal d’achat est important car les flux en ligne peuvent favoriser les achats de plus grande valeur grâce à la personnalisation et à la commodité de la livraison, tandis que les présentoirs en magasin soutiennent souvent des décisions plus rapides pour des valeurs faibles à moyennes.

Par Aperçus du Type de Commerçant

Le leadership par type de commerçant n’a pas été spécifié dans les données disponibles, mais les supermarchés et hypermarchés jouent généralement un rôle important dans la découverte et les achats impulsifs en raison de la forte fréquentation et de la proximité des caisses. Les magasins de discount capturent le comportement de cadeau axé sur la valeur et peuvent en bénéficier pendant les périodes de sensibilité budgétaire des consommateurs. Les restaurants et cafés bénéficient des cadeaux expérientiels et des occasions sociales, où la dépense est liée à des expériences partagées plutôt qu’à des biens tangibles. La catégorie “Autres” continue de s’étendre à mesure que les marchés numériques et les plateformes multi-marques élargissent l’accès aux divertissements, aux jeux, à la mobilité et aux cadeaux basés sur l’abonnement.

Par Aperçus du Canal de Vente

Le leadership par canal de vente par génération n’a pas été spécifié dans les données disponibles, mais le comportement des cohortes tend à différer selon le moment de l’achat et le format préféré. Les Millennials et la Génération Z montrent souvent un plus grand confort avec la livraison numérique, la découverte via application et le stockage dans le portefeuille, ce qui soutient une adoption plus rapide des cartes électroniques et des formats à boucle ouverte. La Génération X peut maintenir un mélange plus élevé d’achats planifiés et peut encore compter sur les cartes physiques dans les environnements de vente au détail traditionnels pour plus de commodité. La cohorte “Autres” inclut les acheteurs plus âgés et les segments de niche où les préférences peuvent varier selon l’accès aux outils de paiement numérique et le confort avec les cadeaux en ligne.

Moteurs du Marché des Cartes-Cadeaux en Australie

Expansion des cadeaux numériques et de l’exécution sans friction

La livraison numérique réduit le temps et l’effort nécessaires pour acheter et envoyer des cartes-cadeaux, améliorant leur adéquation pour les cadeaux planifiés et de dernière minute. Les flux de commerce électronique et basés sur des applications simplifient la découverte, permettent la personnalisation et réduisent les besoins en inventaire physique. Une exécution plus rapide soutient également les programmes d’entreprise qui doivent distribuer des incitations rapidement à travers plusieurs emplacements. À mesure que le stockage numérique devient plus courant, la visibilité du solde et la commodité de la rédemption renforcent encore l’utilisation répétée.

Récompenses d’entreprise et programmes d’incitation à grande échelle

Les entreprises utilisent les cartes-cadeaux comme outils de budget contrôlé pour la reconnaissance des employés, la fidélisation des clients et les incitations aux partenaires. La distribution programmatique réduit le fardeau administratif et soutient un déploiement rapide pour les campagnes et les jalons. Les cartes-cadeaux peuvent également offrir une flexibilité par rapport aux biens physiques, tout en permettant aux organisations de fixer des limites de valeur. Ce moteur soutient une demande stable qui est moins saisonnière que les cadeaux aux consommateurs.

- Par exemple, Reward Gateway déclare qu’il soutient plus de 10 millions d’employés et plus de 6 000 organisations clientes dans le monde, tandis que sa plateforme australienne offre un accès à des réductions de plus de 1 000 marques, démontrant comment l’infrastructure de récompenses numériques peut fonctionner à l’échelle de l’entreprise.

Préférence pour des options de dépenses flexibles

Les cartes-cadeaux restent une solution largement acceptée lorsque l’incertitude de l’acheteur quant aux préférences du destinataire est élevée. La flexibilité prend de l’importance à mesure que les consommateurs recherchent du choix parmi les catégories et les commerçants. Les produits à boucle ouverte et les écosystèmes multi-marques réduisent les contraintes lors de l’utilisation, ce qui améliore la valeur perçue. Une acceptation plus large augmente également la probabilité que les cartes-cadeaux soient utilisées comme instruments de dépenses pratiques.

Concentration du commerce de détail et de la demande dans les principaux États

La demande de cartes-cadeaux en Australie est concentrée dans les principaux États où la densité commerciale, la pénétration du commerce électronique et l’activité commerciale sont les plus fortes. Cette concentration soutient des volumes stables et encourage les détaillants et les plateformes à privilégier la distribution omnicanale, l’intégration de la fidélité et l’exécution promotionnelle dans les plus grands centres de demande. Des réseaux de magasins matures et une logistique bien développée accélèrent également l’adoption des fonctionnalités d’achat et de rédemption numériques. Parallèlement, l’expansion continue dans d’autres États et territoires ajoute une croissance supplémentaire à mesure que les empreintes commerciales régionales s’élargissent et que l’accès en ligne s’améliore.

- Par exemple, le service Delivery Now de Woolworths a été lancé pour offrir aux acheteurs de la Gold Coast une livraison de courses en moins de deux heures, illustrant comment les grands détaillants utilisent des réseaux de réalisation plus rapides dans des lieux de forte demande pour renforcer la commodité numérique.

Défis du marché des cartes-cadeaux en Australie

Le risque de fraude et l’exposition aux rétrofacturations restent des contraintes persistantes pour les émetteurs, les détaillants et les plateformes, en particulier à mesure que les volumes d’achats numériques augmentent. Les vecteurs de menace incluent l’ingénierie sociale, les achats non autorisés et les marchés de revente qui compliquent la surveillance des risques. Une vérification plus stricte peut réduire les pertes, mais une friction excessive peut réduire la conversion et affaiblir l’expérience client. Assurer le bon équilibre entre sécurité et paiement fluide reste un défi opérationnel clé.

La pression concurrentielle s’intensifie également en raison de la large disponibilité de produits similaires chez les détaillants, les places de marché et les écosystèmes liés aux paiements. La différenciation dépend souvent de la portée de la distribution, de l’expérience utilisateur, des promotions et des intégrations partenaires plutôt que de la seule structure du produit. Cela peut comprimer les marges et augmenter les exigences d’investissement en marketing et en plateforme. Les détaillants sont également confrontés à la complexité de l’exécution lorsqu’ils intègrent le cadeau dans les applications de fidélité et assurent une rédemption cohérente sur tous les canaux.

- Par exemple, Target a déclaré avoir ajouté plus de 13 millions de nouveaux membres Target Circle en 2024, et Target Circle 360 propose désormais une livraison le jour même illimitée de Target ainsi que le marché sélectionné de Shipt avec plus de 100 détaillants, tandis que l’entreprise a également signalé une croissance à deux chiffres des services le jour même tels que Drive Up et la livraison le jour même avec Target Circle 360.

Tendances et opportunités du marché des cartes-cadeaux en Australie

Les écosystèmes de produits numériques en priorité s’étendent, avec un accent accru sur la découverte via les applications, la personnalisation, la livraison programmée et le stockage dans le portefeuille. Ces améliorations augmentent la commodité, réduisent les problèmes de « solde oublié » et soutiennent l’engagement répété. Les plateformes qui permettent le choix multi-marques et simplifient la configuration des programmes pour les entreprises peuvent capturer une part plus importante des budgets d’entreprise. Le leadership de la croissance en boucle ouverte soutient des opportunités supplémentaires pour les formats de cadeaux liés aux paiements et une acceptation plus large.

- Par exemple, la carte e-cadeau intelligente de Prezzee peut être échangée parmi plus de 400 marques et stockée dans le portefeuille Prezzee, tandis que l’API de l’entreprise peut créer une commande en moins d’une seconde, en récupérer une en 858 millisecondes, et fonctionne avec une disponibilité API de 99,98 %, soulignant comment la rapidité, l’intégration du portefeuille et la flexibilité multi-marques peuvent renforcer l’utilisation répétée et l’adoption par les entreprises.

L’optimisation du go-to-market au niveau de l’État émerge également alors que les détaillants et les plateformes concentrent leurs investissements sur les plus grands centres de demande tout en construisant une distribution en ligne évolutive pour les clients régionaux. La Nouvelle-Galles du Sud, Victoria et le Queensland offrent de solides environnements de lancement pour les nouvelles fonctionnalités de cadeaux en raison de leur densité commerciale et de leur adoption numérique. L’Australie-Occidentale et les régions plus petites offrent un potentiel de croissance grâce à des promotions ciblées, des partenariats de vente au détail et une portée améliorée du commerce électronique. Une meilleure segmentation par comportement de cohorte et un marketing basé sur les occasions peuvent encore améliorer la conversion.

Perspectives régionales

La demande du marché des cartes-cadeaux en Australie est concentrée dans les plus grands centres de population et de commerce du pays, où des dépenses de consommation plus élevées, des réseaux de magasins denses et une pénétration plus forte du commerce électronique soutiennent des volumes d’émission et de rachat plus élevés. Cette concentration façonne les priorités des détaillants en matière de présentoirs de cartes-cadeaux, d’améliorations des vitrines numériques et d’intensité promotionnelle pendant les saisons de cadeaux de pointe. À mesure que les cartes-cadeaux fonctionnent de plus en plus comme des outils de cadeaux et de dépenses contrôlées, les plus grands États voient généralement une adoption plus précoce des nouveaux formats et fonctionnalités de livraison.

La Nouvelle-Galles du Sud mène avec une part de 31,1 %, reflétant une forte activité dans les corridors commerciaux métropolitains et les programmes d’incitation d’entreprise ancrés dans les principaux centres d’affaires. La forte densité commerciale de l’État et ses écosystèmes omnicanaux matures soutiennent à la fois la découverte en magasin et le comportement d’achat en ligne, maintenant des volumes résilients à travers les occasions de cadeaux des consommateurs et les récompenses dirigées par les entreprises. Cela positionne la Nouvelle-Galles du Sud comme le principal marché de lancement pour les nouveaux partenariats de cadeaux, les intégrations de fidélité et les améliorations de plateforme.

Victoria suit avec 25,9 % et le Queensland avec 20,1 %, renforçant un cluster de demande clair dans le corridor est qui représente la majorité de l’activité du marché national. Victoria bénéficie d’une grande base de consommateurs urbains et d’une présence étendue de détaillants, tandis que l’échelle du Queensland est soutenue par sa population croissante et une demande constante dans les catégories de vente au détail grand public. Ensemble, la Nouvelle-Galles du Sud, Victoria et le Queensland restent les régions principales où les fournisseurs concentrent la couverture de distribution, les dépenses marketing et l’optimisation de la conversion avant de développer des initiatives à l’échelle nationale.

Paysage Concurrentiel

La concurrence sur le marché des cartes-cadeaux en Australie est façonnée par des écosystèmes dirigés par les détaillants, des plateformes de cadeaux numériques et des réseaux multi-commerçants qui rivalisent sur la portée de distribution, l’expérience utilisateur et les partenariats. La différenciation dépend de plus en plus de parcours d’achat à rédemption sans faille, de contrôles anti-fraude, de capacités de personnalisation et de la capacité à soutenir à la fois les cadeaux aux consommateurs et les programmes d’incitation d’entreprise. Les grands détaillants tirent parti des magasins à fort trafic et des programmes de fidélité, tandis que les plateformes spécialisées se concentrent sur l’agrégation, le choix multi-marques et les solutions d’entreprise évolutives. Les marques de divertissement, de jeux et de mobilité renforcent la profondeur de catégorie en répondant aux besoins de cadeaux basés sur des occasions et numériques.

Prezzee se concentre sur des expériences de cadeaux numériques et une distribution dirigée par la plateforme qui peut soutenir à la fois les achats des consommateurs et les programmes de récompenses d’entreprise. Le positionnement de l’entreprise met l’accent sur la facilité de sélection parmi les marques, la livraison numérique et la gestion de programme évolutive pour les utilisateurs professionnels. La profondeur de la plateforme et les partenariats sont importants pour élargir la couverture des commerçants et améliorer la pertinence de l’acceptation à travers les occasions. Un investissement continu dans l’expérience utilisateur et les contrôles des risques soutient la conversion et l’utilisation répétée dans un environnement numérique concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Prezzee

- Cartes-cadeaux Coles Group

- Cartes-cadeaux Woolworths Group

- Cartes-cadeaux JB Hi-Fi

- Cartes-cadeaux Myer

- The Card Network (TCN)

- Cartes-cadeaux Big W

- Amazon

- Cartes-cadeaux Australia Post

- Cartes-cadeaux Bunnings Warehouse

- La Carte Cadeau Parfaite

- Cartes-cadeaux David Jones

- Apple

- Cartes-cadeaux Netflix

- Cartes-cadeaux Steam

- Cartes-cadeaux Uber

- Target

- Autres

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Développements Récents

- En janvier 2026, Australia Post a ajusté la disponibilité en ligne des cartes cadeaux de tiers, influençant le mix des canaux pour les achats numériques et redirigeant la demande vers d’autres plateformes en ligne de détaillants et de spécialistes.

- En décembre 2025, Blackhawk Network (BHN) s’est associé à BIG W pour lancer des cartes eGift Visa en magasin en Australie, BIG W étant décrit comme le premier détaillant du pays à offrir le produit à l’échelle nationale avant la saison des fêtes.

- En novembre 2025, Prezzee a lancé PrezzeePay à Sydney en tant que plateforme mondiale de cartes cadeaux de bout en bout, et la société a déclaré que la plateforme bénéficierait de la licence de services financiers australiens de PrezzeePay et du partenariat de Prezzee avec UnionPay International.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2020 (Année Historique) |

2766,2 millions USD |

| Valeur de la taille du marché en 2025 |

5800,68 millions USD |

| Prévision de revenus en 2034 |

14847,46 millions USD |

| Taux de croissance (CAGR) |

10,98% (2025–2034) |

| Année de base |

2025 |

| Période de prévision |

2025–2034 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspective du Type de Produit : Boucle Ouverte, Boucle Fermée; Par Perspective de Forme : E-cartes, Cartes Physiques; Par Perspective de l’Utilisateur Final : Entreprises, Individus; Par Perspective de Gamme de Prix : Élevé (Au-dessus de 400 US$), Moyen (200–400 US$), Bas (0–200 US$); Par Perspective du Type de Commerçant : Supermarchés/Hypermarchés, Magasins à Rabais, Restaurants, Cafés, Autres; Par Perspective du Canal de Vente : Génération X, Millennials, Génération Z, Autres |

| Portée régionale |

Nouvelle-Galles du Sud, Victoria, Queensland, Australie-Occidentale, Reste de l’Australie |

| Principales entreprises profilées |

Prezzee, Cartes Cadeaux du Groupe Coles, Cartes Cadeaux du Groupe Woolworths, Cartes Cadeaux JB Hi-Fi, Cartes Cadeaux Myer, The Card Network (TCN), Cartes Cadeaux Big W, Amazon, Cartes Cadeaux Australia Post, Cartes Cadeaux Bunnings Warehouse, The Perfect Gift Card, Cartes Cadeaux David Jones, Apple, Cartes Cadeaux Netflix, Cartes Cadeaux Steam, Cartes Cadeaux Uber, Target, Autres entreprises |

| Nombre de Pages |

329 |

Segmentation

Par Type de Produit

- Boucle Ouverte

- Boucle Fermée

Par Forme

- E-cartes

- Cartes Physiques

Par Utilisateur Final

Par Gamme de Prix

- Élevé (Au-dessus de 400 US$)

- Moyen (200–400 US$)

- Bas (0–200 US$)

Par Type de Commerçant

- Supermarchés/Hypermarchés

- Magasins de Remise

- Restaurants

- Cafés

- Autres

Par Canal de Vente

- Génération X

- Millennials

- Génération Z

- Autres