Aperçu du Marché

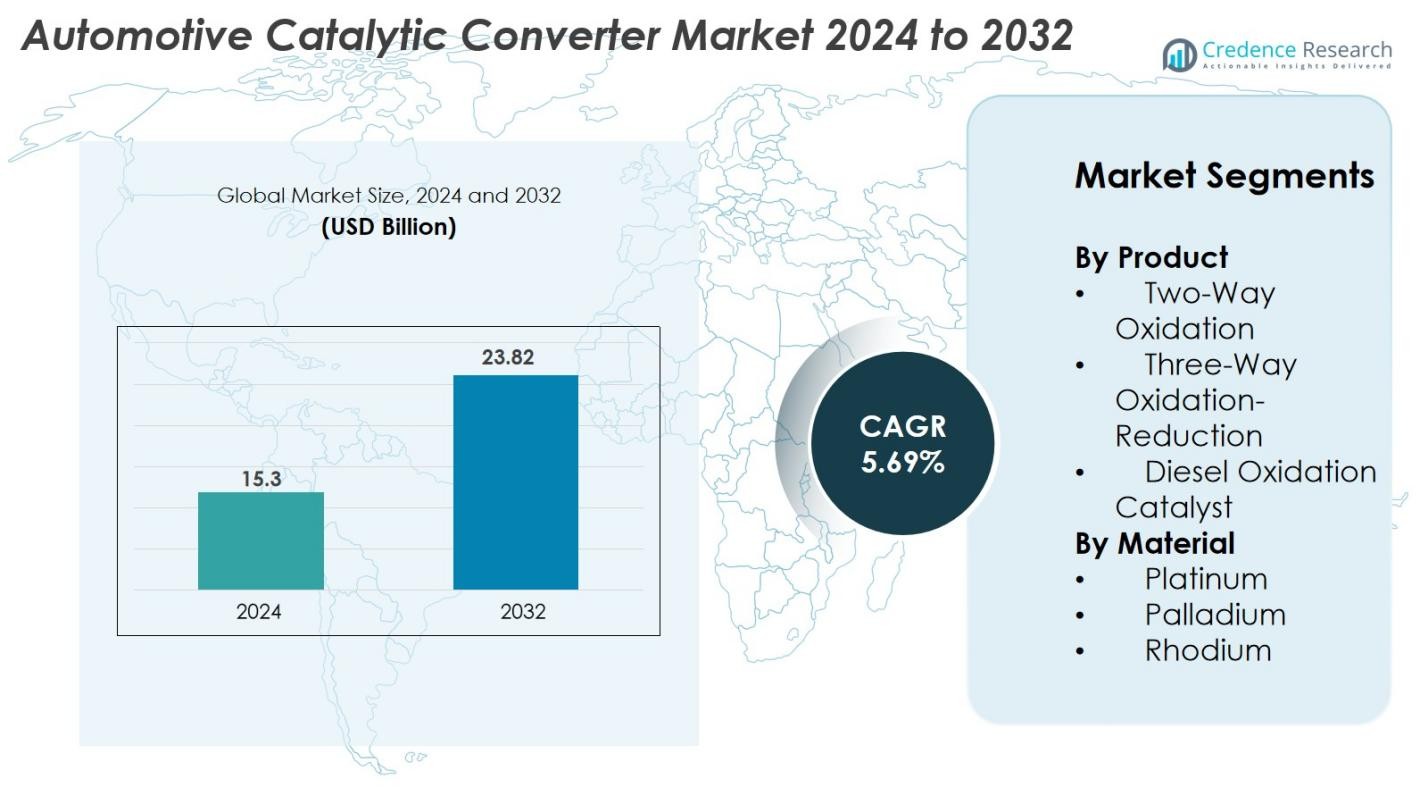

La taille du marché des convertisseurs catalytiques automobiles était évaluée à 15,3 milliards USD en 2024 et devrait atteindre 23,82 milliards USD d’ici 2032, avec un TCAC de 5,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Convertisseurs Catalytiques Automobiles 2024 |

15,3 milliards USD |

| Marché des Convertisseurs Catalytiques Automobiles, TCAC |

5,69 % |

| Taille du Marché des Convertisseurs Catalytiques Automobiles 2032 |

23,82 milliards USD |

Le marché des convertisseurs catalytiques automobiles se caractérise par la présence d’acteurs mondiaux de premier plan tels que BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats et BENTELER International. Ces entreprises maintiennent de solides relations OEM et se concentrent sur des formulations de catalyseurs à haute efficacité, l’optimisation des PGM et des conceptions de convertisseurs avancées pour se conformer aux normes d’émission de plus en plus strictes. Au niveau régional, l’Europe domine le marché avec environ 32 % de part en raison de normes Euro strictes et d’une base de fabrication automobile mature, suivie par l’Asie-Pacifique à environ 34 %, stimulée par la production de véhicules à grande échelle et les mises à niveau réglementaires en Chine et en Inde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des convertisseurs catalytiques automobiles était évalué à 15,3 milliards USD en 2024 et devrait atteindre 23,82 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,69 % pendant la période de prévision.

- L’application rigoureuse de la réglementation mondiale, y compris les normes Euro 6/7, EPA Tier 3 et China 6, continue de stimuler la demande pour des systèmes catalytiques avancés dans les véhicules de tourisme et commerciaux.

- Les principales tendances du marché incluent l’adoption croissante des véhicules hybrides, un accent accru sur le recyclage des PGM, et le développement de formulations de catalyseurs à haute efficacité avec des coûts de matériaux réduits.

- Le marché reste compétitif, avec des acteurs majeurs tels que BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts et Marelli Corporation investissant dans la R&D, des conceptions légères et une utilisation optimisée des PGM ; cependant, la hausse des prix du platine, du palladium et du rhodium constitue une contrainte majeure.

- L’Asie-Pacifique détient environ 34 % de part de marché, suivie par l’Europe à 32 % et l’Amérique du Nord à 28 %, tandis que le segment de l’oxydation-réduction à trois voies domine avec plus de 55 % de part.

Analyse de la Segmentation du Marché

Par Produit

Les convertisseurs Oxydation-Réduction à Trois Voies ont dominé le marché des convertisseurs catalytiques automobiles en 2024, représentant 55 % de part de marché, grâce à leur capacité à réduire simultanément les émissions de NOx, CO et HC dans les véhicules à essence. Leur forte adoption dans les voitures particulières et les véhicules utilitaires légers est soutenue par des normes d’émission mondiales de plus en plus strictes telles que Euro 6 et EPA Tier 3. Les convertisseurs d’oxydation à deux voies ont continué à servir les anciennes plateformes de moteurs à essence, tandis que les catalyseurs d’oxydation diesel ont gagné en popularité dans les flottes commerciales cherchant à améliorer l’oxydation des particules et l’efficacité énergétique.

- Par exemple, le TWC « TRI-METAL » de Johnson Matthey introduit pour les OEM nord-américains a réduit l’utilisation de rhodium jusqu’à trois fois, tout en maintenant une performance complète de contrôle des émissions sur les cycles NOx, CO et HC.

Par Matériau

Palladium est apparu comme le segment de matériau leader en 2024 avec 48 % de part de marché, principalement en raison de sa haute efficacité catalytique dans l’oxydation des hydrocarbures et du monoxyde de carbone dans les véhicules à essence. Son rapport coût-efficacité par rapport au platine et au rhodium a encore accéléré son adoption dans les convertisseurs catalytiques à trois voies. Le platine a maintenu une demande stable dans les applications diesel en raison de ses propriétés d’oxydation supérieures, tandis que le rhodium — bien que le PGM le plus cher — est resté essentiel pour réduire les émissions de NOx. La pression réglementaire croissante sur les émissions des véhicules continue de propulser la demande pour des combinaisons avancées de PGM dans les systèmes catalytiques.

- Par exemple, BASF a développé son catalyseur FWC™ (Conversion à Quatre Voies) qui, même après plus de 160 000 kilomètres de conduite d’essai, a maintenu une fonctionnalité complète de nettoyage des gaz d’échappement en combinant l’élimination des particules avec la conversion NOx/HC/CO dans les moteurs à essence.

Principaux moteurs de croissance

Réglementations mondiales strictes sur les émissions

Les réglementations strictes sur les émissions restent l’un des moteurs de croissance les plus forts du marché des convertisseurs catalytiques automobiles. Les gouvernements d’Amérique du Nord, d’Europe et d’Asie-Pacifique continuent d’appliquer des normes plus strictes telles que Euro 6/7, EPA Tier 3 et Chine 6a/6b pour réduire les émissions de NOx, CO et d’hydrocarbures. Ces réglementations obligent les constructeurs automobiles à adopter des systèmes catalytiques avancés avec une efficacité de conversion améliorée, une durabilité thermique et une stabilité à long terme. Alors que la conformité devient obligatoire, les OEM priorisent les technologies capables de fonctionner dans diverses conditions de conduite. Cette poussée réglementaire stimule constamment la demande pour des convertisseurs catalytiques améliorés dans les nouveaux véhicules et le marché secondaire, assurant une expansion continue du marché.

- Par exemple, Johnson Matthey a validé son dernier système de catalyseur à trois voies atteignant des émissions de NOx aussi basses que 56 mg/km sous NEDC et 82 mg/km lors des tests de performance WLTC, respectant les limites Euro 6.

Augmentation de la production de véhicules et demande croissante du marché secondaire

L’augmentation de la production de véhicules dans le monde, en particulier dans les régions en développement, continue de stimuler la demande de convertisseurs catalytiques. L’augmentation des revenus, l’expansion des réseaux logistiques et la mobilité urbaine croissante ont accéléré les ventes de véhicules à essence, diesel et hybrides nécessitant des systèmes de contrôle des émissions efficaces. Le marché secondaire contribue également de manière significative en raison du vieillissement des parcs de véhicules, des normes d’inspection plus strictes et des remplacements fréquents de convertisseurs causés par l’usure, la contamination ou le vol. Les véhicules commerciaux, qui subissent souvent des conditions de fonctionnement sévères, renforcent encore la demande de remplacement. Avec les canaux OEM et du marché secondaire qui croissent régulièrement, les fabricants de convertisseurs catalytiques bénéficient de flux de revenus constants et diversifiés sur les marchés mondiaux.

- Par exemple, des fabricants comme Tenneco Inc., Faurecia SA et Johnson Matthey fournissent des convertisseurs catalytiques avancés à trois voies et des systèmes de réduction catalytique sélective pour répondre aux exigences de conformité Bharat Stage VI pour la flotte de véhicules commerciaux en Inde.

Avancées dans les Matériaux Catalytiques et la Conception des Convertisseurs

Les avancées technologiques rapides dans les matériaux catalytiques et les configurations des convertisseurs redéfinissent la croissance du marché. Les innovations dans l’optimisation des métaux du groupe platine, la chimie des couches de lavage et l’architecture des substrats améliorent l’efficacité de conversion, abaissent les températures de démarrage et prolongent la durée de vie opérationnelle. Les PGM nanostructurés, les substrats à haute densité de cellules et les matériaux de stockage d’oxygène améliorés soutiennent la réduction de taille des moteurs modernes tout en garantissant la conformité aux émissions. Les outils de simulation avancés et les conceptions de gestion thermique améliorent également la durabilité dans des conditions de haute température. Ces améliorations techniques permettent aux OEM de répondre aux normes d’émission évolutives de manière plus efficace et économique, positionnant les innovations en matière de matériaux et de conception comme des moteurs clés du progrès de l’industrie.

Tendances Clés & Opportunités

Adoption Croissante des Véhicules Hybrides et Hybrides Légers

L’adoption croissante des véhicules hybrides et hybrides légers présente des opportunités significatives pour les fabricants de convertisseurs catalytiques. Bien que les hybrides réduisent les émissions globales, ils dépendent de systèmes catalytiques à haute efficacité pour gérer les émissions au démarrage à froid, qui constituent une grande partie des polluants. Le passage fréquent entre les modes électrique et combustion exige des convertisseurs avec une capacité de démarrage rapide, une haute résistance thermique et des formulations PGM optimisées. Les constructeurs automobiles conçoivent de plus en plus des convertisseurs spécifiques aux hybrides qui maintiennent la performance sous un flux d’échappement intermittent. À mesure que les marchés mondiaux se tournent vers l’électrification, les véhicules hybrides continueront de créer une forte demande pour des solutions catalytiques avancées à moyen terme.

- Par exemple, Cataler Corporation (une entreprise du groupe Toyota) a développé ses substrats à haute densité de cellules pour les véhicules hybrides avec plus de 900 cellules par pouce carré, permettant une activation plus rapide du catalyseur et un meilleur flux d’échappement lors des cycles fréquents d’arrêt-démarrage du moteur.

Accent Croissant sur le Recyclage des PGM et les Initiatives d’Économie Circulaire

L’accent croissant sur le recyclage des PGM est apparu comme une tendance majeure en raison du coût croissant et de l’offre limitée de platine, palladium et rhodium. Le recyclage des convertisseurs catalytiques en fin de vie soutient la disponibilité des matières premières, réduit les coûts de production et s’aligne sur les objectifs mondiaux de durabilité. Les avancées dans les procédés de fusion et hydrométallurgiques améliorent l’efficacité de récupération des métaux, permettant aux fabricants de récupérer des PGM de haute pureté. Avec l’augmentation des taux de mise au rebut des véhicules à l’échelle mondiale, le recyclage joue un rôle essentiel dans le renforcement de la résilience de la chaîne d’approvisionnement et la promotion des pratiques d’économie circulaire. Cette tendance crée des opportunités à long terme pour les recycleurs, les OEM et les producteurs de catalyseurs.

· Par exemple, l’usine de recyclage de PGM d’Umicore à Hoboken traite plus de 350 000 tonnes de matériaux usés chaque année (avec une capacité en expansion à 500 000 tonnes) et récupère plus de 20 métaux différents (jusqu’à 30 dans toutes les opérations de recyclage), y compris les métaux du groupe platine, en utilisant des procédés métallurgiques à haute température.

Principaux Défis

Hausse des Prix des PGM et Contraintes de la Chaîne d’Approvisionnement

La volatilité des prix des métaux du groupe du platine reste un défi majeur pour le marché des convertisseurs catalytiques automobiles. Le palladium et le rhodium, en particulier, ont connu de fortes fluctuations de prix en raison de la production minière limitée, des problèmes géopolitiques et de la forte demande industrielle. Étant donné que les PGM constituent une part substantielle des coûts de fabrication, l’instabilité des prix affecte directement la rentabilité et la planification de la production. De plus, les contraintes d’approvisionnement des principales régions productrices telles que l’Afrique du Sud et la Russie intensifient les risques de la chaîne d’approvisionnement. Les fabricants doivent adopter des approvisionnements stratégiques, augmenter les efforts de recyclage et explorer des technologies de catalyseurs à faible teneur en PGM ou alternatives pour atténuer les pressions sur les coûts et assurer la fiabilité.

Transition vers les Véhicules Électriques

Le passage accéléré vers les véhicules électriques à batterie représente un défi structurel, car les BEV n’ont pas besoin de convertisseurs catalytiques. L’électrification motivée par les politiques, les incitations gouvernementales et les investissements robustes dans les infrastructures de recharge continuent de soutenir l’adoption des VE, réduisant progressivement la demande future pour les systèmes de traitement des gaz d’échappement. Bien que les moteurs à combustion interne et les hybrides restent dominants à court terme, une contraction du marché à long terme est inévitable sans diversification stratégique. Les fabricants réagissent en élargissant les technologies de convertisseurs spécifiques aux hybrides, en renforçant les initiatives de recyclage des PGM et en explorant les marchés adjacents. Gérer cette transition efficacement sera crucial pour maintenir la compétitivité à long terme de l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 40 % du marché des convertisseurs catalytiques automobiles en 2024, soutenue par une application réglementaire stricte sous les normes Tier 3 de l’Environmental Protection Agency (EPA) et des investissements croissants dans les technologies avancées de contrôle des émissions. Les États-Unis sont en tête de l’adoption en raison de leur grand parc de véhicules, de la forte demande de remplacement et de la pénétration croissante des véhicules hybrides. Le marché secondaire en expansion, stimulé par le vieillissement des véhicules et des programmes d’inspection rigoureux, accélère encore les installations de convertisseurs. De plus, la présence de constructeurs OEM mondiaux et de fabricants de convertisseurs catalytiques établis renforce les capacités technologiques de la région, garantissant une demande continue dans les catégories de véhicules particuliers et commerciaux.

Europe

L’Europe représentait 32% de part de marché en 2024, en faisant la région leader en raison de réglementations strictes sur les émissions, y compris les normes Euro 6 et la transition vers les normes Euro 7. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent la demande grâce à une production automobile forte et un environnement réglementaire mature axé sur la réduction des émissions de NOx et de particules. L’accent mis par la région sur la durabilité et les solutions de mobilité plus propres, ainsi que l’augmentation des ventes de véhicules hybrides, soutient le besoin de systèmes catalytiques à haute efficacité. Le marché secondaire robuste de l’Europe, stimulé par les flottes diesel plus anciennes, contribue également de manière significative aux volumes de remplacement des convertisseurs catalytiques.

Asie-Pacifique

L’Asie-Pacifique a dominé plusieurs indicateurs de croissance et détenait 34% de part de marché en 2024, grâce à une production automobile à grande échelle en Chine, en Inde, au Japon et en Corée du Sud. L’urbanisation rapide, l’augmentation des revenus disponibles et l’expansion de la logistique commerciale renforcent les ventes de véhicules, augmentant directement la demande de convertisseurs catalytiques. Les normes strictes China 6 de la Chine et les normes Bharat Stage VI de l’Inde ont accéléré l’adoption par les OEM de catalyseurs avancés à trois voies et d’oxydation diesel. La région bénéficie également de capacités de fabrication rentables et d’un écosystème de marché secondaire en croissance, positionnant l’Asie-Pacifique comme la région à la croissance la plus rapide dans l’intégration des convertisseurs catalytiques.

Amérique Latine

L’Amérique latine a capturé 4 % de part de marché en 2024, soutenue par des améliorations progressives des réglementations sur les émissions des véhicules et une augmentation de la production automobile au Brésil, au Mexique et en Argentine. Le passage à l’adoption de normes plus strictes, y compris PROCONVE L7 et L8 au Brésil, stimule la demande des OEM et du marché secondaire pour des convertisseurs catalytiques avancés. La reprise économique et la croissance des flottes de transport commercial soutiennent également l’expansion du marché. Bien que le rythme d’adoption de la région soit plus lent que celui de l’Amérique du Nord et de l’Europe, les préoccupations croissantes concernant la pollution urbaine et les initiatives gouvernementales visant à réduire les émissions des véhicules renforcent la demande à long terme pour des systèmes catalytiques efficaces.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 2 % de part de marché en 2024, avec une croissance principalement stimulée par l’expansion des flottes de véhicules dans les pays du Golfe et en Afrique du Sud. L’adoption croissante des normes d’émission et la sensibilisation accrue aux problèmes de qualité de l’air poussent les OEM à intégrer des convertisseurs catalytiques dans les catégories de véhicules légers et lourds. Le marché secondaire est également en croissance en raison de la forte pénétration des véhicules et des longs cycles de vie des véhicules. Bien que les cadres réglementaires restent inégaux dans la région, les initiatives de diversification économique en cours et le développement des infrastructures devraient progressivement renforcer la demande pour des technologies de contrôle des émissions efficaces.

Segmentations du marché

Par produit

- Oxydation à deux voies

- Oxydation-réduction à trois voies

- Catalyseur d’oxydation diesel

Par matériau

- Platine

- Palladium

- Rhodium

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des convertisseurs catalytiques automobiles présente un paysage hautement concurrentiel dominé par des fabricants mondiaux dotés de fortes capacités technologiques et de partenariats OEM étendus. Des entreprises leaders telles que BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats et BENTELER International se concentrent sur l’innovation produit, l’optimisation rentable des métaux du groupe platine (PGM) et les conceptions de substrats avancées pour répondre aux réglementations d’émission en évolution. Ces acteurs investissent continuellement dans la R&D pour améliorer l’efficacité de conversion, la durabilité thermique et la longévité des catalyseurs. Les priorités stratégiques incluent l’expansion des empreintes de production, le renforcement de la distribution sur le marché secondaire et la formation de collaborations avec les constructeurs automobiles pour soutenir les normes Euro 6/7, EPA Tier 3 et China 6. La concurrence est également façonnée par la volatilité des prix des PGM, incitant les entreprises à accélérer les programmes de recyclage et à réduire la dépendance aux matériaux. Alors que les véhicules hybrides se développent, les leaders du marché développent également des solutions catalytiques sur mesure pour soutenir des conditions d’échappement variables et les futures exigences réglementaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Développements récents

- En novembre 2025, Tenneco LLC a annoncé l’introduction en bourse de sa filiale Tenneco India (activité Clean Air) sur BSE & NSE, reflétant son orientation vers la croissance dans les systèmes d’échappement propres, y compris les convertisseurs catalytiques.

- En septembre 2025, Aether Catalyst Solutions, Inc. a déposé une demande de brevet au stade national pour un catalyseur en métal de base (non précieux) destiné au traitement des émissions automobiles.

- En février 2025, Elemental Econrg India Private Ltd. (une branche du groupe Elemental) a ouvert une nouvelle usine de recyclage de catalyseurs dans le Maharashtra, en Inde, visant à traiter 130 tonnes de matériaux en 2025.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le matériau et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les réglementations mondiales sur les émissions continueront de se resserrer dans les principales régions productrices d’automobiles.

- Les constructeurs automobiles adopteront de plus en plus des formulations de catalyseurs avancées avec un contenu PGM optimisé pour équilibrer performance et coût.

- Les véhicules hybrides soutiendront la demande à long terme pour les convertisseurs catalytiques en raison de leur besoin continu de contrôle efficace des émissions au démarrage à froid.

- Le recyclage des PGM gagnera en importance dans l’industrie à mesure que les fabricants chercheront à réduire leur dépendance aux marchés volatils des matières premières.

- Les innovations technologiques dans la conception des substrats et la chimie des revêtements amélioreront l’efficacité et la durabilité des convertisseurs.

- La demande sur le marché secondaire augmentera à mesure que les parcs de véhicules vieillissants dans les régions développées nécessiteront des remplacements fréquents de convertisseurs.

- L’Asie-Pacifique restera la région à la croissance la plus rapide en raison de l’expansion de la production de véhicules et de normes d’émission plus strictes.

- Les pressions sur les coûts dues aux fluctuations des prix du palladium et du rhodium pousseront les fabricants vers des matériaux alternatifs et des technologies à faible teneur en PGM.

- Les partenariats OEM se renforceront à mesure que les constructeurs automobiles intégreront des systèmes de contrôle des émissions de nouvelle génération.

- Le passage à l’électrification réduira progressivement la demande à long terme, augmentant l’importance des stratégies de produits axées sur les hybrides.