Vue d’ensemble du marché

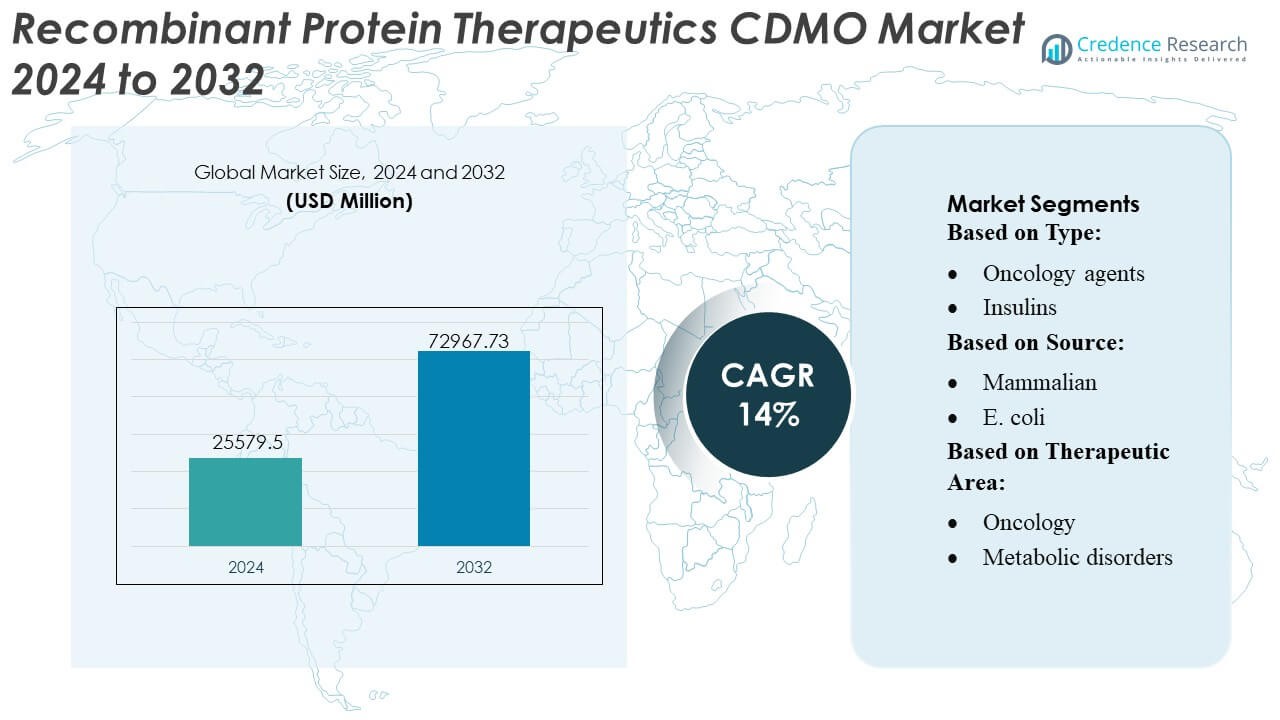

La taille du marché des CDMO de thérapies protéiques recombinantes était évaluée à 25 579,5 millions USD en 2024 et devrait atteindre 72 967,73 millions USD d’ici 2032, avec un TCAC de 14 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des CDMO de Thérapies Protéiques Recombinantes 2024 |

25 579,5 Millions USD |

| Marché des CDMO de Thérapies Protéiques Recombinantes, TCAC |

14% |

| Taille du Marché des CDMO de Thérapies Protéiques Recombinantes 2032 |

72 967,73 Millions USD |

Le marché des CDMO de thérapies protéiques recombinantes est façonné par des prestataires de services établis mondialement qui investissent dans l’ingénierie d’expression avancée, des plateformes de bioproduction évolutives et des capacités intégrées de développement à la commercialisation. Ces entreprises renforcent leur compétitivité grâce à des systèmes mammaliens et microbiens à haut rendement, des bioréacteurs à usage unique, des processus en amont intensifiés et des technologies de purification robustes adaptées aux protéines recombinantes complexes. Les partenariats stratégiques avec les innovateurs en biotechnologie et l’expansion de l’infrastructure analytique améliorent encore la fiabilité et la préparation réglementaire. L’Amérique du Nord reste la région leader avec une part de marché de 38 %, soutenue par une forte concentration biopharmaceutique, une capacité CDMO mature et une demande constante pour le développement externalisé et les services de fabrication GMP.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des CDMO de thérapies protéiques recombinantes a atteint 25 579,5 millions USD en 2024 et devrait atteindre 72 967,73 millions USD d’ici 2032 avec un TCAC de 14 %, reflétant une expansion rapide due à l’augmentation du développement de produits biologiques et de la demande de fabrication externalisée.

- Les pipelines croissants en oncologie, immunologie et maladies rares alimentent de puissants moteurs de marché, soutenus par une adoption élevée des systèmes d’expression mammaliens et des technologies de biotraitement continu.

- Les tendances du marché soulignent l’investissement dans les bioréacteurs à usage unique, l’optimisation des processus activée par l’IA et les systèmes en amont intensifiés qui augmentent le rendement et réduisent les délais.

- La dynamique concurrentielle se renforce à mesure que les CDMO mondiaux étendent leur capacité multi-sites, améliorent leurs capacités analytiques et forment des partenariats pour soutenir des plateformes de protéines recombinantes complexes.

- L’analyse régionale montre que l’Amérique du Nord est en tête avec une part de 38 %, tandis que le segment de l’expression mammalienne domine avec plus de 55 % de part, soutenu par la demande de protéines thérapeutiques de haute qualité.

Analyse de la segmentation du marché :

Par Type

Les agents oncologiques occupent la position dominante avec une part de marché estimée à 32–34%, stimulée par la demande croissante pour les biologiques ciblés, les conjugués anticorps-médicaments et les immunothérapies de nouvelle génération nécessitant des capacités d’expression, de purification et de mise à l’échelle de haute précision. Les CDMO bénéficient de l’augmentation des volumes d’externalisation alors que les entreprises biopharmaceutiques accélèrent les pipelines pour les tumeurs solides, les cancers du sang et les indications oncologiques rares. Les agents immunostimulants et immunosuppresseurs montrent également un fort élan alors que les développeurs élargissent les portefeuilles de cytokines, de points de contrôle et de protéines de fusion. L’augmentation des approbations réglementaires pour les insulines biosimilaires et l’optimisation des hormones de croissance et des facteurs de coagulation soutiennent davantage l’expansion du segment à travers les réseaux mondiaux de CDMO.

- Par exemple, Merck propose un portefeuille de bioréacteurs Mobius à usage unique de différentes tailles, y compris une capacité de 2000 L, conçus pour offrir flexibilité et évolutivité dans la bioproduction.

Par Source

Les systèmes d’expression mammaliens dominent avec une part de marché de 58–60%, alimentée par leur capacité à produire des protéines recombinantes glycosylées complexes avec une bioactivité élevée et une comparabilité clinique. Les CDMO investissent massivement dans le développement de lignées cellulaires CHO, des bioréacteurs intensifiés et l’optimisation des processus à haut débit pour répondre à la demande de thérapies oncologiques, auto-immunes et métaboliques. Les systèmes E. coli continuent de gagner en popularité pour les protéines non glycosylées et la production en vrac rentable. S. cerevisiae soutient les antigènes vaccinaux et certaines enzymes, tandis que les systèmes microbiens et hybrides émergents permettent un développement à haut rendement et à délai rapide pour les programmes en phase précoce cherchant des délais accélérés.

- Par exemple, Curia Global, Inc. a rapporté que sa plateforme propriétaire basée sur les cellules CHO prend en charge des cycles de culture en fed-batch atteignant des titres d’anticorps de 7 g/L, et que ses installations de fermentation microbienne exploitent des réacteurs en acier inoxydable jusqu’à 3 000 L, délivrant des niveaux d’expression de protéines recombinantes dépassant 20 g/L dans des systèmes E. coli optimisés, capacités validées dans l’expansion de la fabrication de produits biologiques de Curia annoncée à travers sa documentation technique.

Par Domaine Thérapeutique

L’oncologie reste le domaine thérapeutique dominant avec une part de marché de 35–37%, soutenue par un pipeline solide d’anticorps monoclonaux, de bispécifiques et de protéines de fusion recombinantes nécessitant des technologies de plateforme avancées et une capacité commerciale flexible à grande échelle. Les CDMO permettent un approvisionnement rapide en matériel clinique, une ingénierie robuste des lignées cellulaires et une intégration évolutive en amont et en aval qui s’aligne sur les voies réglementaires accélérées. Les troubles immunologiques représentent un segment en forte croissance en raison de la demande croissante pour les biologiques modulant les cytokines et rééquilibrant le système immunitaire. Les maladies infectieuses et les troubles métaboliques maintiennent des besoins d’externalisation stables, tandis que les programmes en hématologie et en santé des femmes bénéficient des technologies d’expression améliorées et de l’innovation thérapeutique de niche.

Principaux moteurs de croissance

- Expansion du pipeline de produits biologiques et complexité croissante des protéines recombinantes

La croissance s’accélère à mesure que les entreprises pharmaceutiques élargissent leurs pipelines de produits biologiques, en se concentrant sur les anticorps monoclonaux, les protéines de fusion, les cytokines et les protéines thérapeutiques conçues qui nécessitent une expertise spécialisée en développement. La complexité moléculaire croissante entraîne une dépendance envers les CDMO équipés de criblage à haut débit, d’ingénierie d’expression avancée et de technologies amont évolutives. Les petites et moyennes entreprises de biotechnologie externalisent le développement précoce à travers la fabrication commerciale pour réduire le fardeau du capital. Ce changement positionne les CDMO comme des partenaires stratégiques soutenant des délais accélérés, une optimisation améliorée du rendement et une capacité flexible requise pour les thérapies protéiques recombinantes de nouvelle génération.

- Par exemple, l’empreinte mondiale de fabrication d’Ajinomoto comprend des capacités de réacteurs et de production allant de 50 L à 10 000 L, avec une capacité totale de réacteurs sur ses sites belges atteignant 590 m³, permettant une montée en échelle du laboratoire aux quantités commerciales à travers les petites molécules, les intermédiaires et les API biopharmaceutiques.

- Adoption accrue des systèmes d’expression mammaliens pour les thérapies à haute valeur ajoutée

L’expansion du marché se renforce avec la demande croissante pour les lignées cellulaires mammaliennes, en particulier les cellules CHO, en raison de leur qualité de produit supérieure, de modifications post-traductionnelles authentiques et de leur acceptation réglementaire éprouvée. Les entreprises biopharmaceutiques préfèrent de plus en plus les systèmes mammaliens pour les agents oncologiques, les thérapies auto-immunes et les immunomodulateurs, encourageant les CDMO à investir dans des bioréacteurs à haute efficacité, des processus de perfusion intensifiés et des systèmes de culture automatisés. Une productivité améliorée, des schémas de glycosylation stables et une variabilité de processus réduite permettent une commercialisation plus rapide des produits biologiques complexes, augmentant l’externalisation des activités de développement et de fabrication GMP vers des CDMO spécialisés avec une expertise approfondie en mammaliens.

- Par exemple, la branche biologiques de WuXi AppTec a rapporté que sa plateforme de traitement continu WuXiUP™ a atteint des productivités volumiques supérieures à 4 g/L/jour en mode perfusion, et son réseau mondial mammalien exploite désormais des bioréacteurs allant de 50 L à 20 000 L, y compris plus de 50 unités à usage unique validées pour les opérations GMP soutenant la fabrication de substances médicamenteuses à l’échelle commerciale.

- Augmentation de l’externalisation du biotraitement de bout en bout pour réduire les coûts et le temps de mise sur le marché

Les entreprises pharmaceutiques et biotechnologiques accélèrent l’externalisation pour réduire le risque opérationnel, les coûts de fabrication et le fardeau réglementaire associé à la production de protéines recombinantes. Les CDMO offrant des services intégrés de développement de lignées cellulaires, de formulation, de caractérisation analytique et de remplissage-finissage gagnent une forte traction à mesure que les sponsors recherchent des modèles de partenariat unique qui simplifient les chaînes d’approvisionnement. La demande de capacité de fabrication flexible et modulaire augmente parallèlement aux programmes de développement rapide en oncologie et dans les maladies rares. Les CDMO avec des installations numérisées, des processus de plateforme standardisés et une efficacité de transfert technologique bénéficient considérablement de cycles de développement plus courts et d’un volume croissant de programmes thérapeutiques externalisés.

Tendances Clés & Opportunités

- Adoption Croissante des Plateformes de Biotraitement à Usage Unique et de Fabrication à Haute Intensité

Une tendance clé est la migration rapide vers des bioréacteurs à usage unique, des systèmes de filtration jetables et des cultures en perfusion continue qui améliorent la flexibilité opérationnelle et réduisent le temps de validation du nettoyage. Les CDMO utilisent ces plateformes pour permettre une montée en échelle plus rapide, minimiser les risques de contamination et soutenir des environnements multi-produits essentiels pour les programmes de protéines recombinantes. Les systèmes en amont à haute intensité augmentent les rendements protéiques et raccourcissent les cycles de production, créant des opportunités pour les CDMO d’offrir des packages de fabrication compétitifs en termes de coûts qui séduisent les entreprises de biotechnologie émergentes opérant sous des cadres de développement accélérés.

- Par exemple, LGC Limited, l’entreprise a continuellement investi dans l’expansion de sa capacité, y compris l’ajout d’un espace de laboratoire significatif à Petaluma axé sur la fabrication à grande échelle d’oligonucléotides. L’espace total de fabrication sur leurs sites dépasse 14 000 m².

- Expansion de la Capacité de Fabrication Modulaire et Multi-Régionale

Les CDMO déploient de plus en plus des salles blanches modulaires, des suites de bioproduction adaptatives et des centres de production multi-régionaux pour répondre à la demande thérapeutique mondiale et atténuer les perturbations de l’approvisionnement. Cette tendance ouvre des opportunités pour les clients recherchant la redondance, la proximité des marchés cliniques et la conformité aux cadres réglementaires spécifiques à chaque région. Les investissements dans la purification avancée en aval, le stockage cryogénique et les tests de qualité automatisés renforcent les capacités de service mondiales. L’harmonisation multi-sites permet également un transfert de technologie plus fluide et une qualité de produit constante, rendant les CDMO plus attractifs pour la commercialisation à grande échelle de protéines recombinantes.

- Par exemple, Univercells a étendu la plateforme avec le contrôleur scale‑X™ nitro, capable de faire fonctionner jusqu’à 600 m² de bioréacteurs à lit fixe, permettant la fabrication à grande échelle de vecteurs viraux, de vaccins ou de virus oncolytiques avec une empreinte minimale.

- Intégration des Technologies Numériques, Pilotées par l’IA et d’Automatisation à Travers les Bioprocédés

La bioproduction axée sur les données émerge comme une opportunité significative, avec les CDMO adoptant la modélisation prédictive activée par l’IA, les jumeaux numériques, les outils PAT avancés et les flux de travail automatisés. Ces technologies améliorent la productivité en amont, optimisent les paramètres de purification et réduisent les échecs de lots grâce à l’analyse en temps réel. Les sponsors bénéficient de cycles de développement plus courts, d’une plus grande cohérence des lots et d’une supervision de la qualité transparente. Les CDMO utilisant la robotique, les dossiers de lots électroniques et la surveillance des processus intégrée au cloud se différencient par l’efficacité et la préparation réglementaire, améliorant leur compétitivité sur le marché en pleine croissance de l’externalisation des protéines recombinantes.

Défis Clés

- Limitations de Capacité et Goulots d’Étranglement de Production pour les Protéines Complexes

Le marché fait face à des contraintes en raison de la disponibilité limitée de suites de fabrication mammifères et microbiennes à haute capacité, en particulier pour les protéines recombinantes complexes ou à faible rendement. Les pics de demande soudains des pipelines d’oncologie et d’immunologie intensifient la concurrence pour les créneaux de bioréacteurs, entraînant des temps d’attente prolongés et des contraintes d’initiation de projet. Les incohérences de montée en échelle, les goulots d’étranglement de purification et la variabilité des lots compliquent davantage les délais. Les CDMO doivent équilibrer l’utilisation de la capacité avec la flexibilité tout en investissant dans des équipements avancés et l’intensification des processus pour surmonter ces limitations de production.

- Augmentation de la Charge de Conformité Réglementaire et Qualité à Travers les Marchés Mondiaux

Les CDMO opèrent sous des cadres réglementaires stricts nécessitant une adhérence rigoureuse aux BPF, à la validation des processus, aux normes de biosécurité et à l’intégrité des données. Les mises à jour fréquentes des directives réglementaires pour les produits biologiques, notamment en ce qui concerne la caractérisation des lignées cellulaires, la sécurité virale et le profilage des impuretés, augmentent la complexité de la conformité. Assurer l’harmonisation mondiale entre la FDA, l’EMA, la PMDA et les marchés émergents accroît le risque opérationnel et l’intensité des ressources. Les CDMO doivent maintenir des systèmes de qualité robustes, un personnel hautement qualifié et des outils de traçabilité numérique pour éviter les constats d’audit et garantir un approvisionnement ininterrompu en thérapeutiques de protéines recombinantes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la part de marché leader de 38%, soutenue par une forte concentration de sociétés biopharmaceutiques, une infrastructure CDMO avancée et une adoption élevée des systèmes d’expression mammifères et microbiens. Un investissement important dans les produits biologiques en oncologie, immunologie et maladies rares stimule la demande d’externalisation pour le développement de protéines recombinantes et la fabrication BPF. La région bénéficie de la clarté réglementaire fournie par la FDA, d’un financement solide en capital-risque pour les start-ups biotech et d’une capacité établie de bioréacteurs à grande échelle. L’intégration croissante d’installations numérisées, de criblage à haut débit et de traitement en aval automatisé renforce encore le leadership de l’Amérique du Nord dans la production de protéines recombinantes basées sur les CDMO.

Europe

L’Europe représente environ 30% du marché, stimulée par une activité de recherche significative sur les produits biologiques, des cadres réglementaires solides et des investissements croissants dans les capacités avancées de bioproduction. Les CDMO en Allemagne, en Suisse et au Royaume-Uni bénéficient d’une expertise en développement de lignées cellulaires, en biotraitement continu et en tests analytiques multi-modaux. La demande augmente à mesure que les entreprises pharmaceutiques régionales externalisent des projets complexes de protéines recombinantes pour optimiser les coûts et accélérer les délais de développement. Les collaborations stratégiques entre les CDMO et les clusters biotechnologiques académiques renforcent les pipelines d’innovation. L’adoption croissante de systèmes à usage unique et de technologies de salles blanches modulaires dans la région soutient une expansion régulière à travers les programmes biologiques en phase précoce et commerciale.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 24% et démontre l’expansion la plus rapide en raison des investissements croissants dans la fabrication de produits biologiques, des capacités de production rentables et des initiatives de développement biopharmaceutique soutenues par le gouvernement. La Chine, la Corée du Sud, l’Inde et Singapour émergent comme des destinations clés d’externalisation offrant une capacité compétitive pour l’expression de protéines recombinantes, la fermentation à grande échelle et la purification en aval. Les CDMO régionaux attirent des clients mondiaux à la recherche d’une capacité flexible et d’un transfert technologique accéléré. La forte croissance des thérapeutiques en oncologie et troubles métaboliques alimente la demande pour la production basée sur CHO et E. coli. L’expansion des installations BPF, les programmes de développement des talents et les réformes réglementaires favorables positionnent l’Asie-Pacifique comme un pôle CDMO à forte croissance.

Amérique Latine

Amérique latine capte environ 5% du marché, soutenue par une augmentation des dépenses de santé, des programmes régionaux de recherche en biotechnologie et des partenariats croissants avec des CDMO mondiaux. Le Brésil et le Mexique dominent la demande grâce à une activité croissante d’essais cliniques et un accent accru sur les biosimilaires, suscitant un intérêt pour les services de développement de protéines recombinantes. Bien que l’infrastructure de fabrication reste limitée, les investissements dans les installations GMP, les systèmes de qualité et la modernisation réglementaire améliorent l’attrait de la région pour l’externalisation. La croissance du marché se renforce alors que les entreprises pharmaceutiques régionales recherchent des voies de développement rentables et collaborent avec des CDMO internationaux pour des exigences complexes d’expression de protéines et de mise à l’échelle.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 3% du marché, caractérisée par un intérêt émergent pour la fabrication de produits biologiques, une incidence croissante de maladies chroniques et une adoption accrue de thérapies avancées. La croissance est concentrée dans les pays du Conseil de coopération du Golfe, où les investissements dans les parcs biotechnologiques, les centres de recherche et les pôles d’innovation pharmaceutique accélèrent le développement du marché. La capacité locale limitée des CDMO entraîne une dépendance envers les partenaires mondiaux pour la recherche, la formulation et la fabrication de protéines recombinantes. Les améliorations des cadres réglementaires et les collaborations croissantes avec les CDMO européens et asiatiques renforcent progressivement la position de la région dans le paysage mondial de l’externalisation.

Segmentation du marché :

Par type :

- Agents oncologiques

- Insulines

Par source :

Par domaine thérapeutique :

- Oncologie

- Troubles métaboliques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des CDMO de Thérapeutiques Protéiques Recombinantes présente un groupe diversifié d’acteurs mondiaux et spécialisés, y compris Merck KGaA, Curia Global, Inc., BIOSPRING, Ajinomoto Co., Inc., WuXi AppTec, LGC Limited, KNC Laboratories Co., Ltd., Univercells Inc., Danaher (Aldevron), et Agilent Technologies, Inc. Le marché des CDMO de Thérapeutiques Protéiques Recombinantes reflète une spécialisation croissante, une expansion des capacités et un fort accent sur les solutions intégrées de biotraitement. Les CDMO se différencient par des plateformes d’expression avancées, un développement de lignées cellulaires à haut rendement et des systèmes de fabrication conformes aux BPF robustes qui soutiennent des protéines recombinantes complexes dans les pipelines d’oncologie, d’immunologie et de troubles métaboliques. Les entreprises renforcent leur position concurrentielle en investissant dans des bioréacteurs à usage unique, des systèmes de perfusion continue et des flux de travail de purification en aval automatisés qui améliorent la productivité et réduisent la variabilité des lots. La demande croissante pour des délais de développement accélérés encourage les CDMO à étendre leurs capacités analytiques, à numériser leurs opérations et à établir des centres de fabrication multi-régionaux. Le marché devient plus dynamique à mesure que les partenariats stratégiques, les licences technologiques et les modèles de services axés sur l’innovation permettent un soutien plus large tant pour les jeunes entreprises de biotechnologie que pour les développeurs pharmaceutiques établis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Merck KGaA

- Curia Global, Inc.

- BIOSPRING

- Ajinomoto Co., Inc.

- WuXi AppTec

- LGC Limited

- KNC Laboratories Co., Ltd.

- Univercells Inc.

- Danaher (Aldevron)

- Agilent Technologies, Inc.

Développements Récents

- En mars 2025, ICON plc, une organisation majeure de recherche clinique, a collaboré avec Mural Health Technologies, une entreprise technologique axée sur les patients, pour intégrer la plateforme Mural Link de Mural Health pour gérer l’engagement et les paiements des participants dans les prochains essais cliniques d’ICON, visant à améliorer l’expérience des patients et l’efficacité des sites.

- En mars 2025, Shilpa Medicare a lancé un modèle “CDMO hybride” unique au DCAT, intégrant le développement/fabrication traditionnel (petites/grandes molécules, peptides) avec des produits pré-développés, prêts à être licenciés, offrant aux partenaires pharmaceutiques des voies flexibles vers le marché, réduisant les risques et accélérant les lancements, tout en maintenant un strict focus B2B.

- En mars 2025, ATA Action a acquis la Digital Therapeutics Alliance (DTA), un fournisseur mondial promouvant l’accès aux thérapies numériques. Cette fusion renforce les efforts de plaidoyer pour soutenir les technologies innovantes qui transforment les soins de santé et améliorent les résultats pour les patients.

- En octobre 2024, Click Therapeutics, Inc. a lancé des thérapies médicamenteuses améliorées par logiciel sous sa nouvelle offre Click SE, introduisant une nouvelle catégorie de thérapies numériques sur ordonnance alignée avec l’intérêt croissant de la FDA pour les directives sur les logiciels liés à l’utilisation des médicaments sur ordonnance (PDURS).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Source, Domaine Thérapeutique et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour l’externalisation des protéines recombinantes augmentera à mesure que les pipelines biotechnologiques s’étendront dans les domaines de l’oncologie, de l’immunologie et des maladies rares.

- Les CDMO augmenteront leurs investissements dans des systèmes de biotraitement à usage unique et continu de haute capacité pour améliorer la productivité.

- L’adoption de l’optimisation des processus pilotée par l’IA renforcera l’amélioration des rendements et réduira les délais de développement.

- Les plateformes d’expression mammalienne gagneront en dominance à mesure que la complexité et les exigences de qualité pour les protéines thérapeutiques augmenteront.

- Les installations GMP modulaires et multirégionales s’étendront pour assurer la résilience de la chaîne d’approvisionnement et une livraison mondiale plus rapide.

- Les CDMO approfondiront leurs capacités analytiques et de caractérisation pour répondre aux attentes réglementaires en évolution.

- Les partenariats entre les innovateurs en biotechnologie et les CDMO accéléreront la commercialisation des protéines recombinantes de nouvelle génération.

- Les systèmes d’expression microbienne évolueront avec une ingénierie des souches améliorée pour soutenir une production rentable.

- Les cadres de qualité par conception et les dossiers de lots numériques deviendront la norme pour garantir la conformité réglementaire et la transparence.

- Les modèles de service intégrés de bout en bout se renforceront à mesure que les sponsors préféreront des solutions à fournisseur unique pour le développement jusqu’à la fabrication de remplissage-finition.