Aperçu du marché des connecteurs Luer Lock :

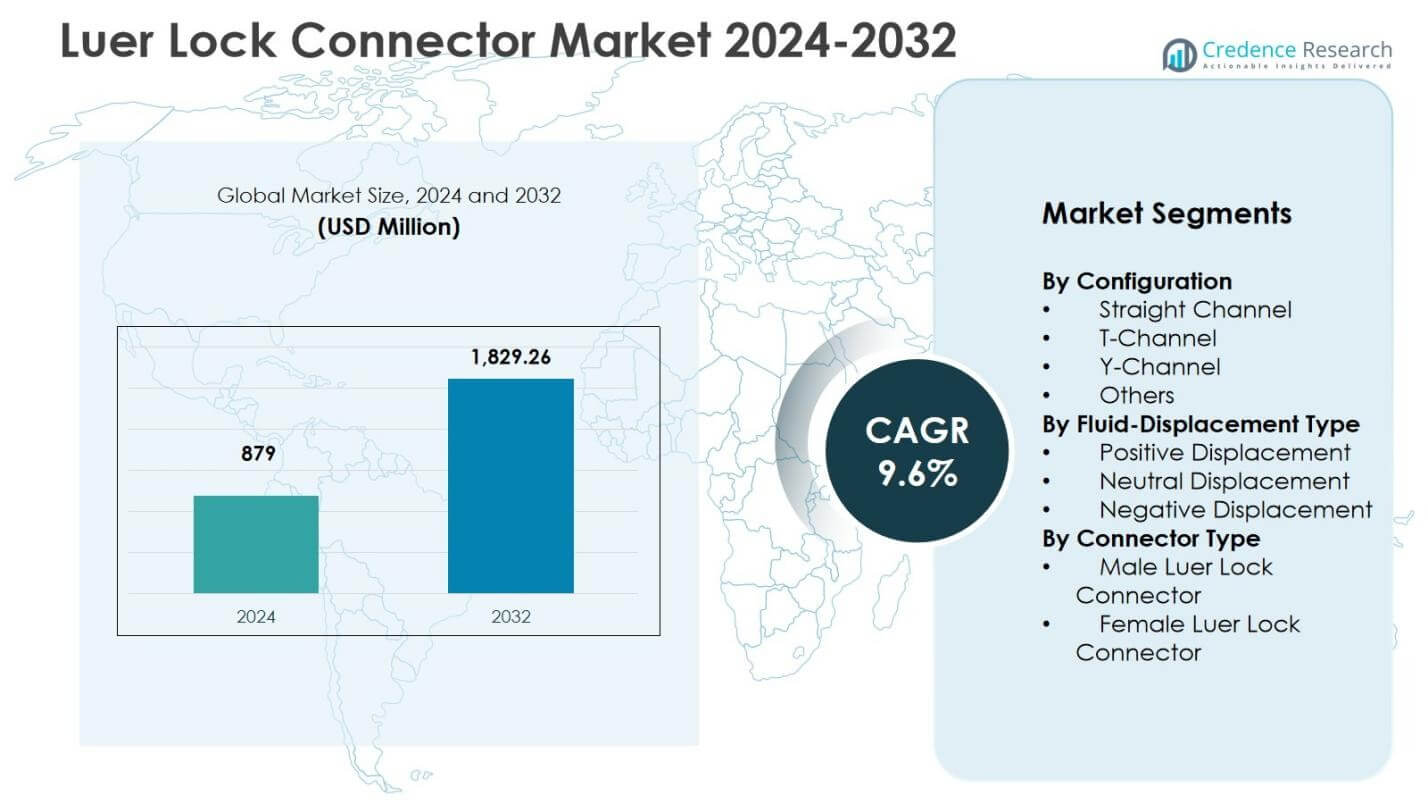

La taille du marché des connecteurs Luer Lock était évaluée à 879 millions USD en 2024 et devrait atteindre 1 829,26 millions USD d’ici 2032, avec un TCAC de 9,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des connecteurs Luer Lock 2024 |

879 millions USD |

| Marché des connecteurs Luer Lock, TCAC |

9,6% |

| Taille du marché des connecteurs Luer Lock 2032 |

1 829,26 millions USD |

Aperçus du marché des connecteurs Luer Lock

- La croissance du marché est stimulée par l’augmentation de l’utilisation de la thérapie par perfusion, l’adoption croissante des dispositifs d’accès vasculaire et la demande croissante de systèmes de gestion des fluides sécurisés dans les hôpitaux, les centres ambulatoires et les environnements de soins à domicile.

- Les tendances du marché incluent une adoption accrue des connecteurs sans aiguille et à système fermé, une attention croissante aux conceptions de prévention des infections et une intégration croissante des formats de connecteurs standardisés dans les pompes à perfusion, les seringues et les systèmes d’administration basés sur les cathéters.

- Les principaux acteurs renforcent leurs positions grâce à l’innovation produit, aux partenariats OEM et à la conception de connecteurs conformes, tandis que la concurrence s’intensifie en raison de la pression sur les prix et de la présence de fabricants régionaux à bas coût sur les marchés émergents de la santé.

- L’analyse régionale montre que l’Amérique du Nord détenait une part de 34,6 % en 2024, l’Europe représentait 28,3 % et l’Asie-Pacifique enregistrait 24,1 %, tandis que le segment des connecteurs Luer Lock femelles a dominé le marché avec une part de 52,8 % en 2024.

Analyse de la segmentation du marché des connecteurs Luer Lock :

Par configuration

Le marché des connecteurs Luer Lock par configuration est dominé par le segment des canaux droits, qui représentait 46,2 % de part en 2024, grâce à son utilisation répandue dans les lignes de perfusion IV, les seringues et les systèmes de délivrance de médicaments où une étanchéité sécurisée et une facilité d’alignement sont essentielles. Les connecteurs en T et en Y gagnent collectivement en traction dans les flux de travail de perfusion multi-lignes et de soins critiques, tandis que la catégorie Autres répond à des configurations cliniques de niche. La croissance à travers les configurations est soutenue par l’augmentation des volumes de procédures hospitalières, l’adoption accrue des applications de transfert à système fermé et l’accent continu sur la sécurité des patients et la gestion des fluides sans fuite.

- Par exemple, la valve d’injection/perfusion sans aiguille Safeflow de B. Braun utilise un chemin de fluide droit qui soutient une administration rapide de médicaments, un prélèvement sanguin et des perfusions tout en formant un système fermé conçu pour prévenir l’entrée microbienne et minimiser le risque de piqûre d’aiguille dans la thérapie IV quotidienne.

Par type de déplacement de fluide

Sur le marché des connecteurs Luer Lock, le segment à déplacement neutre a dominé avec une part de 41,5 % en 2024, soutenu par sa forte adoption en thérapie par perfusion en raison du risque réduit d’occlusion du cathéter, de la probabilité d’infection plus faible et de la compatibilité avec les initiatives de gestion antimicrobienne. Les connecteurs à déplacement positif jouent un rôle important dans les protocoles de perfusion spécialisés, tandis que les dispositifs à déplacement négatif continuent de servir les systèmes hérités dans les établissements sensibles aux coûts. La croissance du marché à travers les types de déplacement est stimulée par l’augmentation de l’utilisation des lignes centrales, la standardisation hospitalière vers des systèmes de sécurité sans aiguille et la demande clinique pour des connecteurs qui améliorent l’intégrité des lignes et minimisent les complications thrombotiques.

- Par exemple, le connecteur MicroClave d’ICU Medical présente un chemin de fluide droit et un design à septum fendu qui minimise le reflux sanguin dans le cathéter lors de la connexion ou de la déconnexion, réduisant ainsi le risque d’occlusion thrombotique.

Par type de connecteur

Par type de connecteur, le segment des connecteurs femelles Luer Lock représentait une part de 52,8 % en 2024, émergeant comme le sous-segment dominant en raison de son rôle crucial dans les ensembles IV, les moyeux de cathéter et les assemblages d’administration de médicaments qui nécessitent un accouplement sécurisé avec plusieurs interfaces de dispositifs. Les connecteurs mâles Luer Lock maintiennent une forte demande à travers les seringues, les ensembles d’extension et les lignes de surveillance, soutenus par l’expansion de l’utilisation des perfusions en ambulatoire et à domicile. La croissance à travers les types de connecteurs est stimulée par l’intensité procédurale croissante dans les environnements aigus et ambulatoires, l’adoption croissante de systèmes de connexion standardisés et l’accent réglementaire sur la prévention des mauvaises connexions et des échecs de chemin de fluide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Augmentation des volumes procéduraux dans les applications de perfusion et d’administration de médicaments

La croissance du marché des connecteurs Luer Lock est fortement stimulée par l’utilisation croissante de la thérapie par perfusion, des dispositifs d’accès veineux central et de l’administration de médicaments par seringue dans les hôpitaux, les centres ambulatoires et les environnements de soins à domicile. La prévalence croissante de maladies chroniques telles que le cancer, le diabète et les maladies cardiovasculaires continue d’augmenter la dépendance des patients aux traitements intraveineux à long terme et aux procédures d’accès vasculaire, accélérant ainsi l’adoption des connecteurs. Les prestataires de soins de santé standardisent de plus en plus les interfaces sécurisées Luer Lock pour réduire les fuites, améliorer la précision du dosage et maintenir l’intégrité du chemin de fluide. Cette intensité procédurale croissante, combinée à une adoption plus large des systèmes de perfusion fermés, renforce considérablement la demande du marché dans les environnements cliniques.

- Par exemple, Baxter a lancé le dispositif de transfert fermé Arisure en 2018, doté d’une valve mâle Luer fermée qui se verrouille sur les seringues ou les ensembles d’administration via un simple mouvement de verrouillage Luer.

Accent réglementaire sur la sécurité des patients et la prévention des mauvaises connexions

Des réglementations de sécurité strictes et des normes internationales qui exigent des connexions médicales sécurisées, étanches et résistantes aux erreurs sont un catalyseur majeur de croissance pour le marché des connecteurs Luer Lock. Les autorités sanitaires et les organismes d’accréditation promeuvent l’utilisation de conceptions de connecteurs standardisées pour prévenir les mauvaises connexions accidentelles, la contamination croisée et les complications liées aux cathéters. Les hôpitaux et les fabricants de dispositifs se tournent de plus en plus vers des systèmes Luer Lock conformes et validés pour s’aligner sur les initiatives de sécurité et les cadres de gestion des risques. Cet alignement réglementaire soutient non seulement les cycles de remplacement des produits et les mises à niveau des achats, mais encourage également l’adoption de connecteurs avancés avec des caractéristiques antimicrobiennes, des capacités d’étanchéité améliorées et une compatibilité avec les protocoles de contrôle des infections.

- Par exemple, les connecteurs Luer Lock de GVS sont conformes à la norme ISO 80369-7 avec une pyrogénicité inférieure à 0,25 EU/ml et une utilisation jusqu’à 50°C. Disponibles en polypropylène transparent pour la stérilisation par EtO ou gamma, ils sont dotés de capuchons ventilés pour prévenir la contamination dans les applications médicales polyvalentes.

Expansion des services d’infusion à domicile, ambulatoires et en consultation externe

Le passage rapide vers une prestation de soins de santé décentralisée entraîne une demande accrue pour des connecteurs Luer Lock sûrs et conviviaux dans les services d’infusion à domicile, de thérapie ambulatoire et de soins ambulatoires. La croissance de l’auto-administration de produits biologiques, des pompes à perfusion portables et de la gestion des soins chroniques augmente le besoin de connecteurs offrant une facilité de manipulation, des mécanismes de verrouillage sécurisés et une compatibilité avec les appareils portables. Les populations de patients âgés et les modèles de soins basés sur la valeur accélèrent encore cette transition, les prestataires privilégiant des solutions qui soutiennent la continuité des soins au-delà des environnements hospitaliers. Ces dynamiques contribuent à l’augmentation des achats d’interfaces Luer Lock standardisées dans les écosystèmes de traitement non hospitaliers, renforçant l’expansion continue du marché.

Principales tendances et opportunités

Adoption croissante de conceptions de connecteurs sans aiguille et à système fermé

Une tendance clé qui façonne le marché des connecteurs Luer Lock est la transition accélérée vers des connecteurs sans aiguille, à système fermé et améliorés antimicrobiens qui réduisent le risque d’infection, minimisent le reflux sanguin et améliorent la sécurité des flux de travail cliniques. Les organisations de santé privilégient les conceptions qui soutiennent les initiatives de prévention des infections des lignes centrales, réduisent les événements d’occlusion et améliorent la compatibilité avec les systèmes de perfusion haute pression et les configurations de thérapie multi-lignes. Ce changement crée des opportunités pour les fabricants d’intégrer des matériaux avancés, des technologies de scellement de précision et des géométries ergonomiques qui soutiennent à la fois les environnements hospitaliers et de soins à domicile. Les fournisseurs misant sur l’innovation dans les connecteurs à déplacement neutre et à faible espace mort sont bien positionnés pour capter la demande émergente dans les applications de soins de haute intensité et chroniques.

- Par exemple, le connecteur sans aiguille MaxPlus de BD utilise une technologie de déplacement positif avec une surface d’accès solide, aidant à réduire les infections sanguines associées aux cathéters centraux (CLABSIs). Il supporte l’injection sous pression jusqu’à 325 PSI à 10 ml/s et possède des propriétés anti-reflux pour prévenir le reflux sanguin lors de la déconnexion.

Personnalisation de produit, innovation matérielle et partenariats OEM

Le marché connaît une augmentation des opportunités dans l’ingénierie de connecteurs personnalisés, l’optimisation des matériaux et le développement collaboratif avec les OEM de dispositifs médicaux. Les avancées dans les polymères biocompatibles, les structures de boîtiers légers et les filetages de verrouillage durables permettent une différenciation des produits pour les ensembles de perfusion spécialisés, les assemblages de cathéters et les dispositifs de diagnostic. Les fabricants s’engagent de plus en plus dans des partenariats de co-développement pour concevoir des connecteurs spécifiques à l’application adaptés aux besoins de performance, de stérilité et de réglementation. L’accent croissant sur la fiabilité de la chaîne d’approvisionnement et le moulage de précision rentable renforce davantage les opportunités de collaboration avec les fournisseurs. À mesure que l’intégration des dispositifs s’étend aux pompes à perfusion, seringues et ensembles d’extension, les solutions de connecteurs sur mesure créent des voies durables pour le positionnement de produits premium et les contrats OEM à long terme.

- Par exemple, Onanon s’est associé à un fabricant de dispositifs médicaux pour créer MagConnect, un connecteur magnétique pour appareils auditifs répondant aux défis de dextérité chez les utilisateurs âgés. Le design permet un alignement sans effort et une fixation sécurisée derrière l’oreille, améliorant la satisfaction des patients et l’utilisation quotidienne.

Défis clés

Risque de mauvaises connexions de produit, d’occlusions et de complications cliniques

Malgré une adoption généralisée, le marché des connecteurs Luer Lock fait face à des défis liés aux potentielles mauvaises connexions, aux désalignements des voies fluidiques et aux incidents d’occlusion de cathéter dans des environnements thérapeutiques complexes. Les variations de compatibilité des dispositifs, une manipulation incorrecte ou l’usure des connecteurs peuvent augmenter le risque de fuites, de perturbations du flux et de préoccupations concernant la sécurité des patients, incitant les hôpitaux à appliquer des formations strictes et des contrôles procéduraux. Ces risques augmentent la charge réglementaire et d’assurance qualité pour les fabricants, nécessitant une validation rigoureuse, une précision d’étiquetage et une surveillance post-commercialisation. Assurer une performance constante dans diverses conditions cliniques et interfaces multi-dispositifs reste un défi crucial pour les concepteurs de produits et les prestataires de soins de santé.

Pression sur les prix, exigences de standardisation et contraintes d’approvisionnement

Les fabricants du marché des connecteurs Luer Lock opèrent sous une forte pression sur les prix en raison des modèles d’approvisionnement en gros, des politiques de standardisation et des environnements d’achat sensibles aux coûts dans les hôpitaux et les systèmes de santé publique. La banalisation des formats de connecteurs de base limite l’expansion des marges, tandis que la conformité continue aux normes de sécurité en évolution augmente les coûts d’ingénierie et de certification. La concurrence des fournisseurs régionaux à bas coût intensifie davantage la pression du marché, en particulier dans les économies émergentes. Équilibrer l’accessibilité avec l’innovation en design, l’assurance de stérilité et la qualité des matériaux reste un défi opérationnel clé, obligeant les fournisseurs à optimiser l’efficacité de la production tout en maintenant la fiabilité des produits et l’alignement réglementaire.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 34,6 % en 2024 sur le marché des connecteurs Luer Lock, portée par une forte pénétration de la thérapie par perfusion, une infrastructure hospitalière avancée et une grande adhésion aux réglementations de sécurité aux États-Unis et au Canada. La région bénéficie de l’adoption rapide de connecteurs à système fermé et à déplacement neutre soutenue par des protocoles stricts de contrôle des infections et des initiatives de standardisation des dispositifs. La croissance est renforcée par l’augmentation des volumes de procédures en oncologie, soins intensifs et services de perfusion ambulatoire, ainsi que par l’adoption croissante de la thérapie à domicile. Les principaux fabricants de dispositifs médicaux et les partenariats OEM renforcent encore la demande régionale, soutenus par une innovation continue des produits et des écosystèmes de remboursement favorables.

Europe

L’Europe représentait une part de 28,3 % en 2024, soutenue par des politiques de santé structurées, une forte emphase sur les normes de sécurité des patients et une large mise en œuvre de systèmes de connecteurs sans aiguille et étanches dans les hôpitaux et les centres de soins ambulatoires. La demande est alimentée par l’utilisation croissante de dispositifs d’accès vasculaire, les thérapies par perfusion pour maladies chroniques et les cadres nationaux de prévention des infections en Allemagne, en France, au Royaume-Uni et dans les pays nordiques. La région bénéficie également de programmes collaboratifs de R&D entre prestataires de soins de santé et fabricants de dispositifs, encourageant les mises à niveau vers des plateformes de connecteurs conformes. L’approvisionnement croissant en interfaces Luer Lock standardisées dans les réseaux de santé publique et de soins spécialisés continue de soutenir l’expansion du marché.

Asie-Pacifique

L’Asie-Pacifique a enregistré une part de 24,1 % en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion de la capacité hospitalière, de l’augmentation des investissements dans la santé et de l’augmentation des volumes de procédures en Chine, en Inde, au Japon et en Asie du Sud-Est. La croissance du marché est soutenue par l’adoption rapide de la thérapie par perfusion, le renforcement des directives de sécurité clinique et la demande croissante de connecteurs Luer Lock à la fois rentables et fiables dans les environnements de santé publics et privés. L’expansion des écosystèmes de soins à domicile et de traitement ambulatoire stimule davantage l’approvisionnement, tandis que les capacités de fabrication nationale permettent une accessibilité plus large des produits. Les initiatives gouvernementales en cours pour améliorer le contrôle des infections et standardiser les connexions médicales continuent d’accélérer le développement du marché régional.

Amérique Latine

L’Amérique Latine représentait une part de 7,2 % en 2024, portée par la modernisation croissante des hôpitaux, l’accès accru aux services de perfusion et de soins intensifs, et la transition progressive vers des systèmes de connecteurs Luer Lock standardisés au Brésil, au Mexique et en Argentine. La croissance est influencée par l’adoption croissante de programmes de traitement des maladies chroniques et la demande croissante de solutions de gestion des fluides sécurisées dans les réseaux de santé publique. Les initiatives d’approvisionnement privilégient les technologies de connecteurs abordables mais conformes, encourageant la collaboration avec les distributeurs régionaux et les fournisseurs OEM. Bien que les contraintes budgétaires et l’adoption réglementaire inégale présentent des défis, le renforcement de la sensibilisation au contrôle des infections et les améliorations des infrastructures de santé continuent de soutenir une adoption régulière du marché dans les principaux marchés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 5,8 % en 2024, soutenue par des investissements continus dans les hôpitaux de soins tertiaires, les centres d’oncologie et les infrastructures de soins intensifs à travers les pays du Conseil de coopération du Golfe et certaines économies africaines. La demande pour les connecteurs Luer Lock est stimulée par une activité procédurale croissante, une plus grande importance accordée à la conformité à la sécurité des patients et une intégration progressive des technologies de perfusion à système fermé et sans aiguille. La croissance est en outre renforcée par des partenariats avec des fournisseurs multinationaux, des projets d’expansion des soins de santé et une adoption croissante de connecteurs standardisés dans les pôles de santé urbains. Bien que la pénétration du marché varie selon les sous-régions, le développement continu des capacités et les initiatives de modernisation clinique contribuent à une croissance incrémentielle de la demande.

Segmentations du marché des connecteurs Luer Lock :

Par configuration

- Canal droit

- Canal en T

- Canal en Y

- Autres

Par type de déplacement de fluide

- Déplacement positif

- Déplacement neutre

- Déplacement négatif

Par type de connecteur

- Connecteur Luer Lock mâle

- Connecteur Luer Lock femelle

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des connecteurs Luer Lock comprend des acteurs clés tels que Becton, Dickinson and Company (BD), Baxter International Inc., Braun Melsungen AG, ICU Medical Inc., Smiths Medical, Merit Medical Systems, Nordson Corporation, TE Connectivity, Elcam Medical, et Qosina Corporation. Ces entreprises se concentrent sur la fiabilité des produits, des conceptions conformes à la sécurité, et de solides partenariats OEM pour renforcer leur présence sur le marché. Le paysage est façonné par une innovation continue dans les connecteurs à déplacement neutre et à système fermé, soutenue par des investissements dans le moulage de précision, des matériaux biocompatibles et des technologies de prévention des fuites. Les principaux fabricants mettent l’accent sur l’alignement réglementaire, les capacités de contrôle des infections et la compatibilité avec les systèmes de perfusion pour sécuriser de grands contrats d’approvisionnement hospitalier. Des initiatives stratégiques telles que l’expansion des portefeuilles, le renforcement de la distribution géographique, et la collaboration avec les fabricants de cathéters et de dispositifs de perfusion améliorent encore le positionnement. Parallèlement, la pression sur les prix des fournisseurs régionaux et les tendances à la standardisation intensifient la concurrence, encourageant les acteurs à se différencier par la constance des performances, la force de la certification des produits, et des propositions de valeur axées sur le service dans les applications de soins aigus, de soins ambulatoires et de perfusion à domicile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En septembre 2025, ICU Medical Inc. a reçu une nouvelle autorisation FDA 510(k) pour son portefeuille Clave™ de connecteurs IV sans aiguille, améliorant les revendications d’étiquetage de contrôle des infections et soutenant une adoption clinique plus large de sa technologie de connecteur.

- En mai 2025, ICU Medical, Inc. et Otsuka Pharmaceutical Factory, Inc. ont complété une coentreprise pour étendre la capacité de fabrication et d’innovation des solutions IV en Amérique du Nord, visant à renforcer la production et la résilience de la chaîne d’approvisionnement.

- En avril 2022, Qosina a annoncé une nouvelle ligne de connecteurs Luer Lock fabriqués à partir de résine Vydyne pour faire face à une pénurie mondiale de nylon Zytel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la configuration, le type de déplacement de fluide, le type de connecteur, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption croissante des connecteurs à déplacement neutre et des systèmes fermés pour améliorer la sécurité des patients et les résultats en matière de contrôle des infections.

- Les fabricants se concentreront de plus en plus sur l’innovation des matériaux, l’ingénierie de précision et la durabilité pour améliorer la performance et la fiabilité des connecteurs.

- La demande augmentera dans les contextes de soins à domicile et de perfusion ambulatoire à mesure que la prestation de soins de santé décentralisée continue de s’étendre.

- L’intégration avec les systèmes de perfusion intelligents et les initiatives de standardisation des dispositifs renforcera la compatibilité dans les environnements cliniques.

- L’alignement réglementaire et les exigences de conformité en matière de sécurité entraîneront des mises à niveau des produits et des cycles de remplacement dans les hôpitaux et les cliniques.

- Les partenariats OEM et les programmes de co-développement s’étendront à mesure que les fabricants de dispositifs rechercheront des solutions de connecteurs spécifiques à l’application.

- Les marchés émergents connaîtront une adoption accélérée grâce au développement des infrastructures de santé et à la croissance des procédures.

- Les considérations de durabilité et les pratiques de fabrication rentables gagneront en importance dans les décisions d’approvisionnement.

- La différenciation concurrentielle se déplacera de plus en plus vers la validation des performances, la force de la certification et la conception centrée sur l’utilisateur.

- L’accent continu sur la prévention des risques et la réduction des erreurs de connexion renforcera l’importance stratégique des interfaces Luer Lock standardisées.