Aperçu du Marché

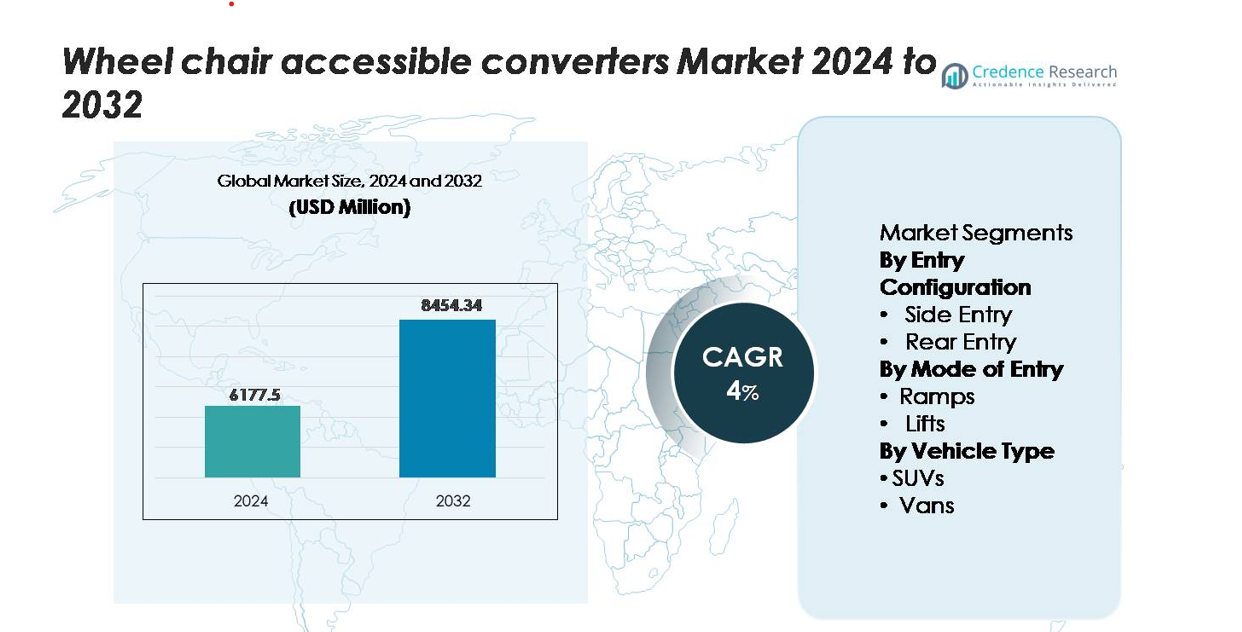

Le marché des convertisseurs accessibles en fauteuil roulant était évalué à 6 177,5 millions USD en 2024 et devrait atteindre 8 454,34 millions USD d’ici 2032, avec une croissance annuelle composée (CAGR) de 4,0 % pendant la période de prévision (2024–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Convertisseurs Accessibles en Fauteuil Roulant 2024 |

6 177,5 millions USD |

| Marché des Convertisseurs Accessibles en Fauteuil Roulant, CAGR |

4% |

| Taille du Marché des Convertisseurs Accessibles en Fauteuil Roulant 2032 |

8 454,34 millions USD |

Le marché des convertisseurs accessibles en fauteuil roulant est stimulé par des entreprises d’ingénierie de mobilité spécialisées et des convertisseurs certifiés qui fournissent des solutions avancées de rampes, de levage et de plancher bas pour les fourgonnettes, les SUV et les flottes commerciales. Des acteurs clés tels que BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors et Brotherwood se distinguent par des conceptions certifiées en matière de sécurité, des partenariats de conversion alignés sur les OEM et un large portefeuille de configurations d’entrée. L’Amérique du Nord domine le marché avec une part estimée de 40 à 45 %, soutenue par des réglementations d’accessibilité strictes et une adoption mature du NEMT, suivie par l’Europe avec environ 30 à 32 %, reflétant une intégration généralisée des véhicules accessibles dans les flottes publiques et privées.

Aperçu du marché

- Le marché des convertisseurs accessibles en fauteuil roulant était évalué à 6 177,5 millions USD en 2024 et devrait atteindre 8 454,34 millions USD d’ici 2032, avec une croissance de 4 % CAGR, soutenue par la demande mondiale croissante pour des modifications de véhicules inclusives en matière de mobilité.

- La pression réglementaire croissante pour un transport accessible, l’expansion des services NEMT et l’adoption massive des systèmes de rampe à entrée latérale — actuellement le segment dominant — continuent de stimuler la croissance du marché dans les applications de mobilité personnelle, commerciale et de santé.

- Les avancées dans les rampes légères, les systèmes de levage automatisés et l’ingénierie de conversion prête pour les VE façonnent les tendances actuelles du marché, tandis que les partenariats OEM-convertisseurs améliorent la conformité structurelle et élargissent la disponibilité au niveau des concessionnaires.

- La concurrence s’intensifie parmi les principaux convertisseurs offrant des solutions à plancher bas, à levage hydraulique et à entrées multiples, bien que les coûts élevés de conversion et la compatibilité limitée des véhicules continuent de freiner l’adoption dans les marchés sensibles aux prix.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché de ~40–45 %, suivie par l’Europe à ~30–32 %, tandis que l’Asie-Pacifique montre la croissance la plus rapide avec ~18–20 %, stimulée par les besoins croissants en mobilité médicale et le renforcement des normes d’accessibilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par configuration d’entrée

Les convertisseurs accessibles en fauteuil roulant à entrée latérale détiennent la part de marché dominante en raison de leur maniabilité supérieure, de leur facilité d’accès et de leur compatibilité avec les véhicules de mobilité personnels et commerciaux. Leurs ouvertures de porte plus larges et leur capacité à supporter un accès simultané pour les aidants les rendent particulièrement préférés pour les flottes de paratransit et l’utilisation quotidienne de la mobilité personnelle. Les conversions à entrée arrière restent pertinentes pour les acheteurs recherchant des solutions économiques et une flexibilité de stationnement améliorée, mais les systèmes à entrée latérale continuent de dominer alors que les OEM et les spécialistes de la conversion de mobilité les standardisent de plus en plus dans les packages d’accessibilité améliorés.

- Par exemple, la conversion à déploiement latéral motorisé de BraunAbility pour la Chrysler Pacifica offre une hauteur d’ouverture de porte de 57 pouces, une largeur d’ouverture de 32,375 pouces et une rampe motorisée avec une largeur utilisable de 30,125 pouces à un angle de rampe incliné d’environ 9°, associée à une section de plancher intérieur plat mesurant environ 98,5 pouces de longueur pour accueillir les aidants aux côtés des grands fauteuils électriques.

Par mode d’entrée

Les systèmes basés sur des rampes représentent le principal mode d’entrée, motivés par leur simplicité mécanique, leurs besoins d’entretien réduits et leur déploiement plus rapide pour les opérations d’accessibilité de routine. Ils sont largement adoptés dans les véhicules familiaux, les programmes d’accessibilité de covoiturage et les flottes de transport médical non urgent. Les systèmes basés sur des élévateurs conservent une forte pertinence pour les utilisateurs de fauteuils roulants électriques lourds et les environnements nécessitant une assistance verticale, mais leurs coûts d’installation plus élevés et leur complexité mécanique limitent une adoption plus large. Alors que les systèmes de rampes en aluminium léger et les kits intégrés d’abaissement de plancher progressent, les solutions de rampes continuent de sécuriser la plus grande part des nouvelles conversions de mobilité.

- Par exemple, les rampes manuelles assistées par ressort de BraunAbility pour les plateformes Toyota Sienna et Chrysler Voyager utilisent des constructions en aluminium léger évaluées pour une capacité de charge de 1 000 lb, avec des largeurs de rampe utilisables de 30 à 32 pouces et des temps de déploiement inférieurs à 5 secondes, réduisant les retards opérationnels pour les opérateurs de transport.

Par type de véhicule

Les fourgons dominent le segment des types de véhicules, représentant la plus grande part de marché en raison de leurs intérieurs spacieux, de leur compatibilité structurelle avec les planchers abaissés et de la forte demande des ménages privés et des opérateurs de transport commercial. Les fourgons prennent en charge plusieurs types de conversions, y compris les rampes d’entrée latérale, les rampes d’entrée arrière et les configurations à double entrée, ce qui en fait le choix le plus polyvalent pour les fournisseurs de mobilité. Les SUV gagnent du terrain auprès des consommateurs recherchant une accessibilité haut de gamme et une capacité tout-terrain, mais leurs limitations structurelles restreignent la flexibilité de conversion. D’autres types de véhicules restent de niche, avec une adoption principalement dans des flottes spécialisées ou des applications institutionnelles.

Principaux moteurs de croissance

Augmentation de la demande pour une mobilité inclusive et la conformité en matière d’accessibilité

L’accent croissant sur la mobilité inclusive continue d’accélérer la demande pour les convertisseurs accessibles aux fauteuils roulants dans les secteurs du transport personnel et commercial. Les gouvernements du monde entier renforcent les mandats d’accessibilité pour les transports publics, les flottes de transport adapté et les services de mobilité partagée, poussant les opérateurs à moderniser les véhicules avec des configurations d’entrée conformes et des mécanismes d’assistance. Le vieillissement des populations dans les grandes économies et la prévalence croissante des handicaps liés à la mobilité élargissent encore la demande pour des solutions de transport accessibles au quotidien. Les familles préfèrent de plus en plus les fourgons et SUV convertis qui soutiennent le voyage indépendant et l’assistance sécurisée des aidants. Les fournisseurs de transport médical non urgent (NEMT) passent également à des véhicules accessibles spécialement conçus pour améliorer l’efficacité opérationnelle et réduire les risques de manipulation manuelle. Cette convergence de la pression démographique et des cadres réglementaires plus stricts positionne les convertisseurs d’accessibilité comme des composants essentiels des écosystèmes de mobilité modernes, stimulant une expansion soutenue du marché dans les régions développées et émergentes.

- Par exemple, les plateformes de transport adapté commercial de BraunAbility, telles que certains modèles de la série Century 2, atteignent une capacité de levage nominale de 800 livres tout en aidant les opérateurs à répondre aux exigences des véhicules ADA et à maintenir l’efficacité énergétique, certains modèles à usage personnel pesant aussi peu que 330 livres.

Expansion des services de transport adapté et médical

La montée en puissance rapide des services de transport adapté, de navette communautaire et de NEMT stimule considérablement l’adoption des convertisseurs de véhicules accessibles aux fauteuils roulants. Les autorités de transport municipal contractent de plus en plus des opérateurs privés pour répondre à l’augmentation des volumes de services, en particulier pour les passagers âgés et les personnes nécessitant des rendez-vous cliniques réguliers. Les opérateurs de flotte privilégient les conversions avec des rampes d’entrée latérale, des planchers abaissés et des systèmes de levage à haute capacité pour améliorer le débit des passagers et minimiser les temps d’embarquement. Les fournisseurs d’assurance et les réseaux de santé soutiennent également les programmes d’assistance au transport qui dépendent fortement des fourgons accessibles pour assurer la continuité des soins et réduire les rendez-vous manqués. Des allocations de financement accrues pour les initiatives de soutien à la mobilité—en particulier en Amérique du Nord et en Europe—encouragent l’adoption de plateformes de véhicules standardisées conçues pour la sécurité, la durabilité et des cycles d’utilisation élevés. À mesure que les services de mobilité médicale deviennent plus intégrés avec la planification numérique, la télésanté et la planification d’itinéraire basée sur l’IA, les opérateurs de flotte investissent de plus en plus dans des conversions avancées accessibles aux fauteuils roulants pour optimiser l’efficacité opérationnelle.

- Par exemple, le modèle de van à entrée latérale commerciale de BraunAbility (par exemple, le Chrysler Voyager® Commercial Side Entry) dispose d’une rampe manuelle de 30 pouces de large avec une capacité de 1 000 lb, une ouverture verticale de porte de 56 pouces et une hauteur du sol au plafond de 60 pouces au centre du van.

Avancées Technologiques dans les Rampes, Ascenseurs et Ingénierie de Conversion

Les innovations continues dans l’ingénierie de conversion de véhicules augmentent considérablement la fiabilité des produits, la sécurité et la commodité pour l’utilisateur, stimulant une forte adoption sur le marché. Les fabricants modernes de conversions intègrent des rampes en aluminium léger, des matériaux résistants à la corrosion et des systèmes de déploiement automatisés pour améliorer la durabilité à long terme et réduire les cycles de maintenance. Les avancées dans la conception à plancher bas permettent des angles d’entrée plus doux et une meilleure manœuvrabilité des fauteuils roulants à l’intérieur de la cabine. Les systèmes de levage intelligents équipés de capteurs de stabilité électronique, de mécanismes anti-pincement et d’une commande à distance améliorent le confort de l’utilisateur et l’efficacité des aidants. Les constructeurs automobiles s’associent de plus en plus avec des entreprises d’ingénierie de mobilité certifiées pour fournir des packages de conversion approuvés en usine, garantissant l’intégrité structurelle et la conformité à la garantie. Les méthodes améliorées de renforcement du châssis soutiennent également des fauteuils roulants électriques plus grands et des exigences de capacité de poids accrues. Alors que les consommateurs exigent des esthétiques raffinées, une meilleure ergonomie et une intégration transparente avec les systèmes de sécurité OEM, les solutions de conversion technologiquement avancées deviennent un moteur clé de différenciation concurrentielle et de croissance du marché.

Tendances Clés & Opportunités

Transition Croissante Vers des Véhicules Accessibles Électrifiés et Hybrides

La transition accélérée vers la mobilité électrifiée crée de nouvelles opportunités pour les fabricants de conversions accessibles aux fauteuils roulants. Les plateformes de véhicules électriques offrent des planchers plats, des intérieurs spacieux et des architectures modulaires qui améliorent la faisabilité de conversion par rapport aux véhicules à moteur à combustion traditionnelle. Les entreprises d’ingénierie de mobilité conçoivent de plus en plus des rampes EV à plancher bas et des modifications structurelles sûres pour les batteries qui maintiennent l’autonomie et l’intégrité du véhicule. Les flottes municipales et les services de transport adapté considèrent les véhicules accessibles électriques comme un moyen de réduire les émissions opérationnelles et les coûts de maintenance à long terme. Les gouvernements promouvant l’adoption des véhicules électriques par le biais d’incitations renforcent davantage l’attrait des vans et SUV électriques accessibles. À mesure que de plus en plus de constructeurs automobiles lancent des plateformes commerciales électriques spécialement conçues, les spécialistes de la conversion ont l’opportunité d’intégrer des systèmes d’accessibilité avancés directement dans le châssis des véhicules électriques, soutenant une mobilité à longue portée et zéro émission pour les passagers handicapés. Cette tendance positionne les véhicules accessibles électrifiés comme une voie de croissance future clé pour les opérateurs de flotte et les marchés de la mobilité des consommateurs.

- Par exemple, l’eCab® d’AMF-Bruns (basé sur le Mercedes-Benz eVito mis à jour) intègre un système de suspension entièrement électrique et une rampe d’entrée arrière en aluminium avec une capacité de charge élevée, tout en préservant l’autonomie certifiée WLTP de 256 km (160 miles) à plus de 300 km du van grâce à des composants structurels légers et un sous-plancher repensé.

Augmentation des collaborations entre OEM et spécialistes de la conversion

Les constructeurs automobiles forment des partenariats plus étroits avec des convertisseurs de mobilité certifiés pour standardiser les configurations accessibles et améliorer la fiabilité des produits. Ces collaborations permettent des solutions conçues en usine qui respectent les normes de collision, préservent l’intégrité structurelle et assurent une intégration transparente avec les systèmes électroniques et de sécurité des OEM. Les constructeurs soutiennent les convertisseurs grâce à des programmes de châssis dédiés, des structures de carrosserie renforcées et des points de montage pré-approuvés pour les rampes ou les élévateurs. Cet alignement réduit la complexité des adaptations et accélère les cycles d’approvisionnement des flottes pour les opérateurs de transport adapté et les prestataires de soins de santé. Les consommateurs bénéficient également d’options de financement améliorées, d’une couverture de garantie et d’une plus grande disponibilité de véhicules accessibles certifiés chez les concessionnaires. À mesure que les OEM intègrent des fonctionnalités avancées d’ADAS et des interfaces numériques, une coordination étroite avec les ingénieurs en mobilité crée des opportunités d’améliorations de l’accessibilité qui maintiennent la compatibilité des systèmes. L’écosystème OEM-convertisseur en expansion émerge comme une tendance majeure façonnant les futures plateformes d’accessibilité des véhicules.

- Par exemple, le programme Qualified Vehicle Modifier (QVM) de Ford exige que les convertisseurs respectent la conformité FMVSS, effectuent des tests de durabilité équivalents à au moins 150 000 miles de validation au niveau du véhicule, et suivent les normes de qualité de soudure de Ford spécifiant une rétention de résistance à la traction du métal parent d’au moins 70 % dans les sections de plancher modifiées.

Expansion des modèles d’accessibilité de la Mobilité en tant que Service (MaaS)

La croissance rapide des plateformes de Mobilité en tant que Service crée une forte demande pour des véhicules accessibles en fauteuil roulant dans les réseaux de covoiturage, de microtransit et de navettes communautaires. Les villes imposent de plus en plus des quotas d’accessibilité au sein des flottes de VTC, ouvrant des opportunités substantielles pour les entreprises de conversion de fournir des véhicules adaptés à la mobilité urbaine. Les opérateurs de MaaS privilégient les rampes d’entrée latérale et les conceptions à rotation rapide qui réduisent le temps d’arrêt et soutiennent des cycles de service continus. Les systèmes de réservation et de répartition numériques aident également les opérateurs à acheminer efficacement les véhicules accessibles, améliorant ainsi la disponibilité pour les passagers handicapés. À mesure que les agences publiques poursuivent des stratégies de transport intelligent inclusives pour les villes, les partenariats avec les fournisseurs de véhicules accessibles deviennent essentiels pour répondre aux normes de service. L’intégration de modèles de mobilité par abonnement élargit encore la demande commerciale pour des véhicules convertis fiables et faciles à entretenir, adaptés aux opérations à haute fréquence.

Principaux Défis

Coûts Élevés de Conversion et Compatibilité Limitée des Véhicules

Malgré la demande croissante, le coût reste un obstacle important à l’adoption généralisée des conversions accessibles aux fauteuils roulants. La modification des véhicules nécessite une main-d’œuvre intensive, un renforcement structurel et l’installation de composants spécialisés tels que des systèmes à plancher bas, des rampes automatisées et des mécanismes de levage électroniques. Ces exigences techniques augmentent considérablement le coût total de possession pour les consommateurs, en particulier sur les marchés avec un soutien limité de l’assurance ou du remboursement. Les défis de compatibilité persistent également car certains SUV et véhicules électriques modernes ont des placements de batterie, des routages d’échappement ou des configurations de châssis qui limitent la faisabilité de la conversion. Les opérateurs sont souvent confrontés à un choix limité de véhicules répondant à la fois aux besoins d’accessibilité et opérationnels. Les petits fournisseurs de flottes et les ménages privés peuvent retarder l’adoption en raison des contraintes d’investissement initial, ralentissant la pénétration du marché. Sans subventions gouvernementales plus larges ou plates-formes d’accessibilité prêtes à l’emploi standardisées par les OEM, l’abordabilité des conversions reste un défi clé pour l’expansion à long terme du marché.

Charge de Maintenance et Préoccupations de Fiabilité dans les Flottes à Forte Utilisation

Les flottes de transport paratransit et médical dépendent fortement des rampes, des élévateurs et des systèmes à plancher abaissé qui subissent un stress mécanique fréquent lors des opérations quotidiennes. Les environnements à forte utilisation entraînent souvent une usure accélérée, nécessitant un entretien régulier, une lubrification, un remplacement des composants et un recalibrage des systèmes. Les pannes mécaniques peuvent perturber la continuité du service, augmenter les temps d’arrêt et imposer des coûts d’exploitation supplémentaires. Assurer une performance fiable devient encore plus difficile à mesure que les flottes gèrent des fauteuils roulants motorisés plus lourds et des charges de passagers variables. Les facteurs environnementaux tels que l’humidité, l’exposition au sel et l’accumulation de débris affectent également la longévité des systèmes. Les petits opérateurs peuvent manquer de techniciens formés pour entretenir l’équipement d’accessibilité spécialisé, créant des risques de sécurité et opérationnels. À mesure que les services de mobilité se développent, les propriétaires de flottes recherchent de plus en plus des solutions d’ingénierie robustes, des outils de maintenance prédictive et des composants durables pour atténuer les défis liés à la fiabilité qui limitent l’adoption à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché, estimée à 40-45%, grâce à des réglementations avancées en matière d’accessibilité, une forte application de l’ADA et une intégration généralisée des vans accessibles aux fauteuils roulants dans la mobilité personnelle et les flottes NEMT. Les États-Unis dominent la demande régionale avec des programmes de mobilité soutenus par l’assurance et un réseau bien établi de convertisseurs certifiés offrant des rampes d’entrée latérale, des systèmes d’entrée arrière et des solutions avancées équipées de levage. Le Canada ajoute une croissance régulière grâce à des programmes de mobilité pour les personnes handicapées financés au niveau national et à l’adoption croissante de véhicules de transport communautaire accessibles. Le développement croissant de plates-formes d’accessibilité basées sur les véhicules électriques et les packages de conversion soutenus par les OEM renforcent encore le leadership de l’Amérique du Nord.

Europe

L’Europe représente la deuxième plus grande part de marché, estimée à 30-32%, soutenue par des directives strictes de l’UE en matière d’accessibilité, une population vieillissante et une forte adoption des vans accessibles aux fauteuils roulants dans le transport municipal et les applications d’usage privé. L’Allemagne, le Royaume-Uni, la France et les Pays-Bas dominent la demande avec des normes de conversion réglementées et une intégration élevée de solutions d’accès à plancher bas. Les investissements de l’UE dans la mobilité inclusive et le transport public zéro émission accélèrent l’adoption des véhicules électriques accessibles, renforçant la trajectoire de modernisation du marché. Des partenariats solides entre OEM et convertisseurs garantissent la conformité structurelle et l’alignement sur la sécurité, permettant à l’Europe de maintenir une position forte dans les conversions d’accessibilité mondiales.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 18-20 %, émergeant comme la région à la croissance la plus rapide alors que les gouvernements renforcent la législation sur l’accès aux personnes handicapées et que les besoins en mobilité dans le secteur de la santé s’intensifient. Le Japon et l’Australie ancrent des marchés matures avec des systèmes de taxis accessibles avancés et des programmes de soutien à la mobilité gouvernementale étendus. La Chine et l’Inde montrent une expansion rapide, stimulée par l’augmentation des populations âgées, l’expansion des flottes de navettes hospitalières et l’augmentation des achats de vans accessibles pour la réhabilitation et le transport communautaire. L’urbanisation et l’amélioration des réseaux de transport public propulsent davantage l’adoption. Ces moteurs de croissance positionnent collectivement l’Asie-Pacifique comme un marché à fort potentiel augmentant régulièrement sa part mondiale.

Amérique latine

L’Amérique latine maintient une part de marché estimée à 5-6 %, reflétant une adoption modérée mais en expansion constante dans les principaux pays. Le Brésil, le Mexique et le Chili mènent l’activité régionale alors que les gouvernements et les agences municipales modernisent les programmes de transport communautaire et intègrent davantage de vans accessibles aux fauteuils roulants dans les flottes de mobilité sanitaire. Les centres urbains montrent une demande croissante pour des taxis accessibles et des navettes équipées de systèmes de levage pour soutenir les efforts d’inclusion des personnes handicapées. Bien que les coûts de conversion élevés et les cadres de remboursement limités posent des défis, la participation accrue des ONG et une plus grande implication des prestataires privés de transport médical contribuent à stimuler la croissance continue dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché plus petite, estimée à 3-4 %, mais l’adoption augmente à mesure que les pays renforcent les réglementations en matière d’accessibilité et investissent dans des cadres de transport inclusifs. Les Émirats arabes unis et l’Arabie saoudite sont en tête avec des programmes de villes intelligentes, des flottes de transport sanitaire modernisées et un déploiement croissant de SUV et de vans accessibles. En Afrique, l’adoption est concentrée dans les grandes zones métropolitaines soutenues par des initiatives de mobilité financées par des donateurs et des réseaux privés de transport médical en expansion. La sensibilisation croissante au handicap et le développement des infrastructures positionnent la région pour une amélioration progressive à long terme de l’adoption des conversions d’accessibilité.

Segmentation du marché :

Par configuration d’entrée

- Entrée latérale

- Entrée arrière

Par mode d’entrée

Par type de véhicule

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des convertisseurs accessibles en fauteuil roulant est caractérisé par un mélange de sociétés d’ingénierie de mobilité spécialisées, de convertisseurs de véhicules certifiés et de fournisseurs de solutions d’accessibilité soutenus par les OEM. Les entreprises leaders rivalisent en offrant des options de conversion diversifiées, y compris des rampes d’entrée latérale et arrière, des systèmes à plancher bas, et des technologies de levage hydraulique ou électrique avancées, adaptées pour les fourgonnettes, les SUV et les flottes commerciales. Les leaders du marché mettent l’accent sur la conformité en matière de sécurité, la durabilité et l’intégration avec les normes électroniques et structurelles des OEM pour maintenir la compatibilité des certifications et des garanties. De nombreuses entreprises renforcent leurs portefeuilles par des partenariats avec des fabricants automobiles, permettant des packages de mobilité prêts à l’usine et une disponibilité élargie chez les concessionnaires. L’innovation dans les matériaux de rampe légers, les mécanismes de déploiement automatisés et les conceptions de conversion compatibles avec les véhicules électriques différencie davantage les acteurs clés. La demande croissante des opérateurs de transport adapté, des flottes de covoiturage et des services de mobilité de soins à domicile pousse les entreprises à se concentrer sur la fiabilité, l’efficacité de la maintenance et la conception centrée sur l’utilisateur. Dans l’ensemble, la concurrence continue de s’intensifier à mesure que les réglementations mondiales en matière d’accessibilité et les attentes des consommateurs évoluent.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Développements récents

- En avril 2025, Vantage Mobility International (VMI) a nommé Daryl Adams au poste de PDG, renforçant son équipe de direction pour soutenir le développement de produits et les initiatives de chaîne d’approvisionnement.

- En septembre 2023, l’unité de véhicules autonomes de General Motors Company, Cruise LLC, a dévoilé une variante de robotaxi accessible en fauteuil roulant, adaptant son véhicule sans conducteur Origin pour les passagers handicapés.

- En décembre 2022, Sirus Automotive a lancé deux nouvelles voitures familiales accessibles en fauteuil roulant, dont l’une est un véhicule accessible en fauteuil roulant pour passager arrière basé sur le modèle break Dacia Jogger.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la configuration d’entrée, le mode d’entrée, le type de véhicule et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que les réglementations mondiales en matière d’accessibilité se renforceront et que l’inclusion en matière de mobilité deviendra une priorité essentielle dans le transport.

- L’adoption de véhicules accessibles en fauteuil roulant électriques et hybrides s’accélérera à mesure que les OEM introduiront des plateformes EV adaptées aux conversions à plancher bas et à base de rampe.

- Les systèmes de rampe d’entrée latérale continueront de dominer la demande en raison de leur meilleure convivialité, maniabilité et intégration avec les flottes de mobilité personnelles et commerciales.

- Les technologies de levage avancées et les systèmes de déploiement automatisés gagneront en popularité dans les applications de transport médical et de flottes à haute capacité.

- Les partenariats OEM-convertisseur s’étendront, permettant des packages d’accessibilité approuvés en usine avec une meilleure conformité en matière de sécurité et de garantie.

- Les programmes d’accessibilité pour le transport adapté, la mobilité dans le secteur de la santé et le covoiturage stimuleront une demande soutenue au niveau des flottes pour les fourgonnettes et SUV convertis.

- Les matériaux légers et l’ingénierie de conversion modulaire amélioreront l’efficacité, la durabilité et les performances de maintenance à long terme.

- L’urbanisation croissante et la modernisation des transports publics dans les régions en développement ouvriront de nouvelles opportunités d’adoption.

- La demande des consommateurs pour des SUV et EV accessibles haut de gamme augmentera à mesure que les préférences en matière de mobilité évolueront vers le confort et la performance.

- Les outils de maintenance prédictive, les diagnostics numériques et l’intégration de la télématique amélioreront la fiabilité et le temps de fonctionnement opérationnel des flottes accessibles.