Aperçu du marché

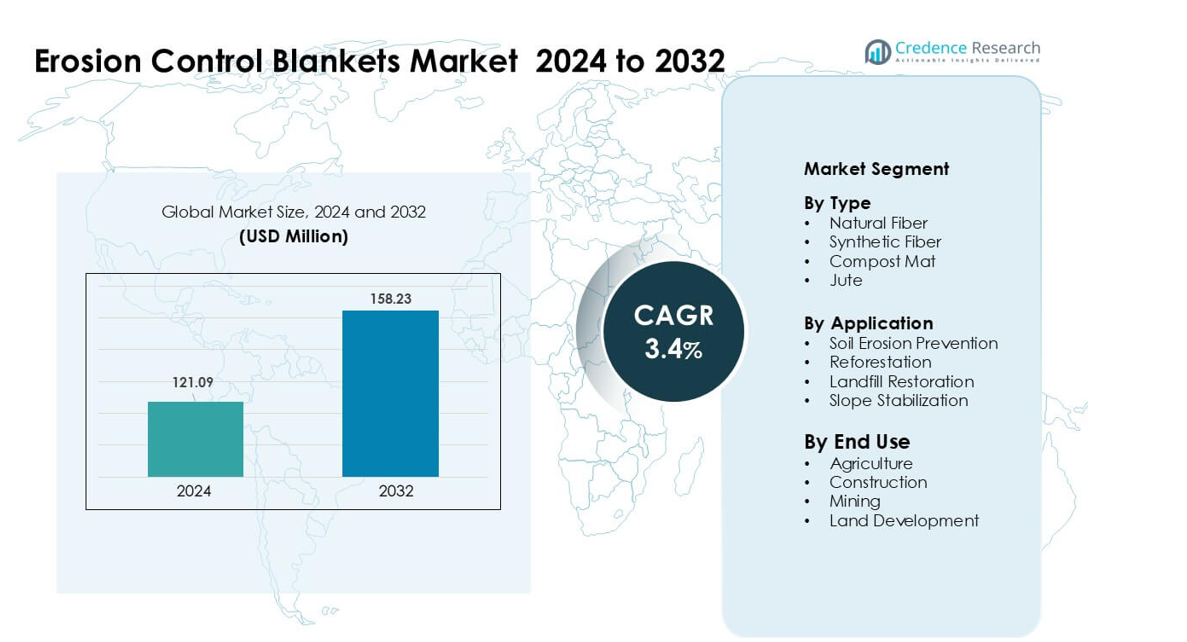

Le marché des couvertures de contrôle de l’érosion était évalué à 121,09 millions USD en 2024 et devrait atteindre 158,23 millions USD d’ici 2032, avec un TCAC de 3,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des couvertures de contrôle de l’érosion 2024 |

121,09 millions USD |

| Marché des couvertures de contrôle de l’érosion, TCAC |

3,4% |

| Taille du marché des couvertures de contrôle de l’érosion 2032 |

158,23 millions USD |

Le marché des couvertures de contrôle de l’érosion est façonné par des entreprises clés telles que Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com et Erosion Control Blankets. Ces acteurs rivalisent à travers des tapis biodégradables, des conceptions renforcées synthétiques et des solutions de stabilisation spécifiques au site. Les améliorations des produits en termes de durabilité, de rétention d’humidité et de facilité d’installation les aident à répondre à la demande croissante dans les projets de construction, d’exploitation minière et de restauration des terres. L’Amérique du Nord a dominé le marché en 2024 avec environ 38 % de part, soutenue par une application réglementaire forte, une activité d’infrastructure avancée et une adoption plus élevée de matériaux de contrôle de l’érosion certifiés.

Aperçus du marché

- Le marché des couvertures de contrôle de l’érosion a atteint 121,09 millions USD en 2024 et devrait atteindre 158,23 millions USD d’ici 2032, avec un TCAC de 3,4 %.

- L’augmentation de la construction, des améliorations des autoroutes et des mandats plus stricts sur la stabilité des sols stimulent une forte adoption, les couvertures en fibres naturelles détenant la plus grande part à environ 46 % grâce à la durabilité et au soutien réglementaire.

- Les tendances clés incluent une utilisation accrue dans le reboisement, la réparation des terres après catastrophe et la croissance des conceptions de couvertures biodégradables et hybrides qui améliorent la durabilité et la rétention d’humidité.

- La concurrence s’intensifie alors que les principaux acteurs améliorent les motifs de couture, la résistance à la traction et l’efficacité de l’installation tout en élargissant les réseaux de distribution pour améliorer l’accès aux marchés en croissance.

- L’Amérique du Nord a dominé avec environ 38 % de part en 2024, soutenue par des règles strictes de contrôle de l’érosion et des dépenses d’infrastructure importantes, tandis que les applications de prévention de l’érosion des sols ont dominé avec près de 52 % de part, renforçant la demande large du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Les couvertures de contrôle de l’érosion en fibres naturelles ont dominé le segment des types en 2024 avec environ 46 % de part. Ces couvertures ont connu une forte demande en raison de leur biodégradabilité, de leur rétention d’humidité et de leur meilleure intégration au sol. Les tapis en jute et en coco ont offert une résistance à la traction plus élevée, ce qui a soutenu leur utilisation dans les projets routiers et la protection des berges. Les produits en fibres synthétiques ont connu une croissance régulière en raison de leur durée de vie plus longue, mais l’adoption est restée plus faible car de nombreuses agences préféraient des matériaux écologiques pour la conformité. Les tapis de compost se sont développés dans les zones humides mais sont restés une niche plus petite en raison de leur coût plus élevé et de la portée limitée des fournisseurs.

- Par exemple, une étude de terrain utilisant une couverture en jute de 500 g/m² (J500) a enregistré une réduction de 99,4 % de la perte de sol par rapport au sol nu, tandis qu’une couverture en coco de 700 g/m² (C700) a atteint une réduction de 97,9 % dans des conditions de pente et de précipitations identiques, soulignant l’efficacité des couvertures en fibres naturelles pour la stabilisation des pentes.

Par Application

La prévention de l’érosion des sols a occupé la première position en 2024 avec près de 52 % de part de marché. Les entreprises de construction, les agences routières et les organismes municipaux ont utilisé des couvertures pour stabiliser le sol exposé lors des travaux de terrassement. La variabilité croissante des précipitations et les fréquents échecs de pente ont stimulé la demande de solutions d’érosion à déploiement rapide. Les projets de reforestation ont également adopté des couvertures pour protéger les semis, bien que leur part soit restée plus faible en raison des cycles basés sur les projets. La restauration des décharges et la stabilisation des pentes ont progressé dans les sites miniers et de réaménagement urbain, mais les deux segments sont restés plus petits car ils dépendent de travaux de remédiation périodiques plutôt que d’une activité continue.

- Par exemple, les entrepreneurs installant des nattes biodégradables en coco conçues pour le travail sur les canaux et les pentes, telles que celles d’un grand fournisseur, rapportent que leurs nattes peuvent supporter des débits d’eau allant jusqu’à 8 pieds par seconde (≈ 2,4 m/s), ce qui les rend adaptées même aux conditions de ruissellement intense pendant les moussons ou les précipitations soudaines.

Par Utilisation Finale

La construction a émergé comme le segment d’utilisation finale dominant en 2024 avec environ 40 % de part de marché. Les grands programmes d’expansion routière et les travaux rapides d’infrastructure urbaine ont augmenté l’installation de couvertures sur les remblais, les canaux de drainage et les zones de découpe et de remblai. L’agriculture a utilisé des couvertures d’érosion pour la rétention d’eau et la protection des semences, mais l’adoption a varié selon la région et la taille des exploitations. Les entreprises minières ont déployé des couvertures pour la stabilisation des pentes de résidus, bien que l’adoption soit restée modérée en raison des besoins sélectifs des sites. Les projets de développement foncier ont utilisé des couvertures dans les parcs résidentiels et industriels, mais leur part est restée plus petite car l’utilisation dépend de l’activité de nivellement des terres saisonnière.

Principaux Facteurs de Croissance :

Développement des Infrastructures et Expansion Urbaine en Hausse

La construction mondiale de routes, l’expansion ferroviaire et les projets de développement foncier urbain continuent de stimuler l’utilisation accrue des couvertures de contrôle de l’érosion. Les entrepreneurs comptent sur ces couvertures pour stabiliser le sol sur les remblais, les canaux de drainage et les pentes de découpe et de remblai pendant la construction. Les gouvernements imposent des normes plus strictes de contrôle de l’érosion et des sédiments, ce qui pousse à une adoption obligatoire dans les grands travaux publics. L’expansion urbaine rapide augmente également le défrichement des terres, exposant le sol aux précipitations, au ruissellement et à l’érosion éolienne. Cet environnement accroît le besoin de solutions de stabilisation à déploiement rapide avec des performances prévisibles. La croissance des parcs industriels, des centres logistiques et des installations d’énergie renouvelable augmente encore le volume d’installation car de nombreux sites nécessitent une protection des pentes et un renforcement de surface à long terme.

- Par exemple, un récent résumé de l’industrie note que sur des pentes raides et des surfaces de sol perturbées, des couvertures de contrôle de l’érosion en rouleaux (RECP) sont souvent installées immédiatement après le nivellement, permettant une “stabilisation immédiate du sol” et aidant à prévenir le ruissellement des sédiments même avant que la couverture végétale ne s’établisse.

Renforcement des Réglementations Environnementales et Mandats de Protection des Sols

Les agences environnementales du monde entier appliquent des règles plus strictes sur le contrôle des sédiments, la protection des bassins versants et la restauration des terres. Ces règles soutiennent l’adoption généralisée des couvertures de contrôle de l’érosion comme solutions conformes pour les paysages perturbés. Les secteurs minier, de la construction et de l’agriculture font face à des pénalités plus élevées pour la contamination de l’eau induite par le ruissellement, poussant les entreprises à adopter des couvertures comme outils préventifs. Les projets de reforestation et de restauration d’habitats contribuent également à la demande car les couvertures aident à ancrer les semis et à protéger le sol de surface pendant les phases de croissance précoce. L’intensité des précipitations due au changement climatique augmente le risque d’érosion des sols, incitant les régulateurs à renforcer les mesures de protection. En conséquence, les organisations des secteurs public et privé intègrent les couvertures d’érosion dans les plans de gestion environnementale obligatoires, stimulant une expansion constante du marché.

- Par exemple, des mesures sur le terrain d’un projet de restauration de routes forestières en Europe ont montré que l’application de couvertures ou de filets de contrôle de l’érosion sur les pentes réduisait la perte de sol absolue de plus de 95 % par rapport aux parcelles de sol nu non protégées.

Adoption Croissante de Fibres Naturelles et de Matériaux Biodégradables

La demande pour des couvertures de contrôle de l’érosion en fibres naturelles augmente à mesure que les industries se tournent vers des matériaux écologiques. Les produits fabriqués à partir de jute, de coco et de paille soutiennent la biodégradabilité tout en offrant de solides avantages d’intégration au sol et de rétention d’humidité. Les gouvernements promeuvent des pratiques durables de réhabilitation des terres, ce qui encourage l’utilisation de tapis organiques dans les berges de rivières, les terrains vallonnés et les zones agricoles. De nombreux grands projets d’infrastructure spécifient désormais des matériaux biodégradables pour réduire les déchets à long terme et éviter la contamination par des microplastiques synthétiques. Cette démarche s’aligne sur les objectifs ESG, faisant des couvertures en fibres naturelles un choix privilégié pour les entrepreneurs. L’empreinte écologique réduite et la performance solide dans divers terrains continuent d’accélérer l’adoption sur les marchés mondiaux.

Tendance Clé & Opportunité :

Expansion des Projets de Reforestation et de Restauration des Terres

Les campagnes de reforestation et les programmes de restauration des terres dégradées créent de nouvelles opportunités pour les fournisseurs de couvertures de contrôle de l’érosion. Les gouvernements et les groupes environnementaux comptent de plus en plus sur les couvertures pour stabiliser le sol, protéger les semis et soutenir la croissance de la végétation aux premiers stades. Les travaux de réhabilitation post-incendie contribuent également à la demande croissante, car les couvertures aident à ancrer les pentes et à prévenir le ruissellement dans les régions touchées. Les engagements climatiques internationaux encouragent des campagnes de plantation à grande échelle, nécessitant des outils fiables de stabilisation des sols. Cette activité en expansion offre une demande constante axée sur les projets, en particulier dans les régions priorisant la récupération des forêts, la réparation des bassins versants et les initiatives de compensation carbone. L’accent mondial croissant sur la régénération des terres renforce l’opportunité à long terme pour ces produits.

- Par exemple, lors d’un essai sur le terrain dans un climat tropical utilisant une couverture anti-érosion à base de fibres de palmier sur des remblais pendant une saison des pluies de trois mois, la parcelle couverte a perdu 16,7 kg de sol contre 154,6 kg dans une parcelle adjacente de sol nu, une réduction spectaculaire de la perte de sol, illustrant comment les couvertures en fibres naturelles peuvent soutenir la restauration des terres, la protection des pentes et la survie des semis sous de fortes pluies.

Progrès en ingénierie de produit et matériaux de performance

Les fabricants développent des couvertures anti-érosion plus résistantes, plus durables et plus adaptées aux sites en utilisant des mélanges de fibres améliorés et des motifs de couture avancés. Les innovations se concentrent sur une meilleure résistance à la traction, une rétention d’humidité et une résistance à la dégradation UV, permettant une utilisation sur des pentes plus raides et dans des climats rigoureux. Certaines entreprises introduisent des couvertures hybrides combinant des fibres naturelles et synthétiques pour optimiser la résistance et la biodégradabilité. Les outils de modélisation numérique aident également les ingénieurs à sélectionner des couvertures adaptées au gradient de pente, au type de sol et aux précipitations attendues. Ces avancées augmentent la fiabilité des produits et élargissent l’adoption dans des projets d’infrastructure complexes, ouvrant de nouvelles opportunités commerciales pour des solutions anti-érosion de qualité supérieure.

- Par exemple, des recherches récentes en science des matériaux sur les composites de fibres naturelles (y compris ceux utilisés pour la stabilisation des sols) ont documenté comment les mélanges de fibres d’ingénierie peuvent améliorer considérablement la durabilité et la performance mécanique par rapport aux tapis de fibres naturelles traditionnels, améliorant ainsi la faisabilité pour une utilisation sur des terrains plus raides ou plus exigeants.

Défi clé :

Grande variabilité dans la qualité d’installation et la performance du site

La performance des couvertures anti-érosion dépend fortement d’une installation correcte, mais les niveaux de compétence varient largement selon les marchés. De nombreux entrepreneurs manquent de formation adéquate, ce qui entraîne un ancrage incorrect, un contact inégal avec le sol et une défaillance précoce lors d’événements de fortes pluies. Une mauvaise installation augmente les coûts de maintenance et réduit la confiance parmi les chefs de projet. Les sites complexes tels que les pentes raides ou les sols meubles augmentent encore la difficulté, nécessitant une main-d’œuvre qualifiée et des méthodes de déploiement précises. Cette variabilité pose un défi majeur à une expansion cohérente du marché. Sans programmes de formation standardisés, la performance des couvertures peut varier selon les régions, ce qui limite une acceptation plus large dans les grands projets d’infrastructure publique.

Sensibilité au coût et concurrence des alternatives moins chères

Le prix reste un obstacle majeur à l’adoption, en particulier dans les petits projets agricoles et les chantiers de construction à budget limité. De nombreux utilisateurs optent pour des solutions temporaires et moins chères telles que le paillis en vrac, la couverture de pierres ou les filets synthétiques de base au lieu de couvertures conçues. Bien que ces alternatives offrent un coût initial inférieur, elles réduisent la stabilité à long terme, mais les acheteurs dans les marchés sensibles au coût les choisissent toujours. Les coûts de transport pour les rouleaux de couvertures volumineux augmentent également les dépenses du projet dans les zones éloignées. Ces facteurs créent une résistance à passer des méthodes d’érosion à faible coût à des couvertures plus performantes. En conséquence, la pénétration du marché reste inégale, en particulier dans les régions en développement où le coût reste le principal facteur de décision.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38 % du marché des couvertures de contrôle de l’érosion. Les dépenses importantes en infrastructures, les programmes d’entretien des autoroutes et les réglementations strictes en matière de contrôle de l’érosion ont favorisé une adoption à grande échelle. Les agences fédérales et étatiques ont appliqué des normes de contrôle des sédiments, poussant les entrepreneurs à utiliser des couvertures naturelles et synthétiques certifiées. La région a également connu une forte utilisation dans les corridors de pipelines, la restauration minière et les projets de réhabilitation après incendie. Une forte préférence pour les matériaux biodégradables a soutenu la croissance des couvertures en jute et en coco. Des fabricants bien établis et des pratiques d’ingénierie avancées ont renforcé la position de leader de l’Amérique du Nord dans les activités de développement foncier public et privé.

Europe

L’Europe représentait près de 27% de part en 2024, soutenue par des réglementations environnementales strictes et des politiques de gestion durable des terres. Des pays comme l’Allemagne, le Royaume-Uni et la France ont mis en place des contrôles stricts sur le ruissellement des sols, stimulant l’adoption dans les projets de transport et la protection des berges. Les programmes de reforestation et la restauration après inondation ont également créé une demande constante. La région privilégiait les tapis biodégradables en raison des directives de durabilité de l’UE, encourageant l’utilisation de couvertures en jute, en coco et hybrides. La croissance des sites d’énergie renouvelable, y compris les parcs éoliens et solaires, a ajouté de nouvelles zones d’installation. Des initiatives d’infrastructure verte étendues ont aidé l’Europe à maintenir une forte présence sur le marché, axée sur la réglementation.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part en 2024, stimulée par des projets majeurs de construction de routes, de développement foncier et de protection des berges. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est ont élargi les infrastructures de colline, augmentant l’exposition à l’érosion. Les programmes de reboisement dirigés par le gouvernement et les efforts de restauration des bassins versants ont également stimulé la demande de couvertures en fibres naturelles. L’urbanisation rapide a poussé une activité de terrassement intense, augmentant le besoin de stabilisation des pentes. Cependant, les acheteurs sensibles aux coûts préféraient souvent des alternatives à faible coût, ralentissant l’adoption dans les zones rurales. Malgré cela, la forte croissance démographique, la conversion des terres et les schémas de précipitations intensifiés par le climat continuent de positionner l’Asie-Pacifique comme l’un des marchés régionaux à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait environ 7 % de part en 2024, soutenue par la restauration des terres, la réhabilitation minière et l’agriculture en colline. Des pays comme le Brésil, le Chili et la Colombie ont accru les travaux de restauration environnementale, ce qui a favorisé l’adoption des couvertures. Les opérations minières dans la région andine ont utilisé des couvertures d’érosion pour les pentes de résidus et les terres perturbées. L’expansion urbaine autour des grandes villes a également contribué à de nouvelles installations. Cependant, la formation limitée des entrepreneurs et les contraintes budgétaires ont ralenti la pénétration dans les zones rurales. Un intérêt croissant pour la reforestation, la réparation des bassins versants et les pratiques agricoles durables devrait créer une demande régulière basée sur des projets dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4 % de part en 2024, stimulée par le développement des infrastructures, la stabilisation des terres et les programmes de récupération des déserts. Les pays du Golfe ont augmenté la construction de routes et d’utilités, nécessitant des solutions de contrôle de l’érosion sur les remblais et les pentes sablonneuses. L’Afrique a vu une utilisation croissante dans la réhabilitation minière et les projets de reforestation communautaire. Cependant, l’adoption est restée plus lente en raison des extrêmes climatiques, d’une sensibilisation limitée et des barrières de coût. Les efforts de restauration des terres dirigés par le gouvernement en Afrique du Nord et les projets de gestion de l’eau en Afrique de l’Est améliorent progressivement la demande. L’expansion des initiatives de construction et environnementales soutient la croissance à long terme à travers des terrains diversifiés dans la région.

Segmentation du marché :

Par type

- Fibre Naturelle

- Fibre Synthétique

- Tapis de Compost

- Jute

Par Application

- Prévention de l’Érosion des Sols

- Reboisement

- Restauration de Décharges

- Stabilisation des Pentes

Par Utilisation Finale

- Agriculture

- Construction

- Exploitation Minière

- Aménagement du Territoire

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des couvertures de contrôle de l’érosion comprend un mélange de fabricants mondiaux et de spécialistes régionaux axés sur la stabilisation des sols, les matériaux durables et les solutions de performance technique. Des acteurs clés tels que Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com et Erosion Control Blankets renforcent la concurrence grâce à des portefeuilles de produits divers couvrant des conceptions de couvertures en fibres naturelles, synthétiques et hybrides. Les entreprises investissent dans des méthodes de couture avancées, une résistance à la traction améliorée et des formats de rouleaux personnalisables pour répondre aux exigences variées des terrains et des climats. De nombreux fournisseurs augmentent leur capacité de production pour soutenir les projets croissants d’infrastructure et de restauration. Les objectifs de durabilité poussent les principaux fabricants à innover des solutions biodégradables, tandis que les distributeurs élargissent leur portée sur le marché grâce à des réseaux de contractants plus solides et à des programmes de formation. Les partenariats avec des agences environnementales, des entreprises de construction et des aménageurs

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En novembre 2025, Bonterra a promu des couvertures de contrôle de l’érosion renforcées par PP pour des projets d’infrastructure en Ouganda, mettant en avant les avantages de stabilisation des sols et de soutien de la végétation pour les routes, les remblais et les systèmes de drainage en Afrique de l’Est.

- En avril 2025, Contech a remporté neuf prix de projet de l’année lors de la 13e réunion annuelle de la National Corrugated Steel Pipe Association (NCSPA), reflétant une forte performance dans les projets d’infrastructure et de génie civil.

- En mars 2024, Hydroseal LLC a introduit des géosynthétiques biodégradables, y compris des tapis de paillis fabriqués à partir de fibres végétales naturelles, comme alternative compostable aux produits conventionnels de contrôle de l’érosion synthétiques, renforçant ainsi son portefeuille de couvertures et de tapis durables.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le Type, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour les couvertures de contrôle de l’érosion augmentera avec l’expansion des projets d’infrastructure et de routes.

- Les couvertures en fibres naturelles seront plus largement adoptées en raison des objectifs de durabilité et de biodégradabilité.

- Les couvertures hybrides combinant des fibres naturelles et synthétiques verront une utilisation plus large pour la stabilisation des pentes élevées.

- Les gouvernements appliqueront des règles plus strictes de contrôle de l’érosion et des sédiments sur les chantiers de construction.

- Les programmes de reforestation et de restauration des terres resteront des moteurs de demande majeurs dans les régions en développement.

- Les projets de réhabilitation minière et de décharges étendront l’utilisation des couvertures pour la stabilité à long terme des pentes.

- Les avancées en matière de couture, de résistance à la traction et de résistance aux UV amélioreront la performance des produits.

- Les fabricants renforceront les réseaux de distribution pour améliorer la disponibilité sur les marchés éloignés.

- Les outils de modélisation numérique guideront une meilleure sélection des couvertures en fonction des conditions de sol et de pente.

- L’Asie-Pacifique émergera comme un marché à croissance rapide en raison du développement rapide des terres et des risques d’érosion liés au climat.