Aperçu du marché des dérivés du plasma sanguin bovin :

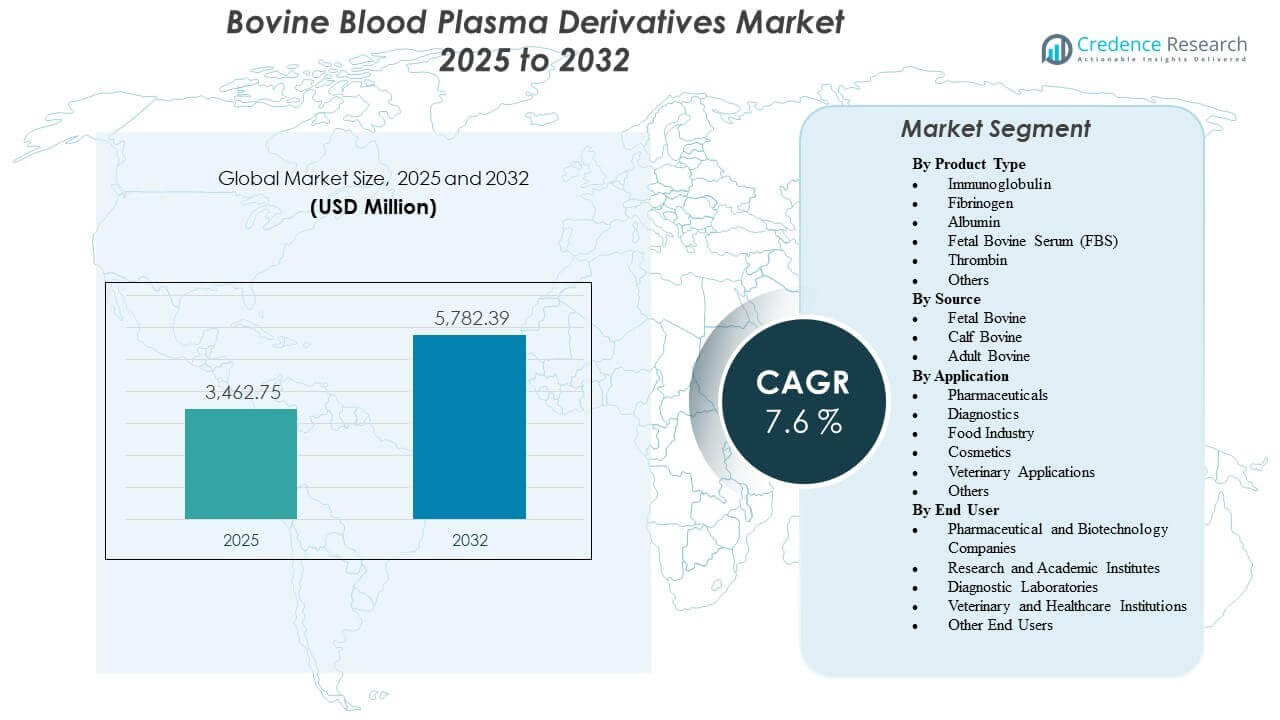

La taille du marché mondial des dérivés du plasma sanguin bovin était estimée à 3 462,75 millions USD en 2025 et devrait atteindre 5 782,39 millions USD d’ici 2032, avec un TCAC de 7,6 % de 2025 à 2032. La demande est principalement stimulée par l’activité soutenue des biopharmaceutiques et des sciences de la vie qui nécessite des protéines et des sérums d’origine bovine fiables pour les flux de développement, la validation analytique et le soutien à la fabrication spécialisée. L’expansion des capacités de diagnostic et de recherche, ainsi que l’adoption plus large de contrôles de qualité standardisés et d’exigences de traçabilité, continuent de renforcer l’approvisionnement en dérivés plasmatiques qualifiés tant pour les cas d’utilisation réglementés que non réglementés.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Dérivés du Plasma Sanguin Bovin 2025 |

3 462,75 millions USD |

| Marché des Dérivés du Plasma Sanguin Bovin, TCAC |

7,6% |

| Taille du Marché des Dérivés du Plasma Sanguin Bovin 2032 |

5 782,39 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché devrait passer de 3 462,75 millions USD (2025) à 5 782,39 millions USD (2032) avec un TCAC de 7,6 % (2025–2032).

- L’Amérique du Nord représentait 39,2 % des revenus totaux en 2025, reflétant une forte concentration de la demande biopharmaceutique et de recherche.

- Le Sérum Fœtal Bovin (SFB) représentait 23,5 % de part en 2025 parmi les types de produits, soutenu par une large compatibilité avec la culture cellulaire et une utilisation récurrente.

- Les produits pharmaceutiques représentaient 26,5 % de part en 2025 par application, soutenus par les exigences de développement et de fabrication de produits biologiques.

- Les hôpitaux et cliniques détenaient 28,5 % de part en 2025 par utilisateur final, soutenus par l’utilisation clinique des composants dérivés du plasma et un approvisionnement institutionnel stable.

Analyse des Segments

L’adoption des dérivés du plasma sanguin bovin reste étroitement liée aux flux de travail critiques pour la qualité où la fonctionnalité des protéines, la cohérence et la traçabilité sont des critères d’achat centraux. Les acheteurs privilégient généralement les profils de test validés, la continuité de l’approvisionnement et la performance de lot à lot car la variabilité en aval peut perturber la reproductibilité des essais, la performance de la croissance cellulaire ou la comparabilité des processus. En conséquence, l’approvisionnement qualifié et les pratiques de sélection rigoureuses influencent la sélection des fournisseurs aussi fortement que le prix, en particulier pour les programmes réglementés ou nécessitant une documentation lourde.

La demande du marché est soutenue par une utilisation large dans le développement biopharmaceutique, les diagnostics et les environnements de recherche, où plusieurs types de dérivés jouent des rôles distincts. Certains utilisateurs optimisent les coûts et la conformité en segmentant les achats entre des matériaux de qualité supérieure pour les applications sensibles et des grades standards pour les flux de travail de routine. En même temps, la croissance de la recherche avancée et des programmes de biologiques complexes encourage une spécification plus approfondie des intrants, y compris une documentation d’origine plus stricte et un dépistage de contamination élargi.

Par Aperçus du Type de Produit

Sérum Fœtal Bovin (FBS) représentait la plus grande part de 23,5% en 2025. Il est en tête en raison de sa large compatibilité avec les lignées cellulaires de mammifères et de son rôle en tant que supplément de croissance largement efficace pour les flux de travail de recherche et développement. Les schémas de consommation récurrents et le besoin de performances fiables à travers les essais et les protocoles de culture cellulaire soutiennent une demande constante. La différenciation des fournisseurs est souvent la plus forte dans ce segment, car les acheteurs valorisent la traçabilité, la profondeur du dépistage et le soutien à la qualification des lots pour les applications sensibles.

Par Aperçus de la Source

La sélection de la source est principalement motivée par la sensibilité de l’application, les profils protéiques souhaités et les exigences de documentation plutôt que par une catégorie d’entrée universellement dominante. Le matériel dérivé du fœtus est généralement préféré pour les contextes de culture cellulaire plus sensibles où la performance de croissance et la cohérence sont prioritaires, tandis que les sources de veau et d’adulte peuvent être utilisées là où les exigences fonctionnelles diffèrent ou où les considérations de coût et de disponibilité jouent un rôle plus important. Les contrôles d’importation, les cadres de conformité vétérinaire et la documentation d’origine peuvent influencer les décisions d’achat et modifier les préférences d’approvisionnement au fil du temps. La continuité de l’approvisionnement et la traçabilité restent des critères de sélection essentiels dans toutes les catégories de sources.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de l’Application

Pharmaceutiques représentait la plus grande part de 26,5% en 2025. Le segment est en tête car les dérivés plasmatiques et les sérums soutiennent les flux de travail de développement de biologiques, la comparabilité analytique et les besoins de production ou de validation spécialisés à travers les pipelines de médicaments. La demande est renforcée par la montée en puissance des programmes de biologiques et l’exigence d’intrants cohérents pendant les transitions de développement et de fabrication. Les décisions d’achat dans ce segment ont tendance à mettre l’accent sur la solidité de la documentation, la maturité du système de qualité et l’assurance d’approvisionnement à long terme.

Par Aperçus de l’Utilisateur Final

Hôpitaux & cliniques représentait la plus grande part de 28,5% en 2025. Ce leadership reflète un approvisionnement institutionnel stable et la pertinence clinique de certains composants dérivés du plasma dans les traitements et les flux de travail procéduraux. Les grandes installations ont tendance à préférer des chaînes d’approvisionnement fiables et des spécifications standardisées alignées avec les processus internes de qualité et de conformité. Même lorsque l’approvisionnement est centralisé, la demande reste stable en raison des besoins cliniques récurrents et des cycles de remplacement continus.

Moteurs du Marché des Dérivés du Plasma Sanguin Bovin

Expansion de l’activité biopharmaceutique et du développement de biologiques

Le développement biopharmaceutique continue de s’appuyer de plus en plus sur des intrants biologiques cohérents qui soutiennent des flux de travail en amont et analytiques reproductibles. Les dérivés plasmatiques et les sérums sont utilisés dans les voies de développement où la cohérence des performances réduit la variabilité expérimentale et aide à maintenir la comparabilité entre les étapes. À mesure que les programmes progressent de la recherche au développement avancé, les exigences en matière de documentation et de qualité se renforcent, renforçant la demande de matériaux qualifiés. Cette dynamique soutient à la fois la croissance du volume et la premiumisation pour des intrants de qualité supérieure.

- Par exemple, Cytiva déclare que son FBS caractérisé HyClone est produit en utilisant une véritable technologie de pool pour réduire la variabilité entre les bouteilles, est filtré trois fois à travers des filtres séquentiels de 100 nm (0,1 µm), est testé pour l’endotoxine à ≤10EU/mL, et subit des tests de panel viral pour chaque lot selon le 9 CFR 113.53.

Accent accru sur le contrôle de la qualité, la traçabilité et les spécifications standardisées

Les acheteurs exigent de plus en plus une traçabilité renforcée, une documentation d’origine et un dépistage de la contamination pour réduire les risques dans les flux de travail sensibles. Ces attentes influencent la qualification des fournisseurs, la structuration des contrats et la sélection de grades spécifiques à l’application. Les efforts de standardisation augmentent également la valeur des services de support des fournisseurs tels que la qualification des lots, les packages de documentation et la transparence des tests. Au fil du temps, ces facteurs orientent les achats vers des fournisseurs disposant de systèmes de qualité robustes et d’une continuité d’approvisionnement fiable.

- Par exemple, Corning rapporte que son FBS est entièrement traçable jusqu’à l’abattoir, est filtré stérilement trois fois à 0,1 micron pour un niveau d’assurance de stérilité de 10^-3, et que chaque lot doit réussir les tests de stérilité USP et EP 2.6.1, être négatif pour les mycoplasmes, et respecter un seuil d’authenticité de la gamma-glutamyl transférase de ≤10IU/L.

Croissance dans le diagnostic, les tests de recherche et le débit en laboratoire

L’activité en laboratoire soutient la demande à travers plusieurs types de dérivés utilisés pour le développement d’essais, la validation et les tests de routine. Les environnements à haut débit valorisent les matériaux qui améliorent la reproductibilité et réduisent le retravail causé par la variabilité. À mesure que le développement diagnostique s’étend à plusieurs domaines de maladies, l’utilisation plus large de réactifs et d’intrants validés soutient une consommation stable. Cela augmente également la demande pour les fournisseurs offrant une qualité constante et une disponibilité stable.

Diversification de la demande finale au-delà des flux de travail de recherche traditionnels

Au-delà des institutions académiques et de recherche, la demande finale est soutenue par les milieux cliniques, les laboratoires de diagnostic, les institutions vétérinaires et les utilisateurs industriels avec des applications spécialisées. Cette diversification augmente la stabilité de la demande de base car la croissance ne dépend pas d’un seul groupe de clients. Elle élargit également la gamme des exigences de grade, des intrants qualifiés premium aux options optimisées en termes de coût. Les fournisseurs capables de gérer des portefeuilles multi-grades et de maintenir l’assurance qualité à grande échelle tendent à en bénéficier le plus.

Défis du marché des dérivés de plasma sanguin bovin

Les contraintes du côté de l’offre et la complexité de la conformité restent des défis persistants, en particulier pour les produits nécessitant une documentation stricte de l’origine et un dépistage approfondi. Les risques de variabilité, y compris les différences de performance d’un lot à l’autre, peuvent entraîner un temps de qualification supplémentaire et des coûts pour les utilisateurs finaux, notamment dans les flux de travail sensibles de culture cellulaire. Les contraintes logistiques, les exigences de stockage et la gestion de la chaîne du froid peuvent encore augmenter le coût et le risque pour l’approvisionnement mondial. De plus, les équipes d’approvisionnement peuvent faire face à l’incertitude lorsque les réglementations ou les restrictions commerciales affectent la flexibilité d’approvisionnement.

La pression concurrentielle s’intensifie également autour de la documentation de qualité, du soutien à la validation et des engagements de disponibilité à long terme. Les acheteurs réduisent souvent le nombre de fournisseurs pour limiter la variabilité et simplifier la qualification, ce qui augmente la friction lors des changements et élève les attentes en matière de performance des fournisseurs. Le besoin de maintenir des spécifications cohérentes tout en augmentant l’approvisionnement peut être un défi opérationnel. La pression sur les prix peut augmenter lorsque les acheteurs recherchent une optimisation des coûts pour les grades non critiques, comprimant les marges dans les lignes de produits plus banalisées.

- Par exemple, Merck déclare qu’elle achète les mêmes matières premières approuvées pour les milieux de culture cellulaire auprès des mêmes fournisseurs qualifiés pour une utilisation sur tous les sites de fabrication, et son cadre de qualité harmonisé couvre cinq sites : Lenexa, St. Louis-Broadway, Irvine, Darmstadt et Nantong sous la certification ISO 9001:2015.

Tendances et opportunités du marché

Une tendance clé est la segmentation croissante des stratégies d’approvisionnement, où les organisations adoptent un approvisionnement hiérarchisé basé sur la criticité de l’application. Les matériaux de qualité supérieure, strictement qualifiés, sont de plus en plus prioritaires pour les flux de travail réglementés ou sensibles, tandis que les grades standards sont réservés à une utilisation courante. Cela crée des opportunités pour les fournisseurs d’élargir les portefeuilles différenciés et les services à valeur ajoutée tels que les programmes de réservation de lots, la documentation améliorée et les profils de dépistage élargis. Au fil du temps, la demande de grades premium peut soutenir des prix de vente moyens plus élevés dans certaines parties du marché.

- Par exemple, Thermo Fisher Scientific positionne son Gibco MaxSpec FBS comme un intrant premium pour les flux de travail sensibles de culture cellulaire, avec jusqu’à 76 tests de spécifications de qualité et des limites de libération de ≤1 EU/mL d’endotoxine et ≤15 mg/dL d’hémoglobine, démontrant comment des normes de qualification plus strictes et des profils de dépistage plus approfondis peuvent soutenir un approvisionnement différencié de grade premium.

Une autre tendance est l’expansion constante de la capacité de biotraitement dans les pôles en développement et émergents, créant de nouveaux bassins de demande en dehors des bastions traditionnels. La croissance de l’infrastructure de recherche locale et de la capacité de diagnostic soutient la consommation régionale et encourage les partenariats locaux de stockage et de distribution. Les fournisseurs qui renforcent la disponibilité régionale, le support technique et l’assurance d’approvisionnement peuvent capturer une croissance incrémentielle. La largeur du portefeuille à travers les types de dérivés devient également un avantage concurrentiel, car les clients préfèrent moins de fournisseurs capables de répondre à plusieurs besoins.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord détenait la plus grande part avec 39,2% en 2025, soutenue par une forte concentration d’activités de développement biopharmaceutique, une infrastructure de recherche mature et un débit de laboratoire élevé. La demande est renforcée par des attentes de qualité strictes qui élèvent la valeur de la traçabilité, de la profondeur de dépistage et du soutien à la validation des fournisseurs. Les achats institutionnels dans les environnements cliniques et de recherche aident à stabiliser la consommation de base. Les acheteurs préfèrent souvent les fournisseurs établis avec une documentation solide et une continuité d’approvisionnement.

Europe

L’Europe représentait 23,6% de part en 2025, ancrée dans des écosystèmes biopharmaceutiques établis, des environnements de laboratoire réglementés et une activité diagnostique constante. Les décisions d’achat mettent souvent l’accent sur la cohérence des spécifications et les systèmes de qualité documentés pour soutenir la reproductibilité et la conformité. La demande reste stable dans les instituts de recherche et les laboratoires commerciaux qui nécessitent des intrants réactifs fiables. La force de distribution multi-pays et la disponibilité des stocks régionaux sont des facteurs compétitifs importants.

Asie-Pacifique

L’Asie-Pacifique représentait 23,1% de part en 2025, soutenue par l’expansion de la capacité de fabrication biopharmaceutique, l’intensification de la recherche et l’élargissement de l’accès aux diagnostics. La croissance est renforcée par l’augmentation des investissements dans les capacités de laboratoire et l’extension des programmes de développement nécessitant des intrants biologiques constants. Les acheteurs se concentrent de plus en plus sur l’assurance qualité et l’approvisionnement stable à mesure que l’utilisation s’étend. Les fournisseurs qui améliorent le soutien régional et la disponibilité locale sont bien placés pour bénéficier de l’expansion continue de la demande.

Amérique latine

L’Amérique latine détenait 8,4% de part en 2025, reflétant une base plus petite mais en développement constant d’activités de diagnostic, de demande vétérinaire et d’utilisation en recherche appliquée. La demande est soutenue par la croissance des réseaux de laboratoires et la modernisation progressive des capacités de test et de recherche. Les achats peuvent être plus sensibles aux prix, augmentant l’importance de la flexibilité du portefeuille à travers plusieurs grades. La fiabilité de l’approvisionnement et la couverture de distribution restent des exigences clés pour les acheteurs.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 5,7% de part en 2025, soutenu par l’expansion progressive des infrastructures de santé et de laboratoire et une croissance sélective des capacités de recherche. La demande est souvent concentrée dans les grands centres urbains et les acheteurs institutionnels majeurs. La dépendance à l’importation et la complexité logistique peuvent façonner les cycles d’approvisionnement et la sélection des fournisseurs. Les fournisseurs qui offrent une distribution fiable et une documentation cohérente peuvent renforcer leur compétitivité dans cette région.

Paysage Concurrentiel

La concurrence sur le marché des dérivés de plasma sanguin bovin se concentre sur la force de l’assurance qualité, la traçabilité, la profondeur de dépistage et la capacité à fournir des lots cohérents à grande échelle. Les fournisseurs se différencient par des profils de test validés, des packages de documentation alignés sur des flux de travail réglementés et des modèles de service qui soutiennent la qualification et la répétabilité. L’étendue du portefeuille à travers les types de dérivés et une distribution mondiale fiable sont des avantages majeurs, en particulier pour les clients cherchant à consolider les fournisseurs. Les relations à long terme sont renforcées par les coûts de changement liés à la requalification et aux exigences de comparabilité des performances.

Thermo Fisher Scientific Inc. est positionnée avec une couverture étendue du portefeuille des sciences de la vie et une capacité de distribution qui soutient la demande récurrente pour les intrants de culture cellulaire et de biotraitement. L’approche de l’entreprise met généralement l’accent sur des spécifications de produits standardisées, le soutien aux besoins de qualification et la disponibilité mondiale pour les utilisateurs multi-sites. Sa pertinence sur le marché bénéficie de la vente croisée de consommables de laboratoire connexes et de solutions de flux de travail. Une forte portée de canal et un support technique peuvent renforcer la fidélité des clients dans des environnements nécessitant beaucoup de documentation.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Dyadic Applied BioSolutions et Proliant Health & Biologicals ont annoncé le lancement commercial de leur produit d’albumine humaine recombinante développé conjointement, marquant la première vente commerciale d’une protéine recombinante produite par Dyadic.

- En février 2025, Thermo Fisher Scientific Inc. a annoncé un accord définitif pour acquérir le secteur Purification & Filtration de Solventum pour environ 4,1 milliards de dollars en espèces, un mouvement qui renforce le portefeuille de biotraitement de Thermo Fisher et est pertinent pour les flux de travail de fabrication de plasma et de produits biologiques.

- En décembre 2025, Auckland BioSciences Ltd a annoncé l’acquisition de Genesis BioLab, basé à Christchurch, affirmant que l’accord élargirait ses capacités nutraceutiques tout en s’appuyant sur son activité existante de bioactifs, où le sérum animal est utilisé dans la culture cellulaire et la fabrication biopharmaceutique.

- En novembre 2024, BioWest (France) a lancé un nouveau sérum bovin de haute qualité spécialement conçu pour les applications de culture cellulaire à grande échelle. Le sérum est dérivé de sang total coagulé collecté de manière aseptique à partir d’un fœtus par ponction cardiaque, en pleine conformité avec les réglementations européennes, et a été sélectionné pour ses niveaux d’endotoxines premium, son profil d’hémoglobine et ses propriétés de croissance cellulaire supérieures, garantissant des résultats fiables et reproductibles pour les chercheurs et fabricants biopharmaceutiques.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

3 462,75 millions USD |

| Prévision de revenus en 2032 |

5 782,39 millions USD |

| Taux de croissance (CAGR) |

7,6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2025–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit; Par Source; Par Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Nombre de Pages |

330 |

Par Segmentation

Par Type de Produit

- Immunoglobuline

- Fibrinogène

- Albumine

- Sérum Fœtal Bovin (FBS)

- Thrombine

- Autres

Par Source

- Bovin Fœtal

- Bovin Veau

- Bovin Adulte

Par Application

- Pharmaceutiques

- Diagnostics

- Industrie Alimentaire

- Cosmétiques

- Applications Vétérinaires

- Autres

Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Instituts de Recherche et Académiques

- Laboratoires de Diagnostic

- Institutions Vétérinaires et de Santé

- Autres Utilisateurs Finaux

Par Région

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique Latine

- Moyen-Orient et Afrique