CHAPITRE N° 1 : GENÈSE DU MARCHÉ

1.1 Prélude du Marché – Introduction & Portée

1.2 La Grande Image – Objectifs & Vision

1.3 Avantage Stratégique – Proposition de Valeur Unique

1.4 Boussole des Parties Prenantes – Principaux Bénéficiaires

CHAPITRE N° 2 : PERSPECTIVE EXÉCUTIVE

2.1 Pouls de l’Industrie – Aperçu du Marché

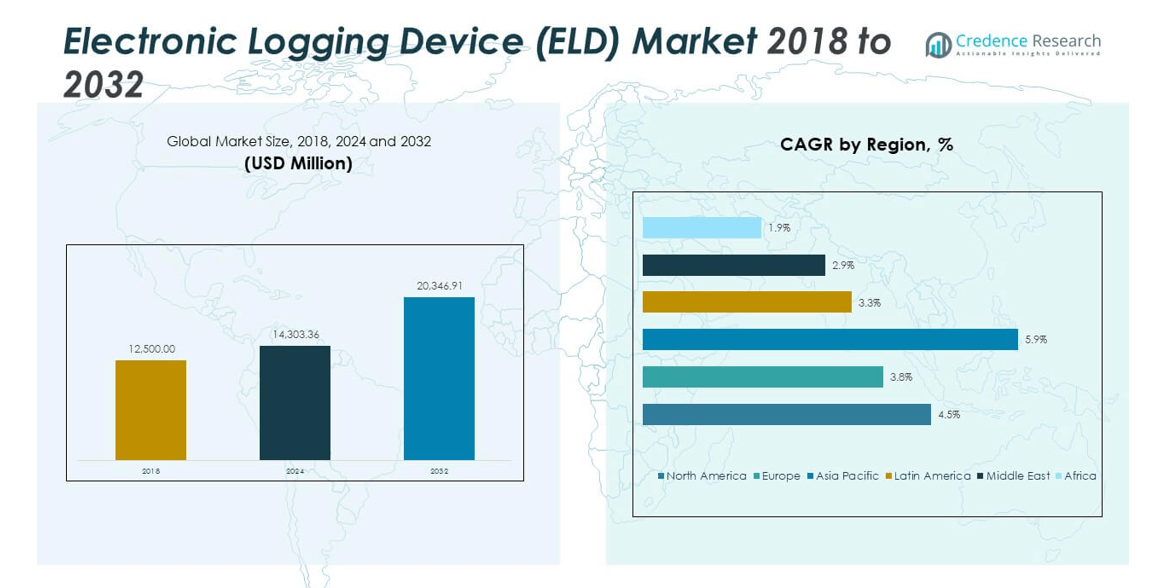

2.2 Arc de Croissance – Projections de Revenus (Millions USD)

2.3. Aperçus Premium – Basés sur des Interviews Primaires

CHAPITRE N° 3 : FORCES DU MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) & POULS DE L’INDUSTRIE

3.1 Fondations du Changement – Vue d’ensemble du Marché

3.2 Catalyseurs de l’Expansion – Principaux Moteurs du Marché

3.2.1 Accélérateurs de Momentum – Déclencheurs de Croissance

3.2.2 Carburant d’Innovation – Technologies Disruptives

3.3 Vents Contraires & Transversaux – Contraintes du Marché

3.3.1 Marées Réglementaires – Défis de Conformité

3.3.2 Frictions Économiques – Pressions Inflationnistes

3.4 Horizons Inexplorés – Potentiel de Croissance & Opportunités

3.5 Navigation Stratégique – Cadres de l’Industrie

3.5.1 Équilibre du Marché – Les Cinq Forces de Porter

3.5.2 Dynamiques de l’Écosystème – Analyse de la Chaîne de Valeur

3.5.3 Forces Macro – Analyse PESTEL

3.6 Analyse de la Tendance des Prix

3.6.1 Tendance des Prix Régionale

3.6.2 Tendance des Prix par Produit

CHAPITRE N° 4 : ÉPICENTRE CLÉ D’INVESTISSEMENT

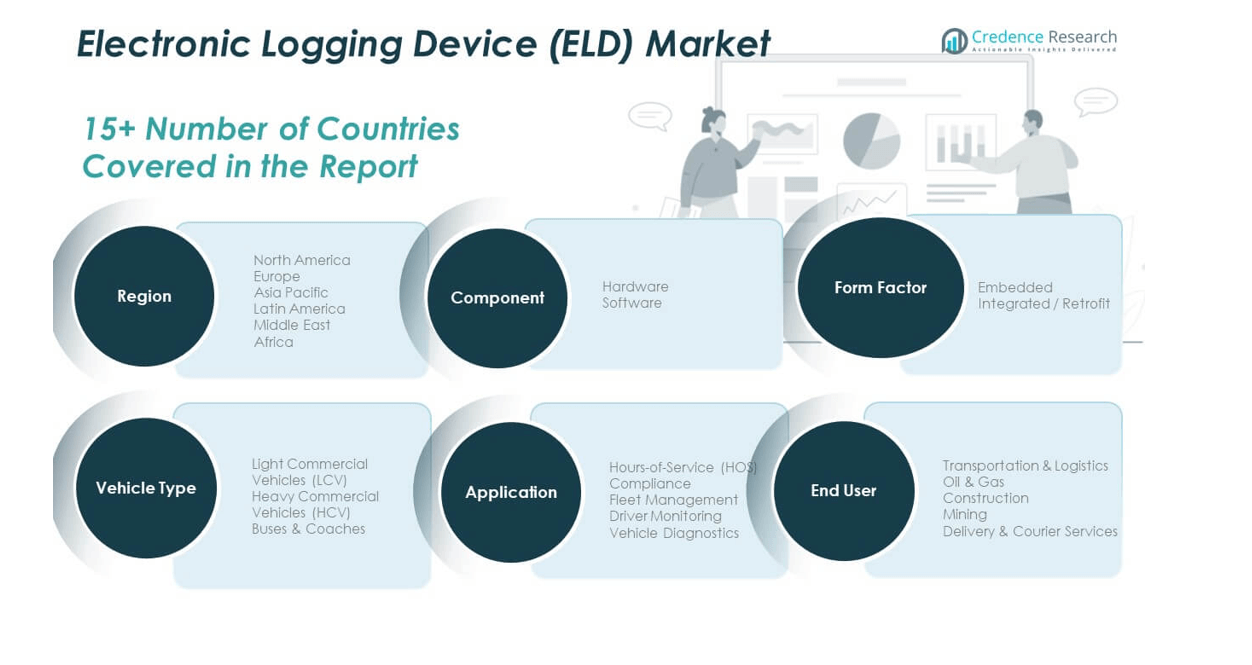

4.1 Mines d’Or Régionales – Géographies à Forte Croissance

4.2 Frontières de Produits – Catégories de Produits Lucratifs

4.3 Points Doux d’Application – Segments de Demande Émergents

CHAPITRE N° 5: TRAJECTOIRE DES REVENUS & CARTOGRAPHIE DE LA RICHESSE

5.1 Indicateurs de Momentum – Prévisions & Courbes de Croissance

5.2 Empreinte des Revenus Régionaux – Aperçus de Part de Marché

5.3 Flux de Richesse Segmentaire – Revenus par Composant & Application

CHAPITRE N° 6 : ANALYSE DU COMMERCE & DES ÉCHANGES

6.1. Analyse des Importations par Région

6.1.1. Revenus d’Importation du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Région

6.2. Analyse des Exportations par Région

6.2.1. Revenus d’Exportation du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Région

CHAPITRE N° 7 : ANALYSE DE LA CONCURRENCE

7.1. Analyse de la Part de Marché des Entreprises

7.1.1. Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) : Part de Marché des Entreprises

7.2. Part de Marché des Revenus des Entreprises du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD)

7.3. Développements Stratégiques

7.3.1. Acquisitions & Fusions

7.3.2. Lancement de Nouveaux Produits

7.3.3. Expansion Régionale

7.4. Tableau de Bord Concurrentiel

7.5. Indicateurs d’Évaluation des Entreprises, 2024

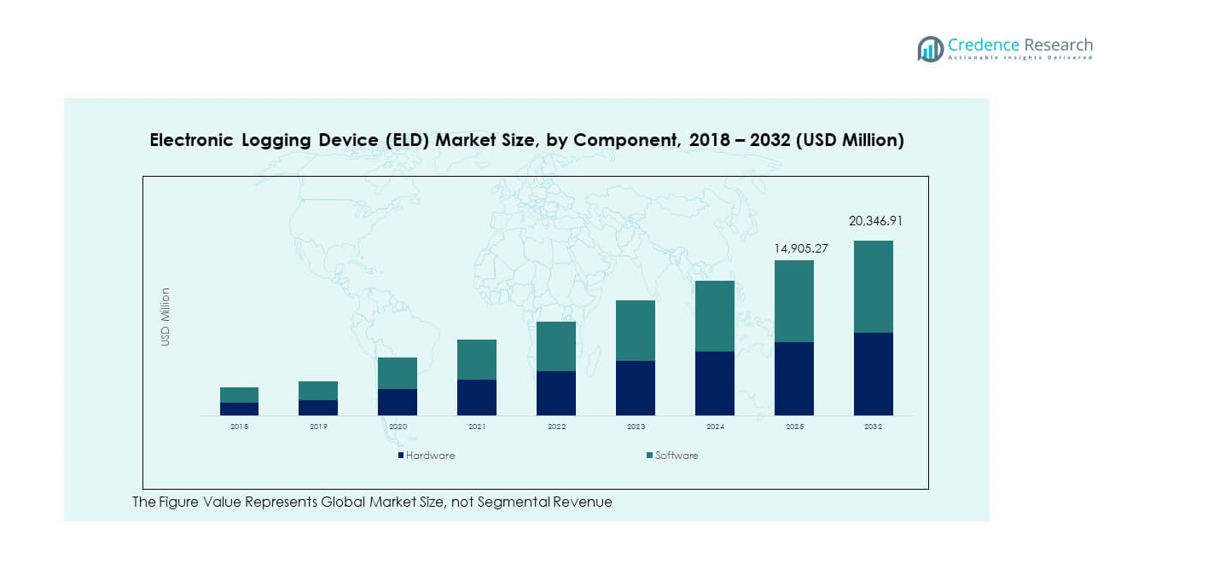

CHAPITRE N° 8 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – PAR ANALYSE DU SEGMENT DE COMPOSANT

8.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment de Composant

8.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Composant

8.2. Matériel

8.3. Logiciel

CHAPITRE N° 9 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – PAR ANALYSE DU SEGMENT D’APPLICATION

9.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment d’Application

9.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Application

9.2. Conformité des Heures de Service (HOS)

9.3. Gestion de Flotte

9.4. Surveillance des Conducteurs

9.5. Diagnostic des Véhicules

CHAPITRE N° 10 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – PAR ANALYSE DU SEGMENT D’UTILISATEUR FINAL

10.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment d’Utilisateur Final

10.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Utilisateur Final

10.2. Transport & Logistique

10.3. Pétrole & Gaz

10.4. Construction

10.5. Exploitation Minière

10.6. Services de Livraison & Courrier

CHAPITRE N° 11 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – PAR ANALYSE DU SEGMENT DE FACTEUR DE FORME

11.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment de Facteur de Forme

11.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Facteur de Forme

11.2. Intégré

11.3. Intégré / Rétrofit

CHAPITRE N° 12 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – PAR ANALYSE DU SEGMENT DE TYPE DE VÉHICULE

12.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment de Type de Véhicule

12.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Type de Véhicule

12.2. Véhicules Commerciaux Légers (LCV)

12.3. Véhicules Commerciaux Lourds (HCV)

12.4. Autobus & Autocars

CHAPITRE N° 13 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) – ANALYSE RÉGIONALE

13.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) par Segment Régional

13.1.1. Part de Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Région

13.1.2. Régions

13.1.3. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Région

13.1.4. Composant

13.1.5. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Composant

13.1.6. Application

13.1.7. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Application

13.1.8. Utilisateur Final

13.1.9. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Utilisateur Final

13.1.10. Facteur de Forme

13.1.12. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Facteur de Forme

13.1.13. Type de Véhicule

13.1.14. Revenus du Marché Mondial des Dispositifs d’Enregistrement Électronique (ELD) par Type de Véhicule

CHAPITRE N° 14 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) EN AMÉRIQUE DU NORD – ANALYSE PAR PAYS

14.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Segment de Pays

14.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Région

14.2. Amérique du Nord

14.2.1. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Pays

14.2.2. Composant

14.2.3. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Composant

14.2.4. Application

14.2.5. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Application

14.2.6. Utilisateur Final

14.2.7. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Utilisateur Final

14.2.8. Facteur de Forme

14.2.9. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Facteur de Forme

14.2.10. Type de Véhicule

14.2.11. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique du Nord par Type de Véhicule

14.3. États-Unis

14.4. Canada

14.5. Mexique

CHAPITRE N° 15 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) EN EUROPE – ANALYSE PAR PAYS

15.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Segment de Pays

15.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Région

15.2. Europe

15.2.1. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Pays

15.2.2. Composant

15.2.3. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Composant

15.2.4. Application

15.2.5. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Application

15.2.6. Utilisateur Final

15.2.7. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Utilisateur Final

15.2.8. Facteur de Forme

15.2.9. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Facteur de Forme

15.2.10. Type de Véhicule

15.2.11. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Europe par Type de Véhicule

15.3. Royaume-Uni

15.4. France

15.5. Allemagne

15.6. Italie

15.7. Espagne

15.8. Russie

15.9. Reste de l’Europe

CHAPITRE N° 16 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) EN ASIE-PACIFIQUE – ANALYSE PAR PAYS

16.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Segment de Pays

16.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Région

16.2. Asie-Pacifique

16.2.1. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Pays

16.2.2. Composant

16.2.3. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Composant

16.2.4. Application

16.2.5. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Application

16.2.6. Utilisateur Final

16.2.7. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Utilisateur Final

16.2.8. Facteur de Forme

16.2.9. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Facteur de Forme

16.2.10. Type de Véhicule

16.2.11. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Asie-Pacifique par Type de Véhicule

16.3. Chine

16.4. Japon

16.5. Corée du Sud

16.6. Inde

16.7. Australie

16.8. Asie du Sud-Est

16.9. Reste de l’Asie-Pacifique

CHAPITRE N° 17 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) EN AMÉRIQUE LATINE – ANALYSE PAR PAYS

17.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Segment de Pays

17.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Région

17.2. Amérique Latine

17.2.1. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Pays

17.2.2. Composant

17.2.3. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Composant

17.2.4. Application

17.2.5. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Application

17.2.6. Utilisateur Final

17.2.7. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Utilisateur Final

17.2.8. Facteur de Forme

17.2.9. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Facteur de Forme

17.2.10. Type de Véhicule

17.2.11. Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) en Amérique Latine par Type de Véhicule

17.3. Brésil

17.4. Argentine

17.5. Reste de l’Amérique Latine

CHAPITRE N° 18 : MARCHÉ DES DISPOSITIFS D’ENREGISTREMENT ÉLECTRONIQUE (ELD) AU MOYEN-ORIENT – ANALYSE PAR PAYS

18.1. Vue d’ensemble du Marché des Dispositifs d’Enregistrement Électronique (ELD) au Moyen-Orient par Segment de Pays

18.1.1. Part de Revenus du Marché des Dispositifs d’Enregistrement Électronique (ELD) au Moyen-Orient par Région

18.2. Moyen-Orient