Aperçu du marché des dispositifs de la cavité buccale

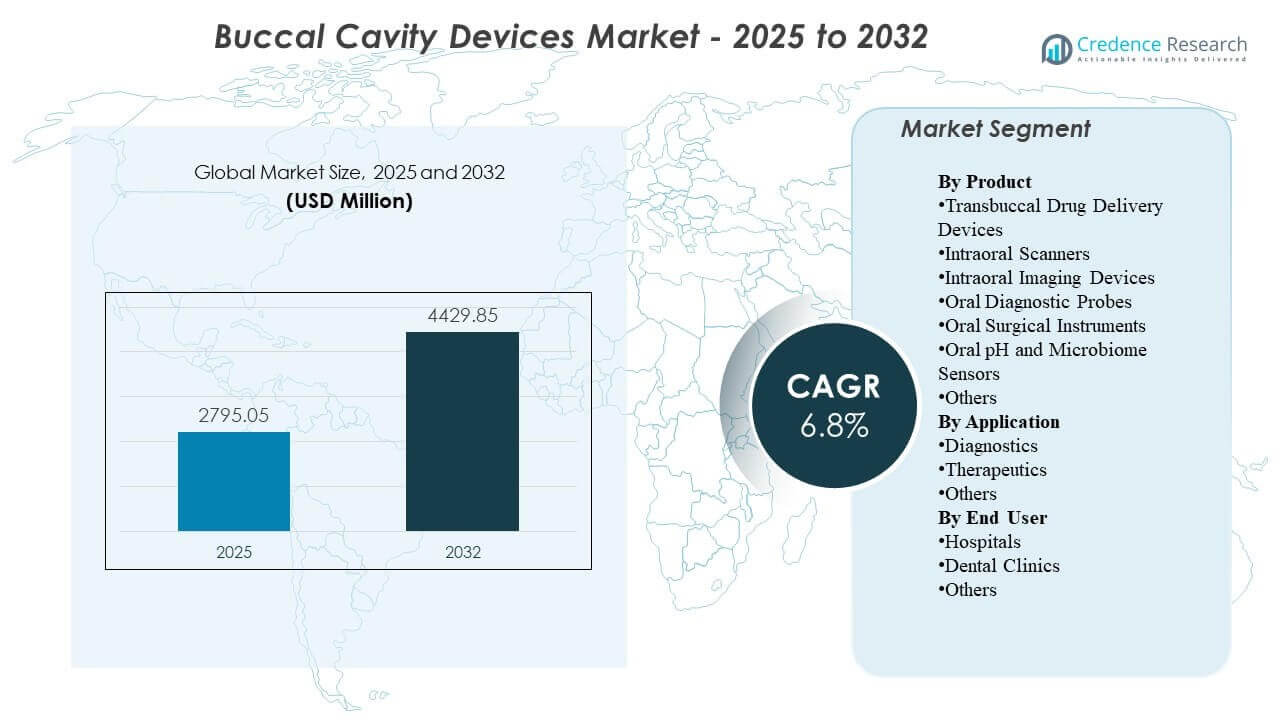

La taille du marché mondial des dispositifs de la cavité buccale était estimée à 2 795,05 millions USD en 2025 et devrait atteindre 4 429,85 millions USD d’ici 2032, avec un TCAC de 6,8 % de 2025 à 2032. La croissance est principalement soutenue par une adoption plus rapide des flux de travail de dentisterie numérique qui augmentent l’utilisation courante de l’imagerie et du balayage intra-oraux pour le diagnostic, la planification du traitement et le suivi dans les environnements dentaires. L’Amérique du Nord reste le plus grand contributeur de revenus, soutenue par une plus grande pénétration des dispositifs et une demande de remplacement dans les réseaux de cliniques établis.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des dispositifs de la cavité buccale 2025 |

2 795,05 millions USD |

| Marché des dispositifs de la cavité buccale, TCAC |

6,8 % |

| Taille du marché des dispositifs de la cavité buccale 2032 |

4 429,85 millions USD |

Tendances et perspectives clés du marché

- Le marché des dispositifs de la cavité buccale devrait passer de 2 795,05 millions USD en 2025 à 4 429,85 millions USD d’ici 2032, reflétant un TCAC de 6,8 % entre 2025 et 2032.

- L’Amérique du Nord représentait 37,85 % des revenus en 2025, reflétant une pénétration plus forte de l’imagerie numérique au fauteuil et des flux de travail basés sur des scanners dans les pratiques à haut débit.

- L’Asie-Pacifique représentait 28,95 % des revenus de 2025 et est soutenue par l’augmentation des capacités des cliniques et l’adoption croissante des diagnostics basés sur l’imagerie dans les réseaux dentaires métropolitains.

- Les dispositifs d’imagerie intra-orale ont dominé le mix produit avec une part de 31,6 % en 2025, reflétant une fréquence d’utilisation élevée lors des évaluations de routine et de la planification des procédures.

- Les cliniques dentaires représentaient 62,4 % de la demande de 2025, en cohérence avec les parcours de soins dirigés par les cliniques et l’utilisation répétée élevée des dispositifs de diagnostic lors des rendez-vous.

Analyse des segments

La demande de produits sur le marché des dispositifs de la cavité buccale est façonnée par un passage vers un flux de travail numérique au fauteuil qui réduit les délais de diagnostic au traitement et améliore la cohérence de la documentation. Les pratiques privilégient de plus en plus les dispositifs qui réduisent les étapes manuelles et permettent une meilleure visualisation pour la communication avec les patients, ce qui soutient une fréquence d’utilisation plus élevée pour les outils d’imagerie et de balayage. Les décisions d’achat sont influencées par l’intégration avec les logiciels de gestion de cabinet, la facilité de formation et la capacité à standardiser les flux de travail dans les groupes de cliniques multi-sites.

L’adoption est également soutenue par l’économie de débit, car les cliniques visent à augmenter la capacité quotidienne de rendez-vous et à améliorer l’acceptation des cas grâce à une visualisation diagnostique plus claire et des dossiers numériques. Les modèles d’utilisation du marché reflètent une large gamme d’échelles de cliniques, avec une partie significative des prestataires opérant à des volumes de patients trimestriels plus faibles et une majorité gérant des charges de patients à débit plus élevé, renforçant ainsi la demande pour des flux de travail efficaces et un temps de fonctionnement fiable des appareils. À mesure que les soins deviennent plus protocolisés, l’utilisation récurrente dans le diagnostic, le suivi et la documentation continue de renforcer les cycles de remplacement et de mise à niveau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Produit

Les dispositifs d’imagerie intra-orale représentaient la plus grande part de 31,6% en 2025. L’imagerie intra-orale reste une capacité d’utilisation quotidienne car la plupart des parcours de soins dentaires commencent par la visualisation, le dépistage et la documentation des conditions buccales. La forte dépendance clinique à l’imagerie pour la planification restauratrice et le suivi augmente l’intensité d’utilisation par épisode de patient. La compatibilité avec les dossiers numériques et les écosystèmes logiciels soutient davantage les mises à niveau récurrentes et une installation plus large à travers les réseaux de cliniques.

Par Aperçus d’Application

Les diagnostics représentaient la plus grande part de 50,8% en 2025. Les flux de travail diagnostiques bénéficient d’une évaluation répétée lors des visites, ce qui entraîne une utilisation cohérente des appareils au-delà des épisodes de procédure unique. Le passage à une planification de traitement fondée sur des preuves augmente la dépendance à l’imagerie, aux sondes et à la capture numérique pour documenter l’état de référence et la réponse à la thérapie. Les objectifs d’efficacité au niveau de la pratique favorisent également une capture diagnostique plus rapide et un partage plus facile dans les environnements de référence et de payeur lorsque cela est applicable.

Par Aperçus d’Utilisateur Final

Les cliniques dentaires représentaient la plus grande part de 62,4% en 2025. Les cliniques dentaires représentent le principal point de soins pour le dépistage de routine, la planification restauratrice, les flux de travail orthodontiques et le suivi où ces appareils sont utilisés de manière répétée. Les cliniques justifient souvent les investissements par des gains de productivité, une meilleure communication avec les patients et une acceptation améliorée des cas grâce à une visualisation plus claire. Les pratiques multi-chaises et les chaînes de cliniques standardisent également les plateformes d’appareils pour simplifier la formation et assurer des résultats cohérents sur tous les sites.

Moteurs du Marché

Expansion des flux de travail de dentisterie numérique à travers les cliniques

Les empreintes numériques, la planification guidée par l’imagerie et les dossiers patients stockés électroniquement deviennent des pratiques opérationnelles standard dans de nombreuses cliniques dentaires. Ces flux de travail augmentent la demande pour des scanners, des dispositifs d’imagerie intra-orale et des outils de diagnostic qui peuvent s’intégrer de manière fiable avec les systèmes logiciels. Les cliniques privilégient les appareils qui réduisent les reprises et raccourcissent le temps au fauteuil, ce qui renforce la justification du retour sur investissement. À mesure que la standardisation s’étend à travers les groupes de cliniques multi-sites, les décisions de sélection de plateforme influencent de plus en plus la demande de remplacement et de mise à niveau.

- Par exemple, 3Shape déclare que son scanner TRIOS 5 capture 2 400 images par seconde, prend en charge jusqu’à 66 minutes de numérisation continue, produit des fichiers PLY, DCM et STL, et fonctionne avec une portée sans fil allant jusqu’à 15 mètres, ce qui s’aligne bien avec les flux de travail numériques multi-opératoires connectés par logiciel.

Volumes de procédures plus élevés et accent sur le dépistage préventif

L’accent croissant sur les soins dentaires préventifs augmente la fréquence des évaluations diagnostiques et du suivi, ce qui accroît directement l’utilisation des outils d’imagerie et de sondage. Les contrôles diagnostiques répétés sont courants pour les caries, les maladies parodontales et les suivis restaurateurs, soutenant une utilisation constante des appareils. Une sensibilisation accrue et un comportement de contrôle régulier améliorent le flux de patients à travers les voies diagnostiques. Ce flux soutenu favorise les cycles de renouvellement des équipements, en particulier lorsque les appareils sont essentiels à l’efficacité du flux de travail.

Améliorations technologiques qui augmentent la fréquence d’utilisation

Les améliorations de la qualité d’image, de la vitesse de capture, de l’ergonomie et de l’automatisation des flux de travail encouragent une utilisation quotidienne plus élevée dans les cliniques et réduisent les obstacles à l’adoption par le personnel. Une meilleure intégration avec les logiciels de pratique réduit les étapes manuelles et améliore la fiabilité de la documentation, ce qui soutient une utilisation plus large à travers les types de rendez-vous. Une visualisation améliorée au fauteuil améliore la communication avec les patients et peut augmenter l’acceptation des traitements recommandés. Ces avantages renforcent la valeur de la mise à niveau des appareils même lorsque les outils existants restent fonctionnels.

- Par exemple, Dentsply Sirona rapporte que Primescan peut capturer une mâchoire supérieure entière en moins de 30 secondes, réaliser un scan complet de la mâchoire en moins d’une minute et traiter plus de 1 million de points de données 3D par seconde, démontrant comment une capture plus rapide et un traitement de données à grand volume peuvent augmenter l’utilisation quotidienne du scanner.

Croissance des voies orthodontiques et restauratrices spécialisées

Les flux de travail des aligneurs orthodontiques et la planification restauratrice dépendent de plus en plus de la capture numérique précise, renforçant la demande pour les scanners et les dispositifs d’imagerie. Les cliniques offrant des services avancés ont tendance à adopter des écosystèmes d’appareils intégrés pour réduire les transferts et accélérer la planification des traitements. Des exigences de suivi plus fréquentes à travers ces voies augmentent également l’utilisation répétée et la demande pour des résultats cohérents. À mesure que la différenciation concurrentielle augmente au niveau des cliniques, les investissements technologiques deviennent une partie de la stratégie de positionnement de service et d’expérience patient.

Défis du marché

La sensibilité aux coûts reste une contrainte, en particulier pour les petites cliniques où les budgets d’investissement sont en concurrence avec d’autres besoins en équipements au fauteuil et investissements dans les installations. Les décisions d’achat nécessitent souvent des avantages clairs en termes de débit et d’acceptation des cas, ce qui peut allonger les cycles d’évaluation et retarder les mises à niveau. La variabilité budgétaire peut également augmenter la dépendance aux appareils rénovés ou plus anciens, ralentissant l’adoption de nouvelles plateformes. Dans les environnements sensibles aux prix, les contrats de service et les coûts des consommables peuvent influencer le coût total de possession et restreindre les listes de fournisseurs.

La complexité opérationnelle limite également une adoption plus large car une utilisation efficace dépend de la formation du personnel, de la refonte des flux de travail et de la maintenance cohérente des appareils. Les défis d’interopérabilité entre l’imagerie, les logiciels et les systèmes de gestion de pratique peuvent augmenter l’effort d’intégration, en particulier pour les environnements multi-fournisseurs. La variabilité des résultats des appareils et des exigences de calibration peut affecter la standardisation à travers des groupes multi-sites. Le risque de temps d’arrêt et les attentes en matière de réponse de service peuvent également influencer les décisions d’achat pour les cliniques qui ne peuvent tolérer une interruption du flux de travail.

- Par exemple, Carestream Dental affirme que son CS 3D Imaging Premium peut fusionner automatiquement les scans CBCT et intra-oraux, cartographier les courbes panoramiques et les canaux nerveux mandibulaires en quelques secondes, prendre en charge la planification d’implants par IA pour jusqu’à trois dents par cas mandibulaire, et permettre le partage sécurisé de jusqu’à 30 cas par mois, reflétant un effort dirigé par l’entreprise pour réduire les frictions de flux de travail dans les pratiques connectées numériquement.

Tendances et Opportunités du Marché

La simplification des flux de travail et l’intégration des écosystèmes deviennent des critères de sélection plus forts alors que les cliniques recherchent des résultats cohérents et une intégration plus rapide des nouveaux employés. Les pratiques valorisent de plus en plus les dispositifs qui soutiennent le transfert de données simplifié, la collaboration basée sur le cloud et le stockage rationalisé, ce qui améliore l’opérabilité quotidienne. Les fournisseurs qui regroupent matériel, logiciel et support de service peuvent renforcer la fidélisation des clients grâce à l’adhérence de la plateforme. La standardisation à travers les chaînes de cliniques crée des opportunités pour des accords pluriannuels et une adoption plus large du portefeuille.

- Par exemple, 3Shape positionne Unite comme un moteur de flux de travail qui permet aux cliniques de gérer les cas dans le cloud depuis n’importe quel endroit ou appareil, connecte les utilisateurs à des milliers d’applications, prend en charge plus de 100 partenaires dans des domaines tels que les systèmes d’imagerie et la gestion des patients, relie les pratiques à plus de 8 000 laboratoires dentaires enregistrés, et offre jusqu’à 10 To de disponibilité de données cloud pour les utilisateurs de TRIOS Care.

Les outils de diagnostic et d’interprétation d’images activés par l’IA élargissent la proposition de valeur pour les systèmes centrés sur l’imagerie. Les mesures automatisées, les rapports structurés et les fonctionnalités de support décisionnel peuvent améliorer la cohérence et réduire la variabilité d’interprétation entre les prestataires. Ces capacités créent également des opportunités pour des mises à niveau logicielles et des modèles de revenus récurrents liés aux bases installées. Alors que les cliniques mettent l’accent sur la communication et la documentation des patients, les outils qui produisent des résultats plus clairs et des explications plus rapides peuvent soutenir une meilleure acceptation des traitements.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 37,85% des revenus de 2025, soutenue par une forte pénétration des outils de dentisterie numérique à travers des réseaux de cliniques établis. Les décisions d’achat sont souvent motivées par l’efficacité des flux de travail, la capacité d’intégration et une couverture de service prévisible à travers des pratiques multi-chaises. Les cycles de remplacement restent actifs alors que les cliniques priorisent l’amélioration des performances et une meilleure interopérabilité avec les logiciels de pratique. La demande est en outre soutenue par une large disponibilité de personnel formé et de protocoles cliniques qui mettent l’accent sur une documentation diagnostique cohérente.

Europe

L’Europe détenait une part de 21,55% en 2025, reflétant une infrastructure de soins dentaires mature et une adoption régulière de l’imagerie et du balayage dans les environnements cliniques. La demande du marché bénéficie d’une base établie de cliniques dentaires et d’un passage continu vers la tenue de dossiers numériques et la planification basée sur l’image. L’adoption est souvent influencée par la discipline d’approvisionnement et les longs cycles de remplacement, ce qui peut modérer les mises à niveau à court terme. Les fournisseurs qui offrent de solides réseaux de service et des capacités de gestion des données conformes tendent à renforcer leur position concurrentielle.

Asie-Pacifique

L’Asie-Pacifique représentait 28,95% des revenus de 2025, soutenue par l’expansion de la capacité des cliniques et l’accélération de l’adoption des diagnostics au fauteuil dans les principaux marchés urbains. La demande croissante des ménages à revenu moyen pour les services de restauration et d’orthodontie augmente la base adressable pour les scanners et les systèmes d’imagerie. La région bénéficie également des tendances rapides d’adoption numérique et des nouvelles constructions de cliniques qui peuvent mettre en œuvre des flux de travail numériques dès le départ. Les niveaux de prix et l’accès aux services restent importants dans les décisions d’achat, soutenant un mélange d’offres premium et de valeur.

Amérique latine

L’Amérique latine représentait 7,35% des revenus de 2025, principalement tirée par la demande de dentisterie privée concentrée dans les marchés clés et les clusters de cliniques métropolitaines. L’adoption de l’imagerie et du balayage progresse là où les cliniques peuvent justifier les dépenses d’investissement par le débit et la complexité des cas. La variabilité budgétaire et l’accès inégal aux équipements premium peuvent ralentir les cycles de remplacement en dehors des grandes villes. La croissance est soutenue par l’expansion des réseaux de cliniques privées et une plus grande attention à l’expérience patient et à la qualité de la documentation.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique ont capturé 4,30% des revenus de 2025, avec une demande concentrée dans les poches de dépenses élevées et les prestataires privés. Les achats mettent souvent l’accent sur la durabilité, la couverture de service et l’approvisionnement prévisible en consommables, en particulier pour les outils de diagnostic critiques pour le flux de travail. L’adoption est soutenue par des investissements dans les soins de santé privés et les centres dentaires spécialisés, mais le déploiement plus large peut être limité par l’accessibilité financière et la répartition de la main-d’œuvre. Les opportunités sont les plus fortes dans les marchés où l’infrastructure des cliniques s’étend et où les flux de travail numériques sont standardisés.

Paysage concurrentiel

La concurrence sur le marché des dispositifs de la cavité buccale est façonnée par des écosystèmes de plateformes qui combinent performance matérielle, intégration logicielle et fiabilité du service pour réduire les frictions de flux de travail dans les cliniques. Les fournisseurs se différencient par la qualité de l’image, la vitesse de capture, l’ergonomie, l’interopérabilité avec les systèmes de pratique et l’étendue de leurs portefeuilles de dentisterie numérique. La stratégie commerciale se concentre souvent sur le renforcement des bases installées grâce à des mises à niveau, des améliorations logicielles et des offres de services groupées qui améliorent le coût total de possession. La force du canal et le soutien à la formation sont également des différenciateurs critiques, en particulier pour les groupes de cliniques multi-sites qui privilégient une intégration rapide.

Dentsply Sirona met l’accent sur les flux de travail de dentisterie numérique intégrés en alignant les capacités de numérisation intra-orale et d’imagerie avec l’efficacité au fauteuil et les écosystèmes logiciels connectés. L’approche de l’entreprise privilégie généralement la productivité, les résultats standardisés et les voies de mise à niveau qui soutiennent la rétention à long terme des clients. L’étendue du portefeuille permet un positionnement à travers les tailles de cliniques, des pratiques à site unique aux réseaux multi-sites. Les améliorations continues et l’intégration de l’écosystème aident à renforcer la force concurrentielle là où les cliniques exigent des performances cohérentes et des flux de travail de données simplifiés.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Dentsply Sirona

- Groupe ACTEON Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2025, Planmeca a annoncé Planmeca ProX GO, son premier appareil à rayons X intraoral portable, développé pour l’imagerie au fauteuil dans les cliniques traditionnelles, les cliniques dentaires mobiles, les maisons de retraite et les situations d’urgence, avec le lancement du produit à IDS 2025 et un lancement initial des ventes prévu pour le marché américain.

- En mars 2025, Alliedstar a dévoilé son nouveau scanner intraoral phare Sensa à IDS 2025, élargissant le portefeuille de scanners oraux de l’entreprise au-delà de ses modèles AS200E et AS260.

- En mars 2025, OSSVIS a introduit ce qu’il décrit comme le premier scanner intra-oral au monde équipé de la tomographie par cohérence optique (OCT), conçu pour générer des images haute résolution des tissus oraux profonds et soutenir une détection plus précoce des caries dentaires et des maladies parodontales.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

2 795,05 millions USD |

| Prévision de revenus en 2032 |

4 429,85 millions USD |

| Taux de croissance (CAGR) |

6,8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspective Produit : Dispositifs de livraison de médicaments transbuccaux, Scanners intraoraux, Dispositifs d’imagerie intraorale, Sondes de diagnostic oral, Instruments chirurgicaux oraux, Capteurs de pH et de microbiome oraux, Autres ; Par Perspective Application : Diagnostics, Thérapeutiques, Autres ; Par Perspective Utilisateur Final : Hôpitaux, Cliniques dentaires, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Nombre de Pages |

326 |

Segmentation

Par Produit

- Dispositifs de livraison de médicaments transbuccaux

- Scanners intra-oraux

- Dispositifs d’imagerie intra-orale

- Sondes de diagnostic oral

- Instruments chirurgicaux oraux

- Capteurs de pH oral et du microbiome

- Autres

Par Application

- Diagnostics

- Thérapeutiques

- Autres

Par Utilisateur Final

- Hôpitaux

- Clinique dentaire

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique