Vue d’ensemble du marché des échantillonneurs automatiques

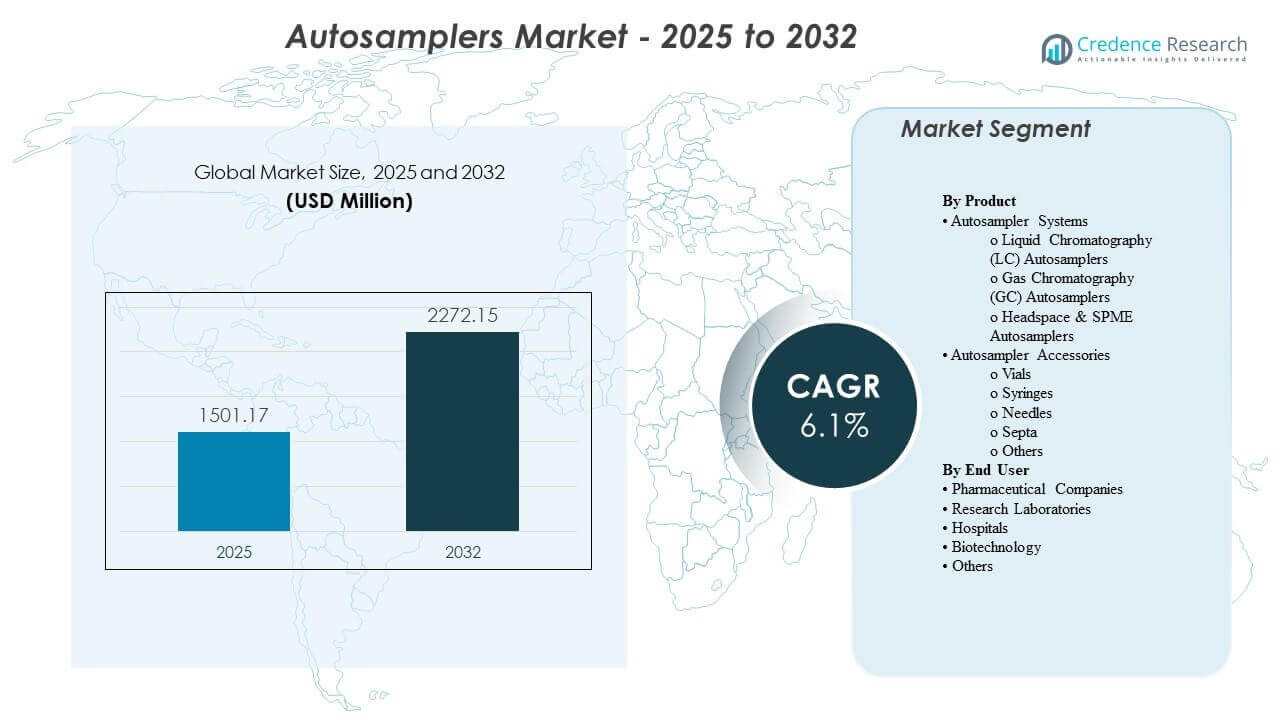

La taille du marché mondial des échantillonneurs automatiques était estimée à 1501,17 millions USD en 2025 et devrait atteindre 2272,15 millions USD d’ici 2032, avec un TCAC de 6,1 % de 2025 à 2032. La croissance est principalement motivée par la demande croissante de flux de travail analytiques automatisés à haut débit dans des environnements réglementés où la répétabilité, la traçabilité et le fonctionnement sans surveillance sont essentiels. L’expansion de la fabrication pharmaceutique, l’adoption plus large de la chromatographie dans le contrôle qualité et la R&D, ainsi que l’augmentation des volumes de tests dans les laboratoires alimentaires, environnementaux et cliniques continuent de soutenir une expansion régulière du marché.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Échantillonneurs Automatiques 2024 |

1501,17 millions USD |

| Marché des Échantillonneurs Automatiques, TCAC |

6,1% |

| Taille du Marché des Échantillonneurs Automatiques 2032 |

2272,15 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché des échantillonneurs automatiques devrait s’étendre à un TCAC de 6,1 % de 2025 à 2032, reflétant des investissements soutenus dans l’automatisation à travers les laboratoires analytiques.

- Les systèmes d’échantillonneurs automatiques représentaient la plus grande part de 58,6 %, soutenus par une demande continue de remplacement et des mises à niveau liées aux cycles de renouvellement des plateformes de chromatographie.

- Les utilisateurs finaux pharmaceutiques et biopharmaceutiques représentaient 44,53 % de la demande, motivés par les besoins de validation des méthodes, les exigences de conformité et les charges d’échantillons quotidiennes élevées.

- L’Amérique du Nord détenait 37,2 % des revenus mondiaux, soutenue par une base installée dense d’instruments analytiques et des dépenses importantes en tests réglementés.

- L’Europe a capturé une part de 26,41 %, reflétant des écosystèmes matures de tests pharmaceutiques, chimiques et alimentaires qui soutiennent une utilisation constante des échantillonneurs automatiques.

Analyse des Segments

La demande du marché des échantillonneurs automatiques est façonnée par le besoin d’augmenter le débit, de réduire la variabilité entre opérateurs et de standardiser les performances d’injection et de manipulation des échantillons à travers des flux de travail routiniers et complexes. Les laboratoires privilégient de plus en plus les échantillonneurs automatiques qui s’intègrent parfaitement aux piles de chromatographie, offrent une plus grande capacité d’échantillons et soutiennent un fonctionnement fiable et sans surveillance pendant la nuit pour maximiser l’utilisation des instruments. Les cycles de remplacement sont également influencés par les initiatives de numérisation des laboratoires qui favorisent des écosystèmes matériels-logiciels standardisés, permettant un transfert de méthode plus facile et des performances cohérentes sur plusieurs sites.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Le comportement des acheteurs reflète de plus en plus une mentalité axée sur le coût du cycle de vie plutôt qu’une approche d’achat d’équipement unique. Les contrats de service peuvent représenter jusqu’à 35 % des dépenses du cycle de vie pour les grandes bases installées, incitant les acheteurs à privilégier les fournisseurs avec une forte couverture de service sur le terrain, des programmes de maintenance prévisibles et la disponibilité des pièces. Les capacités de diagnostic à distance peuvent réduire les visites sur site jusqu’à 40 %, améliorant le temps de disponibilité et accélérant le dépannage, ce qui est particulièrement important pour les laboratoires QC opérant sous des calendriers de libération serrés. Ces facteurs renforcent la demande pour des systèmes fiables et des offres de services groupés.

Par Aperçus de Produit

Les systèmes d’échantillonneurs automatiques ont représenté la plus grande part de 58,6 %. Le leadership est soutenu par une demande soutenue pour l’injection automatisée et la manipulation d’échantillons dans les flux de travail LC, GC et espace de tête où la répétabilité et le débit impactent directement la productivité du laboratoire. Les mises à niveau des systèmes sont également motivées par des exigences de capacité d’échantillons plus élevées et une intégration plus étroite avec le logiciel de contrôle des instruments pour une capture de données prête pour l’audit. La demande de remplacement reste constante à mesure que les laboratoires modernisent les plateformes de chromatographie et standardisent les configurations sur les sites.

Par Aperçus d’Utilisateur Final

Les entreprises pharmaceutiques et biopharmaceutiques ont représenté la plus grande part de 44,53 %. La domination est motivée par des tests QC à haut volume, des routines de validation de méthodes et des exigences de conformité strictes qui récompensent l’automatisation et la performance constante. Les laboratoires pharmaceutiques privilégient les échantillonneurs automatiques qui réduisent la manipulation manuelle, minimisent la variabilité des injections et soutiennent le séquençage sans surveillance pour une opération continue. L’expansion continue de la capacité de fabrication et de test analytique soutient davantage la demande pour des déploiements robustes d’échantillonneurs automatiques.

Moteurs du Marché des Échantillonneurs Automatiques

Augmentation des exigences de débit dans les tests analytiques réglementés

Le contrôle de qualité pharmaceutique et les environnements de tests réglementés nécessitent de plus en plus un débit d’échantillons élevé pour respecter les délais de libération et les attentes de conformité. Les échantillonneurs automatiques permettent un séquençage sans surveillance, des injections cohérentes et une manipulation répétable qui réduisent la variabilité entre les opérateurs et les équipes. L’échantillonnage automatisé soutient également une meilleure traçabilité et une documentation structurée des exécutions, ce qui s’aligne avec les besoins de préparation à l’audit. À mesure que les volumes de tests augmentent, les laboratoires investissent dans l’échantillonnage automatique pour maximiser l’utilisation des instruments et minimiser les temps d’arrêt entre les exécutions.

- Par exemple, le Vanquish Split Sampler (HT/FT) de Thermo Scientific indique un temps de cycle d’injection “jusqu’à 8 s”, une précision de volume d’injection de “<0,25 % RSD de la zone" à 1 µL (caféine dans l'eau), et un échantillon minimum requis de 2 µL à un volume d'injection de 1 µL — des capacités qui soutiennent directement des séquences à haut débit et sans surveillance dans des environnements réglementés.

Expansion des applications de chromatographie à travers les industries

La chromatographie continue d’être largement utilisée dans les secteurs pharmaceutiques, biotechnologiques, chimiques, de test alimentaire et d’analyse environnementale. Les échantillonneurs automatiques aident les laboratoires à gérer des matrices d’échantillons divers avec une performance d’injection cohérente, améliorant la répétabilité à travers les méthodes et les instruments. Une couverture d’application plus large augmente la demande pour des systèmes configurables qui prennent en charge différents formats de flacons, volumes et besoins en température. Cette adoption intersectorielle renforce la demande de base au-delà des tests centrés sur la pharmacie.

- Par exemple, le gestionnaire d’échantillons FTN ACQUITY UPLC I-Class PLUS de Waters spécifie une plage de température du compartiment d’échantillons de 4,0 à 40,0 °C (réglable par incréments de 0,1 °C), un temps de refroidissement de ≤60 min de la température ambiante à 4 °C, et une plage de volume d’injection de 0,1 à 10,0 µL en standard (jusqu’à 1000,0 µL avec une boucle d’extension optionnelle), répondant à des besoins méthodologiques plus larges dans diverses industries.

Gains de productivité et réduction du risque d’erreur manuelle

L’échantillonnage manuel introduit un risque d’injections incohérentes, d’erreurs de manipulation et de goulets d’étranglement dans les flux de travail à haut volume. Les échantillonneurs automatiques réduisent les étapes manuelles répétitives et améliorent la cohérence d’un cycle à l’autre, soutenant une meilleure reproductibilité dans l’analyse de routine. Les laboratoires apprécient l’automatisation qui améliore l’efficacité du personnel et permet aux analystes de se concentrer sur des tâches à plus forte valeur ajoutée comme le développement de méthodes et l’interprétation des données. Ces avantages de productivité restent un moteur d’achat principal, en particulier pour les laboratoires multi-instruments.

Approvisionnement axé sur le service et achats centrés sur le temps de fonctionnement

De nombreux acheteurs évaluent les échantillonneurs automatiques en fonction du coût total de possession, de la réactivité du service et des performances de temps de fonctionnement plutôt que des seules spécifications matérielles. Les contrats de service représentent une part significative des dépenses du cycle de vie, influençant la préférence des fournisseurs vers des écosystèmes de support établis et des programmes de maintenance prévisibles. La surveillance et le diagnostic à distance réduisent le temps de dépannage et aident à prévenir les temps d’arrêt imprévus. Ce changement soutient une demande plus forte pour les fournisseurs qui intègrent service, logiciel et matériel dans des modèles de support cohérents.

Défis du marché des échantillonneurs automatiques

L’adoption du marché des échantillonneurs automatiques peut être limitée par des coûts initiaux élevés pour des configurations avancées, en particulier pour les petits laboratoires avec des budgets d’investissement limités. Dans certains environnements, la compatibilité des instruments hérités et la complexité de l’intégration logicielle ralentissent les mises à niveau et augmentent les délais de mise en œuvre. Les exigences de validation et de contrôle des changements peuvent également prolonger les cycles de déploiement dans les laboratoires réglementés, retardant les décisions de remplacement même lorsque les gains de productivité sont évidents. Les processus d’approvisionnement peuvent privilégier le coût initial le plus bas, ce qui peut limiter l’adoption de systèmes haut de gamme malgré les avantages du cycle de vie.

Les défis opérationnels découlent également de la nécessité de maintenir des performances cohérentes à travers des matrices d’échantillons diversifiées et des conditions de laboratoire variables. La sélection des consommables et des accessoires peut avoir un impact sur la fiabilité et entraîner des coûts récurrents que les acheteurs examinent de près. La formation et l’alignement des procédures opératoires standard sur plusieurs sites peuvent être difficiles pour les organisations multi-sites, en particulier lors des programmes de standardisation des instruments. La variabilité de la chaîne d’approvisionnement pour les pièces et la disponibilité du service dans certaines régions géographiques peuvent également influencer la sélection des fournisseurs et l’expansion de la base installée.

- Par exemple, le Nexera SIL-40C de Shimadzu affiche un temps de cycle de ≤ 7 secondes, une performance de report de 0,0005 % avec rinçage (et 0,0025 % sans rinçage de l’aiguille), un contrôle de la température de 4 à 45 °C avec une précision de ±2 °C, et une évolutivité à plus de 16 000 échantillons sur un seul système utilisant jusqu’à trois changeurs de plaques — des attributs qui augmentent l’importance opérationnelle des consommables harmonisés, des SOP cohérents et de la logistique de service locale fiable.

Tendances et Opportunités du Marché des Autosamplers

Les laboratoires standardisent de plus en plus les piles d’automatisation qui combinent instruments, autosamplers et logiciels en flux de travail unifiés pour améliorer la répétabilité et simplifier le transfert de méthodes. Cette tendance soutient la demande pour des écosystèmes intégrés, une surveillance centralisée et des plateformes d’autosampling configurables adaptées à différents flux de travail chromatographiques. La croissance dans les environnements de tests à haut débit accélère également la demande pour des échantillonneurs de plus grande capacité conçus pour des séries prolongées sans surveillance. Les fournisseurs qui simplifient l’utilisation et l’intégration sont bien placés pour bénéficier de ces changements.

- Par exemple, Agilent déclare que son 1290 Infinity III Multisampler est évalué jusqu’à 1300 bars et peut charger jusqu’à 16 plaques microtitration (jusqu’à 6 144 échantillons), avec une robotique interne qui déplace les plaques microtitration et autres conteneurs d’échantillons de l’hôtel d’échantillons vers un espace de travail central pour les étapes de traitement et les injections.

La modernisation des services crée des opportunités dans le diagnostic à distance, la maintenance prédictive et la logistique des pièces plus rapide. Les acheteurs privilégient de plus en plus le temps de fonctionnement, faisant de la différenciation des services un levier concurrentiel pouvant influencer la fidélisation à long terme des clients. Il existe également des opportunités d’élargir la pénétration des autosamplers dans les marchés de laboratoires émergents où la capacité de test croît dans la sécurité alimentaire, la surveillance environnementale et le diagnostic clinique. Les fournisseurs qui offrent des configurations évolutives et de solides réseaux de support local peuvent capter la demande incrémentielle dans ces domaines.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de 37,2 % des revenus mondiaux, soutenue par une forte densité d’instruments et une forte demande de tests pharmaceutiques réglementés. La région bénéficie d’un écosystème mature de laboratoires analytiques, d’une activité R&D robuste et d’une large adoption de l’automatisation des laboratoires pour améliorer la productivité. Des réseaux de services établis et une demande de remplacement des grandes bases installées soutiennent également des achats réguliers.

Europe

L’Europe représentait 26,41 % des revenus, tirée par une fabrication pharmaceutique mature, des tests chimiques et des cadres de sécurité alimentaire établis. La demande de la région est soutenue par une utilisation cohérente des instruments dans les laboratoires de CQ et de R&D, ainsi que par des programmes de modernisation en cours axés sur la standardisation et la conformité. Les achats ont tendance à mettre l’accent sur la fiabilité et le support du cycle de vie, renforçant la demande pour des plateformes de fournisseurs établis.

Asie-Pacifique

L’Asie-Pacifique représentait 24,87 % de part, soutenue par l’expansion de la fabrication pharmaceutique et l’augmentation des volumes de tests analytiques dans plusieurs industries. L’adoption est renforcée par l’investissement dans l’infrastructure de laboratoire et l’accent croissant sur le débit et la conformité de la qualité. La sensibilité aux prix peut être plus élevée dans certaines parties de la région, mais la pénétration croissante de l’automatisation et l’expansion de la capacité continuent de stimuler la demande.

Amérique Latine

L’Amérique latine a contribué à hauteur de 6,76% des revenus, soutenue par l’augmentation des activités de test dans les secteurs pharmaceutique, alimentaire et de la surveillance environnementale. L’expansion du marché est influencée par des initiatives de modernisation des laboratoires et des augmentations progressives des budgets d’automatisation, en particulier dans les grands centres urbains et industriels. La demande reste inférieure à celle de l’Amérique du Nord et de l’Europe en raison d’une base installée plus faible et d’une infrastructure de laboratoire inégale.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait 5,04% de part, avec une demande concentrée dans des zones où la capacité des tests industriels, de la sécurité alimentaire et des laboratoires de santé se développe. La croissance est soutenue par la modernisation des services de laboratoire et l’adoption progressive de flux de travail automatisés dans les principaux pôles. La portée des fournisseurs et la disponibilité des services peuvent influencer les décisions d’achat, rendant les capacités de distribution et de support des facteurs concurrentiels importants.

Paysage Concurrentiel

La concurrence sur le marché des autosamplers se concentre sur l’étendue de la couverture d’échantillonnage automatique à travers les flux de travail LC, GC et headspace, ainsi que sur l’intégration logicielle qui améliore l’utilisabilité et la conformité. Les fournisseurs se différencient par la fiabilité, une capacité d’échantillonnage plus élevée, des écosystèmes d’accessoires modulaires, et des offres axées sur le service qui réduisent les temps d’arrêt. La compatibilité des plateformes avec les piles de chromatographie et un support sur le terrain solide restent des facteurs importants qui influencent les programmes de remplacement et de standardisation. Les stratégies commerciales combinent souvent la vente groupée d’instruments, des accords de service pluriannuels et un support applicatif pour renforcer la fidélisation des clients.

Agilent Technologies maintient une position forte grâce à une intégration profonde de la chromatographie, des configurations d’autosamplers étendues, et un accent sur la fiabilité des flux de travail pour les laboratoires réglementés et à haut débit. L’entreprise met l’accent sur l’optimisation au niveau du système qui améliore la répétabilité et réduit la manipulation manuelle, en s’alignant sur les objectifs de productivité QC et R&D. Les mises à niveau continues du portefeuille et les programmes de support renforcent l’adoption parmi les clients qui standardisent les plateformes analytiques sur plusieurs sites. La force du service et la compatibilité entre les familles d’instruments soutiennent davantage la rétention à long terme des comptes.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Shimadzu a annoncé avoir lancé le chargeur de plaques compatible avec l’automatisation PL-40 pour les systèmes LC/LC-MS. Shimadzu a positionné le PL-40 comme répondant au goulot d’étranglement du chargement manuel des plaques prétraitées dans les instruments, permettant un flux de travail plus entièrement automatisé du prétraitement à l’analyse.

- En février 2026, Shimadzu Scientific Instruments a publié des détails sur ses échantillonneurs automatiques HPLC SIL-40/SIL-40C, décrivant des configurations pouvant être associées à jusqu’à trois changeurs de plaques et évolutives pour une capacité d’échantillons très élevée. Les mêmes informations produit mettent en avant des caractéristiques telles qu’un design de l’aiguille dans le chemin d’écoulement pour minimiser le transfert et (pour le SIL-40C) un contrôle de température refroidi destiné à protéger les échantillons sensibles à la chaleur.

- En juin 2025, Agilent Technologies a annoncé qu’elle introduirait son échantillonneur hybride 1290 Infinity III lors de la conférence HPLC 2025 à Bruges, en Belgique. Dans la même annonce, Agilent a décrit l’échantillonneur comme supportant à la fois l’injection par flux traditionnel et le mode d’injection par alimentation pour améliorer les formes de pics et réduire les besoins de préparation d’échantillons dans les flux de travail LC.

- En mai 2025, Hypha Labs, Inc. a conclu un partenariat stratégique avec Lucidity Systems pour obtenir un accès anticipé à la nouvelle mise à niveau de l’échantillonneur automatique à boucle variable de Lucidity (comme décrit dans le rapport de marché “Développements Récents de l’Industrie”). La même note mentionne également que Hypha Labs a acquis une machine HPLC de pointe dans le cadre de la mise à niveau de ses capacités analytiques.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 1501,17 millions |

| Prévision de revenu en 2032 |

USD 2272,15 millions |

| Taux de croissance (CAGR) |

6,1% |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspectives de Produit : Systèmes d’échantillonnage automatique (Échantillonneurs automatiques pour chromatographie liquide (LC), Échantillonneurs automatiques pour chromatographie en phase gazeuse (GC), Échantillonneurs automatiques Headspace & SPME); Accessoires pour échantillonneurs automatiques (Fioles, Seringues, Aiguilles, Septa, Autres); Par Perspectives d’Utilisateur Final : Entreprises Pharmaceutiques, Laboratoires de Recherche, Hôpitaux, Biotechnologie, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Nombre de Pages |

330 |

Segmentation

PAR PRODUIT

- Systèmes d’automatisation d’échantillons

- Automates pour chromatographie liquide (LC)

- Automates pour chromatographie en phase gazeuse (GC)

- Automates pour espace de tête & SPME

- Accessoires pour automates

- Fioles

- Seringues

- Aiguilles

- Septums

- Autres

PAR UTILISATEUR FINAL

- Entreprises pharmaceutiques

- Laboratoires de recherche

- Hôpitaux

- Biotechnologie

- Autres

PAR RÉGION

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique