Aperçu du Marché

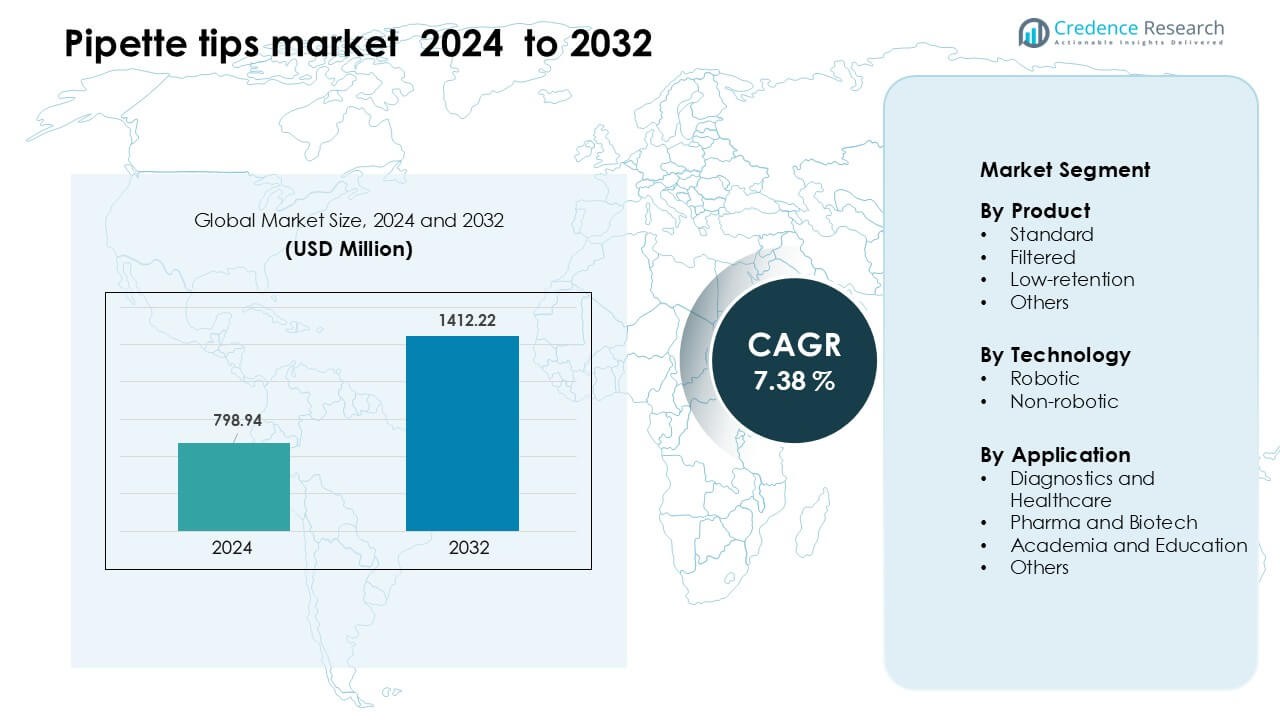

Le marché des pointes de pipette était évalué à 798,94 millions USD en 2024 et devrait atteindre 1412,22 millions USD d’ici 2032, avec une croissance à un TCAC de 7,38 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pointes de Pipette 2024 |

798,94 Millions USD |

| Marché des Pointes de Pipette, TCAC |

7,38 % |

| Taille du Marché des Pointes de Pipette 2032 |

1412,22 Millions USD |

Le marché des pointes de pipette est influencé par des acteurs clés tels que Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf, et Mettler Toledo, tous en concurrence par des conceptions de haute précision, des caractéristiques de contrôle de la contamination, et de solides réseaux d’approvisionnement mondiaux. Ces entreprises soutiennent les principaux flux de travail diagnostiques, biopharmaceutiques et académiques avec des pointes standard, filtrées, à faible rétention et compatibles avec les robots. L’Amérique du Nord est restée la région leader en 2024, capturant 37% de la part de marché mondiale grâce à son infrastructure de laboratoire avancée, sa forte adoption de l’automatisation et ses volumes de tests élevés dans les installations cliniques et de recherche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pointes de pipette a atteint 798,94 millions USD en 2024 et devrait atteindre 1412,22 millions USD d’ici 2032, avec une croissance à un TCAC de 7,38 % pendant la période de prévision.

- La demande a augmenté à mesure que les diagnostics et la R&D biopharmaceutique se sont développés, les pointes standard détenant la plus grande part à 46% en raison des flux de travail de laboratoire à haut volume et de leur large compatibilité.

- Les pointes à faible rétention et compatibles avec les robots ont gagné en popularité à mesure que les laboratoires adoptaient l’automatisation, les flux de travail de précision et les plateformes avancées de tests moléculaires.

- La concurrence s’est intensifiée entre Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf, et Mettler Toledo alors que les entreprises se concentraient sur le contrôle de la contamination, le moulage de précision et l’expansion de la chaîne d’approvisionnement.

- L’Amérique du Nord a dominé le marché avec une part de 37% en 2024, suivie par l’Europe à 29%, grâce à une forte capacité de test et une infrastructure de recherche bien établie.

Analyse de la Segmentation du Marché :

Par Produit

Les pointes de pipette standard détenaient la plus grande part en 2024 avec environ 46% du marché des pointes de pipette. Les laboratoires ont privilégié les pointes standard en raison de leur large compatibilité, de leur approvisionnement stable et de leur coût inférieur pour les flux de travail à haut volume. Les pointes filtrées ont également connu une croissance alors que les hôpitaux et les laboratoires biotechnologiques se concentraient sur le contrôle de la contamination lors des tâches de PCR et de séquençage. Les pointes à faible rétention se sont développées dans les laboratoires de recherche avancée nécessitant une manipulation précise des échantillons visqueux. La demande pour tous les produits a augmenté à mesure que les volumes de tests mondiaux augmentaient et que les plateformes d’automatisation nécessitaient une qualité de pointe constante.

- Par exemple, les pointes standard ClipTip de Thermo Fisher Scientific utilisent un design à trois clips imbriqués qui assure une étanchéité sécurisée avec une force d’éjection minimale.

Par Technologie

Les pointes de pipette non robotiques ont dominé le marché en 2024 avec près de 63 % de part. Ces pointes sont restées essentielles dans les diagnostics de routine, les laboratoires académiques et les flux de travail de recherche manuelle où la flexibilité et le faible coût d’exploitation étaient des priorités. Les pointes robotiques ont gagné en popularité à mesure que les systèmes automatisés de manipulation de liquides devenaient plus courants dans la génomique et la découverte de médicaments. La croissance des plateformes robotiques a été stimulée par un débit de test plus élevé, une réduction des erreurs manuelles et une adoption accrue du criblage à haut contenu. Les laboratoires ont investi dans des configurations hybrides utilisant à la fois des systèmes manuels et automatisés pour gérer l’augmentation des charges d’échantillons.

- Par exemple, les pointes d’automatisation de Thermo Fisher pour le système Eppendorf epMotion subissent un programme de contrôle qualité en 15 points par lot pour garantir la rectitude et un faible coefficient de variation. Leurs pointes d’automatisation de 300 µL sont certifiées sur la plateforme epMotion.

Par Application

Les diagnostics et les soins de santé ont dominé le marché des pointes de pipette en 2024 avec environ 41 % de part. Les hôpitaux et les laboratoires cliniques consommaient de grands volumes de pointes en raison de l’activité de test quotidienne élevée dans des domaines tels que le dépistage des maladies infectieuses et les diagnostics moléculaires. Les secteurs pharmaceutique et biotechnologique ont suivi grâce à des dépenses R&D importantes sur les produits biologiques, les vaccins et les études basées sur les cellules. Le milieu universitaire et l’éducation ont contribué à une demande stable provenant des laboratoires d’enseignement et de la recherche à petite échelle. L’expansion du marché a été soutenue par des capacités de test accrues, des pipelines biopharmaceutiques renforcés et des mises à niveau continues de l’infrastructure des laboratoires dans le monde entier.

Principaux moteurs de croissance

Augmentation des volumes de tests diagnostiques

Les volumes de tests diagnostiques ont augmenté dans le monde entier à mesure que les hôpitaux et les laboratoires développaient les tests moléculaires et immunologiques. Ce changement a entraîné une utilisation accrue des pointes de pipette en raison de leur rôle dans la manipulation des liquides lors des tâches de PCR, ELISA et de séquençage. La demande croissante pour les tests de pathogènes respiratoires, les panels oncologiques et les dosages métaboliques a stimulé les besoins en consommables, en particulier dans les laboratoires à haut débit. De nombreux systèmes de santé publique ont également renforcé les programmes de surveillance, ce qui a augmenté les taux de tests de routine. Ces développements ont poussé les laboratoires à maintenir des inventaires plus importants de pointes de pipette pour éviter les ruptures d’approvisionnement et soutenir des flux de travail ininterrompus pendant les cycles de test de pointe.

- Par exemple, Roche a rapporté que plus de 29 milliards de tests diagnostiques ont été réalisés avec ses systèmes de diagnostic in vitro en 2023.

Expansion de la R&D pharmaceutique et biotechnologique

Les entreprises pharmaceutiques et biotechnologiques ont augmenté leurs dépenses en R&D à mesure que les pipelines se sont orientés vers les produits biologiques, les thérapies cellulaires et les traitements basés sur les gènes. Ces domaines nécessitent une manipulation précise des échantillons, ce qui a augmenté l’utilisation de pointes de pipette de haute qualité dans la recherche et le développement précoce. La croissance des programmes de criblage, la miniaturisation des dosages et l’ingénierie des protéines ont également élargi les étapes de manipulation des liquides qui dépendent fortement des consommables. Les organisations de recherche sous contrat ont augmenté leurs achats à mesure que l’externalisation s’accélérait dans les tests de formulation et de bioessai. Cette expansion plus large de l’industrie a accru le besoin de pointes de pipette fiables qui soutiennent la précision, le contrôle de la contamination et la répétabilité dans les expériences sensibles.

- Par exemple, AbCellera, une entreprise biotechnologique axée sur la découverte d’anticorps, utilise une plateforme de criblage microfluidique à cellule unique qui peut cribler plus de quatre millions de cellules individuelles par jour. Leurs systèmes de pipetage doivent manipuler des volumes ultra-petits avec une grande précision pour soutenir ce débit, ce qui stimule la demande pour des pointes de haute qualité et à faible contamination.

Adoption de l’automatisation et de la robotique en laboratoire

Les plateformes d’automatisation ont gagné en popularité dans les domaines de la génomique, de la découverte de médicaments et des diagnostics moléculaires, créant une forte demande pour les pointes de pipettes robotiques. Les systèmes de manipulation de liquides automatisés nécessitent des dimensions de pointe cohérentes, un faible risque de contamination et une grande uniformité des lots, ce qui a augmenté les taux de consommation. Les laboratoires ont adopté l’automatisation pour réduire les erreurs manuelles, accélérer le traitement des échantillons et soutenir de grands programmes de recherche avec un personnel limité. Les unités de criblage à haut débit et les flux de travail de séquençage de nouvelle génération ont intégré les pointes robotiques comme composants standards. À mesure que l’automatisation devient centrale dans les opérations de laboratoire, la demande récurrente pour des pointes de pipette compatibles continue d’augmenter dans les milieux de recherche, cliniques et commerciaux.

Tendance clé & Opportunité

Passage vers des consommables durables et recyclables

Une prise de conscience environnementale croissante a encouragé les laboratoires à explorer des options de pointes de pipette durables fabriquées à partir de plastiques recyclés ou biosourcés. Les fabricants ont répondu en développant des racks recyclables, des procédés de moulage économes en énergie et des systèmes de pointes réutilisables pour certaines applications. De nombreuses institutions ont adopté des politiques d’achat vertes, créant des opportunités pour les fournisseurs proposant des conceptions à faible déchet. Cette tendance s’est également alignée sur les efforts mondiaux visant à réduire les déchets plastiques de laboratoire, qui contribuent de manière significative aux volumes d’élimination des matériaux institutionnels. Ce changement a ouvert des voies pour l’innovation dans la science des matériaux et a incité les entreprises à différencier leurs produits grâce à des certifications axées sur la durabilité et des références de fabrication respectueuses de l’environnement.

- Par exemple, les pointes de pipette epT.I.P.S. BioBased d’Eppendorf sont fabriquées à partir de polypropylène 100 % biosourcé, dérivé via une approche de bilan massique à partir de sources renouvelables (comme l’huile de cuisson usagée).

Utilisation croissante de pointes haute performance et à faible rétention

Les flux de travail de recherche avancés ont augmenté la demande pour des pointes de pipette à faible rétention et haute précision conçues pour des échantillons visqueux, sensibles ou de faible volume. Ces pointes ont aidé les laboratoires à améliorer la précision dans les tâches de protéomique, de génomique et de découverte de médicaments où de légères déviations affectent les résultats expérimentaux. La croissance de l’analyse unicellulaire, de la recherche CRISPR et du criblage à haut contenu a créé de nouvelles opportunités pour les consommables spécialisés. De nombreuses entreprises ont introduit des conceptions intérieures traitées en surface ou ultra-lisses pour réduire la perte d’échantillons. À mesure que les laboratoires privilégient la reproductibilité et des résultats de haute qualité, les catégories de pointes premium continuent de s’étendre et d’offrir un potentiel de revenus attractif pour les fabricants.

- Par exemple, les pointes de pipette epTIPS Low‑Retention d’Eppendorf présentent une surface intérieure ultrahomogène et ultrahydrophobe, ce qui aide à minimiser la perte d’échantillons et la formation de mousse, particulièrement utile lors de la manipulation de détergents ou de milieux dans des essais unicellulaires ou protéiques.

Intégration avec les systèmes de laboratoire intelligents et les plateformes IoT

Les laboratoires intelligents ont adopté des systèmes de suivi numérique et des plateformes IoT pour gérer l’utilisation des consommables, y compris les pointes de pipette. Les logiciels d’automatisation suivent désormais la consommation de pointes, la performance des lots et les niveaux d’inventaire, réduisant la supervision manuelle et prévenant les pénuries. Ce changement a favorisé les fournisseurs capables de proposer des racks avec codes-barres, un suivi activé par RFID et une compatibilité avec les outils de gestion de laboratoire numérique. La tendance a également soutenu les initiatives d’assurance qualité en améliorant la traçabilité à travers les flux de travail. À mesure que de plus en plus de laboratoires intègrent des systèmes connectés, les opportunités augmentent pour les fournisseurs qui alignent les consommables avec l’infrastructure de laboratoire intelligente et les modèles d’approvisionnement basés sur les données.

Défi clé

Coûts volatils des matières premières et perturbations de la chaîne d’approvisionnement

Les embouts de pipette dépendent fortement des plastiques de haute qualité, et les fluctuations de prix sur les marchés des polymères ont créé une instabilité pour les fabricants. Les perturbations de la chaîne d’approvisionnement, les retards d’expédition et les pics soudains de demande ont également affecté les calendriers de production et les délais de livraison. De nombreux laboratoires ont connu des pénuries pendant les périodes de test mondiales de pointe, ce qui a mis en évidence les vulnérabilités des réseaux de fabrication et de distribution existants. Les producteurs ont investi dans des installations régionales pour réduire la dépendance aux importations, mais la disponibilité inégale des matières premières a toujours créé des problèmes. Ces facteurs ont continué à poser des défis en matière de tarification, de planification des stocks et de fiabilité de l’approvisionnement à long terme pour les fournisseurs et les utilisateurs finaux.

Augmentation de la concurrence et pression sur les prix

Le marché des embouts de pipette comprend de nombreux acteurs mondiaux et régionaux, ce qui a intensifié la concurrence et réduit la flexibilité des prix. Les laboratoires privilégient souvent l’efficacité des coûts pour les consommables à grand volume, ce qui conduit à des changements fréquents de fournisseurs et à des appels d’offres compétitifs. Les grands distributeurs ont négocié des contrats en gros qui ont exercé une pression sur les marges des petits fabricants. Les produits contrefaits et de mauvaise qualité dans certaines régions ont ajouté d’autres défis en perturbant les prix et en soulevant des préoccupations de qualité. Alors que les utilisateurs s’attendent à des performances supérieures sans augmentation majeure des coûts, les fabricants sont constamment sous pression pour équilibrer l’innovation, l’assurance qualité et la compétitivité des prix dans un marché saturé.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des embouts de pipette en 2024, représentant environ 37 % de la demande mondiale. La région a bénéficié de volumes de tests diagnostiques élevés, d’une R&D biopharmaceutique étendue et d’une adoption précoce des systèmes automatisés de manipulation de liquides. Les hôpitaux, instituts de recherche et entreprises biotechnologiques ont maintenu une utilisation élevée des consommables dans les flux de travail de génomique, de tests cliniques et de développement de médicaments. Des réseaux d’approvisionnement solides et des investissements constants dans la modernisation des laboratoires ont également soutenu la croissance. L’accent réglementaire sur la qualité et le contrôle de la contamination a encouragé une utilisation plus large des embouts filtrés et de haute précision, renforçant la position dominante de la région.

Europe

L’Europe représentait près de 29 % du marché des embouts de pipette en 2024, grâce à une infrastructure de laboratoire robuste et une forte activité de recherche clinique. Les programmes de génomique, le développement biopharmaceutique et les centres de recherche académique ont continué à générer une demande constante pour des consommables de haute qualité. Des pays comme l’Allemagne, le Royaume-Uni et la France ont investi dans des capacités diagnostiques élargies, alimentant une utilisation accrue des embouts de pipette manuels et robotiques. L’accent mis sur les normes de qualité et les flux de travail sans contamination a soutenu l’adoption des embouts filtrés et à faible rétention. Les initiatives de durabilité ont également encouragé la demande de racks recyclables et de conceptions de consommables écologiques dans les institutions de recherche.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % du marché des embouts de pipette en 2024 et a enregistré la croissance la plus rapide en raison de l’expansion des systèmes de santé et des investissements biopharmaceutiques importants. La Chine, l’Inde, la Corée du Sud et le Japon ont augmenté la capacité de test diagnostique et de recherche dans les laboratoires de biologie moléculaire et cliniques. Les organisations de recherche sous contrat et les développeurs de vaccins ont contribué à la demande croissante de consommables. La croissance rapide de la recherche académique, l’adoption de l’automatisation et les programmes de tests de santé publique ont renforcé la consommation régionale. Les capacités de fabrication compétitives ont également stimulé l’approvisionnement local, réduisant les coûts et améliorant la disponibilité des embouts de pipette standard, filtrés et robotiques.

Amérique latine

L’Amérique latine représentait près de 6 % du marché des pointes de pipette en 2024, soutenue par l’expansion des réseaux de diagnostic et l’amélioration des infrastructures de recherche. Le Brésil, le Mexique et l’Argentine ont augmenté la capacité des laboratoires pour gérer les tests de maladies infectieuses, entraînant une utilisation accrue des pointes de pipette standard et filtrées. La croissance de la fabrication pharmaceutique et de la recherche universitaire a également contribué à la demande. Cependant, les retards de la chaîne d’approvisionnement et l’accès inégal aux systèmes automatisés ont limité l’adoption plus large des pointes robotiques. Un investissement continu dans la modernisation des soins de santé et la fabrication régionale devrait améliorer la disponibilité et soutenir une expansion régulière du marché.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique ont capturé environ 4 % du marché des pointes de pipette en 2024, grâce à des améliorations progressives des capacités de soins de santé et de tests diagnostiques. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud ont élargi les laboratoires cliniques et les diagnostics moléculaires, augmentant la dépendance aux consommables. Les programmes de santé publique ont soutenu une demande constante pour les pointes standard et filtrées, tandis que l’adoption de l’automatisation est restée limitée aux grands hôpitaux et centres de recherche. L’expansion du marché a été modérée par des contraintes budgétaires et une dépendance aux importations, bien que les investissements continus dans la modernisation des laboratoires et la surveillance des maladies continuent de soutenir la croissance régionale.

Segmentations du marché :

Par Produit

- Standard

- Filtrées

- Faible rétention

- Autres

Par Technologie

Par Application

- Diagnostics et Santé

- Pharma et Biotech

- Académie et Éducation

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des pointes de pipette comprend des entreprises majeures telles que Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf et Mettler Toledo, leaders de l’approvisionnement mondial. Ces entreprises rivalisent grâce à des consommables de haute qualité, une large compatibilité avec les systèmes manuels et automatisés, et de solides réseaux de distribution. De nombreux fabricants se concentrent sur des conceptions sans contamination, des surfaces à faible rétention et des formats prêts pour la robotique pour soutenir des flux de travail avancés dans les diagnostics, la biopharma et la recherche académique. Les mouvements stratégiques incluent l’expansion de la capacité de production, la rationalisation des chaînes d’approvisionnement mondiales et l’introduction de matériaux écologiques. L’investissement continu dans les technologies de moulage de précision et de traitement de surface renforce la performance des produits et aide les entreprises à défendre leur part dans un marché de consommables à fort volume et sensible aux prix.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Biotix

- Groupe Greiner AG

- Sartorius

- Capp

- Brand GmbH

- Thermo Fisher Scientific

- Corning

- Sarstedt

- Eppendorf

- Mettler Toledo

Développements récents

- En septembre 2025, Eppendorf : A annoncé la famille de pipettes Research® 3 neo (pipettes mécaniques de nouvelle génération) dont les caractéristiques (changement de volume rapide/facile, faibles forces de pointe, compatibilité avec epT.I.P.S.) sont positionnées pour stimuler de nouveaux modèles de consommation de pointes et la demande d’accessoires dans les laboratoires.

- En 2025, Thermo Fisher Scientific Inc. a ouvert une nouvelle installation de fabrication neutre en carbone de 375 000 pieds carrés à Mebane, en Caroline du Nord, spécialisée dans la production de pointes de pipette pour renforcer les chaînes d’approvisionnement nationales.

- En 2024, Eppendorf a lancé les pointes de pipette epT.I.P.S.® BioBased en sacs (option de matériau écologique et nouveau format d’emballage) pour aider les laboratoires à réduire leur impact environnemental tout en maintenant les performances et les grades de pureté des epT.I.P.S.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des pointes de haute précision et sans contamination continuera d’augmenter dans les diagnostics et la génomique.

- Les pointes robotiques prêtes pour l’automatisation seront de plus en plus adoptées à mesure que les laboratoires étendent leurs flux de travail à haut débit.

- Les matériaux de pointes de pipette durables et recyclables deviendront un axe majeur pour les fabricants.

- Le suivi numérique et les systèmes de laboratoire intelligents augmenteront la demande pour des consommables avec codes-barres et RFID.

- Les pointes à faible rétention connaîtront une forte croissance dans les flux de travail de protéomique, de thérapie cellulaire et de recherche avancée.

- L’expansion de la fabrication régionale renforcera la stabilité de l’approvisionnement et réduira la dépendance aux importations.

- La croissance de la R&D en biopharmacie stimulera une consommation plus élevée dans le criblage, la formulation et le développement de tests.

- Les laboratoires académiques et gouvernementaux augmenteront l’adoption de pointes premium pour une meilleure reproductibilité.

- La pression sur les prix compétitifs poussera les fabricants à optimiser la production et à étendre l’automatisation.

- Les marchés émergents verront une adoption plus rapide à mesure que les infrastructures de santé et de recherche continuent de croître.