Marché des ensembles d’aiguilles papillon

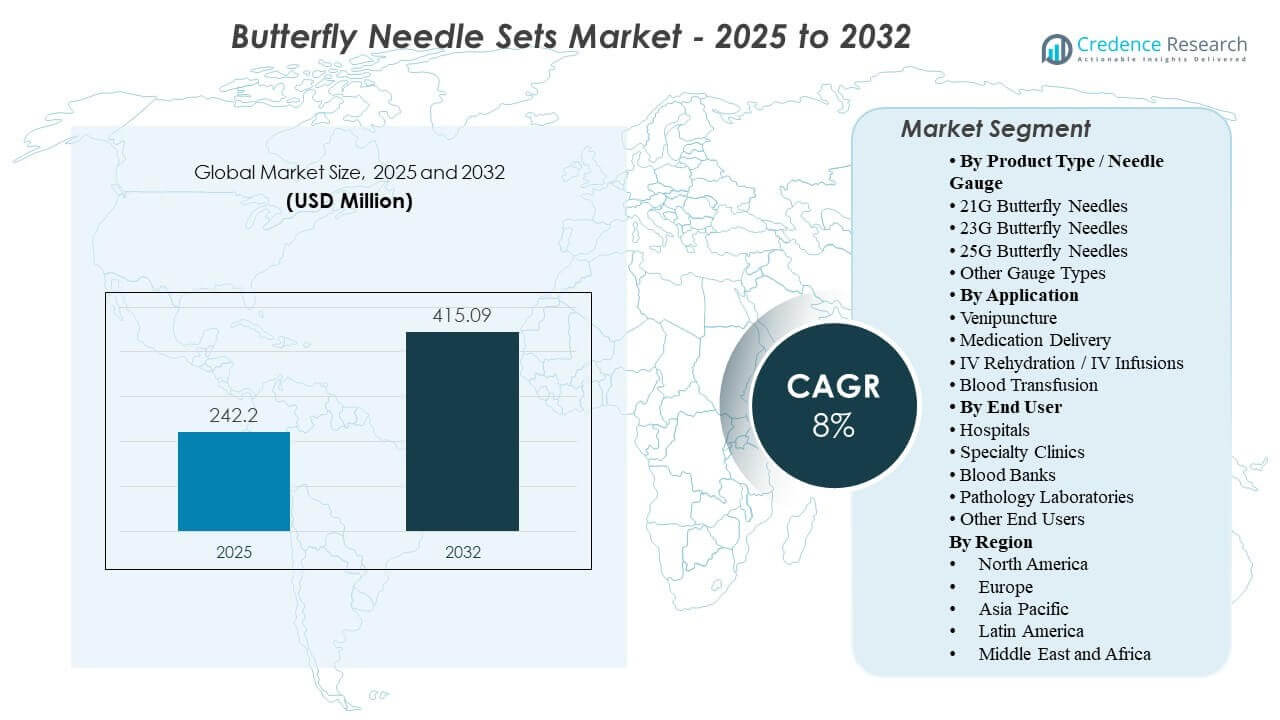

La taille du marché mondial des ensembles d’aiguilles papillon était estimée à 242,2 millions USD en 2025 et devrait atteindre 415,09 millions USD d’ici 2032, avec une croissance à un TCAC de 8 % de 2025 à 2032. La croissance est principalement soutenue par l’augmentation soutenue des prélèvements sanguins de routine et des procédures d’infusion de courte durée dans les hôpitaux, les laboratoires de diagnostic et les milieux ambulatoires où un accès veineux stable et une performance cohérente dès la première tentative sont essentiels. La demande reste la plus forte dans les systèmes de santé matures, tandis que l’expansion de la capacité diagnostique dans les marchés émergents continue d’élargir la base installée de consommables de prélèvement sanguin.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des ensembles d’aiguilles papillon 2025 |

242,2 millions USD |

| Marché des ensembles d’aiguilles papillon, TCAC |

8% |

| Taille du marché des ensembles d’aiguilles papillon 2032 |

415,09 millions USD |

Tendances et perspectives clés du marché

- Le marché des ensembles d’aiguilles papillon devrait passer de 242,2 millions USD (2025) à 415,09 millions USD (2032) avec un TCAC de 8 % (2025–2032).

- Les aiguilles papillon 23G représentaient 42,0 % de part en 2025, reflétant une préférence générale pour équilibrer la performance du flux et le confort du patient lors des ponctions veineuses de routine.

- Les transfusions sanguines représentaient 61,3 % de part en 2025, indiquant une dépendance continue aux ensembles papillon pour un accès contrôlé dans les flux de travail liés aux transfusions.

- Les hôpitaux ont contribué à 56,5 % de part en 2025, soutenus par des volumes de procédures élevés dans les voies hospitalières, d’urgence et périopératoires.

- L’Amérique du Nord détenait 38,9 % de part en 2025, stimulée par une intensité élevée des tests diagnostiques et un approvisionnement standardisé à travers de grands réseaux de prestataires.

Analyse des segments

Le marché des ensembles d’aiguilles papillon est façonné par des flux de travail cliniques à usage répété où les acheteurs privilégient la stabilité de manipulation, le confort du patient et la performance cohérente dans des environnements de phlébotomie à haut débit. Les décisions d’achat se concentrent généralement sur la standardisation des calibres, la facilité d’utilisation pour différents niveaux d’expérience du personnel et la compatibilité avec les routines établies de prélèvement sanguin et d’infusion. Les attentes en matière de sécurité influencent également l’adoption, car les prestataires de soins de santé mettent l’accent sur les pratiques de réduction des blessures par objets tranchants et la formation standardisée pour les procédures d’accès veineux de routine.

La performance du segment est également influencée par le fardeau clinique croissant de la surveillance des maladies chroniques qui nécessite des prélèvements sanguins fréquents, ainsi que par l’augmentation des volumes de dépistage préventif. Le choix de la jauge reflète des compromis entre les exigences de débit et la fragilité des veines chez les populations adultes, pédiatriques et gériatriques. La demande d’application reste concentrée sur les flux de travail de transfusion et d’accès sanguin connexe où la stabilité et le contrôle sont importants pour un accès de courte durée. La concentration des utilisateurs finaux dans les hôpitaux persiste en raison de l’échelle et de la densité procédurale, bien que les banques de sang et les réseaux de diagnostic continuent d’augmenter leur consommation à mesure que les empreintes de collecte s’étendent.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Produit / Informations sur la Jauge d’Aiguille

Aiguilles Papillon 23G représentaient la plus grande part de 42,0% en 2025. La jauge 23G est en tête car elle soutient la ponction veineuse de routine avec un équilibre pratique entre l’efficacité du débit et le confort du patient dans les environnements cliniques quotidiens. Les prestataires de soins de santé se standardisent souvent autour de la 23G pour réduire la variation des techniques du personnel et simplifier la planification des achats et des stocks. La jauge est également bien alignée avec les flux de travail de collecte de sang à haut volume dans les hôpitaux et les laboratoires qui privilégient des résultats cohérents dès la première tentative.

Par Informations sur l’Application

Transfusion Sanguine représentait la plus grande part de 61,3% en 2025. La transfusion sanguine est en tête car les flux de travail liés à la transfusion nécessitent un accès veineux contrôlé pour des populations de patients diversifiées, y compris les patients avec des veines fragiles et des besoins de soins complexes. Les ensembles d’aiguilles papillon sont fréquemment utilisés là où la stabilité et le contrôle de la manipulation soutiennent l’administration surveillée et les besoins d’accès de courte durée. L’intensité élevée des procédures de transfusion dans les environnements de soins aigus renforce la consommation récurrente et la demande soutenue dans cette application.

Par Informations sur l’Utilisateur Final

Hôpitaux représentaient la plus grande part de 56,5% en 2025. Les hôpitaux sont en tête car ils concentrent de grands volumes de procédures de ponction veineuse, d’infusion et de transfusion à travers plusieurs départements et niveaux d’acuité des patients. Les équipes d’approvisionnement des hôpitaux standardisent généralement les consommables pour soutenir une formation cohérente, l’adhésion aux protocoles et l’efficacité de la chaîne d’approvisionnement à travers les services et les départements ambulatoires. Les achats centralisés et le débit quotidien élevé soutiennent une consommation unitaire plus élevée par rapport aux petites cliniques spécialisées et aux installations autonomes.

Moteurs du Marché des Ensembles d’Aiguilles Papillon

Croissance des tests de diagnostic de routine et de la surveillance des maladies chroniques

L’augmentation des volumes de tests de diagnostic soutient une demande constante pour les ensembles d’aiguilles papillon dans les hôpitaux et les laboratoires. La gestion des maladies chroniques nécessite des prélèvements sanguins répétés pour la surveillance et l’optimisation des thérapies, augmentant la fréquence des procédures au fil du temps. Les programmes de dépistage augmentent également les volumes de collecte de routine, en particulier dans les systèmes de santé matures. Ces dynamiques élèvent l’importance des outils d’accès veineux fiables qui soutiennent une performance cohérente et un flux efficace des patients.

- Par exemple, le BD Vacutainer UltraTouch Push Button Blood Collection Set de Becton Dickinson combine une aiguille 25G à 5 biseaux avec une canule à paroi ultra-fine, réduisant la force de pénétration à 34,5 g contre 50,6 g pour un wingset traditionnel 23G, soit une réduction de 32 %, tandis que 56 % des patients pédiatriques n’ont signalé aucune douleur et que les temps de remplissage des tubes de 5 mL ont été réduits de 50 % par rapport au wingset à bouton-poussoir 23G de BD.

Pratiques de sécurité des objets tranchants et standardisation des flux de travail dans les établissements de santé

Les établissements de santé adoptent de plus en plus des consommables standardisés pour réduire la variabilité et soutenir une pratique clinique plus sûre. Les sets d’aiguilles papillon bénéficient lorsque les organisations mettent en œuvre des protocoles de phlébotomie cohérents qui mettent l’accent sur le contrôle de la manipulation et la performance prévisible. L’alignement de la formation à travers de grands groupes de personnel augmente la demande pour des produits faciles à utiliser et qui soutiennent des résultats cohérents. Les achats axés sur la sécurité encouragent également les cycles de remplacement et la consolidation des fournisseurs avec des partenaires capables de garantir la fiabilité de l’approvisionnement.

Expansion des soins ambulatoires et de la prestation de services spécialisés

La croissance des soins ambulatoires augmente les procédures de ponction veineuse et d’infusion de courte durée en dehors du noyau hospitalier. Les cliniques spécialisées et les centres ambulatoires apprécient les dispositifs qui simplifient le flux de travail, réduisent le temps de préparation et soutiennent les objectifs d’expérience patient. Les sets d’aiguilles papillon s’alignent sur ces priorités dans les prélèvements sanguins de routine et les besoins d’accès court. À mesure que la prestation de soins se déplace vers des réseaux distribués, la consommation augmente sur une gamme plus large de sites.

- Par exemple, le VACUETTE Safety Blood Collection Set de Greiner Bio-One est conçu pour la collecte de sang ou les infusions jusqu’à 5 heures et est proposé en formats 21G et 23G avec des options de tubulure de 19 cm et 30 cm, répondant aux besoins opérationnels des milieux de soins ambulatoires et spécialisés traitant des procédures d’accès de courte durée.

Évolution de l’infrastructure de collecte de sang et des réseaux de points de collecte

Les banques de sang et les réseaux de diagnostic continuent d’étendre leurs empreintes de collecte, augmentant le volume des procédures d’accès sanguin de routine. La croissance des sites de collecte augmente la demande récurrente de consommables et renforce les opportunités pour les fournisseurs de portefeuilles de jauges standardisés. Les exigences d’efficacité opérationnelle dans les environnements de collecte favorisent la préférence pour des produits cohérents et une couverture de distribution fiable. Cette expansion soutient à la fois la croissance du volume et l’adoption géographique plus large.

Défis du marché des sets d’aiguilles papillon

La pression sur les prix dictée par les achats reste un défi persistant car les sets d’aiguilles papillon sont des consommables à fort volume souvent achetés dans le cadre d’appels d’offres compétitifs et d’accords-cadres. Les acheteurs peuvent privilégier le coût unitaire à moins que les avantages en termes d’efficacité opérationnelle ou de sécurité ne soient clairement démontrés, ce qui peut limiter la différenciation des fournisseurs. Les appels d’offres fréquents peuvent comprimer les marges et accroître la volatilité des prix dans les régions. La sensibilité aux coûts est particulièrement prononcée dans les marchés à prix réglementés et dans les systèmes avec des contrôles d’achat centralisés.

- Par exemple, BD affirme que son ensemble de collecte de sang Vacutainer UltraTouch Push Button permet une rétraction de l’aiguille à une main, dans la veine, et peut réduire les piqûres accidentelles jusqu’à 88 % par rapport aux ensembles traditionnels. Lors d’un déploiement hospitalier cité lors du lancement, les blessures par piqûre d’aiguille papillon ont diminué de 88 %, avec zéro incident au cours des 21 derniers mois, soutenant un prix premium basé sur des gains de sécurité mesurables.

La variabilité opérationnelle entre les utilisateurs finaux peut également limiter une adoption uniforme car le mélange de procédures, l’intensité de la formation du personnel et le respect des protocoles diffèrent largement entre les hôpitaux, les cliniques et les laboratoires. La complexité des stocks augmente lorsque les établissements disposent de plusieurs calibres et configurations pour servir divers groupes de patients, augmentant ainsi les exigences logistiques et de prévision. Les perturbations de l’approvisionnement peuvent rapidement impacter les opérations de routine en raison de la nature essentielle des fournitures de collecte de sang. Ces facteurs peuvent prolonger les cycles d’évaluation et ralentir les conversions de produits pour les grands comptes.

Tendances et opportunités du marché des ensembles d’aiguilles papillon

Les systèmes de santé optimisent de plus en plus le mélange de calibres et standardisent les configurations préférées pour améliorer la cohérence des flux de travail sur les sites. Les fournisseurs qui proposent de larges portefeuilles de calibres et soutiennent une sélection de produits favorable à la formation peuvent renforcer la rétention des comptes à long terme. Les opportunités s’élargissent également grâce à des partenariats de distribution qui améliorent la disponibilité dans les réseaux de soins ambulatoires et les centres de collecte. Un positionnement de produit qui met l’accent sur la facilité d’utilisation et la cohérence des procédures peut soutenir les succès dans les environnements à fort débit.

La croissance de la capacité diagnostique sur les marchés émergents crée des opportunités à mesure que les laboratoires et les réseaux de collecte s’étendent et formalisent des pratiques standardisées. Les établissements recherchent un approvisionnement fiable, des performances stables et une gestion simplifiée des stocks à mesure que les volumes de procédures augmentent. Les entreprises capables de soutenir la distribution locale et un approvisionnement constant peuvent accélérer l’adoption dans les régions mal desservies. Les offres ciblées pour les segments pédiatriques, gériatriques et à accès difficile offrent également une voie de différenciation pratique.

- Par exemple, l’ensemble de collecte de sang de Nipro est disponible en variantes 21G, 22G et 23G avec des débits minimums de 15,0 ml/min, 12,0 ml/min et 7,0 ml/min respectivement à 190 mm de tubulure et un volume de remplissage de 0,39 ml pour les trois versions.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 38,9 % des revenus en 2025. La demande régionale est soutenue par une forte intensité des tests diagnostiques et une utilisation importante dans les hôpitaux, les laboratoires et les centres ambulatoires. Les achats standardisés et les flux de travail de phlébotomie guidés par des protocoles contribuent à une consommation de produits cohérente. Des réseaux de distribution matures et des cycles d’achat stables soutiennent une demande récurrente dans les grands systèmes de prestataires.

Europe

L’Europe représentait 27,4 % des revenus en 2025. La demande est soutenue par une infrastructure de santé établie et une activité diagnostique de routine soutenue dans les environnements hospitaliers et ambulatoires. Les systèmes d’approvisionnement mettent l’accent sur la standardisation et la continuité de l’approvisionnement, renforçant une utilisation constante des consommables. Les opportunités de croissance restent liées à l’expansion des services ambulatoires et à la poursuite de l’efficacité des flux de travail dans la collecte de sang.

Asie-Pacifique

La région Asie-Pacifique représentait 22,7% des revenus en 2025. L’expansion de l’accès aux soins de santé et de la capacité de tests diagnostiques soutient l’augmentation des volumes de procédures, en particulier dans les grands centres urbains. La croissance est renforcée par l’augmentation du débit hospitalier et le développement d’un réseau de laboratoires plus large. L’amélioration de la formalisation des achats et de la couverture de distribution continue d’élargir la pénétration du marché dans toute la région.

Amérique Latine

L’Amérique Latine représentait 6,6% des revenus en 2025. La demande est concentrée dans les grands systèmes de santé métropolitains et les laboratoires de diagnostic où les volumes de collecte de sang de routine sont les plus élevés. La sensibilité aux coûts influence le choix des produits et les résultats des achats, en mettant l’accent sur la valeur et la fiabilité de la distribution. L’expansion des services ambulatoires et l’accès aux laboratoires soutiennent une croissance progressive de la demande au fil du temps.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 4,4% des revenus en 2025. La demande est soutenue par des investissements continus dans les infrastructures de santé sur certains marchés et une utilisation stable dans les hôpitaux et les installations de diagnostic. La croissance est inégale entre les pays en raison des différences de niveaux de financement, de maturité des achats et d’accès aux diagnostics de routine. Les opportunités sont les plus fortes là où les réseaux de santé privés et les systèmes hospitaliers centralisés se développent.

Paysage Concurrentiel

Le marché des ensembles d’aiguilles papillon est concurrentiel et façonné par l’étendue du portefeuille de calibres, la fiabilité de l’approvisionnement et la capacité à soutenir des flux de travail cliniques standardisés dans de grands comptes de santé. Les fabricants se différencient par la performance constante des produits, la facilité de manipulation, la simplicité de formation et la portée de la distribution, en particulier dans les environnements d’achat basés sur des appels d’offres. Le positionnement concurrentiel reflète également la capacité du fournisseur à maintenir la qualité et la continuité à grande échelle pour la demande élevée des hôpitaux et des laboratoires. Les priorités stratégiques incluent souvent des contrats gagnés avec des réseaux de prestation intégrés, l’alignement des distributeurs et des améliorations progressives des produits qui améliorent l’utilisabilité et la cohérence des procédures.

Becton, Dickinson and Company (BD) reste un acteur de premier plan grâce à la fabrication à grande échelle, une couverture étendue des consommables médicaux et des relations solides avec les grands systèmes de santé. BD se concentre généralement sur la continuité de l’approvisionnement, des spécifications de produits cohérentes et l’alignement avec les protocoles cliniques standardisés à travers des réseaux de prestataires multi-sites. L’approche de BD soutient la demande récurrente dans les environnements hospitaliers et diagnostiques à haut débit où les achats favorisent un approvisionnement fiable et une performance uniforme des dispositifs. Les investissements dans la production et la résilience opérationnelle renforcent la compétitivité de BD dans les contrats à long terme et les canaux à fort volume.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En décembre 2024, Haemonetics a annoncé un accord définitif pour vendre ses actifs de sang total à GVS, S.p.A., marquant une mise à jour liée à l’acquisition pertinente pour les entreprises impliquées dans les systèmes de collecte de sang. La transaction couvre le portefeuille de solutions propriétaires de collecte, de traitement et de filtration de sang total de Haemonetics, ainsi que les actifs de fabrication à Covina, Californie, et l’équipement connexe à Tijuana, Mexique.

- En novembre 2024, Terumo Blood and Cell Technologies a annoncé un partenariat stratégique avec Terumo Medical Products (Hangzhou) Co., Ltd. et a déclaré qu’il investirait dans l’installation de production de Hangzhou pour soutenir les produits médicaux fabriqués localement pour la Chine. L’entreprise a indiqué que le site fabriquerait des dispositifs utilisés pour collecter et séparer le sang et les cellules, liant le partenariat à l’écosystème plus large des dispositifs de collecte de sang qui inclut les participants au set d’aiguilles papillon.

- En avril 2024, BD (Becton, Dickinson, and Company) a lancé le BD Vacutainer UltraTouch Push Button Blood Collection Set en Inde, en faisant l’un des lancements de produits récents les plus clairs liés au segment de collecte de sang de type papillon. L’entreprise a déclaré que le dispositif était conçu pour réduire la douleur des patients, améliorer le succès de la piqûre unique et utiliser les technologies RightGauge, PentaPoint et de sécurité à bouton-poussoir lors de la collecte de sang.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 242,2 millions |

| Prévision de revenus en 2032 |

USD 415,09 millions |

| Taux de croissance (CAGR) |

8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2025–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Type de Produit / Calibre d’Aiguille; Par Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Becton, Dickinson and Company (BD), Terumo Corporation, Cardinal Health, Inc., Nipro Corporation, ICU Medical, Inc., Smiths Medical, B. Braun Melsungen AG, Medline Industries, Inc., Kawasumi Laboratories, Inc., ISO-MED, BioMatrix S.r.l. |

| Nombre de Pages |

330 |

Segmentation

Par Type de Produit / Calibre d’Aiguille

- Aiguilles Papillon 21G

- Aiguilles Papillon 23G

- Aiguilles Papillon 25G

- Autres Types de Calibre

Par Application

- Ponction veineuse

- Administration de médicaments

- Réhydratation IV / Perfusions IV

- Transfusion sanguine

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Banques de sang

- Laboratoires de pathologie

- Autres utilisateurs finaux

Par région

-

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique