Aperçu du marché

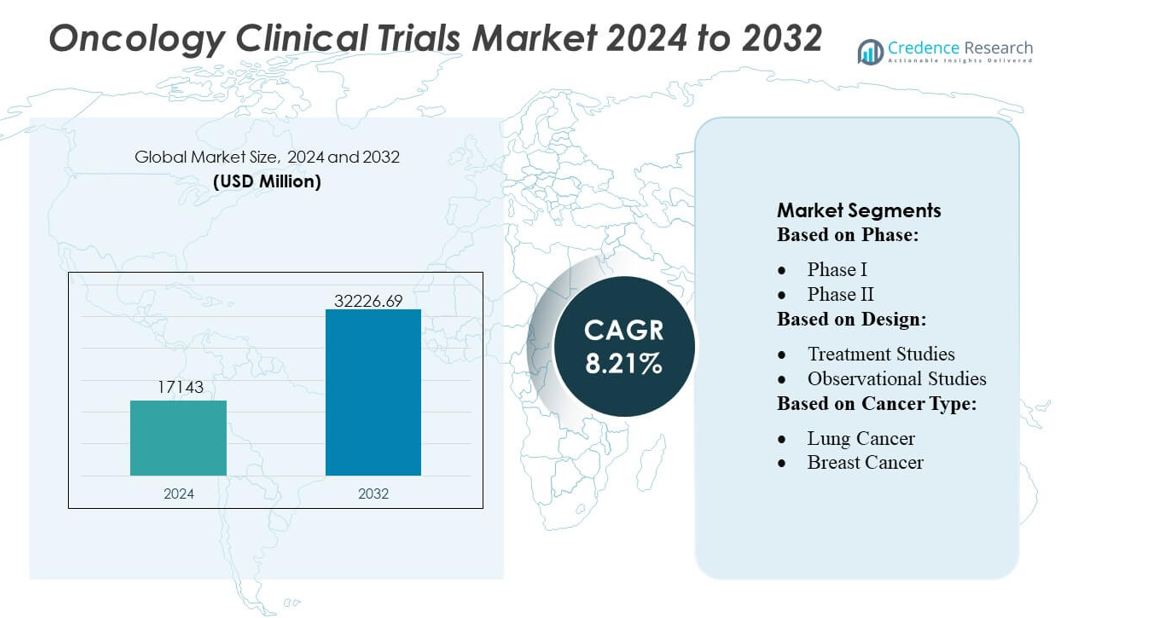

La taille du marché des essais cliniques en oncologie était évaluée à 17 143 millions USD en 2024 et devrait atteindre 32 226,69 millions USD d’ici 2032, avec un TCAC de 8,21 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des essais cliniques en oncologie 2024 |

17 143 millions USD |

| Marché des essais cliniques en oncologie, TCAC |

8,21 % |

| Taille du marché des essais cliniques en oncologie 2032 |

32 226,69 millions USD |

Le marché des essais cliniques en oncologie est façonné par un mélange d’innovateurs biopharmaceutiques mondiaux et de CRO spécialisés qui continuent d’élargir leurs capacités en oncologie de précision, en conceptions basées sur les biomarqueurs et en exécution d’essais décentralisés. Les entreprises renforcent leur compétitivité grâce à des plateformes avancées de gestion des données, des systèmes de recrutement activés par l’IA et des réseaux de sites oncologiques multi-régionaux qui soutiennent un recrutement rapide dans des domaines thérapeutiques complexes. L’Amérique du Nord domine le marché mondial avec une part exacte de 43 %, soutenue par de forts investissements en R&D, une infrastructure de recherche sur le cancer étendue et une adoption précoce de modèles d’essais adaptatifs et guidés par la génomique. L’écosystème intégré de la région la positionne comme le principal centre de développement clinique en oncologie à grande échelle.

Perspectives du marché

- La taille du marché des essais cliniques en oncologie a atteint 17 143 millions USD en 2024 et atteindra 32 226,69 millions USD d’ici 2032 avec un TCAC de 8,21 %.

- Les moteurs de marché forts incluent l’expansion des pipelines d’oncologie de précision, l’adoption croissante de conceptions d’études stratifiées par biomarqueurs et l’intégration croissante de modèles d’essais décentralisés dans les segments de phase précoce et tardive.

- Les tendances clés mettent en évidence l’appariement des patients activé par l’IA, les essais de plateformes adaptatives et les systèmes avancés de gestion des données qui améliorent le recrutement et optimisent les protocoles oncologiques complexes.

- L’intensité concurrentielle augmente à mesure que les entreprises biopharmaceutiques mondiales et les CRO investissent dans des réseaux oncologiques multi-régionaux, renforcent les capacités de tests génomiques et améliorent l’efficacité opérationnelle dans les segments de phase II et III, qui détiennent la plus grande part d’essais.

- L’analyse régionale montre que l’Amérique du Nord est en tête avec une part de 43 %, soutenue par une infrastructure de recherche mature, tandis que l’Asie-Pacifique se développe rapidement grâce à de grands bassins de patients, à l’accélération des approbations et à la participation croissante aux essais d’oncologie de précision et d’immuno-oncologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Phase

La phase III domine le marché des essais cliniques en oncologie avec une part estimée à 48-50 %, soutenue par son rôle crucial dans la validation de l’efficacité et de la sécurité à grande échelle avant la soumission réglementaire. Cette phase attire le plus grand nombre de patients, des durées d’étude plus longues et une empreinte géographique élargie des essais, motivée par le besoin de jeux de données statistiquement robustes à travers des populations diverses. La croissance s’accélère à mesure que les sponsors en oncologie augmentent les investissements dans les pipelines de phase avancée et adoptent des protocoles adaptatifs pour rationaliser les évaluations des résultats. La demande croissante pour des thérapies ciblées et des agents d’immuno-oncologie renforce encore l’activité de la phase III, en faisant le moteur central des dépenses globales de développement clinique.

- Par exemple, les solutions logicielles d’information de santé de 3M sont utilisées dans de nombreux systèmes de santé dans le monde, y compris plus de 75 % des hôpitaux américains, et des milliers d’hôpitaux font confiance à leur technologie. Une ressource plus ancienne de 3M avant la scission a noté que plus de 2 000 hôpitaux avaient choisi la plateforme depuis son lancement.

Par Conception

Les études de traitement dominent le marché avec près de 70 % de part, motivées par la montée des essais d’oncologie interventionnelle évaluant la valeur thérapeutique des petites molécules, des produits biologiques et des thérapies cellulaires. Ces essais dominent en raison de leur focalisation directe sur l’évaluation de la réponse au traitement, de la survie sans progression et des critères de survie globale. L’adoption de conceptions de thérapies combinées, de bras guidés par biomarqueurs et de cohortes d’optimisation de dose augmente la complexité et le volume des essais. Les études observationnelles croissent régulièrement à mesure que les preuves du monde réel gagnent en importance, mais les études de traitement restent le segment central alors que les sponsors privilégient des conceptions axées sur l’efficacité pour obtenir des approbations réglementaires plus rapides.

- Par exemple, Nuance Communications rapporte que le chiffre de plus de 2 milliards de transactions de reconnaissance vocale en temps réel traitées par Dragon Medical One chaque mois est une statistique largement citée dans les documents de l’entreprise et de la presse, montrant l’ampleur immense de leurs opérations cloud.

Par Type de Cancer

Le cancer du poumon représente la plus grande part avec environ 24-26 %, soutenu par une incidence mondiale élevée, un financement solide pour le développement de l’immunothérapie et des médicaments ciblés, et une disponibilité large du recrutement à travers les régions. Les sponsors intensifient la recherche sur les thérapies ciblées EGFR, ALK, KRAS et PD-L1, stimulant l’expansion continue des essais. Le cancer du sein suit de près en raison de programmes étendus guidés par des biomarqueurs et de la demande croissante pour des régimes de précision endocriniens et dirigés contre HER2. D’autres types de cancer tels que colorectal, prostate et les malignités hématologiques contribuent de manière significative, mais le cancer du poumon conserve sa position dominante en raison de son pipeline thérapeutique étendu et de son cycle d’innovation rapide.

Principaux Moteurs de Croissance

Augmentation des Pipelines de Médicaments en Oncologie et Initiatives d’Essais Accélérées

Le marché croît à mesure que les entreprises pharmaceutiques élargissent leurs pipelines en oncologie et augmentent les investissements dans de nouvelles immunothérapies, inhibiteurs ciblés et régimes combinés. Des voies réglementaires plus rapides telles que les désignations de Thérapie Innovante et de Fast Track soutiennent un démarrage plus rapide des essais et améliorent le débit des essais. La montée des produits biologiques, des thérapies cellulaires et des traitements tumoraux-agnostiques augmente le nombre d’études de phase précoce dans le monde entier. L’expansion des collaborations entre les CRO, les centres de cancer et les sponsors biopharmaceutiques rationalise davantage les délais de démarrage des études et augmente l’efficacité du recrutement dans les essais complexes en oncologie.

- Par exemple, la plateforme Clinical Language Intelligence (CLI) d’Optum est annoncée comme capable d’exploiter une IA avancée pour automatiser 100 % de la révision de la documentation clinique, l’identification des cas et l’attribution initiale des codes.

Progrès en Médecine de Précision et Conceptions Basées sur les Biomarqueurs

L’oncologie de précision stimule la demande pour des essais stratifiés par biomarqueurs, des conceptions adaptatives et des évaluations de traitements guidées par le génome. L’adoption généralisée des panels NGS, des biopsies liquides et des diagnostics compagnons améliore la précision de la sélection des patients et réduit l’attrition des essais. Le recrutement stratifié améliore les critères de taux de réponse et renforce la génération de preuves pour des populations plus petites et définies moléculairement. Les sponsors intègrent de plus en plus le profilage moléculaire en temps réel et le jumelage de patients assisté par IA pour accélérer l’inscription. Ces innovations augmentent la probabilité de succès des essais et alimentent une demande constante pour des études oncologiques basées sur les biomarqueurs dans les écosystèmes de recherche pharmaceutique et académique.

- Par exemple, le logiciel EHR d’Epic Systems gère plus de 305 millions de dossiers de patients à travers diverses organisations de santé dans le monde et aux États-Unis. Ce chiffre est largement cité dans de nombreux rapports de l’industrie et les documents d’Epic.

Expansion de l’Infrastructure Mondiale des Essais et des Capacités des CRO

Les investissements croissants dans l’infrastructure de recherche en oncologie, notamment en Asie-Pacifique et en Europe, renforcent l’empreinte mondiale des essais cliniques du marché. Les CRO élargissent leurs capacités en gestion de données, opérations décentralisées et analyses avancées pour gérer des protocoles oncologiques complexes. Les pays émergents offrent des coûts opérationnels compétitifs, des bassins de patients diversifiés et des réformes réglementaires favorables, attirant les sponsors d’essais multinationaux. L’expansion des centres spécialisés en oncologie, des plateformes de suivi numérique des patients et des technologies de surveillance à distance améliore encore l’évolutivité, l’efficacité et la participation multi-régionale des essais, accélérant l’exécution des essais d’oncologie en phase avancée.

Tendances Clés & Opportunités

Croissance des Essais Oncologiques Décentralisés et Hybrides

Les essais oncologiques adoptent de plus en plus des modèles décentralisés et hybrides utilisant la surveillance à distance, les ePRO, les visites virtuelles et la collecte d’échantillons à domicile. Ces modèles réduisent la charge des patients, améliorent la rétention et soutiennent la capture continue de données à travers des études multi-régionales. Les solutions DCT spécifiques à l’oncologie permettent un suivi plus étroit des symptômes et un meilleur rapport de toxicité, tandis que les plateformes de télé-oncologie élargissent le recrutement dans les zones rurales et mal desservies. Ce changement offre de fortes opportunités pour les CRO, les entreprises de santé numérique et les fournisseurs de technologie de développer des modules d’essais décentralisés adaptés à l’oncologie et des outils d’engagement centrés sur le patient.

- Par exemple, la plateforme UpToDate de Wolters Kluwer évalue plus de 1,1 milliard de requêtes cliniques par an, une statistique largement citée dans les documents corporatifs de Wolters Kluwer et les rapports de presse, démontrant l’ampleur massive de l’accès à l’information par les cliniciens.

Adoption Croissante de l’IA, des Biomarqueurs Numériques et des Données du Monde Réel

Les analyses pilotées par l’IA, les biomarqueurs numériques et les plateformes de preuves du monde réel transforment la conception et l’exécution des essais en oncologie. Les modèles d’apprentissage automatique améliorent le jumelage des patients, prédisent les risques de toxicité et optimisent les protocoles. Les biosenseurs portables soutiennent la surveillance continue des signes vitaux et des réponses aux traitements, augmentant la valeur des critères fonctionnels. L’intégration des données du monde réel renforce les évaluations de sécurité et les analyses d’efficacité comparative. Ces avancées ouvrent des opportunités pour des partenariats CRO axés sur la technologie, des plateformes de données avancées et des stratégies d’essais oncologiques guidées par l’IA qui minimisent les retards et améliorent la prévisibilité des résultats.

- Par exemple, Skillsoft a signalé une augmentation de 30 % d’une année sur l’autre (YoY) du nombre d’apprenants en technologie sur sa plateforme. Ce chiffre comprenait une augmentation de 74 % spécifiquement chez les apprenants en IA.

Opportunités dans les essais de thérapie cellulaire et génique et d’immuno-oncologie

L’expansion rapide des thérapies CAR-T, TCR, des anticorps bispécifiques et des vaccins anticancéreux personnalisés crée de fortes opportunités pour les services d’essais oncologiques spécialisés. Ces modalités avancées nécessitent une logistique complexe, un profilage génomique et des flux de travail de fabrication à clinique hautement contrôlés. L’essor des indications tumorales agnostiques et des combinaisons immuno-modulatrices alimente des conceptions d’essais innovantes telles que les essais en panier et en parapluie. Les besoins non satisfaits élevés dans les malignités hématologiques et les tumeurs solides poussent les sponsors à poursuivre des programmes de développement mondial accélérés, élargissant les opportunités pour les CRO, les laboratoires de biomarqueurs et les technologies avancées de gestion des essais.

Principaux défis

Barrières élevées au recrutement des patients et retards d’inscription

Les essais oncologiques rencontrent des défis persistants dans l’identification des patients éligibles en raison de critères d’inclusion stricts, d’exigences en matière de biomarqueurs et de la concurrence entre plusieurs études simultanées. Le recrutement lent prolonge les délais d’étude et augmente les coûts opérationnels. La sensibilisation limitée, les contraintes de déplacement et la concentration des essais dans les grands centres universitaires restreignent la participation des populations rurales et mal desservies. Les sponsors continuent de faire face à des retards dans les délais de traitement des tests moléculaires et les voies de référence, compliquant l’identification des patients et augmentant la probabilité d’abandon précoce ou de déviations de protocole.

Complexité croissante des essais et augmentation des coûts opérationnels

La complexité des protocoles oncologiques, y compris les conceptions à plusieurs bras, la stratification des biomarqueurs et la surveillance intensive de la sécurité, augmente considérablement les charges opérationnelles. Les thérapies avancées telles que les immunothérapies et les traitements à base de cellules nécessitent une manipulation spécialisée, un suivi à long terme et une conformité réglementaire stricte, augmentant les coûts des essais. Le volume de données provenant de la génomique, de l’imagerie et des points de terminaison numériques ajoute à la complexité de l’analyse. Les sponsors doivent investir massivement dans la technologie, le personnel spécialisé et l’infrastructure de site de haute qualité, créant des défis financiers et logistiques substantiels qui peuvent limiter l’évolutivité des essais.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des essais cliniques en oncologie avec une part estimée de 42–44 %, soutenue par des dépenses de R&D robustes, de solides pipelines biopharmaceutiques et une forte concentration de centres de cancer désignés par le NCI. La région bénéficie de l’adoption précoce de l’oncologie de précision, d’une infrastructure de tests génomiques étendue et d’une forte intégration des conceptions d’essais basées sur les biomarqueurs. Des voies réglementaires favorables, telles que les approbations accélérées et de percée de la FDA, raccourcissent les délais de développement et augmentent la participation des sponsors. Les CRO et les réseaux universitaires élargissent activement les modèles d’essais oncologiques décentralisés, améliorant l’efficacité du recrutement et soutenant des études multi-indications auprès de divers groupes de patients.

Europe

L’Europe détient environ 27–29% de part du marché des essais cliniques en oncologie, portée par de solides réseaux de recherche clinique, des registres avancés du cancer et des processus réglementaires harmonisés sous les cadres de l’EMA. Des pays comme l’Allemagne, le Royaume-Uni et l’Espagne mènent l’activité des essais en raison de grandes populations de patients atteints de cancer et de centres d’oncologie spécialisés. La région bénéficie de l’adoption croissante de conceptions d’essais adaptatifs, de l’augmentation du profilage génomique et de partenariats public-privé généralisés soutenant les études en immuno-oncologie et sur les cancers rares. L’augmentation des investissements dans l’infrastructure de santé numérique et les programmes de recherche transfrontaliers renforce l’exécution des essais d’oncologie multi-pays et améliore l’efficacité de l’enrôlement des patients.

Asie-Pacifique

L’Asie-Pacifique commande près de 22–24% de part de marché, alimentée par l’expansion rapide de l’incidence du cancer, des coûts d’essais compétitifs et un soutien gouvernemental significatif pour la recherche en oncologie. La Chine, le Japon, la Corée du Sud et l’Australie stimulent le leadership régional grâce à une solide infrastructure d’essais cliniques, à l’augmentation des pipelines biopharmaceutiques nationaux et à des réformes réglementaires accélérées qui améliorent les approbations d’études. De grands bassins de patients génétiquement diversifiés améliorent la vitesse de recrutement, soutenant les études enrichies en biomarqueurs et sur les cancers rares. L’expansion des CRO et l’adoption accrue de modèles d’essais décentralisés et hybrides renforcent davantage la position de l’Asie-Pacifique en tant que centre critique pour les essais cliniques en oncologie de phase avancée.

Amérique latine

L’Amérique latine capture 4–5% de part du marché des essais cliniques en oncologie, bénéficiant d’opérations rentables, de réseaux d’investigateurs en expansion et d’une prévalence croissante des tumeurs solides qui soutiennent un recrutement accéléré. Le Brésil, le Mexique, l’Argentine et la Colombie restent des destinations clés pour les études multi-pays en raison de l’amélioration des délais réglementaires et du renforcement de la qualité des sites. L’augmentation des investissements dans l’infrastructure de diagnostic permet une meilleure sélection des patients basée sur les biomarqueurs. Malgré les progrès, la variabilité des processus d’approbation et la numérisation limitée créent des défis opérationnels, bien que l’augmentation des partenariats CRO et les initiatives d’essais soutenues par le gouvernement continuent d’améliorer l’attractivité de la région pour la recherche en oncologie.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient environ 2–3% de part, influencée par l’amélioration de la capacité de soins en oncologie, l’augmentation des taux de détection du cancer et les initiatives gouvernementales visant à renforcer les écosystèmes de recherche clinique. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud mènent la participation aux essais grâce à l’expansion des centres spécialisés en cancer et à l’amélioration de la clarté réglementaire. Les sponsors internationaux mènent de plus en plus d’études de faisabilité en phase précoce et de recrutement en phase avancée ici en raison de l’accès à des populations naïves de traitement. Cependant, une infrastructure de tests génomiques limitée et une préparation inégale des sites contraignent la croissance des essais d’oncologie à grande échelle, bien que la modernisation continue des soins de santé crée de nouvelles opportunités.

Segmentations du marché :

Par phase :

Par conception :

- Études de traitement

- Études observationnelles

Par type de cancer :

- Cancer du poumon

- Cancer du sein

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des essais cliniques en oncologie présente un environnement hautement concurrentiel façonné par des sponsors mondiaux et des organisations de recherche sous contrat, y compris PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc, et F. Hoffmann-La Roche Ltd. Le marché des essais cliniques en oncologie reste très compétitif alors que les sponsors mondiaux et les CRO intensifient leurs investissements dans l’oncologie de précision, l’immuno-oncologie et les méthodologies d’essais avancées. Les entreprises privilégient les conceptions adaptatives, le recrutement basé sur les biomarqueurs et l’analyse de données en temps réel pour améliorer l’efficacité des études et accélérer les soumissions réglementaires. L’adoption croissante de modèles d’essais décentralisés et hybrides améliore l’accessibilité des patients et soutient la surveillance continue à travers des études multi-régionales. Les sites spécialisés en oncologie, les réseaux de tests génomiques et les plateformes de recrutement activées par l’IA renforcent davantage la différenciation concurrentielle. Les collaborations stratégiques, les solutions de gestion d’essais intégrées à la technologie et l’expansion dans les pôles de recherche émergents continuent de façonner le paysage concurrentiel et d’élever les normes de performance sur l’ensemble du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Precision BioSciences a ouvert son premier site d’essai clinique aux États-Unis à l’hôpital général du Massachusetts pour l’étude de phase 1 ELIMINATE-B, qui étudie la thérapie d’édition génétique in vivo PBGENE-HBV pour l’hépatite B chronique.

- En juillet 2025, NeOnc Technologies Holdings, Inc., une société de biotechnologie en phase clinique développant des traitements transformateurs pour les cancers du cerveau et du système nerveux central, a signé un accord définitif pour un partenariat stratégique avec Quazar Investment, basé à Abu Dhabi.

- En mai 2025, ImmunityBio s’est associé au ministère de l’Investissement d’Arabie Saoudite, au KFSHRC et au KAIMRC pour lancer la plateforme Cancer BioShield approuvée par la FDA, introduisant des thérapies immuno-restauratrices ciblant les cellules NK et T. L’initiative visait à améliorer les soins contre le cancer et à favoriser la collaboration régionale.

- En janvier 2025, Charles River Laboratories a lancé la plateforme cloud Apollo pour CRADL afin de simplifier la location de vivariums et les processus de recherche, mais l’expansion des services d’oncologie in vitro s’est produite dans le cadre d’une stratégie plus large et continue qui comprenait des annonces de partenariats spécifiques dans le passé.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Phase, Conception, Type de cancer et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’oncologie de précision stimulera des conceptions d’essais cliniques plus stratifiées par biomarqueurs et guidées par la génomique.

- L’IA et l’apprentissage automatique accéléreront l’optimisation des protocoles et l’efficacité de l’appariement des patients.

- Les essais oncologiques décentralisés et hybrides s’étendront pour améliorer l’accessibilité et réduire le fardeau des patients.

- Les programmes d’immuno-oncologie et de thérapie cellulaire augmenteront le nombre d’études complexes à bras multiples.

- Les preuves du monde réel renforceront les soumissions réglementaires et les évaluations de sécurité à long terme.

- L’Asie-Pacifique gagnera en volume d’essais grâce à un recrutement rapide et à des réformes réglementaires en amélioration.

- Les biomarqueurs numériques et la surveillance portable amélioreront le suivi en temps réel de la toxicité.

- Les modèles d’essais adaptatifs et de plateforme raccourciront les délais d’étude et augmenteront la flexibilité de la conception.

- Les CRO étendront leurs capacités spécialisées en oncologie pour gérer la complexité élevée des données.

- Les collaborations mondiales entre sites, sponsors et partenaires technologiques approfondiront l’évolutivité et l’innovation des essais.