Aperçu du Marché

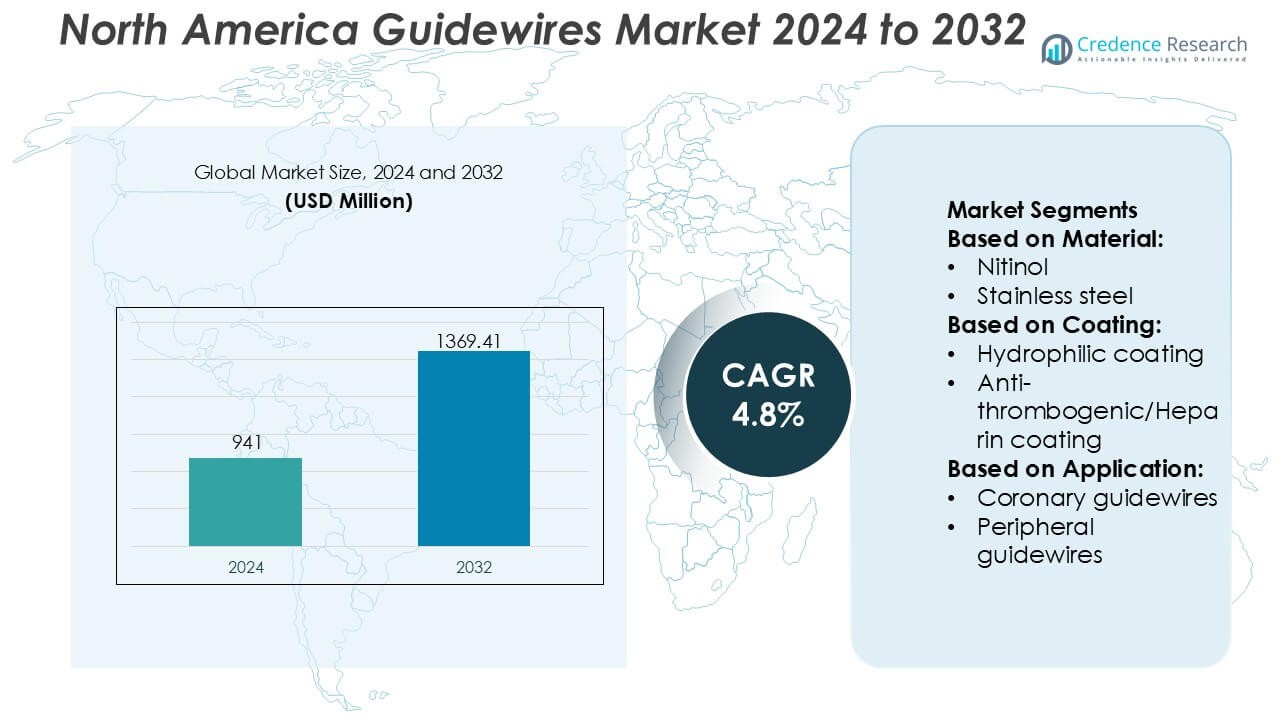

La taille du marché des guide-fils en Amérique du Nord était évaluée à 941 millions USD en 2024 et devrait atteindre 1369,41 millions USD d’ici 2032, avec un TCAC de 4,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Guide-fils en Amérique du Nord 2024 |

941 Millions USD |

| Marché des Guide-fils en Amérique du Nord, TCAC |

4,8% |

| Taille du Marché des Guide-fils en Amérique du Nord 2032 |

1369,41 Millions USD |

Le marché des guide-fils en Amérique du Nord est dominé par des fabricants de dispositifs médicaux bien établis avec de larges portefeuilles interventionnels, une expertise réglementaire solide et des relations profondes avec les hôpitaux et les laboratoires de cathétérisme. Ces acteurs rivalisent par une innovation continue dans les matériaux, les revêtements et la conception des guide-fils pour améliorer la précision, la sécurité et l’efficacité des procédures dans les applications coronaires, périphériques et neurovasculaires. Des réseaux de distribution robustes, des programmes de formation pour les cliniciens et la compatibilité avec des systèmes de cathéters avancés renforcent encore leur position concurrentielle. Dans la région, les États-Unis se distinguent comme le marché leader, détenant une part exacte de 72 %, grâce à des volumes élevés de procédures, une infrastructure de santé avancée, une adoption rapide des techniques mini-invasives et des cadres de remboursement solides. La concentration du pays en centres d’intervention spécialisés et l’adoption précoce de dispositifs de nouvelle génération continuent de renforcer sa domination sur le marché des guide-fils en Amérique du Nord.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des guide-fils en Amérique du Nord était évalué à 941 millions USD en 2024 et devrait atteindre 1 369,41 millions USD d’ici 2032, s’étendant à un TCAC de 4,8 % sur la période de prévision.

- L’augmentation des volumes d’interventions cardiovasculaires et périphériques mini-invasives continue de stimuler la demande, les guide-fils coronaires restant le segment dominant en raison de leur utilisation extensive dans les procédures ICP.

- L’innovation continue dans les matériaux, les revêtements hydrophiles et les technologies de contrôle du couple façonne les tendances du marché, permettant une précision accrue des procédures et des temps d’intervention plus courts.

- La concurrence reste forte, soutenue par de larges portefeuilles de produits, une expertise réglementaire, des programmes de formation pour les cliniciens et des réseaux de distribution bien établis à travers les hôpitaux et les laboratoires de cathétérisme.

- Régionalement, les États-Unis dominent le marché des guide-fils en Amérique du Nord avec une part exacte de 72 %, soutenue par une infrastructure de santé avancée, des volumes élevés de procédures, un remboursement favorable et une adoption précoce des dispositifs interventionnels de nouvelle génération.

Analyse de la Segmentation du Marché :

Par Matériau

Le marché des fils-guides en Amérique du Nord, segmenté par matériau, est dominé par le Nitinol, qui détient environ 46% de part de marché. Sa prévalence découle de sa mémoire de forme supérieure, de sa résistance au pliage et de sa flexibilité, qui soutiennent la navigation complexe coronarienne et neurovasculaire. Les fils-guides en Nitinol permettent une réponse de couple constante et un accès atraumatique aux vaisseaux, en adéquation avec les volumes élevés de procédures dans la région pour les interventions mini-invasives. L’acier inoxydable suit, apprécié pour son efficacité économique et sa capacité de poussée dans les procédures standard. Les matériaux hybrides gagnent en popularité en combinant contrôle du couple et flexibilité, tandis que d’autres matériaux répondent à des besoins cliniques spécifiques.

- Par exemple, les séries CHIKAI et SION d’ASAHI INTECC utilisent des noyaux composites avec la technologie propriétaire ACT ONE™, une construction en bobine d’acier inoxydable multi-fil. Ces fils sont disponibles dans un diamètre standard de 0,014 pouce et des longueurs de travail allant jusqu’à 300 cm.

Par Revêtement

En fonction du revêtement, les fils-guides à revêtement hydrophile dominent le marché nord-américain avec une part estimée à 52%, grâce à leur surface à faible friction qui améliore la traçabilité et réduit les traumatismes vasculaires. Leur adoption élevée reflète une préférence croissante pour les interventions coronariennes et périphériques complexes nécessitant un passage fluide des lésions. Les revêtements anti-thrombotiques/héparinés soutiennent les procédures nécessitant une réduction du risque de formation de caillots, notamment lors d’interventions prolongées. Les revêtements hydrophobes, en silicone et en TFE répondent à des exigences spécifiques de manipulation et de durabilité. Les fils-guides non revêtus conservent un usage limité dans les procédures sensibles aux coûts ou de courte durée où une lubrification avancée n’est pas critique.

- Par exemple, le fil-guide Roadrunner® PC de Cook Medical utilise un revêtement hydrophile propriétaire AQ® et est disponible en diamètres de 0,035 pouce ou 0,038 pouce avec des longueurs de travail allant jusqu’à 260 cm.

Par Application

Par application, les fils-guides coronariens représentent le sous-segment dominant en Amérique du Nord, représentant environ 48% de la demande totale. Ce leadership est motivé par la forte prévalence des maladies cardiovasculaires, l’infrastructure avancée des laboratoires de cathétérisme, et l’adoption forte des procédures PCI aux États-Unis et au Canada. L’innovation continue dans le contrôle du couple et l’optimisation de la charge de pointe soutient les résultats cliniques dans les lésions coronariennes complexes. Les fils-guides périphériques suivent, soutenus par l’augmentation des interventions PAD, tandis que les fils-guides neurovasculaires et urologiques croissent régulièrement grâce à l’adoption croissante des traitements mini-invasifs.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Maladies Cardiovasculaires et Vasculaires Périphériques

Le marché des fils-guides en Amérique du Nord bénéficie fortement du fardeau élevé et croissant des maladies cardiovasculaires et vasculaires périphériques. Le vieillissement démographique, les modes de vie sédentaires, l’obésité et le diabète augmentent l’incidence des maladies coronariennes, des maladies artérielles périphériques et des conditions vasculaires complexes nécessitant un diagnostic et une intervention par cathéter. La cardiologie interventionnelle et les procédures endovasculaires dépendent fortement de fils-guides haute performance pour naviguer avec précision dans une anatomie tortueuse. La croissance continue du volume des procédures dans les hôpitaux et les centres chirurgicaux ambulatoires soutient une demande constante pour des fils-guides coronariens et périphériques avancés.

- Par exemple, le fil-guide HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II d’Abbott Cardiovascular présente un diamètre de 0,014 pouce avec un noyau distal en nitinol ELASTINITE™.

Expansion des Procédures Mini-Invasives et Guidées par l’Image

La préférence clinique continue de se déplacer vers des procédures minimalement invasives en raison de temps de récupération plus courts, de taux de complications plus bas et de coûts globaux de santé réduits. Les guides sont un élément fondamental de ces procédures en cardiologie, neurovasculaire, urologie et interventions périphériques. En Amérique du Nord, des cadres de remboursement solides et une adoption généralisée des technologies guidées par l’image soutiennent l’expansion des procédures. Cet environnement accélère la demande pour des guides avec un meilleur contrôle de couple, une lubrification et une visibilité améliorées, soutenant une navigation plus sûre et une efficacité procédurale améliorée dans les interventions complexes.

- Par exemple, Cordis a avancé son portefeuille de guides à travers des plateformes telles que les familles Emerald®, AQUATRACK® et VASSALLO™ GT. Celles-ci intègrent des constructions de noyau en acier inoxydable et en nitinol dans des diamètres standards de 0,014 pouce, 0,018 pouce et 0,035 pouce, avec des longueurs de travail allant jusqu’à 260 cm et 300 cm pour faciliter les interventions périphériques complexes et les échanges d’appareils.

Innovation Continue de Produits et Avancées Technologiques

L’innovation continue dans la conception des guides agit comme un catalyseur de croissance critique dans la région. Les fabricants se concentrent sur des matériaux avancés tels que les noyaux en nitinol, les constructions hybrides et les revêtements spécialisés pour améliorer la flexibilité, la résistance au pliage et le retour tactile. Ces innovations répondent à la demande des cliniciens pour un meilleur contrôle et une sécurité accrue lors des procédures complexes. L’intégration rapide de revêtements hydrophiles et antithrombotiques améliore encore la performance clinique. La forte clarté réglementaire de l’Amérique du Nord et la grande réceptivité des cliniciens à l’innovation soutiennent une commercialisation et une adoption plus rapides des guides de nouvelle génération.

Tendances Clés & Opportunités

Transition vers des Guides Spécialisés et Spécifiques à l’Application

Une tendance claire vers des guides spécifiques à l’application redessine le marché nord-américain. Les cliniciens préfèrent de plus en plus les guides optimisés pour les procédures coronaires, périphériques, neurovasculaires et urologiques plutôt que les produits à usage général. Ce changement crée des opportunités pour des portefeuilles différenciés ciblant la complexité des lésions, la taille des vaisseaux et les objectifs procéduraux. Les fabricants qui offrent des gammes de produits larges mais spécialisées gagnent un avantage concurrentiel. La personnalisation autour des profils de rigidité, de la charge de pointe et des combinaisons de revêtements soutient le succès procédural amélioré et stimule l’adoption de produits premium.

- Par exemple, B. Braun SE conçoit des guides spécialisés pour l’accès vasculaire et les procédures urologiques utilisant des constructions en acier inoxydable et en nitinol dans des diamètres standards tels que 0,018 pouce et 0,035 pouce, avec des options de pointe en J et de pointe droite pour soutenir une entrée contrôlée et réduire le traumatisme vasculaire.

Croissance des Centres de Chirurgie Ambulatoire et en Ambulatoire

L’expansion rapide des centres de chirurgie ambulatoire présente une opportunité significative pour le marché des guides. Les pressions sur la maîtrise des coûts et la préférence des patients pour les soins ambulatoires poussent un nombre croissant d’interventions vasculaires et cardiaques en dehors des hôpitaux traditionnels. Ces environnements privilégient des dispositifs efficaces, fiables et faciles à utiliser qui soutiennent un turnover élevé des cas. Les fournisseurs de guides bénéficient de volumes de procédures accrus et d’une demande récurrente, en particulier pour des produits polyvalents qui équilibrent performance et rentabilité dans les environnements cliniques ambulatoires.

- Par exemple, AngioDynamics propose des solutions de guides au sein de son portefeuille d’accès périphérique, y compris des guides à revêtement hydrophile avec des diamètres standards de 0,035 pouce et des longueurs de travail allant jusqu’à 260 cm, conçus pour soutenir une navigation efficace lors des interventions vasculaires périphériques.

Intégration de Programmes de Formation, de Simulation et de Support Clinique

Les fabricants investissent de plus en plus dans la formation des cliniciens, les plateformes de simulation et les programmes de soutien procédural pour renforcer l’adoption des produits. En Amérique du Nord, les hôpitaux apprécient les fournisseurs qui offrent une éducation en plus des dispositifs pour améliorer les résultats et réduire les courbes d’apprentissage. Cette tendance crée des opportunités pour les entreprises de construire des relations à long terme avec les cliniciens et les systèmes de santé. Une formation améliorée encourage également l’adoption des technologies avancées de guide-fils, en particulier dans les interventions coronaires et périphériques complexes.

Principaux défis

Pression sur les prix et initiatives de maîtrise des coûts

Malgré des fondamentaux de demande solides, le marché nord-américain des guide-fils fait face à une pression continue sur les prix. Les hôpitaux et les organisations d’achat groupé mettent l’accent sur la maîtrise des coûts, exerçant une pression à la baisse sur les marges, notamment pour les segments de guide-fils banalisés. Les appels d’offres compétitifs et les achats groupés limitent la flexibilité des prix pour les fabricants. Les entreprises doivent équilibrer l’investissement dans l’innovation avec l’efficacité des coûts, tout en démontrant clairement la valeur clinique et économique pour maintenir des prix premium dans un environnement d’achat de plus en plus sensible aux coûts.

Exigences réglementaires et de validation clinique

Les exigences réglementaires et de validation clinique strictes représentent un autre défi majeur. Les guide-fils doivent répondre à des normes rigoureuses de sécurité, de performance et de biocompatibilité avant leur commercialisation. Toute modification de conception ou de matériau peut entraîner des tests supplémentaires et des délais d’approbation. En Amérique du Nord, le contrôle accru autour de la sécurité des dispositifs et de la surveillance post-commercialisation augmente les coûts de conformité. Ces exigences peuvent ralentir les lancements de produits et créer des barrières pour les petits fabricants, intensifiant la concurrence parmi les acteurs établis dotés de capacités réglementaires robustes.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché mondial des guide-fils avec une part de marché estimée à 41%, soutenue par des volumes procéduraux élevés et une adoption précoce des technologies interventionnelles avancées. La région bénéficie d’une forte prévalence des maladies cardiovasculaires et vasculaires périphériques, de systèmes de remboursement bien établis et d’une disponibilité généralisée des laboratoires de cathétérisme. Les hôpitaux et les centres de chirurgie ambulatoire adoptent systématiquement des guide-fils premium avec des revêtements avancés et un contrôle de couple supérieur pour soutenir les interventions complexes. L’innovation continue des produits, la clarté réglementaire forte et la présence de fabricants de dispositifs médicaux de premier plan renforcent encore la position de leader de l’Amérique du Nord.

Europe

L’Europe représente environ 27% du marché mondial des guide-fils, portée par une infrastructure de santé mature et une croissance régulière des procédures mini-invasives. Des pays comme l’Allemagne, la France et le Royaume-Uni mènent la demande en raison d’un fardeau élevé de maladies cardiovasculaires et d’une adoption forte de la cardiologie interventionnelle. Les systèmes de santé publics mettent l’accent sur les résultats cliniques et la sécurité, soutenant l’utilisation constante de guide-fils de haute qualité. Bien que la pression sur les prix reste modérée en raison des achats centralisés, les mises à niveau technologiques et la demande de remplacement soutiennent une croissance stable du marché à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

La région Asie-Pacifique détient une part de marché estimée à 21% et représente le marché régional à la croissance la plus rapide pour les fils-guides. L’expansion rapide des infrastructures de santé, la prévalence croissante des maladies cardiovasculaires et l’accès accru aux procédures interventionnelles stimulent la demande. La Chine, le Japon et l’Inde mènent la croissance régionale, soutenus par l’expansion de la capacité des laboratoires de cathétérisme et l’amélioration de l’expertise des médecins. Les achats sensibles aux coûts favorisent un mélange de fils-guides haut de gamme et basés sur la valeur. Les investissements croissants dans les hôpitaux privés et le tourisme médical renforcent encore l’adoption des technologies avancées de fils-guides dans toute la région.

Amérique latine

L’Amérique latine contribue à environ 7% du marché mondial des fils-guides, soutenue par des améliorations progressives de l’accès aux soins de santé et des capacités procédurales. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des services de cardiologie interventionnelle et de la croissance des investissements dans le secteur privé de la santé. Les contraintes budgétaires du secteur public limitent l’adoption de produits haut de gamme, encourageant la demande pour des fils-guides rentables. Cependant, la sensibilisation croissante aux procédures mini-invasives et la croissance régulière des interventions cardiovasculaires continuent de soutenir l’expansion progressive du marché dans les principaux centres urbains.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique représente environ 4% de part de marché, reflétant une infrastructure procédurale en développement et un accès inégal aux soins de santé. Les pays du Conseil de coopération du Golfe génèrent la plupart de la demande grâce à des investissements dans des hôpitaux avancés et des centres cardiaques spécialisés. En revanche, certaines parties de l’Afrique montrent une adoption limitée en raison de contraintes de ressources. La croissance reste soutenue par la prévalence croissante des maladies non transmissibles et les initiatives gouvernementales visant à renforcer les capacités de soins tertiaires. La demande se concentre sur des fils-guides fiables et polyvalents adaptés aux interventions à la fois basiques et complexes.

Segmentation du marché :

Par matériau :

Par revêtement :

- Revêtement hydrophile

- Revêtement anti-thrombogénique/héparine

Par application :

- Fils-guides coronaires

- Fils-guides périphériques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des fils-guides en Amérique du Nord comprend des acteurs tels que Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific, et Becton, Dickinson and Company. Le marché des fils-guides en Amérique du Nord présente un paysage hautement concurrentiel, stimulé par une innovation continue des produits, une forte adoption clinique et une infrastructure de santé mature. Les participants au marché rivalisent en améliorant les caractéristiques de performance des fils-guides telles que la réponse au couple, la durabilité de la pointe, la résistance au pliage et les revêtements de surface pour soutenir des procédures interventionnelles complexes. La profondeur du portefeuille dans les applications coronaires, périphériques, neurovasculaires et urologiques reste un facteur compétitif clé, permettant aux fournisseurs de répondre à divers besoins procéduraux. Les entreprises priorisent la conformité réglementaire, l’assurance qualité et la formation des cliniciens pour renforcer la crédibilité du marché et l’adoption à long terme. L’accent stratégique sur les contrats hospitaliers, les organisations d’achats groupés et la compatibilité des systèmes de cathéters intégrés façonne également les dynamiques concurrentielles. De plus, les investissements dans les matériaux avancés et les technologies de revêtement soutiennent la différenciation en termes d’efficacité des procédures et de sécurité des patients. Dans l’ensemble, la concurrence se concentre sur la fiabilité clinique, le rythme de l’innovation et de solides capacités de distribution à travers le marché des fils-guides en Amérique du Nord.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Développements récents

- En juin 2025, MedHub-AI, une startup israélienne spécialisée dans les diagnostics cardiovasculaires alimentés par l’IA, a reçu l’approbation de l’Agence des produits pharmaceutiques et des dispositifs médicaux du Japon (PMDA) pour AutocathFFR. Cette solution logicielle innovante utilise l’IA pour évaluer la physiologie coronaire de manière non invasive, calculant les valeurs de réserve de flux fractionnaire à partir d’angiogrammes coronariens standard aux rayons X sans nécessiter de guides ou d’agents vasodilatateurs.

- En février 2025, Asahi Intecc Co., Ltd. a annoncé le lancement de son guide ASAHI Miracle Neo 3, conçu pour améliorer la sécurité et la précision dans les interventions coronaires complexes. Conception à pointe émoussée Le diamètre de la pointe de 0,36 mm (0,014″) avec une charge de 3 gf minimise le risque de traumatisme vasculaire tout en assurant une navigation fluide.

- En janvier 2025, Olympus Latin America (OLA), une filiale de Olympus Corporation, a acquis l’activité de distribution de Sur Medical SpA au Chili, établissant une présence directe sur le marché chilien de la technologie médicale.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le matériau, le revêtement, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché bénéficiera de l’augmentation des volumes de procédures dans les interventions cardiovasculaires, périphériques et neurovasculaires en Amérique du Nord.

- Les fabricants continueront à faire progresser les matériaux des guides pour améliorer le contrôle du couple, la flexibilité et la résistance au pliage pour les anatomies complexes.

- L’adoption de revêtements hydrophiles et spécialisés s’étendra pour améliorer la traçabilité et réduire le temps de procédure.

- La demande augmentera pour des guides spécifiques à l’application adaptés aux procédures coronaires, périphériques, neurovasculaires et urologiques.

- Les hôpitaux et les centres de chirurgie ambulatoire privilégieront de plus en plus les guides qui s’intègrent parfaitement aux systèmes de cathéters avancés.

- Les investissements continus dans la formation des médecins et l’éducation clinique soutiendront une adoption plus rapide des technologies de guides de nouvelle génération.

- Les approbations réglementaires pour les conceptions innovantes accéléreront les cycles de renouvellement des produits et intensifieront la différenciation concurrentielle.

- La résilience de la chaîne d’approvisionnement et les stratégies de fabrication localisées gagneront en importance pour assurer une disponibilité constante des produits.

- L’efficacité des coûts et les achats basés sur la valeur influenceront les décisions d’achat sans compromettre la performance clinique.

- L’innovation technologique et les réseaux de distribution solides resteront essentiels pour soutenir la croissance du marché des guides en Amérique du Nord.