Aperçu du Marché

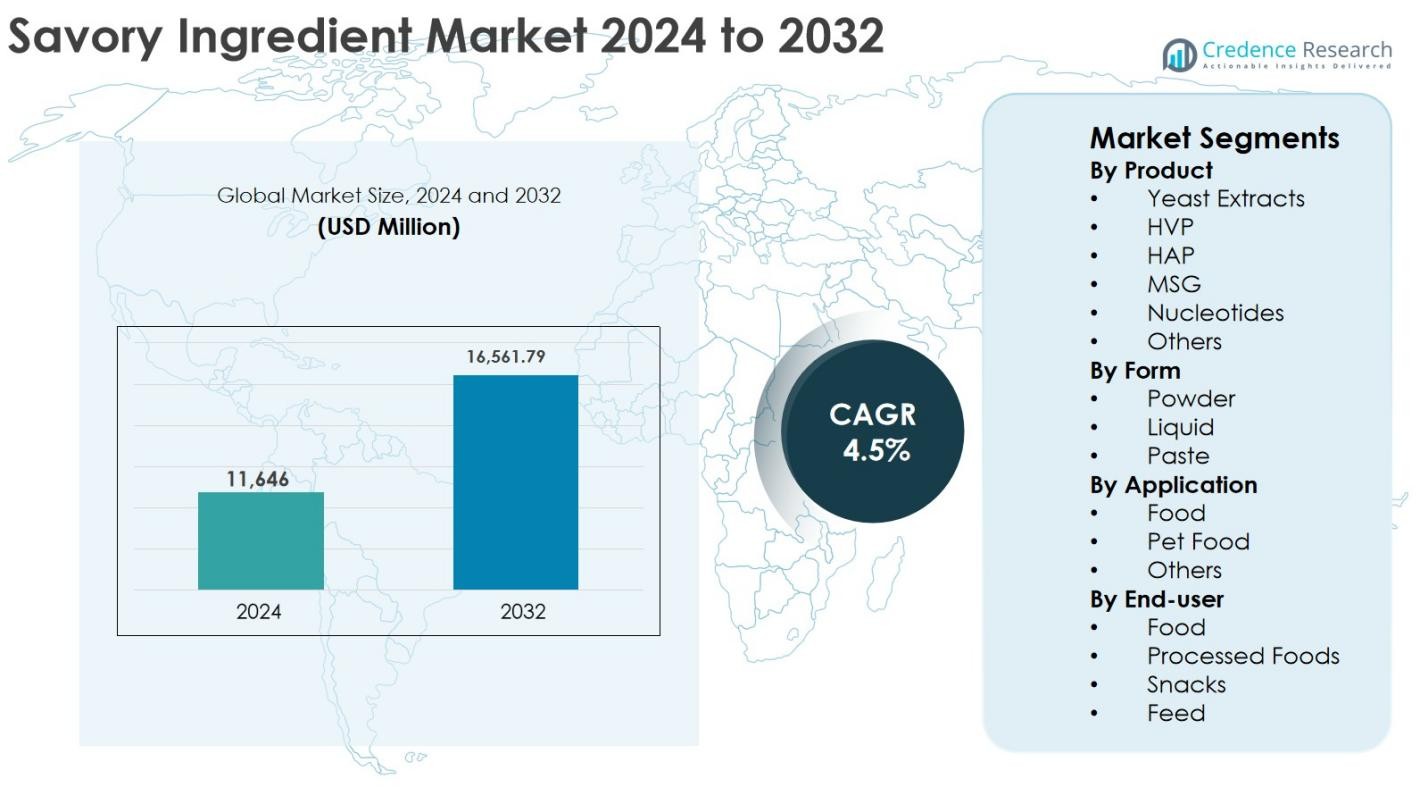

La taille du marché des ingrédients salés était évaluée à 11 646 millions USD en 2024 et devrait atteindre 16 561,79 millions USD d’ici 2032, avec un TCAC de 4,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Ingrédients Salés 2024 |

11 646 Millions USD |

| Marché des Ingrédients Salés, TCAC |

4,5% |

| Taille du Marché des Ingrédients Salés 2032 |

16 561,79 Millions USD |

Le marché des ingrédients salés est stimulé par la forte présence de grands acteurs mondiaux établis, notamment Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., et Diana Group S.r.l. Ces entreprises se concentrent sur l’innovation basée sur la fermentation, les solutions à étiquette propre et les systèmes de saveurs personnalisés pour répondre aux applications alimentaires et alimentaires pour animaux en évolution. L’Asie-Pacifique est apparue comme la région leader, représentant 32,8 % de part de marché en 2024, soutenue par une forte consommation d’aliments salés et des activités de transformation alimentaire à grande échelle. L’Amérique du Nord suit avec une part de 28,6 %, stimulée par l’adoption d’étiquettes propres et la demande d’aliments haut de gamme, tandis que l’Europe détient 26,4 % de part, soutenue par des réglementations strictes et des initiatives de réduction du sodium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des ingrédients salés était évalué à 11 646 millions USD en 2024 et devrait atteindre 16 561,79 millions USD d’ici 2032, enregistrant un TCAC de 4,5 % au cours de la période de prévision, soutenu par une demande constante des applications alimentaires et alimentaires pour animaux.

- La croissance du marché est principalement stimulée par la consommation croissante d’aliments transformés et de commodité, la reformulation à étiquette propre et les initiatives de réduction du sodium, avec les extraits de levure émergeant comme le segment de produit dominant détenant 34,8 % de part en 2024 en raison de leur positionnement naturel et de l’amélioration de l’umami.

- Les principales tendances du marché incluent une adoption accrue des ingrédients à base de fermentation et une forte demande pour les aliments à base de plantes, tandis que la forme en poudre domine le marché avec 58,6 % de part en raison de la facilité de stockage, de la durée de conservation plus longue et de la large applicabilité dans les assaisonnements et les collations.

- Le paysage du marché est façonné par des acteurs tels qu’Ajinomoto, Kerry Group, Givaudan, Symrise et Tate & Lyle, se concentrant sur l’innovation produit, l’approvisionnement durable et des solutions de saveurs personnalisées pour la nutrition alimentaire et animale.

- Régionalement, l’Asie-Pacifique est en tête avec 32,8 % de part de marché, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 26,4 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent collectivement la part restante, soutenus par des activités croissantes de transformation alimentaire.

Analyse de la Segmentation du Marché :

Par Produit

Le segment des sous-produits sur le marché des ingrédients salés est dominé par les extraits de levure, qui représentaient 34,8 % de part de marché en 2024, soutenus par une forte demande pour des exhausteurs de goût naturels et sans étiquette. Les extraits de levure offrent une intensité umami tout en soutenant des formulations réduites en sodium, ce qui les rend très prisés dans les aliments transformés et les snacks. Le MSG détenait une part notable en raison de son efficacité économique et de sa force aromatique, notamment sur les marchés émergents. Pendant ce temps, les nucléotides et les HVP gagnent en popularité dans les formulations premium et à base de plantes, soutenus par une demande croissante pour la complexité des saveurs et l’optimisation du goût.

- Par exemple, Nestlé a mis en avant l’utilisation de l’extrait de levure dans ses produits Maggi bouillon et culinaires pour offrir un goût umami tout en permettant une réduction du sel conformément à ses objectifs de réduction de sodium.

Par Forme

Le segment par forme est dominé par la poudre, capturant 58,6 % de part de marché en 2024, grâce à sa durée de conservation supérieure, sa facilité de manipulation et sa compatibilité avec le traitement des aliments secs. Les ingrédients salés en poudre sont largement utilisés dans les assaisonnements, les aliments instantanés et les applications de snacks, soutenant une distribution uniforme des saveurs. Les formes liquides sont de plus en plus adoptées dans les sauces, soupes et plats prêts à consommer en raison d’une meilleure solubilité et dispersion des saveurs. Les formes en pâte maintiennent une part plus petite, principalement utilisées dans les formulations culinaires spécialisées et industrielles nécessitant des profils de saveurs concentrés.

- Par exemple, les gammes Lay’s et Doritos de PepsiCo s’appuient sur des poudres d’assaisonnement sec pour offrir un enrobage de saveur uniforme sur les snacks à des vitesses de production élevées.

Par Application

Le segment par application est principalement animé par l’alimentation, qui représentait 72,4 % de part de marché en 2024, soutenu par la consommation croissante d’aliments transformés, de plats préparés et de snacks salés à l’échelle mondiale. Les fabricants de produits alimentaires dépendent de plus en plus des ingrédients salés pour améliorer le goût tout en répondant aux exigences d’étiquetage propre et de réduction de sodium. Les aliments pour animaux de compagnie représentent un sous-segment en forte croissance, alimenté par les tendances de premiumisation et des dépenses accrues sur les ingrédients améliorant la palatabilité. D’autres applications, y compris la restauration et les utilisations industrielles, contribuent régulièrement, soutenues par l’expansion des populations urbaines et l’évolution des préférences alimentaires.

Principaux moteurs de croissance

Demande croissante pour les aliments transformés et pratiques

Le marché des ingrédients salés est fortement stimulé par la consommation croissante d’aliments transformés, emballés et pratiques dans le monde entier. L’urbanisation, l’augmentation des revenus disponibles et les modes de vie occupés ont accéléré la demande pour les plats prêts à consommer, les snacks instantanés, les soupes, les sauces et les aliments surgelés. Les ingrédients salés tels que les extraits de levure, le MSG et les HVP sont essentiels pour améliorer le goût, l’arôme et la texture tout en assurant une cohérence à grande échelle. Les fabricants de produits alimentaires dépendent de plus en plus de ces ingrédients pour différencier les produits et répondre aux attentes des consommateurs pour des saveurs audacieuses. L’expansion du commerce de détail organisé, des marques de distributeur et des restaurants à service rapide renforce encore la demande tant dans les économies développées qu’émergentes.

- Par exemple, Ajinomoto souligne que ses assaisonnements umami et ses produits à base de MSG sont largement utilisés dans les nouilles instantanées, les aliments surgelés et les snacks à travers l’Asie et l’Amérique latine pour offrir une saveur intense avec une qualité constante.

Mouvement Clean-Label et Initiatives de Réduction du Sodium

La prise de conscience croissante de la santé et la pression réglementaire pour réduire l’apport en sodium sont des moteurs de croissance clés sur le marché des ingrédients salés. Les fabricants alimentaires reformulent leurs produits pour réduire le sodium sans compromettre la qualité de la saveur, ce qui stimule l’adoption d’extraits de levure, de nucléotides et d’exhausteurs de goût d’origine naturelle. Le positionnement clean-label, les listes d’ingrédients transparentes et la réduction de la dépendance aux additifs artificiels deviennent des critères d’achat essentiels. Ce moteur est particulièrement fort en Amérique du Nord et en Europe, où la surveillance réglementaire et l’examen des consommateurs sont élevés. Alors que la demande pour des aliments plus sains mais savoureux continue de croître, les ingrédients salés clean-label restent au cœur de l’innovation produit.

- Par exemple, Unilever a des objectifs publics de réduction du sodium et utilise des exhausteurs de goût, y compris des extraits de levure, dans des marques comme Knorr pour soutenir des recettes à faible teneur en sel qui offrent toujours un goût salé prononcé.

Expansion des Applications pour Aliments pour Animaux et Nutrition Animale

L’expansion rapide de l’industrie mondiale des aliments pour animaux de compagnie émerge comme un moteur de croissance fort pour le marché des ingrédients salés. L’augmentation de la possession d’animaux, la premiumisation des régimes alimentaires pour animaux et l’accent croissant sur la palatabilité ont stimulé la demande pour des ingrédients améliorant la saveur. Les ingrédients salés améliorent l’acceptation du goût et l’arôme dans les formulations d’aliments secs et humides pour animaux, soutenant les achats répétés. Les fabricants utilisent de plus en plus des extraits de levure et des exhausteurs de goût naturels pour s’aligner sur les tendances clean-label dans la nutrition animale. La croissance du commerce de détail organisé pour les soins aux animaux et des régimes recommandés par les vétérinaires continue d’élargir les opportunités d’application.

Tendances et Opportunités Clés

Innovation dans les Ingrédients Naturels et à Base de Fermentation

L’innovation dans les ingrédients salés à base de fermentation et d’origine naturelle est une tendance clé qui façonne le marché des ingrédients salés. Les entreprises investissent dans des technologies de fermentation avancées pour développer des extraits de levure et des nucléotides avec des profils umami améliorés et des avantages fonctionnels. Ces innovations soutiennent le positionnement clean-label tout en permettant une personnalisation pour des formulations à faible teneur en sodium et à base de plantes. Une meilleure sélection des souches, un traitement durable et des gains d’efficacité créent des opportunités pour des produits différenciés. À mesure que les consommateurs associent de plus en plus la fermentation à l’authenticité et à la santé, les fabricants adoptant ces technologies gagnent une acceptation plus forte sur le marché et un potentiel de croissance à long terme.

- Par exemple, DSM-Firmenich a développé des extraits de levure Maxarome de nouvelle génération produits via une fermentation contrôlée pour offrir des profils spécifiques d’umami et de kokumi adaptés aux soupes, collations et alternatives à la viande.

Adoption croissante des aliments à base de plantes et des protéines alternatives

La croissance accélérée des aliments à base de plantes et des protéines alternatives représente une opportunité majeure pour les fabricants d’ingrédients savoureux. Ces produits nécessitent des systèmes de saveurs avancés pour reproduire le goût et la texture de la viande, augmentant ainsi la demande pour les exhausteurs de goût. Les extraits de levure, HVP et nucléotides aident à masquer les notes désagréables et à renforcer l’umami dans les viandes végétales, les alternatives laitières et les collations véganes. Les populations flexitariennes croissantes et l’expansion des portefeuilles à base de plantes à travers les marques alimentaires mondiales continuent de stimuler la demande. Cette tendance est particulièrement marquée en Europe et en Amérique du Nord et se développe rapidement en Asie-Pacifique.

- Par exemple, Givaudan a développé des approches et solutions aromatisantes dédiées, telles que sa technologie PrimeLock+, pour combler l’écart de goût dans les alternatives à la viande à base de plantes en améliorant la jutosité, la perception des graisses et l’impact savoureux dans les produits à base de pois et de soja.

Principaux défis

Volatilité des prix des matières premières et des chaînes d’approvisionnement

Le marché des ingrédients savoureux fait face à des défis liés à la volatilité des prix des matières premières et aux perturbations des chaînes d’approvisionnement. Les intrants clés tels que la levure, le maïs et le blé sont sujets à des fluctuations causées par les conditions climatiques, les rendements agricoles et les incertitudes du commerce mondial. La hausse des coûts de l’énergie et du transport exerce une pression supplémentaire sur l’économie de production. Ces facteurs impactent la stabilité des prix et les marges bénéficiaires, en particulier pour les fabricants de petite et moyenne taille. Gérer des contrats d’approvisionnement à long terme tout en maintenant des prix compétitifs reste un défi persistant sur le marché.

Examen réglementaire et préoccupations des consommateurs

La complexité réglementaire et les problèmes de perception des consommateurs posent des défis notables pour le marché des ingrédients savoureux. Des ingrédients tels que le MSG et les protéines hydrolysées continuent de susciter le scepticisme dans certaines régions en raison de malentendus liés à la santé. Les normes d’étiquetage variables, les réglementations sur les allergènes et les classifications des ingrédients à travers les pays augmentent les coûts de conformité pour les fabricants. Un sentiment négatif des consommateurs peut limiter l’adoption dans certaines applications. Pour répondre à ces préoccupations, les entreprises doivent investir dans un étiquetage transparent, la reformulation et l’éducation des consommateurs, ce qui peut ralentir le développement des produits et augmenter la complexité opérationnelle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait 28,6 % de la part de marché des ingrédients savoureux en 2024, soutenue par une forte demande pour les aliments transformés, les collations et les repas prêts à consommer. La région bénéficie d’une forte sensibilisation des consommateurs concernant les produits à étiquette propre et la réduction de sodium, stimulant l’adoption des extraits de levure et des exhausteurs de goût naturels. Les États-Unis dominent la demande régionale en raison d’une infrastructure de transformation alimentaire avancée et d’une innovation continue des produits par les grands fabricants. La croissance des catégories d’aliments pour animaux de compagnie haut de gamme et d’aliments à base de plantes soutient également l’expansion du marché. Des cadres réglementaires solides et un accent sur l’étiquetage transparent continuent de façonner les stratégies de développement de produits dans la région.

Europe

L’Europe détenait 26,4 % de part de marché en 2024, stimulée par des réglementations alimentaires strictes, l’adoption croissante de labels propres et une préférence accrue pour les ingrédients salés naturels. Des pays comme l’Allemagne, la France et le Royaume-Uni dominent la demande en raison de leurs industries de transformation alimentaire matures et de la forte consommation de soupes, sauces et produits de boulangerie. Les initiatives de réduction de sodium à travers la région stimulent considérablement l’utilisation d’extraits de levure et de nucléotides. Le secteur croissant des aliments à base de plantes soutient également la demande de solutions salées avancées. L’accent élevé des consommateurs sur la durabilité et la transparence des ingrédients continue d’influencer les tendances de formulation et la croissance à long terme du marché en Europe.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des ingrédients salés avec 32,8 % de part de marché en 2024, stimulée par une large base de population, une urbanisation croissante et une forte consommation d’aliments salés. La Chine, le Japon et les pays d’Asie du Sud-Est sont des contributeurs clés en raison de l’utilisation répandue de MSG et d’ingrédients riches en umami dans les aliments traditionnels et transformés. L’expansion rapide de la fabrication d’aliments emballés, des points de vente de restauration et des catégories d’aliments instantanés soutient une croissance soutenue. L’augmentation des revenus disponibles et la westernisation des régimes alimentaires accélèrent encore la demande. La région bénéficie également de fortes capacités de production locale et d’investissements croissants dans l’innovation d’ingrédients à base de fermentation.

Amérique Latine

L’Amérique Latine représentait 7,1 % de la part de marché mondiale en 2024, soutenue par la consommation croissante d’aliments transformés et l’expansion des réseaux de distribution alimentaire au détail. Des pays comme le Brésil et le Mexique dominent la demande régionale en raison de la croissance des populations urbaines et de la préférence croissante pour les aliments pratiques. Les ingrédients salés sont largement utilisés dans les snacks, assaisonnements et plats préparés pour améliorer l’accessibilité des saveurs. La croissance de l’industrie régionale des aliments pour animaux de compagnie contribue également à l’expansion du marché. Cependant, la sensibilité aux prix et les fluctuations économiques influencent les taux d’adoption, encourageant les fabricants à se concentrer sur des solutions salées rentables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 5,1 % de part de marché en 2024, soutenue par une demande croissante pour les aliments emballés et l’expansion des secteurs de la restauration. L’urbanisation, la croissance démographique et l’augmentation de l’activité touristique stimulent la consommation d’aliments aux saveurs salées dans les pays du Golfe. L’adoption d’ingrédients salés augmente dans les soupes, sauces et produits à base de viande pour améliorer la constance du goût. En Afrique, l’amélioration des capacités de transformation alimentaire et l’augmentation des revenus disponibles soutiennent une croissance progressive du marché. Bien que le marché reste plus petit par rapport à d’autres régions, les investissements croissants dans la fabrication alimentaire et l’infrastructure de vente au détail présentent des opportunités de croissance à long terme.

Segmentations du marché :

Par Produit

- Extraits de levure

- HVP

- HAP

- MSG

- Nucléotides

- Autres

Par Forme

Par Application

- Alimentation

- Aliments pour animaux

- Autres

Par Utilisateur final

- Alimentation

- Aliments transformés

- Snacks

- Alimentation animale

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des ingrédients savoureux présente un paysage concurrentiel bien établi, caractérisé par la présence de fabricants d’ingrédients mondiaux et de fournisseurs spécialisés en solutions aromatiques. Des entreprises leaders telles qu’Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., et Diana Group S.r.l. jouent un rôle clé dans la dynamique du marché. Ces acteurs se concentrent sur l’innovation produit, les solutions clean-label et les technologies basées sur la fermentation pour renforcer leurs portefeuilles. Des investissements stratégiques en recherche et développement permettent l’introduction de profils savoureux personnalisés pour les applications alimentaires, les aliments pour animaux de compagnie et les produits à base de plantes. L’expansion géographique, l’amélioration des capacités et les partenariats avec les fabricants alimentaires restent des stratégies clés pour améliorer la portée du marché. De plus, les entreprises mettent l’accent sur la durabilité, la réduction du sodium et l’approvisionnement en ingrédients naturels pour s’aligner sur les préférences des consommateurs en évolution et les exigences réglementaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Symrise

- AngelYeast Co.

- Tate & Lyle

- Givaudan

- Diana Group S.r.l

- Kerry Group plc

- Ajinomoto Co., Inc.

- Lesaffre

- Sensient Technologies Corporation

- Vedan International (Holdings) Ltd.

Développements Récents

- En octobre 2025, Herbal Isolates, une partie du groupe Synthite, a lancé une nouvelle sous-marque rehaussant les saveurs appelée Savouron, élargissant son portefeuille de solutions d’ingrédients salés, y compris des exhausteurs de goût, des systèmes laitiers et gras, et des poudres spécialisées ciblant des applications alimentaires plus larges

- En janvier 2025, Solina, une entreprise mondiale de solutions alimentaires salées, a finalisé l’acquisition d’Advanced Food Systems, Inc. basée à Somerset, New Jersey, renforçant ses capacités en ingrédients salés et sa présence sur le marché américain.

- En 2024, Lesaffre a annoncé l’acquisition d’une participation majoritaire dans Biorigin, renforçant son offre d’ingrédients salés, notamment les dérivés de levure, en intégrant la production et la technologie de Biorigin dans sa chaîne d’approvisionnement mondiale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Forme, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des ingrédients salés continuera de bénéficier d’une croissance régulière de la consommation d’aliments transformés, emballés et pratiques sur les marchés mondiaux.

- La demande pour des ingrédients salés à étiquette propre et d’origine naturelle s’intensifiera à mesure que les consommateurs privilégieront la santé, la transparence et la simplicité des ingrédients.

- Les extraits de levure et les ingrédients à base de fermentation seront plus largement adoptés en raison de leur capacité à rehausser la saveur tout en soutenant la réduction du sodium.

- L’expansion des aliments à base de plantes et des protéines alternatives stimulera l’utilisation accrue d’ingrédients salés pour améliorer le goût et la texture en bouche.

- Le segment des aliments pour animaux restera un contributeur fort à la croissance à mesure que la premiumisation et l’accent sur la palatabilité augmenteront.

- Les fabricants investiront davantage dans la recherche et le développement pour créer des solutions salées personnalisées et spécifiques à des applications.

- Les ingrédients salés en poudre maintiendront leur domination en raison de leur facilité de manipulation, de leur stabilité au stockage et de leur large applicabilité.

- L’Asie-Pacifique restera la région de croissance leader, soutenue par la croissance démographique, l’urbanisation et l’évolution des habitudes alimentaires.

- Les partenariats stratégiques, les expansions de capacité et la diversification géographique façonneront le positionnement concurrentiel.

- La conformité réglementaire et les initiatives de durabilité influenceront de plus en plus le développement des produits et les stratégies d’approvisionnement.