Aperçu du Marché

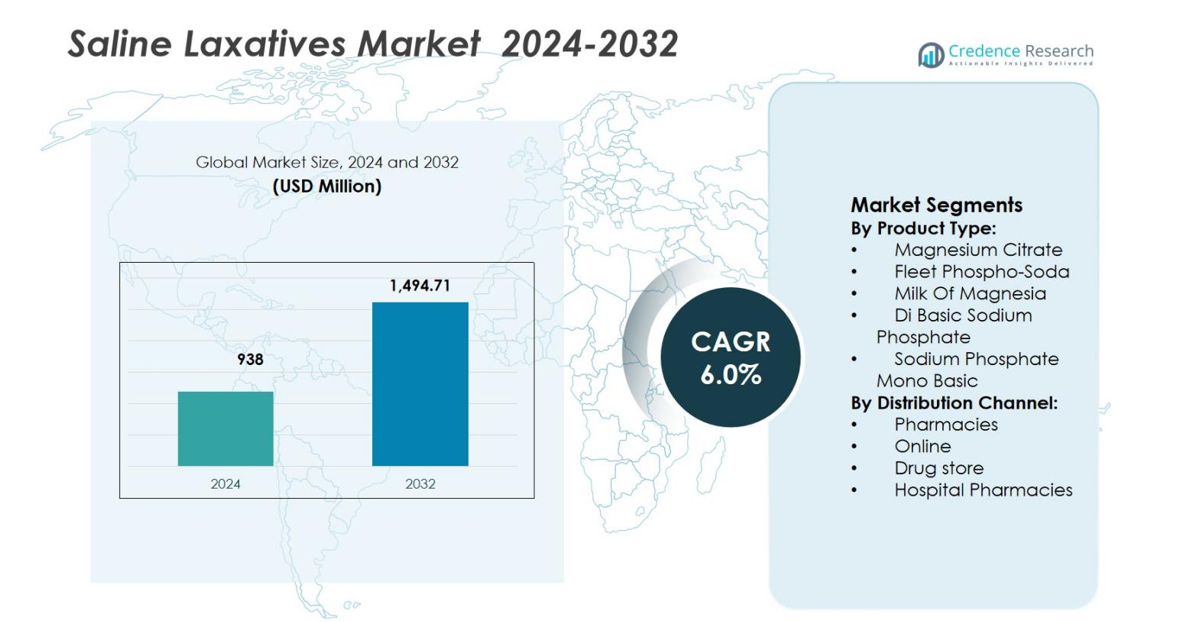

La taille du marché des laxatifs salins était évaluée à 938 millions USD en 2024 et devrait atteindre 1 494,71 millions USD d’ici 2032, avec un TCAC de 6,0 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Laxatifs Salins 2024 |

938 millions USD |

| Marché des Laxatifs Salins, TCAC |

6,0% |

| Taille du Marché des Laxatifs Salins 2032 |

1 494,71 millions USD |

Le marché des laxatifs salins est façonné par la forte présence de fabricants pharmaceutiques établis et de grandes chaînes de pharmacies de détail, y compris Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals, et Walgreens Company. Ces acteurs bénéficient de réseaux de distribution étendus, de la reconnaissance de la marque et d’une large disponibilité en vente libre, soutenant une adoption constante des produits dans les environnements de vente au détail et institutionnels. Un accent stratégique sur la fiabilité des formulations, la conformité réglementaire et la visibilité dirigée par les pharmacies renforce leur positionnement sur le marché. Régionalement, l’Amérique du Nord domine le marché des laxatifs salins avec une part de marché de 36,4 %, entraînée par une forte prévalence de la constipation, une infrastructure de santé avancée et une forte utilisation des produits de préparation intestinale dans les procédures de diagnostic, suivie par une demande soutenue à travers l’Europe et l’Asie-Pacifique.

Aperçus du Marché

- Le marché des laxatifs salins était évalué à 938 millions USD en 2024 et devrait atteindre 1 494,71 millions USD d’ici 2032, s’élargissant à un TCAC de 6,0 % pendant la période de prévision, soutenu par une demande stable dans les environnements de santé en vente libre et institutionnels.

- La croissance du marché des laxatifs salins est stimulée par la hausse de la prévalence de la constipation, le vieillissement des populations, les modes de vie sédentaires et l’utilisation croissante des laxatifs salins dans les procédures de préparation intestinale diagnostique et chirurgicale.

- L’innovation produit et la large disponibilité au détail façonnent les tendances du marché, avec le citrate de magnésium détenant une part de segment de 38,6 % en 2024 en raison de son action rapide, de sa haute efficacité et de sa forte préférence clinique et consommateur.

- La structure du marché est influencée par des marques pharmaceutiques établies et de grandes chaînes de pharmacies de détail se concentrant sur l’étendue de la distribution, la confiance de la marque, les offres de marques privées et l’efficacité constante des produits à travers les canaux.

- Régionalement, l’Amérique du Nord a mené avec une part de marché de 36,4 % en 2024, suivie par l’Europe à 28,1 % et l’Asie-Pacifique à 24,3 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont ensemble représenté la part restante, reflétant l’accès en développement aux soins de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit :

Le marché des laxatifs salins par type de produit est dominé par le citrate de magnésium, qui représentait 38,6 % de part de marché en 2024 en raison de son action rapide et de sa forte préférence clinique pour la préparation intestinale et la gestion de la constipation aiguë. Le citrate de magnésium offre une efficacité prévisible, une forte adhésion des patients et une disponibilité généralisée dans les environnements de vente au détail et hospitaliers. Fleet Phospho-Soda et Milk of Magnesia maintiennent une demande stable, soutenue par des schémas d’utilisation établis, tandis que le phosphate disodique et le phosphate monosodique sont principalement utilisés dans les applications cliniques et procédurales. La prévalence croissante des troubles gastro-intestinaux et l’augmentation des procédures diagnostiques continuent de stimuler la croissance du segment.

- Par exemple, le Milk of Magnesia de Phillips par Bayer fournit de l’hydroxyde de magnésium (généralement 1,2 g par 15 mL) pour un soulagement de la constipation sans crampes, agissant en 30 minutes à 6 heures en ramollissant les selles, avec plus de 140 ans d’utilisation établie en tant que marque leader.

Par canal de distribution :

Dans le segment des canaux de distribution du marché des laxatifs salins, les pharmacies ont dominé avec une part de marché de 41,2 % en 2024, soutenues par une forte confiance des consommateurs, les recommandations des pharmaciens et l’accessibilité facile des laxatifs en vente libre. Les pharmacies de détail servent de point d’achat principal pour l’automédication et la gestion de la constipation de routine. Les pharmacies de médicaments et les pharmacies hospitalières contribuent de manière significative par l’utilisation sur ordonnance et en milieu hospitalier, tandis que les canaux en ligne se développent en raison de la commodité et des achats discrets. La consommation croissante de médicaments en vente libre, l’expansion des réseaux de pharmacies et la sensibilisation croissante à la santé digestive sont des moteurs clés soutenant la domination des canaux.

- Par exemple, l’énema salin Fleet de Prestige Consumer Healthcare, avec son embout Comfortip pré-lubrifié et sa formule saline ultra-pure, offre un soulagement en 1 à 5 minutes et se classe comme la première marque d’énema disponible en vente libre dans des pharmacies comme Walgreens.

Principaux moteurs de croissance

Augmentation de la prévalence de la constipation et des troubles gastro-intestinaux

Le marché des laxatifs salins est fortement stimulé par l’augmentation de la prévalence de la constipation et des troubles gastro-intestinaux liés au vieillissement des populations, aux modes de vie sédentaires, à une faible consommation de fibres alimentaires et à une consommation accrue d’aliments transformés. La constipation chronique est particulièrement courante chez les patients âgés et les personnes souffrant de conditions métaboliques ou neurologiques, augmentant la dépendance de routine aux thérapies laxatives. Les laxatifs salins offrent un soulagement rapide et des résultats prévisibles, ce qui en fait une option privilégiée pour le traitement aigu et épisodique. La sensibilisation croissante à la santé digestive et la gestion proactive des symptômes accélèrent encore l’adoption à la fois dans les canaux sur ordonnance et en vente libre.

- Par exemple, le Phospho-Soda de C.B. Fleet Company, un laxatif salin oral au phosphate de sodium, était largement utilisé pour le soulagement à court terme de la constipation et la préparation intestinale, mais a fait l’objet d’un rappel volontaire en 2008 en raison des risques de néphropathie aiguë au phosphate chez certains patients.

Augmentation de l’utilisation dans les procédures diagnostiques et chirurgicales

L’augmentation du volume des procédures diagnostiques et chirurgicales stimule considérablement la croissance du marché des laxatifs salins. Les laxatifs salins sont largement utilisés pour le nettoyage intestinal avant les coloscopies, les examens endoscopiques et les chirurgies abdominales en raison de leur action rapide et de leur haute efficacité. Les programmes de dépistage du cancer colorectal en augmentation et les tests diagnostiques en milieu hospitalier augmentent la demande institutionnelle pour les produits de préparation intestinale. Les prestataires de soins de santé privilégient les formulations salines pour leur fiabilité et leur dosage standardisé, renforçant leur rôle dans les environnements cliniques. L’expansion continue des infrastructures hospitalières et des initiatives de dépistage préventif continue de soutenir ce moteur.

- Par exemple, le kit de préparation intestinale Suprep a obtenu un succès de 97 % en termes d’efficacité globale du nettoyage du côlon lors d’un essai en doses fractionnées impliquant 180 adultes se préparant à une coloscopie avec un petit déjeuner léger.

Forte disponibilité et acceptation des produits en vente libre

La disponibilité généralisée des laxatifs salins en tant que produits en vente libre joue un rôle clé dans l’expansion du marché. Les consommateurs préfèrent de plus en plus l’automédication pour la constipation légère à modérée, stimulant la demande via les pharmacies de détail et les drogueries. Un étiquetage clair, les conseils des pharmaciens et la reconnaissance des marques établies renforcent la confiance des consommateurs dans les formulations salines. La facilité d’accès élimine le besoin de consultations médicales, soutenant une utilisation fréquente. Cette accessibilité, combinée à un rapport coût-efficacité et à un soulagement rapide des symptômes, positionne les laxatifs salins comme un choix de première ligne pour la gestion à court terme de la constipation.

Tendances et opportunités clés

Transition vers des formulations conviviales et à faible teneur en sodium

Une tendance majeure qui façonne le marché des laxatifs salins est le développement de formulations conviviales avec des profils de goût améliorés et une teneur en sodium contrôlée. Les fabricants investissent dans des reformulations pour réduire les effets secondaires tels que le déséquilibre électrolytique et la déshydratation tout en maintenant l’efficacité clinique. Ces avancées répondent aux préoccupations de sécurité chez les personnes âgées et les patients cardiovasculaires, élargissant la base d’utilisateurs éligibles. Des opportunités existent pour les marques offrant des formulations équilibrées qui améliorent la tolérabilité et l’adhérence, en particulier dans les scénarios d’utilisation chronique et les environnements institutionnels axés sur la sécurité des patients.

- Par exemple, l’Exelyte Liquid Lime de USV Ltd propose un laxatif oral salin dans une bouteille de 45 ml avec un arôme de citron vert pour une meilleure palatabilité. Cette formulation utilise du phosphate monosodique dihydraté et du phosphate disodique hydrogène dihydraté pour attirer le liquide dans l’intestin, favorisant le mouvement intestinal en 30 minutes à 6 heures tout en soutenant l’équilibre électrolytique.

Croissance des pharmacies en ligne et des plateformes de santé numérique

L’expansion rapide des pharmacies en ligne présente une opportunité significative sur le marché des laxatifs salins. Les plateformes numériques permettent des achats discrets, une livraison à domicile et un accès à l’information sur les produits, séduisant les consommateurs technophiles et urbains. Les canaux de commerce électronique soutiennent également les modèles d’abonnement pour les besoins récurrents, améliorant la fidélisation des clients. L’intégration d’outils de santé numérique, tels que les suivis de symptômes et les consultations de pharmaciens, renforce davantage l’engagement des consommateurs. Les entreprises qui optimisent la visibilité en ligne et les stratégies de distribution numérique peuvent capter une demande incrémentielle et améliorer la pénétration du marché.

- Par exemple, Instacart livre le lavement laxatif salin Fleet (dose de 118 ml avec 19g de phosphate monosodique) en aussi peu qu’une heure avec une livraison sans contact à domicile, soutenant un accomplissement rapide des besoins récurrents de soulagement de la constipation.

Défis clés

Préoccupations de sécurité et risque de déséquilibre électrolytique

Les préoccupations de sécurité liées au déséquilibre électrolytique et à la déshydratation posent un défi clé pour le marché des laxatifs salins. Une utilisation excessive ou prolongée peut entraîner des complications telles qu’une surcharge en sodium, un stress rénal et des problèmes cardiovasculaires, en particulier chez les personnes âgées et les patients à haut risque. Ces risques nécessitent des directives d’utilisation strictes et limitent la consommation à long terme. Les prestataires de soins de santé recommandent souvent des laxatifs alternatifs pour les cas chroniques, restreignant l’utilisation répétée. La surveillance réglementaire et les exigences d’avertissement ajoutent encore de la complexité au positionnement des produits et aux efforts d’éducation des consommateurs.

Disponibilité des Thérapies Laxatives Alternatives

La large disponibilité des thérapies laxatives alternatives remet en question la croissance du marché des laxatifs salins. Les laxatifs formant des masses, osmotiques, stimulants et émollients offrent des options plus douces pour la gestion à long terme et sont souvent préférés par les médecins pour la constipation chronique. Les suppléments de fibres naturelles et les produits à base de probiotiques gagnent également en popularité en raison de leur sécurité perçue. Ce paysage concurrentiel pousse les laxatifs salins à maintenir leur pertinence principalement pour un usage aigu et procédural, limitant leur expansion dans les segments de traitement chronique plus larges.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 36,4 % en 2024 dans le marché des laxatifs salins, stimulée par une forte prévalence de la constipation, une grande sensibilisation à la santé digestive et un large accès aux médicaments en vente libre. La région bénéficie d’une infrastructure de santé avancée, de taux de dépistage élevés pour les affections colorectales et de l’utilisation courante de produits de préparation intestinale dans les procédures diagnostiques. La forte présence de produits de marque, les recommandations dirigées par les pharmaciens et la couverture d’assurance pour l’utilisation hospitalière soutiennent également la demande. Une population vieillissante et l’adoption croissante de pratiques de santé préventive continuent de renforcer le leadership du marché aux États-Unis et au Canada.

Europe

L’Europe représentait une part de marché de 28,1 % en 2024 dans le marché des laxatifs salins, soutenue par l’augmentation de l’incidence des troubles gastro-intestinaux et une forte acceptation réglementaire des laxatifs en vente libre. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent la demande régionale grâce à des réseaux de pharmacies bien établis et une forte utilisation des soins de santé parmi les populations âgées. Les programmes accrus de dépistage du cancer colorectal et les protocoles de préparation intestinale en milieu hospitalier contribuent à une consommation stable. Une sensibilisation croissante au bien-être digestif et l’utilisation à court terme de laxatifs guidée par les médecins renforcent encore la pénétration du marché dans les environnements de soins de santé à la fois de détail et institutionnels.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 24,3 % en 2024 dans le marché des laxatifs salins, reflétant une croissance rapide stimulée par l’urbanisation, les changements alimentaires et l’augmentation des problèmes de santé gastro-intestinale. L’expansion des populations de la classe moyenne, l’amélioration de l’accès aux soins de santé et la consommation croissante de médicaments en vente libre soutiennent une forte dynamique régionale. Des pays comme la Chine, l’Inde et le Japon contribuent de manière significative en raison de grands bassins de patients et de l’expansion des chaînes de pharmacies. L’adoption accrue des pratiques de diagnostic occidentales et la sensibilisation croissante à la santé intestinale stimulent encore la demande, positionnant l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine représentait une part de marché de 6,8 % en 2024 dans le marché des laxatifs salins, soutenue par des améliorations progressives de l’accès aux soins de santé et une sensibilisation croissante aux troubles digestifs. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des populations urbaines et de la croissance de la présence des pharmacies de détail. L’utilisation croissante de médicaments en vente libre pour l’autotraitement et l’augmentation de l’activité diagnostique hospitalière contribuent à la croissance du marché. Cependant, les préoccupations liées à l’accessibilité financière et l’infrastructure de santé inégale limitent une expansion plus rapide. Les investissements continus dans les services de santé et les réseaux de distribution de pharmacies devraient soutenir un développement stable du marché.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de marché de 4,4 % en 2024 dans le marché des laxatifs salins, stimulée par l’augmentation des dépenses de santé et l’amélioration de l’accès aux médicaments essentiels. Les centres urbains des pays du Conseil de Coopération du Golfe contribuent de manière significative grâce à des hôpitaux modernes et à l’expansion des pharmacies de détail. La sensibilisation croissante à la santé gastro-intestinale et l’adoption croissante des procédures de diagnostic soutiennent la demande. Cependant, l’accès limité dans les zones rurales et la faible pénétration des soins de santé freinent une croissance plus large. Le développement continu des infrastructures de santé et la disponibilité croissante des médicaments en vente libre devraient progressivement renforcer la présence du marché régional.

Segmentations du marché :

Par type de produit :

- Citrate de magnésium

- Fleet Phospho-Soda

- Lait de magnésie

- Phosphate de sodium dibasique

- Phosphate de sodium monobasique

Par canal de distribution :

- Pharmacies

- En ligne

- Magasin de médicaments

- Pharmacies hospitalières

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des laxatifs salins inclut Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals, et Walgreens Company. Le marché reste modérément consolidé, avec des fabricants pharmaceutiques établis et de grandes chaînes de pharmacies de détail influençant la disponibilité des produits et les dynamiques de prix. Les acteurs clés se concentrent sur la reconnaissance de la marque, une large portée de distribution et une efficacité constante des produits pour maintenir leur position sur le marché. Des réseaux de vente au détail et de pharmacies solides offrent un avantage concurrentiel en assurant une grande visibilité des produits et une accessibilité pour les consommateurs. Les entreprises continuent d’investir dans l’amélioration des emballages, des formulations conviviales pour les patients et la conformité réglementaire pour renforcer la confiance parmi les professionnels de santé et les consommateurs. Les partenariats stratégiques entre fabricants et distributeurs améliorent l’efficacité de la chaîne d’approvisionnement, tandis que les offres de marques privées des grands détaillants intensifient la concurrence sur les prix. L’accent continu sur l’assurance qualité et les recommandations des pharmaciens soutient la compétitivité durable à la fois dans les segments OTC et institutionnels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bayer Ag

- Cardinal Health

- Salix Pharmaceuticals

- Mckesson Corporation

- The Kroger Company

- Safeway

- Family Dollar Stores

- Supervalu Inc

- Beutlich Pharmaceuticals

- Walgreen Company

Développements Récents

- En juillet 2025, Salix Pharmaceuticals de Bausch Health a lancé une campagne de sensibilisation directe aux consommateurs intitulée “I Wish I Knew”, axée sur son portefeuille gastro-intestinal (y compris l’éducation sur la santé GI autour des thérapies connexes), signalant des initiatives élargies d’engagement des patients dans le domaine plus large du traitement GI.

- En mars 2025, Glenmark Pharmaceuticals a annoncé le lancement du Polyéthylène Glycol 3350 Poudre pour Solution en tant que produit laxatif en vente libre sur le marché américain, répondant à la demande d’une alternative aux formulations existantes de polyéthylène glycol.

- En novembre 2024, Cardinal Health a annoncé deux acquisitions stratégiques : l’achat d’une participation majoritaire dans GI Alliance (GIA), la principale organisation de services de gestion de gastro-entérologie du pays, pour environ 2,8 milliards de dollars en espèces (représentant 71 % de propriété), et l’acquisition du groupe Advanced Diabetes Supply, qui élargira l’activité Solutions à Domicile de Cardinal Health.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, le Canal de Distribution et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande du marché des laxatifs salins continuera de croître en raison de la prévalence croissante de la constipation liée au vieillissement de la population et aux changements de mode de vie.

- L’augmentation des dépistages et des procédures diagnostiques colorectaux soutiendra l’utilisation institutionnelle des laxatifs salins.

- La disponibilité en vente libre restera un moteur clé soutenant l’automédication et l’utilisation de routine à court terme.

- Les fabricants se concentreront sur l’amélioration de la sécurité des formulations pour réduire les risques de déséquilibre électrolytique.

- Les formulations conviviales pour les patients avec un meilleur goût et une meilleure tolérabilité gagneront une acceptation plus large.

- L’expansion des réseaux de pharmacies de détail renforcera l’accessibilité des produits à travers les régions.

- Les canaux de pharmacies en ligne contribueront à une croissance incrémentielle grâce à la commodité et à l’achat discret.

- L’accent réglementaire sur l’étiquetage et les directives d’utilisation façonnera les stratégies de positionnement des produits.

- La concurrence des thérapies laxatives alternatives poussera à la différenciation par l’efficacité et la fiabilité.

- Les marchés émergents offriront des opportunités de croissance à long terme à mesure que l’accès aux soins de santé et la sensibilisation s’améliorent.