Aperçu du Marché

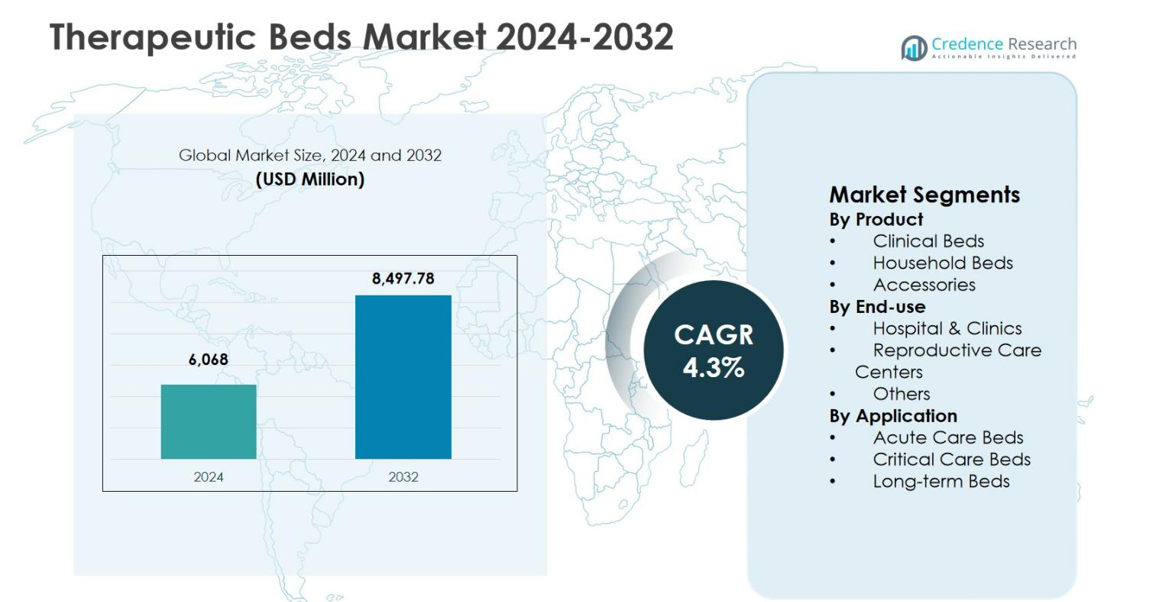

La taille du marché des lits thérapeutiques était évaluée à 6 068 millions USD en 2024 et devrait atteindre 8 497,78 millions USD d’ici 2032, avec un TCAC de 4,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Lits Thérapeutiques 2024 |

6 068 millions USD |

| Marché des Lits Thérapeutiques, TCAC |

4,3% |

| Taille du Marché des Lits Thérapeutiques 2032 |

8 497,78 millions USD |

Le marché des lits thérapeutiques est stimulé par la forte présence de fabricants d’équipements médicaux établis qui se concentrent sur des solutions de soins avancées pour les patients et des portefeuilles de produits étendus. Les principaux acteurs tels que Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., et Span-America Medical Systems, Inc. mettent l’accent sur l’innovation, le design ergonomique et les technologies de gestion de la pression pour répondre aux besoins cliniques évolutifs dans les milieux hospitaliers et de soins à domicile. L’Amérique du Nord a dominé le marché des lits thérapeutiques avec une part de 38,2 % en 2024, soutenue par une infrastructure de santé avancée et une adoption élevée de lits spécialisés, suivie par l’Europe avec une part de 29,4 % et l’Asie-Pacifique avec une part de 22,1 %, stimulée par l’expansion des infrastructures de santé et la demande croissante de soins aux patients.

Perspectives du Marché

- Le marché des lits thérapeutiques était évalué à 6 068 millions USD en 2024 et devrait atteindre 8 497,78 millions USD d’ici 2032, enregistrant un TCAC de 4,3 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’augmentation des taux d’hospitalisation, l’expansion de la capacité des unités de soins intensifs, le vieillissement de la population et la demande croissante de solutions de soins avancés pour les patients et de prévention des blessures par pression.

- Les lits cliniques ont dominé avec une part de segment de 58,6 % en 2024, soutenue par une adoption élevée dans les hôpitaux, tandis que les hôpitaux et cliniques détenaient une part d’utilisation finale de 64,9 % et les lits de soins intensifs représentaient 42,8 % de la part d’application.

- Les principaux acteurs se concentrent sur l’innovation produit, les technologies de lits intelligents, le design ergonomique et de solides réseaux de distribution hospitaliers et de soins à domicile pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé avec une part régionale de 38,2 % en 2024, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 22,1 %, soutenue par l’expansion des infrastructures de santé et la demande croissante de soins.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit :

Le marché des lits thérapeutiques par produit est dominé par les lits cliniques, qui représentaient 58,6 % de part de marché en 2024, en raison de leur utilisation extensive dans les hôpitaux, les établissements de soins de longue durée et les centres de traitement spécialisés. Les lits cliniques offrent des fonctionnalités avancées telles que l’ajustement de la hauteur, la redistribution de la pression et la compatibilité avec la surveillance des patients, soutenant des soins efficaces et l’efficacité des soignants. L’augmentation des taux d’hospitalisation, le vieillissement de la population et la prévalence croissante des maladies chroniques continuent de stimuler la demande. Les lits domestiques détenaient 27,4 % de part, soutenus par l’expansion des soins à domicile, tandis que les accessoires représentaient 14,0 %, stimulés par les mises à niveau et la demande de remplacement.

- Par exemple, le lit Centrella Smart+ de Hill-Rom propose un transport motorisé IntelliDrive pour faciliter la mobilité des cliniciens, la technologie avancée SlideGuard pour prévenir les blessures par pression, et une surveillance continue des patients sans contact.

Par utilisation finale :

Par utilisation finale, les hôpitaux et cliniques ont dominé le marché des lits thérapeutiques avec une part de 64,9 % en 2024, reflétant un afflux élevé de patients, des volumes chirurgicaux et des besoins en soins critiques. Les investissements continus dans la modernisation des infrastructures hospitalières et l’expansion de la capacité des soins intensifs restent des moteurs clés de croissance. Les centres de soins reproductifs représentaient 18,7 % de part, soutenus par une attention croissante aux soins maternels et des lits spécialisés pour l’accouchement. Le segment des autres détenait 16,4 %, stimulé par les centres de réhabilitation et les établissements de soins de longue durée, soutenus par une demande croissante de solutions spécialisées pour la manipulation des patients et des environnements de traitement prolongés.

- Par exemple, le Mayo Clinic Health System à Mankato a achevé une expansion de tour de lits de 155 millions de dollars en 2024, ajoutant 41 lits ICU/PCU, 45 lits med/surg et 38 lits de centre de naissance avec des outils intégrés numériquement pour moderniser les environnements de soins aux patients.

Par application :

En termes d’application, les lits de soins critiques ont dominé le marché des lits thérapeutiques avec une part de marché de 42,8 % en 2024, stimulée par l’augmentation des admissions en soins intensifs, des cas de traumatismes et la demande de lits compatibles avec une surveillance avancée. Ces lits soutiennent les patients ventilés et les besoins cliniques complexes, les rendant essentiels dans les milieux hospitaliers aigus. Les lits de soins aigus représentaient 34,6 % de part, soutenus par les admissions d’urgence et les besoins de récupération post-chirurgicale. Les lits de longue durée détenaient 22,6 %, stimulés par le vieillissement de la population, la prévalence des maladies chroniques et l’adoption croissante des services de soins prolongés et de réhabilitation à l’échelle mondiale.

Principaux moteurs de croissance

Augmentation des hospitalisations et de la demande en soins critiques

Le marché des lits thérapeutiques est fortement stimulé par l’augmentation des taux d’hospitalisation et la demande croissante de services de soins critiques à l’échelle mondiale. La croissance des maladies chroniques, des cas de traumatismes et des interventions chirurgicales a considérablement élargi le besoin de lits d’hôpital avancés capables de soutenir les exigences des soins intensifs et des traitements aigus. Les hôpitaux continuent d’investir dans des lits thérapeutiques technologiquement améliorés qui améliorent la sécurité des patients, la prévention des blessures par pression et l’efficacité des soignants. L’expansion de la capacité des soins intensifs et des infrastructures de soins d’urgence, en particulier dans les économies émergentes, accélère encore l’adoption dans les établissements de santé publics et privés.

- Par exemple, Stryker a lancé la plateforme SmartMedic en Inde en 2023, améliorant les lits de soins intensifs existants avec des fonctionnalités pour surveiller les changements de poids des patients, suivre les mouvements depuis les postes infirmiers et permettre des radiographies sans déplacement du patient, réduisant ainsi l’inconfort et augmentant la productivité des soignants.

Population vieillissante et besoins en soins de longue durée

La croissance de la population gériatrique est un moteur majeur pour le marché des lits thérapeutiques, car les personnes âgées nécessitent des soins médicaux prolongés et un soutien à la mobilité. Les affections liées à l’âge telles que les troubles cardiovasculaires, les problèmes musculo-squelettiques et les maladies neurologiques augmentent la demande de lits de soins de longue durée et de réhabilitation. Les prestataires de soins de santé et les milieux de soins à domicile adoptent de plus en plus des lits thérapeutiques offrant une redistribution de la pression, une prévention des chutes et un positionnement ajustable. Le soutien gouvernemental aux établissements de soins pour personnes âgées et l’augmentation des investissements dans les maisons de retraite et les centres de vie assistée continuent de stimuler la croissance soutenue du marché.

- Par exemple, Arjo a lancé le système de soins aux patients Citadel, un lit thérapeutique avec des surfaces de soutien intégrées C100 et C200 pour une thérapie à pression basse constante et à pression alternée afin de prévenir les blessures par pression chez les patients âgés.

Expansion des services de soins à domicile

L’expansion rapide des services de soins à domicile stimule la demande de lits thérapeutiques conçus pour un usage domestique. Les pressions sur les coûts des hôpitaux et la préférence des patients pour une récupération à domicile ont encouragé les systèmes de santé à se tourner vers des modèles de soins décentralisés. Les lits thérapeutiques utilisés à domicile améliorent le confort des patients, réduisent les taux de réadmission et soutiennent la prestation de soins à distance. Les avancées dans les conceptions compactes, la facilité d’installation et la compatibilité avec les dispositifs de surveillance augmentent l’adoption. La croissance de la couverture d’assurance pour l’équipement de soins à domicile renforce encore ce moteur sur les marchés développés et émergents.

Tendances clés et opportunités

Intégration de technologies avancées

L’intégration de technologies avancées telles que la surveillance basée sur des capteurs, la cartographie de la pression et la connectivité avec les systèmes d’information hospitaliers est une tendance clé sur le marché des lits thérapeutiques. Les fabricants se concentrent sur des lits intelligents qui suivent les mouvements des patients, détectent les risques de chute et soutiennent la prise de décision clinique. Ces innovations améliorent les résultats pour les patients tout en réduisant la charge de travail des soignants. Des opportunités existent dans le développement de lits thérapeutiques dotés d’IA et basés sur les données qui soutiennent les soins prédictifs, en particulier dans les environnements de soins intensifs et de longue durée, améliorant l’efficacité clinique et la sécurité des patients.

- Par exemple, le lit Centrella Smart+ de Hillrom utilise une surveillance continue sans contact et un système de sortie de lit amélioré à 3 modes pour détecter les mouvements des patients et prévenir les chutes grâce à des projections visuelles et des invites verbales.

Demande croissante sur les marchés de la santé émergents

Les économies émergentes présentent de fortes opportunités de croissance pour le marché des lits thérapeutiques en raison de l’expansion des infrastructures de santé et de l’accès croissant aux services médicaux. L’augmentation des dépenses de santé, les projets de construction d’hôpitaux et les initiatives gouvernementales pour renforcer la capacité de soins critiques accélèrent la demande. Les investissements privés dans la santé et la croissance du tourisme médical soutiennent également l’adoption. Les fabricants proposant des lits thérapeutiques rentables, durables et modulaires adaptés aux besoins régionaux sont bien positionnés pour capitaliser sur la demande non satisfaite en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

- Par exemple, le groupe Saudi German Hospitals exploite un établissement de 400 lits au Moyen-Orient, équipé de lits thérapeutiques avancés et de matériel médical pour soutenir les services de soins intensifs multidisciplinaires.

Principaux défis

Coût élevé des lits thérapeutiques avancés

Les coûts élevés d’acquisition et de maintenance des lits thérapeutiques avancés restent un défi majeur pour le marché. Les lits équipés de commandes électroniques, de systèmes de gestion de la pression et de technologies de surveillance nécessitent un investissement en capital important. Les contraintes budgétaires dans les hôpitaux publics et les petits établissements de santé peuvent limiter l’adoption, en particulier dans les régions sensibles aux prix. Les coûts de maintenance, de pièces de rechange et de formation augmentent encore les dépenses totales de possession, créant des barrières à un déploiement généralisé malgré une demande clinique croissante.

Conformité réglementaire et complexité des achats

La conformité réglementaire et les processus d’achat complexes posent des défis aux fabricants et aux prestataires de soins de santé sur le marché des lits thérapeutiques. Les lits thérapeutiques doivent respecter des normes strictes de sécurité, de qualité et de performance, qui varient selon les régions. Les délais d’approbation prolongés et les coûts de conformité peuvent retarder les lancements de produits. De plus, les cycles d’achat des hôpitaux sont souvent prolongés et axés sur le prix, limitant la flexibilité pour les fournisseurs axés sur l’innovation et intensifiant la concurrence basée sur le coût plutôt que sur la différenciation technologique.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des lits thérapeutiques avec une part de marché de 38,2 % en 2024, grâce à une infrastructure de santé avancée, une forte densité de lits d’hôpitaux et une adoption importante d’équipements médicaux technologiquement avancés. La région bénéficie de taux d’hospitalisation en hausse, d’une grande population vieillissante et d’investissements significatifs dans les établissements de soins intensifs et de soins de longue durée. Une sensibilisation élevée à la prévention des blessures par pression et aux normes de sécurité des patients soutient également la demande. Des politiques de remboursement favorables pour les équipements de soins hospitaliers et à domicile, ainsi qu’une innovation continue des produits par les principaux fabricants, continuent de renforcer la position de leader de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe représentait une part de 29,4 % du marché des lits thérapeutiques en 2024, soutenue par des systèmes de santé publique bien établis et un accent croissant sur les soins aux personnes âgées. La prévalence croissante des maladies chroniques et la demande croissante pour les services de soins de longue durée et de réhabilitation sont des contributeurs majeurs à la croissance. Les pays d’Europe occidentale continuent d’investir dans la modernisation des hôpitaux et l’infrastructure des maisons de retraite, stimulant l’adoption de lits thérapeutiques avancés. Des normes réglementaires strictes mettant l’accent sur la sécurité des patients et la qualité des soins favorisent davantage le remplacement des lits conventionnels par des solutions spécialisées, tandis que l’Europe de l’Est montre une croissance régulière soutenue par l’expansion de l’infrastructure de santé.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 22,1 % en 2024, reflétant un développement rapide des infrastructures de santé et un accès croissant aux services médicaux. La croissance démographique, l’augmentation de l’incidence des maladies chroniques et l’expansion des réseaux hospitaliers sont des moteurs clés de la demande. Les gouvernements de la région investissent dans la capacité de soins intensifs et les établissements de soins pour personnes âgées, soutenant l’adoption des lits thérapeutiques. Le tourisme médical croissant et les investissements dans les soins de santé privés contribuent également à la croissance. La demande est particulièrement forte pour les lits thérapeutiques rentables et durables, rendant la région attrayante pour les fabricants se concentrant sur des offres de produits évolutives et adaptées localement.

Amérique latine

L’Amérique latine représentait une part de marché de 6,1% du marché des lits thérapeutiques en 2024, soutenue par des améliorations progressives des infrastructures de santé et une sensibilisation croissante aux solutions de soins avancés pour les patients. L’expansion des réseaux d’hôpitaux privés et l’augmentation des dépenses de santé gouvernementales stimulent l’adoption. La demande de lits thérapeutiques augmente dans les milieux de soins aigus et de soins de longue durée, en particulier dans les centres urbains. Cependant, les contraintes budgétaires et l’accès inégal aux équipements médicaux avancés dans les différents pays limitent une pénétration plus rapide. Les mises à niveau continues des hôpitaux et la charge croissante des maladies chroniques continuent de créer des opportunités de croissance régulière dans la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de marché de 4,2% en 2024, stimulée par l’expansion des investissements dans la santé et la demande croissante pour des infrastructures médicales modernes. Les pays du Golfe sont à l’avant-garde de l’adoption grâce à des projets de construction d’hôpitaux à grande échelle et à l’accent mis sur les services de soins critiques. La prévalence croissante des maladies liées au mode de vie et l’accent accru sur la sécurité des patients soutiennent la croissance du marché. En Afrique, les améliorations progressives de l’accès aux soins de santé et les initiatives de financement international contribuent à la demande. Malgré les défis liés à la sensibilité aux coûts et aux lacunes infrastructurelles, les opportunités à long terme restent soutenues par les initiatives de modernisation du système de santé.

Segmentations du marché :

Par produit

- Lits cliniques

- Lits ménagers

- Accessoires

Par utilisation finale

- Hôpitaux & Cliniques

- Centres de soins reproductifs

- Autres

Par application

- Lits de soins aigus

- Lits de soins critiques

- Lits de longue durée

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des lits thérapeutiques présente un environnement concurrentiel modérément consolidé, caractérisé par la présence de fabricants mondiaux établis et de fournisseurs spécialisés en équipements de santé, y compris Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., et Span-America Medical Systems, Inc. Ces entreprises rivalisent par l’innovation produit, la diversité de leur portefeuille et de solides réseaux de distribution dans les milieux hospitaliers et de soins à domicile. Les participants au marché mettent l’accent sur des fonctionnalités avancées des lits telles que la redistribution de la pression, les surfaces de contrôle des infections et l’intégration de la surveillance intelligente pour améliorer la sécurité des patients et l’efficacité des soignants. Les initiatives stratégiques, y compris les lancements de nouveaux produits, l’expansion géographique et les partenariats avec les prestataires de soins de santé, restent au cœur du positionnement concurrentiel. De plus, les fabricants se concentrent sur la conception ergonomique, la durabilité et la conformité aux normes réglementaires régionales pour renforcer le succès des achats. L’investissement continu dans la recherche et le développement permet la différenciation, tandis que les stratégies d’optimisation des coûts soutiennent la compétitivité sur les marchés sensibles aux prix.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Développements Récents

- En février 2025, Stryker a lancé le lit d’hôpital ProCeed, conçu pour les marchés en dehors des États-Unis avec des caractéristiques telles qu’une faible hauteur de lit pour réduire les risques de chute et une cinquième roue pour minimiser les blessures des soignants.

- En mai 2025, Umano Medical a dévoilé une nouvelle génération du lit ook snow, destiné aux applications bariatriques, médico-chirurgicales et de soins palliatifs.

- En juillet 2025, SonderCare a lancé des lits d’hôpital à domicile certifiés, adaptés aux seniors à revenu moyen dans le contexte de la crise des soins de longue durée.

- En septembre 2025, Invacare a lancé le lit médical New Accent pour les soins à domicile et de longue durée, mettant l’accent sur la sécurité et la facilité d’utilisation.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Utilisation Finale, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des lits thérapeutiques continuera de s’étendre régulièrement, soutenu par l’augmentation des taux d’hospitalisation et la demande croissante de solutions de soins avancés pour les patients.

- Le vieillissement des populations stimulera une demande soutenue pour les lits thérapeutiques de longue durée et de réhabilitation dans les établissements de santé.

- Les hôpitaux donneront la priorité au remplacement des lits conventionnels par des lits thérapeutiques technologiquement avancés pour améliorer la sécurité des patients et l’efficacité des soins.

- L’adoption de lits thérapeutiques intelligents et connectés augmentera, améliorant la surveillance des patients et la gestion des flux de travail des soignants.

- Les environnements de soins à domicile connaîtront une adoption accrue des lits thérapeutiques alors que les modèles de soins se déplacent vers des traitements en ambulatoire et à domicile.

- La demande pour des caractéristiques de prévention des lésions de pression et de contrôle des infections façonnera les stratégies de développement de produits futures.

- Les économies émergentes offriront de fortes opportunités de croissance grâce à l’expansion des infrastructures de santé et de la capacité de soins intensifs.

- Les fabricants se concentreront sur des conceptions modulaires et rentables pour répondre aux contraintes budgétaires des systèmes de santé publics.

- Les partenariats stratégiques avec les prestataires de soins de santé renforceront la pénétration du marché et les accords d’approvisionnement à long terme.

- La conformité réglementaire et les certifications de qualité resteront cruciales pour maintenir un avantage concurrentiel et un accès au marché mondial.