Aperçu du Marché

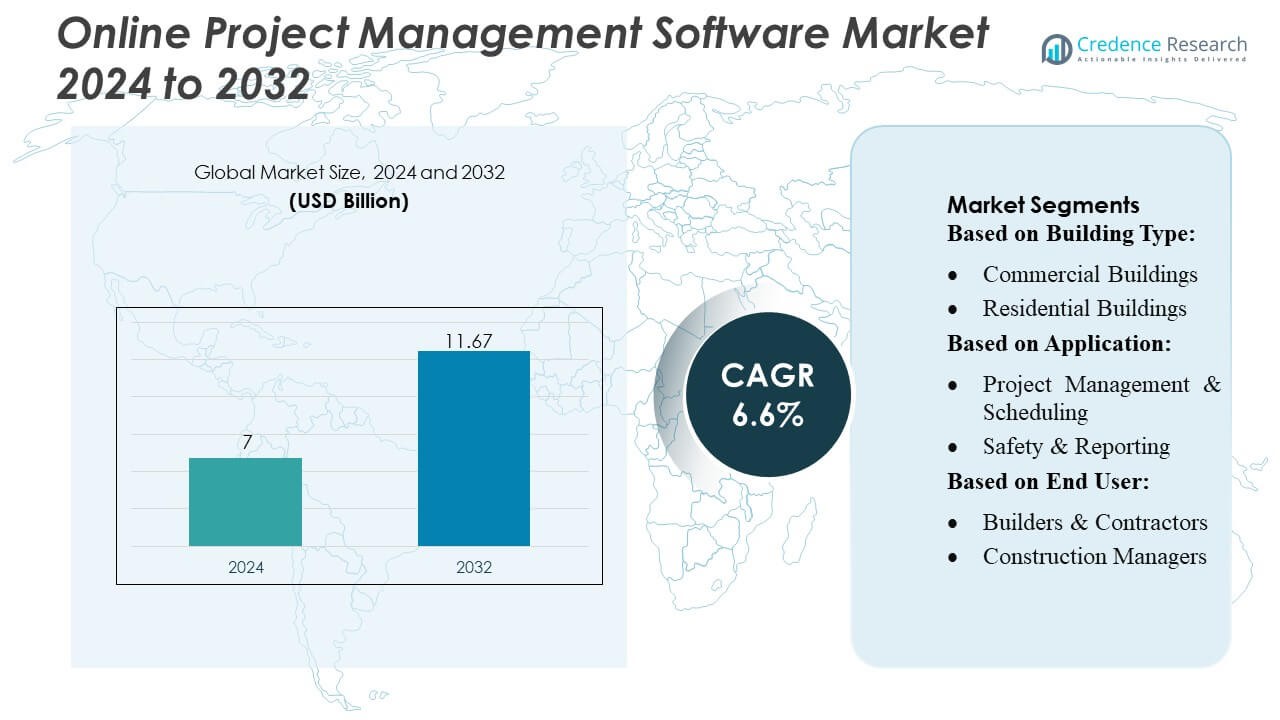

La taille du marché des logiciels de gestion de projet en ligne était évaluée à 7 milliards USD en 2024 et devrait atteindre 11,67 milliards USD d’ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Logiciels de Gestion de Projet en Ligne 2024 |

7 Milliards USD |

| Marché des Logiciels de Gestion de Projet en Ligne, TCAC |

6,6% |

| Taille du Marché des Logiciels de Gestion de Projet en Ligne 2032 |

11,67 Milliards USD |

Le marché des logiciels de gestion de projet en ligne est très compétitif, avec des acteurs clés tels que Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc, et Oracle Corporation. Ces entreprises se concentrent sur l’innovation continue, les solutions basées sur le cloud, l’intégration de l’IA et les fonctionnalités de collaboration améliorées pour renforcer leur présence sur le marché. L’Amérique du Nord domine le marché, détenant environ 38 % de la part mondiale, stimulée par des technologies de construction avancées, une adoption élevée de solutions numériques et des projets commerciaux et résidentiels à grande échelle. La demande de la région est alimentée par les entreprises qui privilégient le suivi de projet en temps réel, l’optimisation des coûts et l’efficacité des flux de travail. Des normes réglementaires strictes et une utilisation répandue des plateformes accessibles par mobile et activées par le cloud renforcent encore la domination de l’Amérique du Nord, tandis que les principaux acteurs tirent parti des avancées technologiques et des partenariats stratégiques pour saisir les opportunités du marché et étendre leur empreinte à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des logiciels de gestion de projet en ligne était évaluée à 7 milliards USD en 2024 et devrait atteindre 11,67 milliards USD d’ici 2032, avec une croissance à un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante de plateformes accessibles par le cloud et le mobile, la demande croissante pour le suivi de projet en temps réel, et le besoin d’optimisation des coûts et des ressources dans les projets de construction commerciaux et résidentiels.

- Les principales tendances incluent l’intégration avec l’IA, l’analyse prédictive, les systèmes BIM et ERP, ainsi que l’utilisation de dispositifs activés par l’IoT pour une surveillance et une automatisation améliorées des flux de travail.

- Le marché est très compétitif, avec des leaders tels que Planisware, Adobe, Zoho, Broadcom, Microsoft, SAP, ServiceNow, Atlassian, Oracle, et Plainview se concentrant sur l’innovation, les solutions cloud, et les partenariats stratégiques pour étendre leur présence mondiale.

- L’Amérique du Nord domine le marché avec une part de 38 %, suivie par l’Europe et l’Asie-Pacifique, tandis que la gestion de projet et la planification représentent le segment d’application dominant stimulant l’adoption des logiciels.

Analyse de la Segmentation du Marché :

Par Type de Bâtiment

Le segment des bâtiments commerciaux domine le marché des logiciels de gestion de projet en ligne, représentant environ 62 % de la part de marché. La demande est stimulée par des projets d’infrastructure à grande échelle, des bureaux d’entreprise et des complexes commerciaux nécessitant une planification avancée des projets, une allocation des ressources et une collaboration en temps réel. Les entreprises privilégient les solutions logicielles qui simplifient la coordination multi-départementale, améliorent la productivité et garantissent la livraison ponctuelle des projets. Les bâtiments résidentiels, bien qu’en croissance constante, s’appuient davantage sur des outils de gestion de projet rentables et simplifiés. L’adoption croissante des plateformes basées sur le cloud et l’accessibilité mobile stimule davantage la mise en œuvre de logiciels dans les projets de construction commerciale.

- Par exemple, Planisware prend en charge 9 000 projets gérés par 6 000 utilisateurs, permettant une supervision en temps réel des portefeuilles et une amélioration du débit des projets par rapport aux systèmes hérités. À l’échelle mondiale, l’entreprise dessert plus de 600 clients avec plus de 800 000 utilisateurs sur ses plateformes.

Par Application

La gestion de projet et la planification émergent comme l’application principale, représentant près de 55 % de la part de marché. Cette domination est alimentée par le besoin d’une allocation efficace des tâches, du suivi des délais et de la gestion des jalons dans des projets de construction complexes. La sécurité et le reporting ainsi que la comptabilité des coûts gagnent également du terrain, motivés par les exigences de conformité réglementaire et la nécessité de surveiller les budgets en temps réel. Le passage à la transformation numérique dans les flux de travail de la construction, l’intégration avec les outils BIM (modélisation de l’information du bâtiment) et l’analyse en temps réel renforcent l’adoption de ces applications. La gestion des services sur le terrain se développe rapidement avec des solutions axées sur le mobile.

- Par exemple, Zoho rapporte qu’au début de 2025, l’entreprise dessert plus de 900 000 clients dans le monde avec plus de 120 millions d’utilisateurs — soulignant l’ampleur et l’adoption de sa suite de gestion de projet.

Par Utilisateur Final

Les constructeurs et entrepreneurs détiennent la plus grande part, environ 50 %, en utilisant des logiciels de gestion de projet en ligne pour coordonner efficacement la main-d’œuvre, les matériaux et les sous-traitants. Les gestionnaires de construction suivent de près, utilisant des logiciels pour la planification, la conformité et le suivi des performances. Les ingénieurs et architectes, bien que représentant une part plus petite, adoptent de plus en plus des plateformes pour l’intégration et la collaboration dans la conception de projets. La croissance du marché est stimulée par la demande d’une efficacité opérationnelle améliorée, la réduction des retards de projet et une transparence accrue dans la gestion des ressources. La tendance vers des outils de collaboration basés sur le cloud et des interfaces conviviales pour les mobiles stimule encore l’adoption parmi toutes les catégories d’utilisateurs finaux.

Moteurs de Croissance Clés

- Complexité Croissante des Projets de Construction :

La complexité croissante des projets de construction stimule la demande de logiciels de gestion de projet en ligne. Les projets multi-sites, les réseaux de sous-traitants diversifiés et les flux de travail complexes nécessitent des outils centralisés pour la planification, l’allocation des tâches et l’optimisation des ressources. Les solutions logicielles permettent une collaboration en temps réel, le suivi des étapes clés et la génération de rapports automatisés, réduisant ainsi les retards et les dépassements de coûts. De plus, l’intégration avec des outils numériques tels que la modélisation des informations du bâtiment (BIM) améliore l’efficacité de la planification. Le besoin de coordination rationalisée entre les parties prenantes dans les projets commerciaux et résidentiels continue de favoriser l’adoption des logiciels à l’échelle mondiale.

- Par exemple, Broadcom a annoncé sa ligne de produits Optiques Co-Emballées (CPO) de troisième génération à 200G par voie — un saut par rapport à son précédent CPO à 100G par voie. Cette annonce a suivi des démonstrations et des progrès partagés plus tôt lors de la Conférence sur les Communications par Fibre Optique (OFC 2025) en mars.

- Accessibilité Basée sur le Cloud et Mobile :

L’adoption de plateformes basées sur le cloud et d’outils de gestion de projet adaptés aux mobiles contribue de manière significative à la croissance du marché. Les solutions cloud offrent un accès sécurisé et en temps réel aux données de projet, permettant aux équipes de collaborer à distance et de gérer les ressources efficacement. Les applications mobiles permettent au personnel sur site de mettre à jour les progrès, de soumettre des rapports et de suivre les plannings instantanément. Cette flexibilité améliore la rapidité de prise de décision, réduit les malentendus et soutient la surveillance à distance des projets. La pénétration croissante des smartphones et les initiatives de mobilité d’entreprise dans le secteur de la construction renforcent encore la préférence pour les logiciels de gestion de projet en ligne.

- Par exemple, New Relic a ajouté plus de 20 nouvelles capacités à sa plateforme d’Observabilité Intelligente. La plateforme prend désormais en charge plus de 780 intégrations et offre une “échelle illimitée” dans l’ingestion de télémétrie.

- Accent sur l’Efficacité des Coûts et du Temps :

Le contrôle des coûts et l’achèvement en temps voulu des projets sont des moteurs critiques pour l’adoption des logiciels de gestion de projet en ligne. Ces plateformes offrent des fonctionnalités telles que le suivi des budgets, la génération de rapports automatisés et l’analyse de l’allocation des ressources, aidant à réduire les inefficacités et à éviter les dépassements de coûts. En rationalisant les flux de travail, les chefs de projet peuvent prévenir les retards, optimiser la main-d’œuvre et améliorer la productivité. La pression croissante sur les entrepreneurs et les constructeurs pour livrer des projets dans les budgets et délais stipulés stimule une adoption généralisée. Une visibilité accrue sur l’état du projet et les indicateurs de performance renforce également la responsabilité de toutes les parties prenantes.

Tendances & Opportunités Clés

- Intégration avec les Technologies BIM et IoT :

L’intégration des logiciels de gestion de projet avec la modélisation des informations du bâtiment (BIM) et les appareils IoT émerge comme une tendance clé. Cela permet la surveillance en temps réel de l’avancement des constructions, la maintenance prédictive et la génération de rapports automatisés, améliorant la prise de décision et réduisant les erreurs. Les capteurs connectés à l’IoT fournissent des données sur l’utilisation des équipements, la consommation de matériaux et la sécurité du site, qui peuvent être gérées au sein du logiciel. Ces capacités créent des opportunités pour une efficacité opérationnelle accrue et une réduction du gaspillage des ressources, positionnant les fournisseurs de logiciels pour capter la demande des entreprises de construction technologiquement avancées.

- Par exemple, le Rapport de Durabilité Environnementale 2025 de Microsoft souligne comment sa plateforme gère quotidiennement de grands volumes de données de durabilité grâce à Microsoft Sustainability Manager, qui automatise les calculs d’émissions des Scopes 1, 2 et 3 alignés sur les normes du Protocole GES.

- Adoption des Outils d’IA et d’Analyse :

L’intelligence artificielle et l’analyse sont de plus en plus intégrées dans les logiciels de gestion de projet pour optimiser les flux de travail. L’analyse prédictive aide à prévoir les risques de projet, les retards de planification et les dépassements de coûts, tandis que l’automatisation alimentée par l’IA rationalise les tâches répétitives. Les algorithmes d’apprentissage automatique analysent les données historiques des projets pour recommander des améliorations dans l’allocation des ressources et les flux de travail. Cette tendance présente des opportunités pour les fournisseurs d’offrir des solutions à valeur ajoutée, attirant les entreprises axées sur la prise de décision basée sur les données et les améliorations d’efficacité dans l’exécution des projets de construction.

- Par exemple, Mack Trucks a dépassé un jalon de 200 000 camions de classe 8 construits avec sa passerelle télématique propriétaire depuis 2014. Cela confirme le chiffre de camions actifs cité.

- Expansion dans les Marchés Émergents :

Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient présentent des opportunités de croissance significatives en raison de l’urbanisation rapide et du développement des infrastructures. Les investissements croissants dans la construction, les initiatives gouvernementales et l’adoption de solutions numériques par les PME encouragent le déploiement de logiciels de gestion de projet en ligne. Les fournisseurs peuvent tirer parti de ces marchés en offrant des solutions évolutives, rentables et localisées. La sensibilisation croissante aux avantages de la productivité et de l’efficacité dans ces régions stimule encore l’adoption, permettant une expansion du marché au-delà des marchés développés traditionnels.

Défis Clés

- Préoccupations en Matière de Sécurité et de Confidentialité des Données :

La sécurité et la confidentialité des données restent des défis critiques pour l’adoption des logiciels de gestion de projet en ligne. Les projets de construction impliquent des informations sensibles, y compris des contrats, des données financières et de la propriété intellectuelle, faisant des plateformes logicielles des cibles potentielles pour les cyberattaques. Assurer un stockage cloud sécurisé, une communication cryptée et la conformité avec les réglementations régionales sur la protection des données est complexe. Les petits et moyens entrepreneurs manquent souvent de ressources pour mettre en œuvre des mesures de sécurité robustes, limitant l’adoption. Les fournisseurs doivent continuellement améliorer les protocoles de cybersécurité pour maintenir la confiance des clients et protéger les informations des projets.

- Résistance à l’Adoption Numérique :

La résistance des équipes de construction traditionnelles pose un défi à la croissance du marché. De nombreux intervenants, y compris les entrepreneurs, les superviseurs sur site et les sous-traitants, sont habitués aux processus manuels et à la documentation papier. La courbe d’apprentissage, la réticence au changement et le manque de compétences techniques peuvent entraver la mise en œuvre des logiciels. Les programmes de formation, les interfaces conviviales et l’accessibilité mobile sont essentiels pour surmonter les obstacles à l’adoption. Tant que la transformation numérique ne sera pas généralisée à tous les niveaux de l’industrie de la construction, la résistance pourrait ralentir la pénétration dans certaines régions et segments de projet.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des logiciels de gestion de projet en ligne, représentant environ 38 % de la part de marché mondiale. La domination de la région est alimentée par des technologies de construction avancées, une adoption élevée des solutions basées sur le cloud et des investissements significatifs dans des projets d’infrastructure commerciale et résidentielle. La présence de grands fournisseurs de logiciels et d’entreprises de construction technophiles stimule davantage la croissance. La demande est particulièrement forte aux États-Unis et au Canada, où les constructeurs et les entrepreneurs privilégient la collaboration en temps réel, la planification de projet et l’optimisation des coûts. La conformité réglementaire et l’accent mis sur les rapports de sécurité renforcent également l’adoption des logiciels dans les projets à grande échelle, consolidant ainsi le leadership du marché nord-américain.

Europe

L’Europe détient environ 27 % du marché mondial des logiciels de gestion de projet en ligne, soutenue par l’adoption de technologies de construction numériques et des normes réglementaires strictes. Des pays comme l’Allemagne, le Royaume-Uni et la France investissent dans des infrastructures intelligentes, le développement urbain et des pratiques de construction durables, augmentant la demande de solutions de gestion de projet. L’intégration avec les systèmes BIM et ERP améliore l’efficacité des flux de travail et la collaboration entre architectes, ingénieurs et entrepreneurs. Les solutions basées sur le cloud et mobiles sont particulièrement prisées pour la surveillance des projets sur site. L’accent mis sur le contrôle des coûts, la livraison ponctuelle des projets et la conformité environnementale continue de stimuler l’adoption dans les segments de la construction commerciale et résidentielle de la région.

Asie-Pacifique

L’Asie-Pacifique émerge rapidement comme une région clé de croissance, représentant environ 25 % de la part de marché. Une urbanisation forte, une industrialisation et des initiatives gouvernementales d’infrastructure dans des pays comme la Chine, l’Inde, le Japon et l’Australie alimentent l’adoption de logiciels de gestion de projet en ligne. Les constructeurs et entrepreneurs s’appuient de plus en plus sur des plateformes basées sur le cloud pour la planification de projet, la gestion des services sur le terrain et la comptabilité des coûts. L’accessibilité mobile et l’intégration avec des outils de construction compatibles IoT fournissent des informations en temps réel. La région présente des opportunités significatives en raison de projets résidentiels et commerciaux à grande échelle, de l’augmentation des investissements étrangers et de la sensibilisation croissante aux solutions d’efficacité numérique parmi les professionnels de la construction.

Amérique latine

L’Amérique latine représente environ 6 % de la part de marché mondiale, avec une croissance stimulée par le développement des infrastructures, l’expansion urbaine et les projets de modernisation dans des pays tels que le Brésil, le Mexique et le Chili. L’adoption de logiciels de gestion de projet en ligne augmente progressivement, car les entreprises de construction recherchent une meilleure suivi de projet, collaboration et efficacité des coûts. Les solutions basées sur le cloud gagnent en popularité en raison de leur flexibilité et évolutivité, permettant aux petites et moyennes entreprises de gérer efficacement leurs projets. La demande croissante pour une gestion efficace des flux de travail, la conformité réglementaire et l’achèvement ponctuel des projets présente des opportunités pour les fournisseurs de logiciels dans la région, malgré une adoption numérique plus lente par rapport à l’Amérique du Nord et l’Europe.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représente environ 4 % de la part de marché mondiale, stimulé par des projets d’infrastructure, commerciaux et résidentiels à grande échelle dans des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. Les investissements dans des projets de villes intelligentes, des parcs industriels et des réseaux de transport augmentent la demande de solutions de gestion de projet efficaces. Les plateformes basées sur le cloud et mobiles sont préférées pour faciliter la collaboration en temps réel, les rapports de sécurité et le suivi des coûts. Bien que l’adoption soit limitée par des pratiques traditionnelles dans certaines zones, les initiatives gouvernementales croissantes et la sensibilisation accrue aux outils de construction numériques créent des opportunités pour les fournisseurs de logiciels d’étendre leur empreinte dans la région.

Segmentations du marché :

Par type de bâtiment :

- Bâtiments commerciaux

- Bâtiments résidentiels

Par application :

- Gestion de projet & Planification

- Sécurité & Reporting

Par utilisateur final :

- Constructeurs & Entrepreneurs

- Gestionnaires de construction

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché des logiciels de gestion de projet en ligne comprend Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc, et Oracle Corporation. Le marché des logiciels de gestion de projet en ligne est très compétitif, stimulé par une innovation continue dans les solutions basées sur le cloud, accessibles sur mobile et activées par l’IA. Les entreprises se concentrent sur l’amélioration de l’expérience utilisateur, l’amélioration de la collaboration en temps réel et l’intégration des outils de gestion de projet avec les plateformes BIM, ERP et d’analyse. La différenciation du marché est obtenue grâce à la scalabilité, la sécurité et les fonctionnalités spécialisées pour les projets de construction, commerciaux et résidentiels. Les initiatives stratégiques telles que les fusions, acquisitions et partenariats sont courantes pour étendre la portée mondiale et les capacités technologiques. La concurrence intense pousse les fournisseurs à offrir des services à valeur ajoutée, des rapports avancés et des outils de gestion de projet prédictifs, répondant à la demande croissante d’efficacité, d’optimisation des coûts et de livraison de projets en temps voulu à travers divers segments de construction dans le monde entier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Planisware

- Adobe Inc.

- Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Microsoft Corporation

- Plainview, Inc.

- SAP SE

- ServiceNow

- Atlassian Corporation Plc

- Oracle Corporation

Développements récents

- En avril 2025, Planisware et ClearPlan Consulting ont annoncé un partenariat stratégique pour renforcer le soutien à l’industrie Aérospatiale et Défense (A&D), et non IT & Télécom.

- En février 2025, Oracle a amélioré sa plateforme de gestion de la chaîne d’approvisionnement en intégrant des capacités d’IA. Cette mise à jour permet l’automatisation de diverses tâches pour les professionnels des achats, telles que la génération de descriptions de produits standardisées et la fourniture de recommandations de fournisseurs, ce qui peut considérablement rationaliser les processus d’approvisionnement.

- En janvier 2025, Block, une entreprise technologique, a annoncé le lancement de Goose, un agent IA open-source conçu pour offrir aux développeurs des outils personnalisables. Goose permet aux utilisateurs de tirer parti de divers modèles de langage de grande taille, offrant une flexibilité dans son application à travers différentes tâches et industries.

- En novembre 2024, Microsoft a dévoilé un logiciel connecté au cloud qui permet aux clients de déployer des services de calcul, de réseau, de stockage et d’application Azure dans divers environnements, y compris les sites en périphérie, les centres de données sur site et les configurations de cloud hybride.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de bâtiment, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de plateformes basées sur le cloud et accessibles via mobile continuera de s’étendre à travers les projets de construction et d’ingénierie.

- L’intégration avec l’IA et l’analyse prédictive améliorera la planification des projets et la gestion des risques.

- L’utilisation croissante de l’IoT et des capteurs intelligents améliorera la surveillance en temps réel des ressources et des conditions du site.

- La demande pour des logiciels s’intégrant parfaitement avec les systèmes BIM et ERP augmentera.

- L’accent sur l’optimisation des coûts et l’allocation efficace des ressources stimulera une adoption plus large.

- Les outils de collaboration à distance deviendront la norme pour les équipes de projet multi-sites.

- Les petites et moyennes entreprises de construction investiront de plus en plus dans des solutions de gestion de projet évolutives.

- Les fonctionnalités de cybersécurité améliorées seront prioritaires pour protéger les données sensibles des projets.

- Les rapports basés sur le cloud et la documentation automatisée réduiront les charges administratives.

- L’expansion sur les marchés émergents contribuera de manière significative à la croissance globale du marché.