Aperçu du marché des logiciels de santé comportementale et mentale :

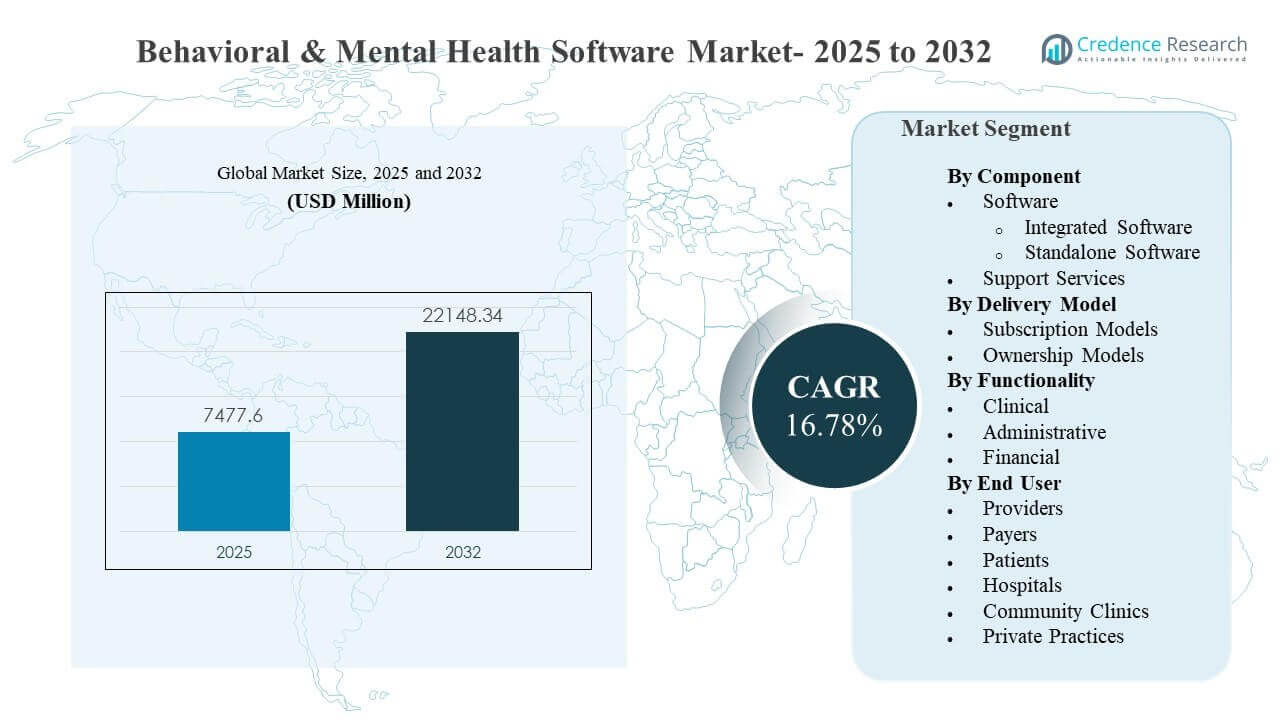

La taille du marché mondial des logiciels de santé comportementale et mentale était estimée à 7 477,6 millions USD en 2025 et devrait atteindre 22 148,34 millions USD d’ici 2032, avec un TCAC de 16,78 % de 2025 à 2032. La croissance est principalement stimulée par la demande des prestataires pour des flux de travail cliniques numérisés qui réduisent le fardeau de la documentation, standardisent les plans de soins et améliorent la continuité des soins comportementaux dans différents contextes. L’expansion des soins virtuels, l’accent mis par les payeurs sur les résultats mesurables et les programmes de modernisation d’entreprise plus larges accélèrent l’adoption des plateformes dans les hôpitaux, les cliniques communautaires et les cabinets privés.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Logiciels de Santé Comportementale et Mentale 2025 |

7 477,6 millions USD |

| Marché des Logiciels de Santé Comportementale et Mentale, TCAC |

16,78 % |

| Taille du Marché des Logiciels de Santé Comportementale et Mentale 2032 |

22 148,34 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché devrait s’étendre à un TCAC de 16,78 % (2025-2032), reflétant la modernisation rapide des flux de travail de soins comportementaux au sein des organisations de prestataires.

- Les logiciels représentaient la plus grande part de 62,3 % en 2025, soutenus par la consolidation des plateformes et la demande de capacités de bout en bout dans les soins et les opérations.

- La fonctionnalité clinique représentait une part de 55,1 % en 2025, indiquant que la documentation clinique, les plans de soins et la gestion des traitements restent l’ensemble de capacités le plus monétisé.

- Les hôpitaux détenaient une part de 41,9 % en 2025 parmi les utilisateurs finaux, reflétant le pouvoir d’achat des entreprises et les besoins d’intégration multi-départements.

- L’Amérique du Nord a capturé une part de 40,7 % en 2025, indiquant la plus grande base installée et la plus forte intensité de dépenses à court terme pour les solutions logicielles comportementales.

Analyse des Segments

L’achat de logiciels de santé comportementale et mentale est de plus en plus axé sur la réduction de la charge administrative des cliniciens et l’amélioration de l’accès des patients, ce qui augmente la demande pour la documentation clinique, les soins basés sur la mesure et les flux de travail intégrés de l’admission à la facturation. Des volumes de visites plus élevés, des pénuries de main-d’œuvre et la mise à l’échelle des modèles de soins virtuels et hybrides poussent les organisations vers des plateformes qui unifient les processus cliniques, administratifs et financiers pour minimiser le retravail et les transferts.

Les modèles d’adoption reflètent également une diversification croissante des clients, avec de grands systèmes de santé qui priorisent l’interopérabilité et l’analyse d’entreprise, tandis que les petites pratiques privilégient des déploiements plus simples et des tarifs prévisibles. À mesure que la complexité de la mise en œuvre augmente avec les réseaux de soins multi-sites et les nouveaux parcours de soins, les services de support restent essentiels pour l’intégration, la formation, l’optimisation et la refonte des flux de travail. Au fil du temps, la différenciation se déplace vers l’intelligence intégrée, les flux de travail configurables et la gestion des soins axée sur les données qui renforcent à la fois les résultats cliniques et la performance opérationnelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus Composants

Le logiciel représentait la plus grande part de 62,3% en 2025. La demande se concentre sur les plateformes qui centralisent la documentation comportementale, la planification des soins et l’engagement des patients dans un système unique pour réduire la fragmentation. Les solutions intégrées sont préférées là où les organisations ont besoin de flux de travail cohérents entre les sites et les lignes de service. Les mises à jour continues des produits et les changements motivés par la conformité soutiennent également l’investissement continu dans les plateformes logicielles de base.

Par Aperçus Modèle de Livraison

Les modèles d’abonnement dominent l’adoption en raison des coûts prévisibles, du déploiement plus rapide et des mises à niveau simplifiées qui réduisent la charge informatique interne. La livraison par abonnement s’aligne sur le besoin d’améliorations continues des flux de travail et de sorties fréquentes de fonctionnalités à mesure que les modèles de soins évoluent. Ce modèle soutient également la standardisation multi-sites et l’analyse centralisée sans nécessiter un investissement initial important. Les modèles de propriété persistent dans certains environnements où l’hébergement interne et un contrôle plus strict de l’infrastructure sont prioritaires.

Par Aperçus Fonctionnalité

Clinique représentait la plus grande part de 55,1% en 2025. Les modules cliniques stimulent l’utilisation quotidienne, en faisant le principal centre de valeur pour les prestataires cherchant une documentation standardisée et une prestation de soins. Les organisations comportementales privilégient les outils qui rationalisent les notes de progrès, les plans de traitement et les interventions basées sur des preuves à travers les équipes de soins. La fonctionnalité clinique soutient également la cohérence dans les rapports de qualité et la coordination des soins à mesure que les organisations étendent la prestation de services.

Par Aperçus Utilisateur Final

Les hôpitaux représentaient la plus grande part de 41,9% en 2025. Les hôpitaux investissent dans des logiciels comportementaux pour intégrer les services psychiatriques avec des opérations cliniques plus larges, standardiser les parcours de soins et soutenir les flux de travail multidisciplinaires. Les achats d’entreprise reflètent également les besoins d’interopérabilité avec d’autres systèmes, de rapports et de gouvernance à travers les départements. À mesure que les hôpitaux étendent les programmes comportementaux ambulatoires et virtuels, la demande augmente pour des plateformes qui soutiennent la continuité inter-établissements.

Moteurs du Marché des Logiciels de Santé Comportementale et Mentale

Besoins croissants d’accès et numérisation des parcours de soins

La prestation de soins comportementaux se déplace de plus en plus vers des flux de travail évolutifs et standardisés qui soutiennent une admission plus rapide, un triage et une gestion longitudinale. Les organisations investissent dans des logiciels pour réduire les processus manuels et améliorer la cohérence entre les équipes de cliniciens et les sites. La documentation numérisée et les plans de soins structurés aident à augmenter le débit sans sacrifier la qualité clinique. La livraison basée sur une plateforme permet également un meilleur engagement des patients, un suivi et une coordination à travers les services. Ces facteurs soutiennent collectivement la demande de logiciels comportementaux complets.

- Par exemple, la couche de documentation IA d’Eleos Health a permis à un réseau, ReachLink, de réduire le temps moyen de rédaction de notes de 12,7 minutes à 7,3 minutes par session, soit une réduction de 42,5 %.

Pression opérationnelle des prestataires et contraintes de main-d’œuvre

Les contraintes de capacité des cliniciens et la charge administrative continuent de pousser les prestataires de soins comportementaux à moderniser leurs opérations. Les logiciels aident à réduire le temps passé sur la documentation de routine, la coordination des plannings et la communication manuelle avec les patients et les partenaires de référence. Une meilleure automatisation des tâches et une standardisation des flux de travail peuvent améliorer l’utilisation du personnel et réduire les goulets d’étranglement opérationnels. Alors que les organisations font face à la variabilité des effectifs et à la demande croissante, les achats axés sur l’efficacité restent un moteur de croissance essentiel. Cela pousse à l’adoption à la fois des systèmes d’entreprise et des petites pratiques.

Transition vers des flux de travail cliniques, administratifs et financiers intégrés

Les organisations comportementales préfèrent de plus en plus des solutions qui relient la documentation clinique aux processus d’admission, de facturation et de cycle de revenus. Les flux de travail intégrés réduisent la duplication et améliorent la précision des données depuis le point de soins jusqu’à la soumission et la réconciliation des réclamations. Cela est particulièrement important pour les prestataires multi-sites gérant de grands volumes de visites à travers différentes règles de payeurs et configurations de services. Une meilleure liaison entre les données cliniques et financières améliore le contrôle opérationnel et les rapports. Le résultat est une demande soutenue pour des plateformes intégrées.

Accent accru sur les résultats mesurables et l’analytique

Les modèles de soins sont de plus en plus influencés par le suivi des résultats et les exigences de rapport de performance dans les environnements des prestataires et des payeurs. Les logiciels soutiennent la capture cohérente des métriques cliniques, la conformité aux plans de soins et l’utilisation des services. Les organisations utilisent des tableaux de bord et des analyses pour identifier les lacunes en matière d’accès, d’adhésion et de suivi, améliorant à la fois la qualité des soins et la planification des ressources. Cela soutient les initiatives organisationnelles autour de l’amélioration de la qualité et des approches de santé de la population dans les soins comportementaux. Des attentes de mesure plus fortes continuent d’élargir l’adoption des logiciels.

- Par exemple, les analyses rétrospectives de Lyra Health montrent que chaque session de thérapie supplémentaire et chaque leçon vidéo numérique supplémentaire complétée sont indépendamment associées à des diminutions statistiquement significatives des scores standardisés d’anxiété et de dépression chez des milliers de membres.

Défis du marché des logiciels de santé comportementale et mentale

Les prestataires de soins comportementaux fonctionnent souvent avec des ressources informatiques limitées, ce qui peut ralentir la sélection, la mise en œuvre et l’optimisation de nouvelles plateformes. La complexité de l’intégration augmente lorsque les organisations doivent connecter les systèmes comportementaux avec des plateformes cliniques plus larges, des outils de facturation et des exigences de rapport externes. La refonte des flux de travail nécessite l’adhésion des cliniciens, et l’adoption peut être inégale lorsque les équipes sont habituées aux processus hérités. L’effort de migration et de configuration des données peut prolonger les délais de déploiement, retardant la réalisation du retour sur investissement.

- Par exemple, une étude d’optimisation des DSE dans 11 pratiques intégrant la santé comportementale et les soins primaires a révélé que les cliniciens ont créé de multiples solutions de contournement pour les modèles comportementaux, entraînant une documentation incohérente dans plus de 30 % des rencontres examinées jusqu’à ce que de nouveaux flux de travail standardisés soient convenus et réentraînés.

Les exigences en matière de confidentialité, de sécurité et de réglementation créent des frictions supplémentaires, surtout lorsque plusieurs cadres de soins et services tiers sont impliqués. Maintenir une gouvernance des données cohérente à travers la documentation clinique, les fonctionnalités d’engagement des patients et les analyses peut être difficile. Les petits prestataires peuvent avoir du mal avec la gestion du changement, la formation et la standardisation des processus, ce qui limite la vitesse d’adoption des fonctionnalités complètes. Ces obstacles peuvent augmenter la dépendance aux services de support et allonger les cycles de vente et de mise en œuvre.

Tendances et Opportunités du Marché des Logiciels de Santé Comportementale et Mentale

L’intelligence artificielle et l’automatisation des flux de travail sont de plus en plus intégrées dans les logiciels comportementaux pour réduire la charge des cliniciens et améliorer la qualité de la documentation. Les outils qui simplifient l’accueil, le triage et le suivi attirent l’attention car ils répondent directement aux contraintes d’accès et opérationnelles. Les fournisseurs de plateformes élargissent les modèles configurables, les évaluations structurées et les flux de travail guidés qui améliorent la cohérence au sein des équipes de soins. Cette tendance crée des opportunités pour les fournisseurs capables de combiner convivialité avec gouvernance et auditabilité.

- Par exemple, GRAND Mental Health en Oklahoma a rapporté avoir économisé plus de 400 heures de personnel en six mois après le déploiement d’un assistant IA qui a complété automatiquement plus de 80 % de chaque note de progression et réduit le temps de documentation de plus de 50 % dans son réseau de cliniques communautaires certifiées en santé comportementale.

Les opportunités de marché s’élargissent également dans les environnements mal desservis où la numérisation est encore à un stade précoce, y compris les petites pratiques et les cliniques communautaires. La livraison par abonnement et la conception de plateformes modulaires réduisent les barrières à l’adoption et permettent une expansion progressive des capacités. À mesure que les modèles de soins virtuels et hybrides mûrissent, la demande augmente pour des plateformes qui unifient l’engagement des patients, les flux de travail cliniques et la gestion opérationnelle à travers les environnements. Les fournisseurs qui soutiennent l’interopérabilité et les analyses évolutives sont bien positionnés pour bénéficier de ces changements d’adoption.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord détenait la plus grande part avec 40,7 % en 2025, soutenue par un environnement informatique de santé mature et une forte demande d’efficacité opérationnelle dans la prestation de soins comportementaux. Les organisations de prestataires privilégient les plateformes intégrées qui connectent les flux de travail cliniques et administratifs à travers les sites. L’adoption est renforcée par des programmes de modernisation en cours et un fort accent sur les modèles d’accès évolutifs, y compris les soins virtuels et hybrides.

Europe

L’Europe représentait 24,6 % en 2025, reflétant un investissement continu dans la prestation de soins numérisés et la documentation standardisée à travers les systèmes de santé. Les prestataires recherchent de plus en plus des outils qui améliorent la coordination des soins, le reporting et la cohérence des flux de travail à travers la prestation de services multi-sites. Le marché bénéficie également d’initiatives visant à améliorer l’accès et la mesure de la qualité dans les services de santé comportementale.

Asie-Pacifique

L’Asie-Pacifique représentait 22,4 % en 2025, stimulée par l’adoption croissante de la santé numérique et les besoins croissants en soins comportementaux dans divers environnements de soins de santé. Les organisations priorisent le déploiement de logiciels évolutifs et la rationalisation opérationnelle à mesure que la demande de services augmente. Les opportunités sont les plus fortes là où les prestataires modernisent activement les réseaux de soins ambulatoires et intègrent les soins comportementaux dans des modèles de soins plus larges.

Amérique latine

L’Amérique latine détenait 7,9 % en 2025, soutenue par des progrès constants en matière de numérisation et une utilisation croissante des flux de travail structurés pour gérer la prestation de services. L’adoption par les prestataires est influencée par les contraintes budgétaires et la variabilité de la maturité des infrastructures entre les pays. Les modèles d’abonnement et les déploiements modulaires sont généralement attrayants pour les organisations cherchant à obtenir une valeur rapide avec des coûts contrôlés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 4,4 % en 2025, reflétant une adoption à un stade précoce mais un intérêt croissant pour les modèles de soins numérisés et l’expansion des capacités. La croissance est soutenue par des initiatives de modernisation, une sensibilisation croissante et une expansion de la prestation de soins de santé privés. La demande tend à privilégier les solutions pouvant s’étendre sur plusieurs sites et soutenir des flux de travail opérationnels standardisés.

Paysage concurrentiel

La concurrence est façonnée par les fournisseurs élargissant la portée de leurs plateformes à travers les fonctions cliniques, administratives et financières, soutenus par la livraison cloud et des flux de travail configurables. La différenciation se concentre de plus en plus sur la facilité d’utilisation, la rapidité de mise en œuvre, la préparation à l’interopérabilité et l’automatisation intégrée qui réduit la charge de travail des cliniciens. Les entreprises rivalisent par le biais de partenariats, d’améliorations de produits et d’une expansion de leur empreinte dans des segments de prestataires sous-desservis tels que les cliniques communautaires et les pratiques privées. La consolidation et l’expansion du portefeuille restent courantes car les acheteurs préfèrent moins de systèmes avec une couverture plus large.

Oracle (Cerner) concurrence généralement par des capacités de plateforme de niveau entreprise qui mettent l’accent sur l’évolutivité, la standardisation des flux de travail et l’intégration au sein de plus grands environnements IT de santé. L’approche de l’entreprise s’aligne avec les organisations cherchant des architectures de DSE modernisées et des couches de données cliniques et opérationnelles plus unifiées. La force concurrentielle est renforcée par une large gamme de solutions et une expérience de déploiement à l’échelle de l’entreprise. L’accent continu sur la modernisation soutient le positionnement pour les grandes organisations de prestataires cherchant une standardisation à l’échelle du système.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, Netsmart Technologies a annoncé une collaboration élargie avec Pyramid Healthcare, dans le cadre de laquelle Pyramid mettra en œuvre le DSE myAvatar de Netsmart et la suite de documentation clinique alimentée par l’IA Bells pour soutenir la santé comportementale intégrée et le traitement des addictions à travers son système multistate, améliorant les expériences de soins axées sur la télésanté, la prescription électronique et la récupération pour plus de 56 000 personnes chaque année.

- En janvier 2026, Core Solutions a élargi sa plateforme Cx360 Intelligence avec des capacités intégrées de reporting et de conformité pour les Cliniques de Santé Comportementale Communautaires Certifiées (CCBHC), visant à faciliter le reporting réglementaire tout en aidant les organisations de santé comportementale à tirer parti des flux de travail améliorés par l’IA pour une meilleure performance opérationnelle et clinique.

- En octobre 2025, AdvancedMD a lancé “AdvancedMD Now”, une plateforme de gestion de pratique unifiée, DSE et engagement des patients basée sur le cloud et en libre-service, spécialement conçue pour les petites pratiques de santé mentale avec jusqu’à trois prestataires, proposant des flux de travail alignés sur le DSM-5, des outils de documentation longue et des fonctionnalités axées sur les résultats adaptées aux besoins de la santé comportementale.

- En juillet 2025, Core Solutions a dévoilé Cx360 Intelligence, une plateforme DSE de santé comportementale alimentée par l’IA qui intègre l’intelligence artificielle en temps réel dans les flux de travail cliniques—soit en augmentant les DSE existants, soit en opérant comme un système DSE entièrement natif à l’IA—pour accélérer la documentation, soutenir la prise de décision et améliorer les résultats pour les prestataires de santé mentale et de handicap intellectuel et développemental (IDD).

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 7477.6 millions |

| Prévision des revenus en 2032 |

USD 22148.34 millions |

| Taux de croissance (CAGR) |

16.78% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD million |

| Segments couverts |

Par Perspectives de Composants : Logiciel (Logiciel Intégré, Logiciel Autonome), Services de Support; Par Perspectives de Modèle de Livraison : Modèles d’Abonnement, Modèles de Propriété; Par Perspectives de Fonctionnalité : Clinique, Administrative, Financière; Par Perspectives d’Utilisateur Final : Prestataires, Payeurs, Patients, Hôpitaux, Cliniques Communautaires, Pratiques Privées |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, entreprises Allscripts |

| Nombre de Pages |

327 |

Segmentation

Composant

- Logiciel [Logiciel intégré, Logiciel autonome]

- Services de support

Modèle de livraison

- Modèles d’abonnement

- Modèles de propriété

Fonctionnalité

- Clinique

- Administratif

- Financier

Utilisateur final

- Fournisseurs

- Payeurs

- Patients

- Hôpitaux

- Cliniques communautaires

- Cabinets privés

Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique