Aperçu du Marché

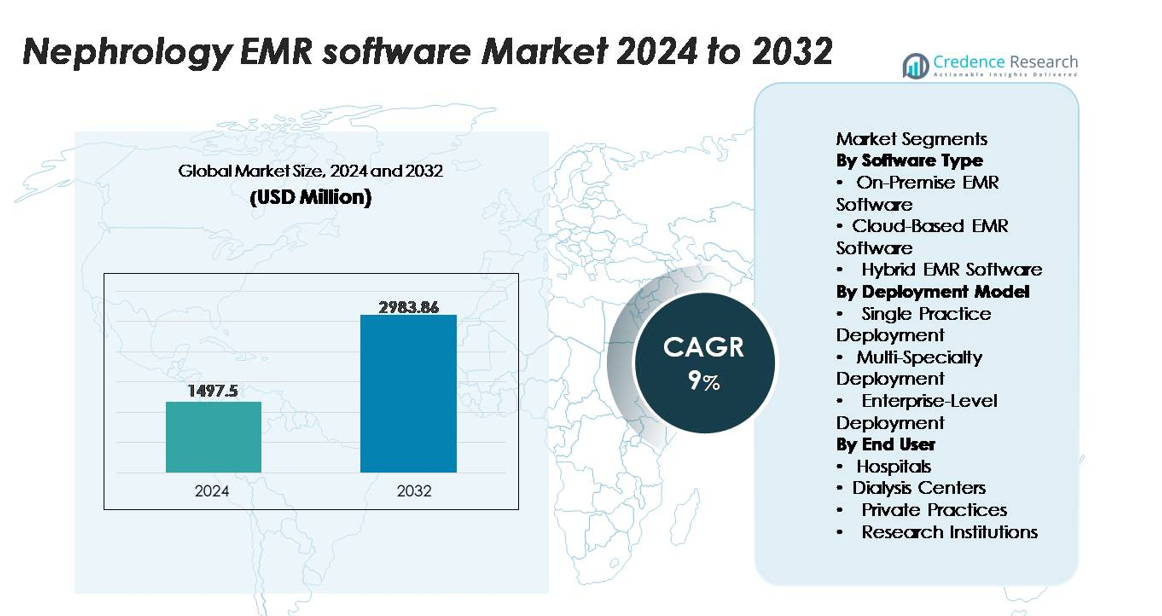

Le marché mondial des logiciels EMR en néphrologie était évalué à 1 497,5 millions USD en 2024 et devrait atteindre 2 983,86 millions USD d’ici 2032, enregistrant un TCAC de 9 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Membranes de Nanofiltration 2024 |

1 497,5 millions USD |

| Marché des Membranes de Nanofiltration, TCAC |

9% |

| Taille du Marché des Membranes de Nanofiltration 2032 |

2 983,86 millions USD |

Les principaux acteurs du marché des logiciels EMR en néphrologie incluent des fournisseurs leaders en TI de santé tels que Epic, Greenway Health, AdvancedMD, NextGen Healthcare, Kareo, MEDITECH, eClinicalWorks, Allscripts, athenahealth et PrognoCIS EHR (Bizmatics). Ces entreprises se concurrencent sur la profondeur des flux de travail spécialisés, l’intégration de la dialyse, l’interopérabilité et le soutien à la décision clinique axé sur la néphrologie. Leurs plateformes améliorent la gestion de la MRC et de l’IRCT grâce à la cartographie automatisée, la connectivité des laboratoires, le suivi des traitements et les capacités de télé-néphrologie. L’Amérique du Nord est en tête du marché mondial avec plus de 40 % de part, soutenue par une infrastructure numérique avancée, des cadres de conformité solides et une adoption généralisée des systèmes EMR spécialisés dans les hôpitaux, les chaînes de dialyse et les réseaux de soins rénaux multi-établissements.

Aperçu du marché

- Le marché mondial des logiciels EMR en néphrologie a atteint 1 497,5 millions USD en 2024 et devrait atteindre 2 983,86 millions USD d’ici 2032, avec un TCAC de 9 %, soutenu par la numérisation croissante dans les environnements de soins rénaux.

- L’augmentation de la prévalence de la MRC et de l’IRT stimule l’adoption des EMR spécifiques à la néphrologie, les plateformes basées sur le cloud dominant le segment des types de logiciels en raison des avantages en termes d’évolutivité et d’interopérabilité.

- Les principales tendances incluent l’analyse rénale activée par l’IA, l’intégration de la télénéphrologie et les déploiements au niveau de l’entreprise qui rationalisent les flux de travail de dialyse et améliorent la gestion longitudinale de la MRC.

- La concurrence s’intensifie alors que les principaux fournisseurs étendent les modules axés sur le rein ; cependant, les coûts élevés de mise en œuvre et les lacunes en matière d’interopérabilité freinent l’adoption parmi les petites pratiques et les centres de dialyse indépendants.

- L’Amérique du Nord domine avec plus de 40 % de part de marché, suivie par l’Europe à 25–27 % et l’Asie-Pacifique à 22–24 %, tandis que les hôpitaux restent le plus grand segment d’utilisateurs finaux en raison des flux de travail complexes des soins rénaux et des volumes élevés de patients.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de logiciel

Les logiciels EMR basés sur le cloud détiennent la part dominante sur le marché des EMR en néphrologie, car les fournisseurs privilégient de plus en plus l’accessibilité à distance, l’évolutivité rapide et les coûts d’infrastructure initiaux réduits. Son adoption est motivée par une interopérabilité transparente avec les systèmes de laboratoire, des mises à jour automatisées et de solides capacités de sauvegarde des données essentielles pour la gestion de la maladie rénale chronique (MRC). Les solutions sur site conservent leur pertinence parmi les institutions ayant des exigences strictes en matière de souveraineté des données, tandis que les plateformes EMR hybrides gagnent du terrain en offrant un contrôle localisé des données ainsi que des analyses activées par le cloud. Collectivement, le passage à des architectures centrées sur le cloud reflète le besoin des fournisseurs de néphrologie pour des systèmes flexibles, sécurisés et conformes.

- Par exemple, Kareo propose des sauvegardes cloud automatisées et sécurisées pour les données de facturation et les données patients critiques, protégeant les informations de plus de 85 000 comptes de fournisseurs actifs gérant diverses rencontres avec les patients.

Par modèle de déploiement

Les déploiements au niveau de l’entreprise représentent la plus grande part de mise en œuvre, car les grands réseaux hospitaliers et les systèmes de soins rénaux intégrés consolident les flux de travail EMR dans les unités de néphrologie, les centres de dialyse et les équipes multidisciplinaires. Leur domination est soutenue par des référentiels de données centralisés, des analyses d’entreprise et des capacités de planification multi-sites adaptées à la gestion des patients à fort volume de MRC et d’IRT. Les déploiements multi-spécialités se développent régulièrement en permettant une coordination des soins partagée entre néphrologues, cardiologues, endocrinologues et unités de transplantation. Les déploiements à pratique unique restent importants pour les néphrologues indépendants recherchant des modèles de flux de travail rentables, axés sur la spécialité, et des fonctions de soutien à la décision adaptées aux diagnostics rénaux et à la planification de la dialyse.

Par utilisateur final

Les hôpitaux représentent le segment d’utilisateurs finaux dominant, soutenu par leur important flux de patients, leurs départements de néphrologie intégrés et leur besoin de workflows EMR coordonnés couvrant les consultations rénales hospitalières, la surveillance des lésions rénales aiguës (AKI) et la gestion des maladies rénales chroniques. Les centres de dialyse montrent un fort élan d’adoption car ils s’appuient sur des systèmes EMR optimisés pour le suivi des sessions, la documentation de l’accès vasculaire, la tendance des analyses de laboratoire et le rapport des résultats de traitement. Les cabinets privés privilégient la documentation simplifiée et les outils de saisie rapide pour réduire la charge administrative, tandis que les institutions de recherche utilisent les EMR pour soutenir la capture de données structurées pour les essais de néphrologie, la biobanque et les études basées sur les registres.

- Par exemple, Johns Hopkins a développé un modèle de risque AKI basé sur l’apprentissage automatique qui analyse chaque année de grands volumes de données de créatinine et de débit urinaire, et le système s’intègre avec Epic pour fournir des alertes en temps réel sur le risque de lésion rénale.

Moteurs de Croissance Clés

Augmentation de la Charge de MRC et d’IRCT Alimentant l’Adoption des Workflows Numériques

L’augmentation mondiale des cas de maladie rénale chronique (MRC) et d’insuffisance rénale chronique terminale (IRCT) continue de pousser les prestataires de néphrologie vers des plateformes EMR qui soutiennent la gestion de patients à haut volume. Alors que les néphrologues gèrent des visites récurrentes, des évaluations diagnostiques complexes et une coordination des soins longitudinale, les systèmes EMR optimisent la documentation, l’intégration des laboratoires et la surveillance des traitements. Les alertes automatisées pour le déclin de l’eGFR, les anomalies électrolytiques et la préparation à la dialyse améliorent la prise de décision clinique et réduisent la charge de travail manuelle. L’accent réglementaire croissant sur le rapport des résultats, le remboursement basé sur la qualité et la documentation en temps opportun accélère encore l’adoption des EMR en néphrologie. Le besoin d’un accès en temps réel aux profils rénaux, aux tendances de comorbidité et aux antécédents médicamenteux intégrés rend les EMR spécialisés essentiels pour améliorer l’efficacité des soins et réduire les risques cliniques.

- Par exemple, l’EHR Expanse de MEDITECH se connecte à une large gamme d’applications partenaires certifiées via son programme Alliance, permettant aux outils tiers de s’intégrer aux workflows cliniques tels que le traitement des résultats de laboratoire et la surveillance des panels rénaux.

Expansion des Réseaux de Dialyse et des Modèles de Soins Rénaux Intégrés

L’expansion rapide des chaînes de dialyse, des centres de soins rénaux et des réseaux de néphrologie intégrés stimule considérablement la demande de logiciels EMR évolutifs. Les prestataires ont besoin de systèmes unifiés capables de gérer de grands cohortes de patients, de planifier plusieurs modalités et de suivre l’adéquation de la dialyse, l’état de l’accès vasculaire et la conformité au traitement. Les plateformes EMR offrant une interopérabilité avec les machines de dialyse, les systèmes de laboratoire, les interfaces de pharmacie et les bases de données d’imagerie permettent un flux de données transparent entre les établissements. Le passage vers des écosystèmes de soins rénaux coordonnés allant du conseil pré-dialyse aux programmes de dialyse en centre et à domicile stimule l’adoption des EMR qui centralisent l’information clinique. Les réseaux de néphrologie au niveau de l’entreprise s’appuient de plus en plus sur des solutions logicielles qui standardisent les protocoles, améliorent la visibilité opérationnelle et soutiennent la surveillance à haute fréquence essentielle pour la gestion rénale à long terme.

- Par exemple, Fresenius Medical Care utilise des systèmes de dialyse connectés qui diffusent en temps réel des paramètres de traitement, y compris le débit sanguin, le taux d’ultrafiltration et les pressions artérielles, dans sa plateforme de données cliniques, qui soutient des modèles prédictifs pour l’hypotension intradialytique validés sur des millions de séances de dialyse chaque année.

Augmentation des exigences de conformité réglementaire et des besoins en matière de rapports de qualité

Des normes de gouvernance des données plus strictes et des obligations de rapport dans le domaine des soins rénaux agissent comme un puissant catalyseur pour l’adoption des DME. Les pratiques de néphrologie doivent se conformer à des cadres couvrant la documentation électronique, les audits de traitement, les indicateurs de qualité de la dialyse et les normes de codage des maladies chroniques. Les solutions DME équipées de modules de rapport automatisés aident les prestataires à répondre aux soumissions des payeurs, aux vérifications d’accréditation et aux programmes gouvernementaux d’amélioration de la qualité. Des pistes d’audit améliorées, des protocoles d’échange de données sécurisés et des modèles de charting structurés réduisent les charges administratives tout en renforçant la responsabilité. À mesure que les systèmes de santé évoluent vers un remboursement basé sur la valeur lié aux résultats des patients, les DME permettent une documentation standardisée pour la progression de la MRC, les hospitalisations et les résultats de la dialyse. La pression pour des dossiers traçables et sans erreur fait des plateformes DME un élément essentiel de la prestation de soins rénaux conforme et transparente.

Tendances clés et opportunités

Croissance du soutien à la décision clinique alimenté par l’IA et de l’analyse prédictive

Les capacités avancées basées sur l’IA émergent comme une opportunité transformatrice dans les plateformes DME de néphrologie, permettant la détection précoce et la gestion précise des maladies rénales. Les modèles prédictifs qui analysent les tendances de laboratoire longitudinales, les données d’imagerie et les schémas de comorbidité aident à identifier les patients à risque de déclin rapide de la DFG, d’hospitalisation ou d’initiation de la dialyse. Les modules CDSS automatisés fournissent des alertes pour les interactions médicamenteuses-rénales, les calendriers de gestion de l’anémie et les anomalies dans l’équilibre hydrique ou électrolytique. Ces outils améliorent la précision clinique et réduisent les complications évitables. Les fournisseurs de DME intègrent de plus en plus des insights basés sur l’apprentissage automatique, permettant aux néphrologues de prévoir les résultats et d’adapter les plans de traitement. À mesure que l’IA mûrit, les prestataires ont l’opportunité de passer d’une prise en charge réactive à proactive des soins rénaux, améliorant la sécurité des patients tout en réduisant les coûts globaux des soins.

- Par exemple, le Balboa Nephrology Medical Group utilise des outils d’extraction de DME structurés et non structurés au sein de sa plateforme de santé de la population pour standardiser les rapports de biopsie, les panels de laboratoire rénal et les antécédents médicamenteux à travers ses pratiques de néphrologie multi-sites et ses centres de dialyse affiliés.

Expansion des écosystèmes de télé-néphrologie et de surveillance à distance des patients

Les plateformes de télé-néphrologie créent de fortes opportunités de croissance à mesure que les prestataires étendent l’accès aux soins au-delà des environnements cliniques traditionnels. Les systèmes DME intégrés avec des modules de consultation virtuelle, le téléchargement de données de laboratoire à distance et des outils de surveillance de la dialyse à domicile soutiennent une évaluation rénale continue. Les interfaces de surveillance à distance des patients (RPM) permettent aux patients atteints de maladie rénale chronique de partager des données sur la pression artérielle, la rétention hydrique et l’adhérence au traitement directement dans les DME. Cette connectivité améliore la gestion de la MRC à un stade précoce, des programmes de dialyse à domicile et du suivi post-transplantation. Avec la demande croissante de soins rénaux virtuels en raison des barrières d’accessibilité et des pénuries de main-d’œuvre, les fournisseurs de DME offrant des flux de travail compatibles avec la télésanté sont susceptibles de gagner une traction significative. L’écosystème favorise des interactions plus fréquentes, moins de visites d’urgence et un engagement accru des patients.

Principaux Défis

Contraintes d’Interopérabilité dans les Écosystèmes de Soins Rénaux

Malgré une adoption numérique rapide, les pratiques de néphrologie rencontrent des défis persistants pour atteindre l’interopérabilité entre les centres de dialyse, les hôpitaux, les laboratoires et les systèmes de soins auxiliaires. Les plateformes fragmentées ont souvent du mal à échanger des données rénales structurées telles que les métriques des séances de dialyse, les volumes d’ultrafiltration et les résultats de laboratoire en temps réel. Des normes de DME incohérentes entraînent une duplication de la documentation, des retards dans la réconciliation des données et des inefficacités dans les flux de travail. Une compatibilité limitée avec les anciennes machines de dialyse, les DME hospitaliers hérités ou les échanges régionaux d’informations de santé complique encore les soins coordonnés. Ces contraintes d’interopérabilité entravent la gestion fluide des patients atteints de MRC et d’IRT qui passent fréquemment d’un cadre de soins à un autre. Surmonter cet obstacle nécessite des cadres d’intégration plus solides, des API standardisées et une collaboration multi-fournisseurs.

- Par exemple, les API Ignite de Cerner pour FHIR permettent aux développeurs externes de connecter des applications tierces à l’écosystème DME d’Oracle Health, mais les défis d’interopérabilité persistent pour de nombreuses plateformes de soins rénaux car les éléments de données spécifiques à la dialyse ne sont pas encore représentés dans la norme U.S. Core Data for Interoperability (USCDI).

Coûts Élevés de Mise en Œuvre et Perturbation Opérationnelle Pendant la Transition

La mise en œuvre de systèmes DME spécifiques à la néphrologie peut imposer des pressions financières et opérationnelles considérables aux organisations, en particulier aux petites pratiques et aux centres de dialyse indépendants. Les coûts liés aux mises à niveau matérielles, aux licences logicielles, à la personnalisation des flux de travail et à la formation du personnel créent souvent des obstacles à l’adoption. La transition des dossiers papier ou des DME obsolètes perturbe également les opérations des cliniques, entraînant une perte temporaire de productivité. Les prestataires peuvent rencontrer des difficultés à migrer de grands volumes de données rénales héritées, y compris les historiques de dialyse, les archives de laboratoire et les dossiers de médicaments. La résistance des cliniciens habitués aux flux de travail traditionnels retarde encore l’optimisation. Ces obstacles rendent difficile pour les établissements aux ressources limitées d’adopter des solutions DME avancées malgré leurs avantages d’efficacité à long terme.

- Par exemple, lors du déploiement de Sunrise d’Allscripts au Blessing Health System, l’organisation a mené une formation approfondie basée sur les rôles au sein de ses équipes cliniques et administratives, ce qui a temporairement réduit le débit des flux de travail pendant la période de transition du DME.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché, représentant plus de 40 % de l’adoption mondiale des logiciels DME en néphrologie, grâce à la numérisation avancée des soins de santé et à l’intégration généralisée des DME spécifiques aux spécialités dans les départements de néphrologie et les réseaux de dialyse. Des mandats DME solides, des cadres de remboursement matures et la présence de grands fournisseurs de DME accélèrent la pénétration du marché. La forte prévalence de la MRC et de l’IRT, associée à l’adoption précoce des analyses rénales activées par l’IA et des modules de télé-néphrologie, renforce encore la domination régionale. Les hôpitaux et les organisations de soins rénaux de niveau entreprise déploient de plus en plus de plateformes interopérables qui rationalisent la documentation, la gestion des flux de travail de dialyse et la surveillance des maladies rénales chroniques.

Europe

L’Europe capture environ 25 à 27 % du marché mondial alors que les hôpitaux et les centres spécialisés en soins rénaux continuent de passer à des infrastructures numériques intégrées conformes aux normes européennes de documentation clinique et de gouvernance des données. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques sont à la pointe de l’adoption en raison de fortes exigences de conformité réglementaire et d’investissements croissants dans des modules EMR spécialisés. L’expansion des chaînes de dialyse et des programmes de soins coordonnés soutient l’adoption de solutions de néphrologie basées sur le cloud. L’accent croissant mis sur le reporting de qualité pour les résultats rénaux, associé à de larges initiatives régionales en matière d’interopérabilité et d’échange de données transfrontaliers, renforce l’attrait des plateformes EMR standardisées pour la néphrologie.

Asie-Pacifique

L’Asie-Pacifique représente l’une des régions à la croissance la plus rapide, détenant environ 22 à 24 % de part de marché, soutenue par l’expansion rapide des installations de dialyse et l’augmentation de l’incidence de la MRC en Chine, en Inde, au Japon et en Asie du Sud-Est. Les gouvernements accélèrent l’adoption de la santé numérique, en promouvant le déploiement d’EMR basés sur le cloud dans les écosystèmes de soins rénaux publics et privés. L’augmentation des investissements par les chaînes d’hôpitaux et les plateformes émergentes de télé-néphrologie stimule la demande pour des solutions EMR évolutives. Le Japon et la Corée du Sud sont à la pointe avec des systèmes d’informatique clinique avancés, tandis que l’Inde et la Chine stimulent la croissance en volume grâce à de larges bases de patients. L’accent croissant de la région sur la documentation rénale spécialisée et l’intégration des laboratoires renforce encore la dynamique du marché.

Amérique latine

L’Amérique latine représente environ 6 à 7 % de la part de marché, portée par la modernisation continue des systèmes informatiques hospitaliers et l’expansion des services de dialyse au Brésil, au Mexique, en Argentine et au Chili. L’adoption reste inégale, mais la demande augmente à mesure que les prestataires recherchent des plateformes EMR capables de gérer les charges de travail liées aux maladies rénales chroniques et d’améliorer la précision de la documentation. Les programmes de transformation numérique dirigés par le gouvernement et les investissements du secteur privé dans les centres de soins rénaux soutiennent l’adoption progressive de solutions basées sur le cloud. L’accent croissant mis sur l’interopérabilité, le reporting de qualité et la surveillance à distance des patients renforce l’intérêt régional pour les EMR spécialisés en néphrologie, bien que les contraintes budgétaires et les coûts de mise en œuvre continuent de ralentir la pénétration à grande échelle.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 à 6 % de la part de marché mondiale, avec une croissance concentrée dans les pays du Golfe tels que les Émirats arabes unis, l’Arabie saoudite et le Qatar, où les hôpitaux investissent massivement dans des infrastructures EMR avancées. L’augmentation de la charge de la MRC, l’expansion des réseaux de dialyse et les mandats de santé numérique accélèrent l’adoption de systèmes EMR axés sur la néphrologie. Les marchés africains en sont aux premiers stades, avec une adoption largement limitée aux hôpitaux privés et aux prestataires internationaux de soins rénaux. Le déploiement croissant de plateformes basées sur le cloud, associé aux initiatives gouvernementales visant à améliorer les normes de documentation clinique, présente des opportunités de croissance à long terme malgré les limitations infrastructurelles.

Segmentations du marché :

Par type de logiciel

- Logiciel EMR sur site

- Logiciel EMR basé sur le cloud

- Logiciel EMR hybride

Par modèle de déploiement

- Déploiement pour une pratique unique

- Déploiement multi-spécialités

- Déploiement au niveau de l’entreprise

Par utilisateur final

- Hôpitaux

- Centres de dialyse

- Pratiques privées

- Institutions de recherche

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des logiciels EMR en néphrologie se caractérise par un mélange de fournisseurs de TI de santé établis et de prestataires de solutions spécialisés en néphrologie, qui rivalisent sur l’interopérabilité, la profondeur des flux de travail et les capacités analytiques. Les principaux acteurs mettent l’accent sur des outils de documentation avancés, l’automatisation des flux de travail de dialyse, la connectivité intégrée des laboratoires et le soutien à la décision clinique piloté par l’IA pour différencier leurs plateformes. Les architectures basées sur le cloud, l’échange de données transparent avec les machines de dialyse et la compatibilité avec la télé-néphrologie sont devenus des leviers concurrentiels essentiels. Les fournisseurs renforcent également leurs positions grâce à des partenariats avec des réseaux de dialyse, des groupes hospitaliers et des prestataires de services RCM pour étendre leurs empreintes de déploiement. Les améliorations continues des produits—telles que les modèles spécifiques au rein, les tableaux de bord de suivi longitudinal de la MRC et les modules d’analyse prédictive—améliorent les propositions de valeur. Avec la demande croissante pour des déploiements au niveau de l’entreprise et l’intégration multi-sites, la concurrence sur le marché s’intensifie autour de l’évolutivité, de la rapidité de mise en œuvre et du soutien à la formation des utilisateurs. Alors que les exigences de conformité réglementaire se resserrent à l’échelle mondiale, les fournisseurs offrant des cadres de sécurité robustes et des rapports automatisés maintiennent un avantage concurrentiel significatif.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Epic

- Greenway Health

- AdvancedMD

- NextGen Healthcare

- Kareo

- MEDITECH

- eClinicalWorks

- Allscripts

- athenahealth

- PrognoCIS EHR (Bizmatics)

Développements récents

- En août 2025, NextGen a annoncé que sa version “NextGen Entreprise EHR” a atteint la conformité HTI-1 avant la date limite réglementaire, renforçant ses références en matière de données/interopérabilité pertinentes pour les domaines spécialisés, y compris la néphrologie.

- En août 2025, MEDITECH a annoncé son événement “MEDITECH LIVE 2025” mettant en vedette le Pavillon d’Interopérabilité & de Données, où il a présenté son réseau d’interopérabilité Traverse Exchange et ses API basées sur FHIR permettant un échange de données fluide entre spécialités, y compris les soins rénaux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de logiciel, le modèle de déploiement, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le soutien à la décision basé sur l’IA guidera de plus en plus la détection précoce de la MRC, la stratification des risques et l’optimisation des traitements.

- Les DME de néphrologie basés sur le cloud se développeront davantage à mesure que les prestataires privilégieront l’évolutivité, la mobilité et la réduction des coûts de maintenance.

- La télénéphrologie et la surveillance à distance des patients s’intégreront plus profondément dans les plateformes DME pour soutenir l’évaluation rénale continue.

- Les déploiements au niveau de l’entreprise s’accéléreront à mesure que les réseaux de soins rénaux consolideront les opérations multi-établissements et standardiseront les flux de travail.

- Les améliorations de l’interopérabilité amélioreront le flux de données entre les hôpitaux, les centres de dialyse, les laboratoires et les systèmes d’imagerie.

- Les outils d’analyse prédictive aideront à prévoir le début de la dialyse, les risques d’hospitalisation et les schémas de progression de la maladie.

- Les programmes de dialyse à domicile stimuleront la demande pour des DME capables de capturer les données de traitement en temps réel et les données rapportées par les patients.

- Les fournisseurs de DME proposeront de plus en plus des modèles spécifiques à la néphrologie, des tableaux de bord et des interfaces optimisées pour les spécialités.

- Les exigences de conformité réglementaire pousseront à l’adoption de systèmes avec des rapports automatisés et des cadres de sécurité renforcés.

- Les partenariats entre les fournisseurs de DME, les fabricants d’équipements de dialyse et les innovateurs en technologie de la santé façonneront les capacités de l’écosystème de néphrologie de nouvelle génération.