Aperçu du Marché

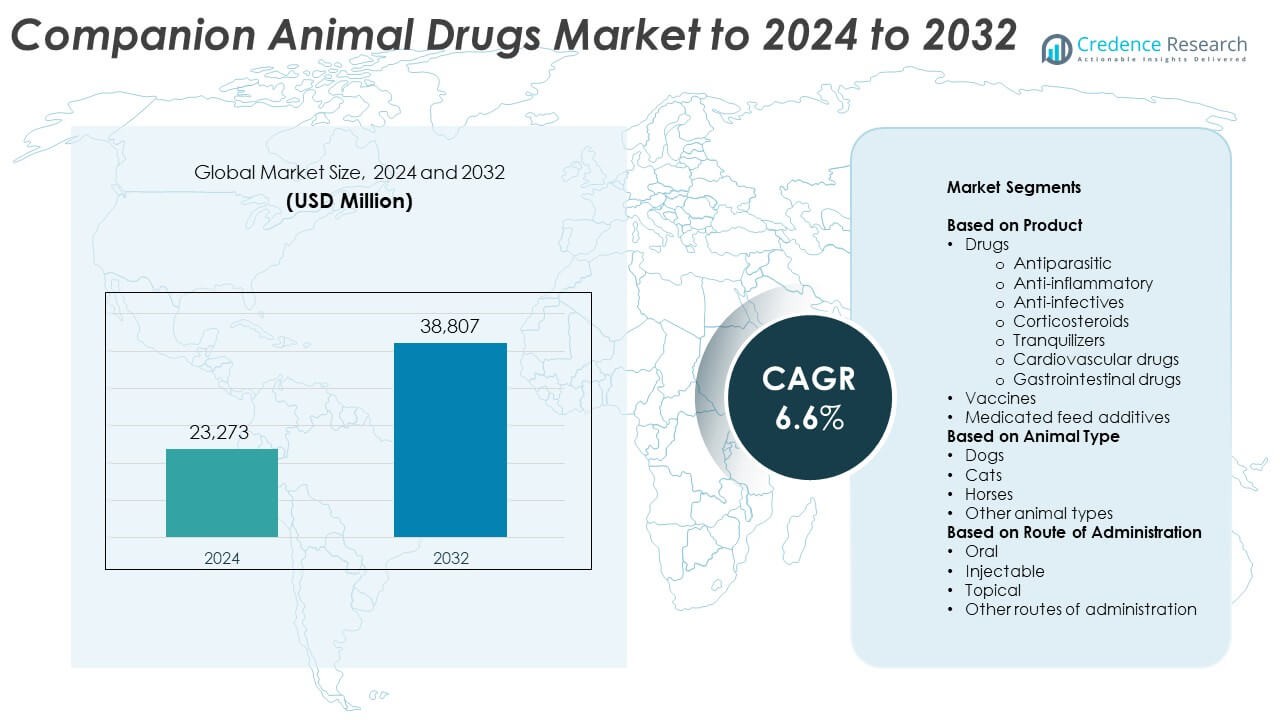

La taille du marché des médicaments pour animaux de compagnie était évaluée à 23 273 millions USD en 2024 et devrait atteindre 38 807 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments pour Animaux de Compagnie 2024 |

23 273 millions USD |

| Médicaments pour Animaux de Compagnie, TCAC |

6,6% |

| Taille du Marché des Médicaments pour Animaux de Compagnie 2032 |

38 807 millions USD |

Le marché des médicaments pour animaux de compagnie est dominé par des acteurs majeurs tels que Zoetis, Elanco Animal Health Incorporated, Boehringer Ingelheim International, Ceva Santé Animale, Merck et Virbac. Ces entreprises se distinguent par des pipelines de R&D étendus, des portefeuilles de médicaments diversifiés et de solides partenariats vétérinaires. L’Amérique du Nord reste la région leader, détenant une part de 39,6 % en 2024, stimulée par une forte possession d’animaux de compagnie et une infrastructure de soins de santé avancée. L’Europe suit avec une part de 28,4 %, soutenue par des cadres réglementaires solides et des programmes de soins préventifs. L’Asie-Pacifique, avec une part de 19,7 %, émerge comme le marché à la croissance la plus rapide en raison de l’augmentation de l’adoption d’animaux de compagnie et de l’amélioration de l’accès aux services vétérinaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des médicaments pour animaux de compagnie était évalué à 23 273 millions USD en 2024 et devrait atteindre 38 807 millions USD d’ici 2032, avec une croissance à un TCAC de 6,6 % pendant la période de prévision.

- L’augmentation de la possession d’animaux de compagnie, la sensibilisation croissante à la santé animale et les dépenses plus élevées pour les traitements préventifs sont des moteurs clés stimulant la croissance du marché à l’échelle mondiale.

- Le marché observe des tendances telles qu’une demande accrue pour les produits biologiques, les formulations orales et les solutions de soins vétérinaires numériques soutenant des traitements personnalisés.

- Les principaux acteurs se concentrent sur la R&D, l’innovation produit et l’expansion régionale, tandis que les processus réglementaires stricts et les coûts élevés des traitements constituent des freins.

- L’Amérique du Nord domine avec une part de 39,6 %, suivie par l’Europe à 28,4 % et l’Asie-Pacifique à 19,7 %, tandis que les médicaments restent le segment de produit leader avec une part de 62,7 % en 2024.

Analyse de la Segmentation du Marché :

Par Produit

Les médicaments ont dominé le marché des médicaments pour animaux de compagnie en 2024, représentant 62,7 % de la part totale. La demande est stimulée par l’augmentation des cas d’infections parasitaires, d’inflammations et de maladies bactériennes chez les animaux de compagnie. Les médicaments antiparasitaires et anti-infectieux sont les plus prescrits, soutenus par un accès vétérinaire plus large et une sensibilisation croissante aux soins de santé pour animaux de compagnie. Les produits anti-inflammatoires et corticostéroïdes se développent en raison de l’augmentation de l’arthrite et des affections cutanées chez les animaux de compagnie plus âgés. Les avancées dans les nouvelles formulations et les thérapies à libération prolongée améliorent encore les résultats des traitements et la conformité dans les cliniques et hôpitaux vétérinaires.

- Par exemple, Merck Animal Health rapporte plus de 350 millions de doses de ses produits Bravecto contre les puces et les tiques distribuées dans plus de 100 pays depuis le lancement initial en 2014, atteignant ce jalon environ huit ans après l’introduction.

Par Type d’Animal

Les chiens ont détenu la plus grande part de marché avec 54,3 % en 2024, en raison de leurs taux de possession plus élevés et des dépenses accrues en soins de santé pour animaux de compagnie. La prévalence croissante de l’obésité, de l’arthrite et des troubles cardiovasculaires chez les chiens a conduit à une augmentation des prescriptions de médicaments et à l’adoption de soins préventifs. Les chats suivent en tant que deuxième segment le plus important, soutenu par la demande de formulations orales et topiques pour les infections dermatologiques et parasitaires. La popularité croissante des chevaux de compagnie pour le sport et les loisirs contribue également à une demande constante de médicaments, en particulier pour les traitements anti-inflammatoires et antiparasitaires.

- Par exemple, Zoetis indique que plus d’un million de chiens aux États-Unis ont reçu son anticorps contre l’arthrose canine une fois par mois depuis le lancement en octobre 2023, reflétant une adoption rapide chez les chiens.

Par voie d’administration

Les médicaments oraux ont dominé le marché avec une part de 47,9 % en 2024, soutenus par leur facilité d’administration et leur disponibilité sous forme à mâcher ou aromatisée. L’acceptation croissante des comprimés oraux, des suspensions et des médicaments à base d’aliments parmi les propriétaires d’animaux stimule une demande constante. Les médicaments injectables représentent le deuxième segment le plus important, largement utilisés pour les vaccins, les antibiotiques et les traitements d’urgence nécessitant une action rapide. Les formulations topiques gagnent également en popularité, notamment pour le traitement des problèmes dermatologiques et des parasites externes, reflétant un passage vers des approches thérapeutiques pratiques et non invasives dans les soins aux animaux de compagnie.

Principaux moteurs de croissance

Augmentation de la possession d’animaux de compagnie et sensibilisation à la santé

L’augmentation mondiale de l’adoption d’animaux de compagnie, en particulier les chiens et les chats, stimule la demande de produits pharmaceutiques vétérinaires. La sensibilisation croissante à la santé des animaux de compagnie, aux soins préventifs et aux examens médicaux réguliers a élargi l’utilisation de médicaments antiparasitaires, anti-inflammatoires et nutritionnels. Les tendances de l’humanisation des animaux de compagnie incitent les propriétaires à investir davantage dans des soins de santé de qualité et des thérapies haut de gamme. L’expansion des infrastructures vétérinaires et le nombre croissant de cliniques spécialisées soutiennent également la croissance soutenue du marché dans les économies développées et émergentes.

- Par exemple, Laboratorios Leti propose le vaccin contre la leishmaniose canine LetiFend®, qui est administré en une seule dose initiale, suivie d’un rappel annuel unique, pour les chiens à partir de six mois. La protection commence 28 jours (ou 4 semaines) après la vaccination initiale, encourageant des régimes préventifs simples.

Expansion de la recherche pharmaceutique vétérinaire

Les investissements croissants dans la recherche sur les médicaments pour animaux et la biotechnologie ont accéléré le développement de formulations avancées et de thérapies ciblées. Les entreprises se concentrent sur des produits à action prolongée et faciles à administrer qui améliorent la conformité et l’efficacité du traitement. L’adoption de nouveaux systèmes d’administration de médicaments, tels que les comprimés à mâcher et les injectables à libération prolongée, soutient une croissance régulière. Les approbations réglementaires pour les molécules innovantes et l’essor des alternatives génériques élargissent la disponibilité des produits et réduisent les coûts de traitement sur les principaux marchés régionaux.

- Par exemple, la dose de départ étiquetée par Dechra pour ses capsules de trilostane est de 2,2–6,7 mg/kg une fois par jour avec de la nourriture, illustrant des directives de dosage précises dans les thérapies endocriniennes.

Augmentation de la prévalence des maladies chroniques chez les animaux de compagnie

L’augmentation de l’incidence des maladies chroniques telles que l’arthrite, le diabète, les troubles cardiovasculaires et les allergies cutanées stimule la consommation de médicaments. Les populations d’animaux vieillissants sont plus susceptibles de souffrir de maladies à long terme, ce qui accroît la demande de médicaments continus et de thérapies spécialisées. L’utilisation croissante de traitements préventifs et de produits de soins à long terme a élargi le rôle des produits pharmaceutiques dans la gestion de la santé des animaux de compagnie. Les capacités de diagnostic améliorées dans les cliniques soutiennent également une intervention rapide, améliorant les résultats de récupération et alimentant une demande soutenue de médicaments.

Tendances clés & Opportunités

Croissance des médicaments préventifs et nutritionnels

Les soins de santé préventifs deviennent une tendance majeure alors que les propriétaires d’animaux privilégient le bien-être au traitement. Les vaccins, les nutraceutiques et les médicaments antiparasitaires prophylactiques connaissent une adoption accrue. Les fabricants de produits vétérinaires élargissent leurs portefeuilles préventifs, y compris les thérapies combinées qui réduisent le risque de maladie. Le passage à des formulations renforçant l’immunité et à des aliments fonctionnels présente des opportunités pour une expansion à long terme du marché et une génération de revenus stable.

- Par exemple, Ceva Santé Animale a documenté que les tampons Ophytrium/chlorhexidine réduisaient les comptes de levure en 7 jours sous application quotidienne lors d’évaluations contrôlées, renforçant les soins dermatologiques proactifs.

Intégration des soins vétérinaires numériques et personnalisés

Les avancées technologiques dans le diagnostic vétérinaire et la télémédecine transforment la prescription et la délivrance de médicaments. Les outils de surveillance intelligents et les diagnostics assistés par l’IA permettent une détection précoce des maladies et des plans de médication individualisés. Cette intégration numérique aide les vétérinaires à optimiser la précision des dosages et à améliorer la conformité. L’opportunité réside dans la combinaison de la thérapie médicamenteuse avec des systèmes de suivi de la santé basés sur les données, créant un écosystème de soins de santé pour animaux de compagnie plus connecté et efficace.

- Par exemple, la cytologie numérique IDEXX permet une révision par un pathologiste certifié en 2 heures ou moins, permettant des décisions de traitement personnalisées plus rapides au point de soins.

Augmentation de la demande de biologiques et de thérapies spécialisées

Le secteur des animaux de compagnie connaît un intérêt croissant pour les biologiques, y compris les anticorps monoclonaux et les vaccins recombinants. Ces thérapies avancées offrent un traitement ciblé avec moins d’effets secondaires et une efficacité plus élevée. Les entreprises pharmaceutiques investissent dans la R&D pour des biologiques spécifiques aux maladies qui traitent les conditions chroniques et liées au système immunitaire. L’expansion des biologiques en médecine vétérinaire crée de nouvelles opportunités pour des traitements de haute valeur basés sur la précision.

Défis clés

Cadres réglementaires stricts et délais d’approbation

Les procédures d’approbation complexes et les réglementations variables selon les régions posent des défis aux fabricants de médicaments. La conformité aux normes de sécurité, d’efficacité et de tests de résidus retarde souvent les lancements de produits et augmente les coûts de développement. Les petites entreprises rencontrent des obstacles pour naviguer dans ces exigences, limitant l’innovation. L’harmonisation des processus d’approbation des médicaments vétérinaires et l’amélioration de l’alignement réglementaire international restent cruciales pour accélérer l’accès au marché et la croissance.

Coût élevé des traitements vétérinaires et accessibilité limitée

Le coût croissant des médicaments et des services vétérinaires limite l’adoption, en particulier dans les économies en développement. De nombreux propriétaires d’animaux n’ont toujours pas accès à des médicaments abordables ou à des installations vétérinaires avancées. Les régions rurales font face à des pénuries de vétérinaires formés et à des inefficacités de la chaîne d’approvisionnement qui retardent le traitement. Aborder les barrières de coût par l’expansion des médicaments génériques et l’amélioration des réseaux de distribution est essentiel pour améliorer l’accessibilité et soutenir l’expansion globale du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de 39,6 % du marché des médicaments pour animaux de compagnie en 2024, stimulée par un taux élevé de possession d’animaux de compagnie et une infrastructure de soins vétérinaires avancée. Les États-Unis dominent la région en raison de la forte demande pour les médicaments antiparasitaires, anti-inflammatoires et pour les maladies chroniques. Des réseaux vétérinaires étendus, une couverture d’assurance et un accent croissant sur les traitements préventifs soutiennent davantage la croissance. L’augmentation des investissements en R&D et l’adoption précoce des produits biologiques renforcent l’expansion du marché. Les dépenses croissantes pour le bien-être des animaux de compagnie et la disponibilité de produits sur ordonnance et en vente libre continuent de stimuler une génération de revenus stable dans toute la région.

Europe

L’Europe représentait une part de marché de 28,4 % en 2024, soutenue par une prise de conscience croissante de la santé animale et des cadres réglementaires stricts garantissant la qualité des produits. Des pays comme l’Allemagne, le Royaume-Uni et la France dominent les ventes régionales grâce à des pratiques vétérinaires avancées et des entreprises pharmaceutiques établies. Les initiatives de santé préventive et les programmes de vaccination ont stimulé la demande de médicaments. La tendance croissante à l’humanisation des animaux de compagnie, associée à l’expansion de l’assurance vétérinaire, continue de favoriser l’adoption des produits. L’innovation continue dans les formulations orales et topiques renforce également la compétitivité du marché dans toute la région européenne.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 19,7 % en 2024, stimulée par l’expansion des populations d’animaux de compagnie et l’amélioration de l’accès aux soins vétérinaires. L’augmentation des revenus disponibles et l’urbanisation ont accru la possession d’animaux de compagnie dans des pays comme la Chine, le Japon et l’Inde. Les fabricants locaux investissent dans des génériques rentables et des formulations spécifiques à la région, soutenant l’accessibilité financière et la disponibilité. La prise de conscience croissante des traitements préventifs et thérapeutiques encourage l’utilisation de produits antiparasitaires et de vaccins. Le développement de cliniques vétérinaires modernes et les initiatives gouvernementales promouvant la santé animale contribuent davantage au fort potentiel de croissance de la région dans les années à venir.

Amérique latine

L’Amérique latine détenait une part de 7,6 % du marché des médicaments pour animaux de compagnie en 2024, avec le Brésil et le Mexique comme principaux contributeurs. L’expansion de la possession d’animaux de compagnie et l’augmentation des dépenses de la classe moyenne pour les soins de santé animale stimulent la croissance régionale. La région connaît une augmentation régulière de l’utilisation des vaccins et des médicaments antiparasitaires. Les programmes d’éducation vétérinaire en cours et les partenariats de distribution avec des acteurs pharmaceutiques mondiaux améliorent l’accessibilité. Bien que des défis d’infrastructure persistent, la disponibilité de médicaments génériques abordables et une plus grande sensibilisation à la prévention des maladies zoonotiques contribuent à améliorer la pénétration globale du marché dans les pays d’Amérique latine.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique représentait 4,7 % du marché mondial des médicaments pour animaux de compagnie en 2024. La croissance du marché est soutenue par une adoption croissante des animaux de compagnie dans les centres urbains et un intérêt croissant pour les produits vétérinaires haut de gamme. L’Afrique du Sud et les Émirats arabes unis représentent des marchés majeurs en raison de l’expansion des infrastructures de soins de santé pour animaux de compagnie. Cependant, l’accès limité aux services vétérinaires avancés et les coûts élevés des traitements restreignent une adoption plus large. Les efforts continus pour améliorer l’éducation vétérinaire, parallèlement à l’introduction progressive de programmes de soins de santé préventifs, devraient stimuler une croissance modérée dans la région au cours de la période de prévision.

Segmentations du marché :

Par produit

- Médicaments

- Antiparasitaires

- Anti-inflammatoires

- Anti-infectieux

- Corticostéroïdes

- Tranquillisants

- Médicaments cardiovasculaires

- Médicaments gastro-intestinaux

- Vaccins

- Additifs alimentaires médicamenteux

Par type d’animal

- Chiens

- Chats

- Chevaux

- Autres types d’animaux

Par voie d’administration

- Orale

- Injectable

- Topique

- Autres voies d’administration

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des médicaments pour animaux de compagnie présente une forte concurrence parmi les entreprises leaders telles que Zoetis, Elanco Animal Health Incorporated, Boehringer Ingelheim International, Ceva Santé Animale, Merck, Virbac, Dechra Pharmaceuticals, Vetoquinol, Norbrook, HIPRA, Agrolabo, Chanelle Pharma, Endovac Animal Health, Symrise, et Indian Immunologicals. L’environnement concurrentiel est stimulé par l’innovation continue des produits, l’expansion des réseaux de distribution et les fusions stratégiques. Les principaux acteurs se concentrent sur le développement de formulations avancées, de vaccins et de produits biologiques pour traiter les maladies chroniques et infectieuses chez les animaux de compagnie. Les investissements en R&D restent axés sur les thérapies à action prolongée et les thérapies combinées qui améliorent la conformité au traitement. Les entreprises priorisent également les portefeuilles de soins préventifs et intègrent des solutions numériques pour des soins vétérinaires personnalisés. Les partenariats avec les cliniques vétérinaires, les stratégies de marketing améliorées et l’expansion régionale sur les marchés émergents façonnent la croissance à long terme. La durabilité et la conformité réglementaire sont devenues des différenciateurs clés, encourageant les fabricants à adopter des normes de production et d’assurance qualité respectueuses de l’environnement pour renforcer leur présence mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Zoetis

- Elanco Animal Health Incorporated

- Boehringer Ingelheim International

- Ceva Santé Animale

- Merck

- Virbac

- Dechra Pharmaceuticals

- Vetoquinol

- Norbrook

- HIPRA

- Agrolabo

- Chanelle Pharma

- Endovac Animal Health

- Symrise

- Indian Immunologicals

Développements récents

- En 2024, Dechra Pharmaceuticals Limited a annoncé l’acquisition prochaine d’Invetx, un développeur de thérapeutiques à base de protéines pour les animaux de compagnie.

- En 2023, Zoetis : a lancé Librela (injection de bedinvetmab) aux États-Unis pour le contrôle de la douleur associée à l’arthrose chez les chiens.

- En 2023, Elanco a lancé AdTab (lotilaner), un produit oral mensuel sans ordonnance contre les puces et les tiques pour les chiens et les chats en Europe.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le type d’animal, la voie d’administration et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des médicaments pour animaux de compagnie continuera de s’étendre avec l’augmentation de la possession d’animaux de compagnie à l’échelle mondiale.

- L’accent croissant sur les soins préventifs et les produits de bien-être stimulera une demande soutenue de médicaments.

- La croissance de la prévalence des maladies chroniques chez les animaux de compagnie augmentera l’utilisation à long terme des médicaments.

- Les avancées en biotechnologie conduiront à une adoption plus large des produits biologiques et des thérapies ciblées.

- La télémédecine vétérinaire et les diagnostics numériques amélioreront la précision et la conformité des prescriptions.

- L’expansion de la couverture d’assurance pour animaux de compagnie améliorera l’accès aux traitements et médicaments avancés.

- Le développement de formulations améliorées en saveur et faciles à administrer augmentera la conformité des propriétaires.

- La production de médicaments génériques augmentera, améliorant l’accessibilité dans les marchés en développement.

- Les collaborations entre hôpitaux vétérinaires et entreprises pharmaceutiques renforceront les réseaux de distribution.

- Les objectifs croissants de durabilité favoriseront les emballages écologiques et les pratiques de fabrication responsables.