Aperçu du Marché

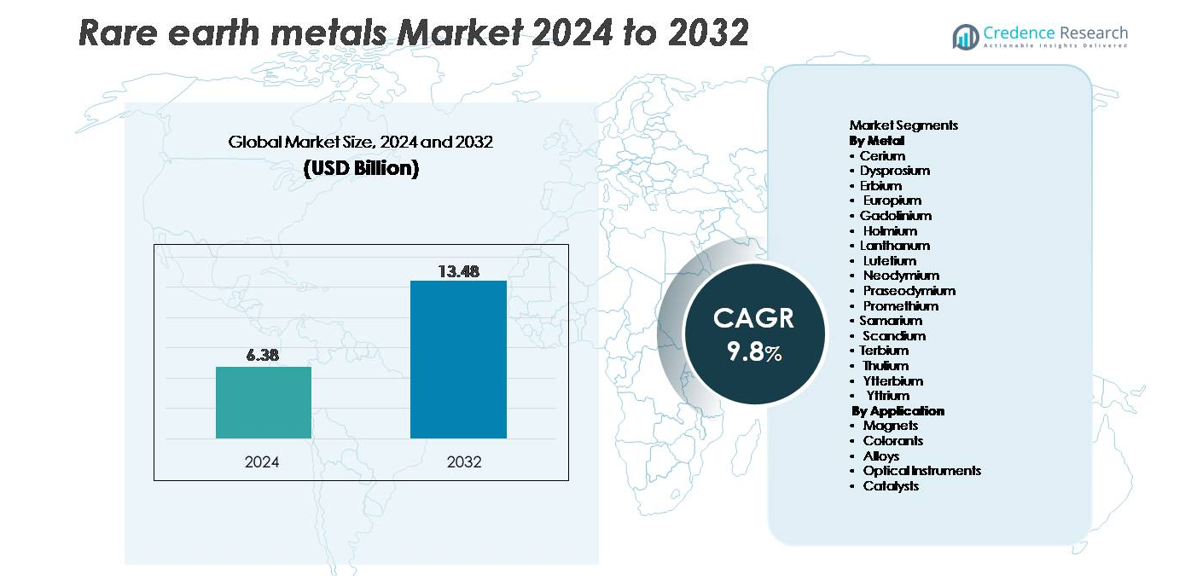

Le marché mondial des métaux de terres rares était évalué à 6,38 milliards USD en 2024 et devrait atteindre 13,48 milliards USD d’ici 2032, avec un TCAC de 9,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Métaux de Terres Rares 2024 |

6,38 milliards USD |

| Marché des Métaux de Terres Rares, TCAC |

9,8% |

| Taille du Marché des Métaux de Terres Rares 2032 |

13,48 milliards USD |

Le marché des métaux de terres rares est façonné par un mélange de producteurs intégrés à l’échelle mondiale et de spécialistes miniers émergents. Des acteurs de premier plan tels que Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited, et Canada Rare Earth Corporation stimulent le développement de l’industrie grâce à une capacité minière accrue, une technologie de raffinage et un traitement des matériaux magnétiques. L’Asie-Pacifique domine le marché avec plus de 70 % de part, grâce à l’infrastructure de raffinage étendue de la Chine et à sa base de fabrication de magnétos en aval. L’Amérique du Nord et l’Europe accélèrent des projets stratégiques pour réduire la dépendance aux importations, tandis que l’Australie renforce sa position en tant que fournisseur clé hors Chine.

Aperçus du marché

- Le marché mondial des métaux des terres rares était évalué à 6,38 milliards USD en 2024 et devrait atteindre 13,48 milliards USD d’ici 2032, enregistrant un TCAC de 9,8 % pendant la période de prévision.

- La demande continue d’augmenter en raison de la forte consommation dans les aimants NdFeB, qui détiennent la plus grande part de segment, stimulée par les moteurs de véhicules électriques, les éoliennes et l’automatisation industrielle. L’utilisation croissante dans les catalyseurs, les alliages aérospatiaux et les matériaux photoniques renforce encore la croissance globale du marché.

- Les tendances clés incluent l’adoption rapide du recyclage et de l’exploitation minière urbaine, les technologies avancées de séparation et l’augmentation des investissements dans les centres de raffinage hors Chine pour améliorer la résilience de la chaîne d’approvisionnement.

- La concurrence s’intensifie alors que des acteurs tels que Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura et Northern Minerals augmentent leur capacité minière et leur traitement en aval ; cependant, les réglementations environnementales, les coûts d’investissement élevés et la concentration de l’offre restent des contraintes majeures.

- L’Asie-Pacifique représente plus de 70 % de la part mondiale, suivie par l’Amérique du Nord à 14 % et l’Europe à 12 %, reflétant une forte fabrication d’aimants en aval et des efforts croissants de diversification régionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Métal

Le néodyme reste le segment métallique dominant, capturant la plus grande part en raison de son rôle crucial dans la fabrication d’aimants permanents NdFeB haute performance utilisés dans les moteurs de traction des véhicules électriques, les systèmes d’automatisation industrielle et les éoliennes à entraînement direct. Le déploiement croissant des groupes motopropulseurs électriques et des générateurs à haute efficacité renforce la demande de néodyme et ses co-dépendances avec le praséodyme et le dysprosium, qui améliorent la stabilité thermique. Le lanthane et le cérium maintiennent une consommation stable dans les catalyseurs et les poudres de polissage, tandis que le scandium gagne en traction dans les alliages de qualité aérospatiale. Les terres rares lourdes telles que le terbium et l’ytterbium s’étendent progressivement, stimulées par la recherche avancée en imagerie, photonique et refroidissement magnétique.

- Par exemple, les lignes d’aimants NdFeB de Hitachi Metals utilisent des alliages mélangés au néodyme atteignant des niveaux de coercivité supérieurs à 1 200 kA/m, tandis qu’Airbus a testé des alliages aluminium-scandium contenant jusqu’à 0,4 % de scandium pour améliorer la résistance à la traction de plus de 50 % dans les composants aérospatiaux.

Par Application

Les aimants représentent le principal segment d’application, représentant la plus grande part de marché car les aimants NdFeB et SmCo restent indispensables pour les moteurs de véhicules électriques, la robotique, les générateurs d’éoliennes et l’électronique haute densité. Leur force magnétique supérieure, leur structure légère et leur haute coercivité favorisent une adoption constante dans la mobilité de nouvelle génération et les systèmes d’énergie renouvelable. Les catalyseurs suivent en tant que segment majeur, soutenus par des formulations à base de lanthane et de cérium utilisées dans le raffinage du pétrole et le contrôle des émissions. Les alliages montrent une demande croissante de l’aérospatiale et de la fabrication additive, tandis que les instruments optiques et les colorants maintiennent une utilisation de niche mais croissante dans les lasers, les phosphores et les technologies d’affichage.

- Par exemple, les moteurs à aimant permanent de Tesla reposent sur des aimants NdFeB offrant des produits énergétiques supérieurs à 52 MGOe, tandis que la turbine offshore Haliade-X de 12 MW de GE Vernova utilise des assemblages d’aimants contenant plus de 600 kg de matériaux d’aimants en terres rares par nacelle.

MOTEURS DE CROISSANCE CLÉS :

Demande croissante des véhicules électriques et des aimants haute performance

L’adoption accélérée des véhicules électriques (VE), des groupes motopropulseurs hybrides et des moteurs industriels à haute efficacité reste le principal moteur de croissance du marché des métaux de terres rares. Le néodyme, le praséodyme, le dysprosium et le terbium sont essentiels pour la production d’aimants permanents NdFeB, qui offrent une force magnétique et une durabilité supérieures requises pour les moteurs de traction, la robotique et les systèmes d’automatisation. Alors que les ventes mondiales de VE dépassent des dizaines de millions d’unités chaque année, les OEM augmentent l’approvisionnement à long terme en terres rares de qualité magnétique pour stabiliser l’offre. Les installations d’énergie éolienne amplifient encore la demande, en particulier les turbines à entraînement direct qui dépendent fortement des aimants enrichis en néodyme pour améliorer la densité de couple et réduire la maintenance. Les appareils électroniques grand public, y compris les smartphones, les appareils portables et les technologies de refroidissement des centres de données, nécessitent également des aimants de haute précision, stimulant une consommation continue dans plusieurs secteurs. Les mandats gouvernementaux soutenant l’électrification, l’expansion des énergies renouvelables et les systèmes économes en énergie renforcent la croissance structurelle de la demande. Ensemble, ces tendances solidifient les matériaux d’aimants haute performance comme le principal catalyseur de la consommation à long terme de métaux de terres rares.

- Par exemple, les derniers moteurs e-Axle de Toyota utilisent des aimants NdFeB avancés réduits en néodyme qui atteignent des produits énergétiques typiques dans la plage de 30-40 MGOe pour une utilisation automobile commerciale, tandis que les plateformes de turbines offshore de 15 MW de Vestas intègrent des centaines de kilogrammes (potentiellement plus de 800 kg dans certains modèles) de matériau d’aimant en terres rares par unité pour maintenir un fonctionnement à couple élevé et à faible maintenance.

Utilisation croissante des terres rares dans les catalyseurs, alliages et systèmes de matériaux avancés

Les métaux de terres rares connaissent une croissance significative de la demande dans les catalyseurs de raffinage, les alliages aérospatiaux, les systèmes optiques et les technologies de défense, formant une base de moteurs diversifiée au-delà des aimants. Le cérium et le lanthane restent indispensables pour le craquage catalytique fluide (FCC) dans le raffinage du pétrole, soutenant la production de carburants plus propres et les réglementations de contrôle des émissions dans le monde entier. Pendant ce temps, les alliages scandium-aluminium permettent des performances exceptionnelles de rapport résistance/poids pour les structures aérospatiales, la fabrication additive et les plateformes de mobilité de nouvelle génération. L’europium, le terbium et l’yttrium conservent leur pertinence dans les phosphores pour les écrans haute efficacité, les lasers et les systèmes de capteurs utilisés dans l’imagerie médicale, les optiques de défense et la métrologie industrielle. À mesure que la science des matériaux progresse, des applications émergentes telles que la réfrigération magnétique, les batteries à l’état solide et les technologies de communication quantique élargissent encore le marché adressable pour certains éléments de terres rares. Ces facteurs renforcent collectivement la demande de matériaux diversifiés à base de terres rares alignés sur les exigences d’ingénierie de haute précision, légèreté et efficacité énergétique dans plusieurs industries.

- Par exemple, la ligne pilote d’alliage scandium-aluminium de Rio Tinto produit des billettes d’alliage contenant 0,4 à 0,6 % de scandium, augmentant la résistance à la traction de plus de 150 MPa, tandis que les formulations de catalyseurs FCC de UOP incorporent des niveaux d’oxyde de cérium allant jusqu’à 3 % en poids pour améliorer l’activité catalytique.

Politiques gouvernementales stratégiques soutenant la sécurité de la chaîne d’approvisionnement et l’exploitation minière régionale

Les gouvernements mondiaux accordent de plus en plus la priorité aux métaux des terres rares en tant que ressources stratégiques en raison de leur rôle indispensable dans les systèmes de défense, les énergies renouvelables et l’électronique avancée. Cette reconnaissance stimule les politiques nationales soutenant l’exploitation minière diversifiée, le raffinage et la fabrication d’aimants en dehors des régions traditionnelles dominantes en approvisionnement. Les États-Unis, l’Union européenne, le Japon, l’Australie et l’Inde ont lancé des programmes d’incitation, des crédits d’impôt et des partenariats public-privé pour établir des chaînes d’approvisionnement fiables et réduire la dépendance aux importations. Les investissements ciblent de nouvelles opérations minières, des usines de séparation, des systèmes de recyclage et des centres de fabrication d’utilisation finale tels que des installations d’aimants et des usines de précurseurs de batteries. Ces initiatives aident à stabiliser la disponibilité du marché tout en favorisant l’indépendance technologique pour les secteurs critiques. Les agences de défense intègrent également des stratégies de stockage de terres rares pour sécuriser un approvisionnement ininterrompu pour le guidage des missiles, les composants radar et les capteurs de haute précision. À mesure que les pressions géopolitiques s’intensifient, la résilience de la chaîne d’approvisionnement soutenue par le gouvernement devient un puissant moteur de croissance structurelle pour le marché mondial des métaux des terres rares.

TENDANCES & OPPORTUNITÉS CLÉS :

Expansion des systèmes de recyclage, d’exploitation minière urbaine et de récupération circulaire des aimants

Une opportunité majeure émerge du recyclage à grande échelle des terres rares provenant des appareils électroniques en fin de vie, des éoliennes, des moteurs et des équipements industriels. L’exploitation minière traditionnelle fait face à des limitations telles que l’impact environnemental, le traitement complexe des minerais et les longs délais de mise en service, rendant les terres rares recyclées une alternative de plus en plus attrayante. Les technologies avancées d’hydrométallurgie et d’extraction par solvant permettent une récupération sélective du néodyme, du dysprosium et du terbium à partir des aimants NdFeB avec une pureté et une efficacité améliorées. Les programmes d’exploitation minière urbaine à travers l’Europe, l’Amérique du Nord et l’Asie de l’Est élargissent les cadres de collecte pour les petits appareils électroniques, aidant à capturer des quantités significatives de matériaux d’aimants précédemment jetés. Les entreprises commercialisent également des systèmes de recyclage en boucle fermée d’aimant à aimant qui réduisent l’intensité énergétique et contournent les étapes de traitement précoce des minerais. À mesure que les réglementations en matière de durabilité se resserrent et que les fabricants recherchent des matières premières à faible empreinte carbone, le recyclage devient une opportunité de croissance majeure à long terme et un facteur stabilisateur pour l’approvisionnement en terres rares.

- Par exemple, le programme pilote de recyclage des terres rares de Hitachi au début des années 2010 a démontré une technologie capable de traiter environ 100 unités de disques durs par heure avec des machines, atteignant des taux élevés de récupération de néodyme à partir des aimants extraits.

Innovations technologiques dans la fabrication d’aimants, la chimie de séparation et l’ingénierie des alliages

Les avancées dans la fabrication d’aimants, la chimie de séparation et l’ingénierie des matériaux créent des opportunités substantielles pour des applications spécialisées des terres rares. Les technologies de diffusion aux joints de grains réduisent l’utilisation de dysprosium tout en améliorant les performances des aimants à des températures de fonctionnement élevées, permettant une mise à l’échelle rentable pour les véhicules électriques et les moteurs industriels. Les percées dans l’extraction par solvant, la filtration membranaire et les systèmes d’échange d’ions améliorent l’efficacité et l’empreinte environnementale des processus de raffinage, répondant aux contraintes historiques liées à la gestion des déchets et à l’intensité chimique. Dans les alliages, l’intégration du scandium dans les matrices d’aluminium accélère l’adoption dans l’aérospatiale grâce à une résistance à la traction, une soudabilité et une résistance à la fatigue améliorées. Les innovations dans les matériaux photoniques, les films luminescents et les cristaux laser ouvrent une nouvelle demande pour l’erbium, l’ytterbium, l’europium et le terbium dans la détection optique, les amplificateurs à fibre et l’instrumentation de précision. Ces avancées technologiques stimulent la consommation de terres rares de qualité supérieure et débloquent des applications d’ingénierie de haute valeur.

- Par exemple, les aimants NdFeB traités par diffusion de Shin-Etsu Chemical réduisent la consommation de dysprosium de près de 50 % tout en maintenant des températures de fonctionnement supérieures à 200°C, et les circuits d’extraction par solvant de Neo Performance Materials traitent plus de 14 000 tonnes de matières premières de terres rares chaque année.

Croissance des technologies de défense, spatiales et quantiques stimulant la demande en matériaux stratégiques

Les écosystèmes de la défense, de l’aérospatiale et des technologies quantiques continuent de générer des opportunités de grande valeur pour les métaux des terres rares en raison de leurs caractéristiques magnétiques, optiques et thermiques exceptionnelles. Les aimants permanents soutiennent les actionneurs de missiles, les systèmes de contrôle des aéronefs, les plateformes radar et les composants de guidage nécessitant une fiabilité extrême. Les cristaux dopés aux terres rares tels que l’ytterbium, l’erbium et le holmium permettent des lasers de haute puissance, des optiques de vision nocturne et des réseaux de capteurs avancés. Dans le secteur spatial, les alliages légers de terres rares renforcent les structures des satellites et les composants de propulsion conçus pour des environnements à températures extrêmes. Les technologies émergentes de communication et de calcul quantiques reposent sur les dopants d’ions des terres rares pour des transitions optiques ultra-stables et un traitement sécurisé de l’information. À mesure que la modernisation de la défense et l’exploration spatiale s’intensifient à l’échelle mondiale, la demande de matériaux de terres rares de haute pureté dans les applications critiques pour les missions augmente régulièrement, présentant des opportunités de marché substantielles à long terme.

PRINCIPAUX DÉFIS :

Concentration de l’offre, risques géopolitiques et capacité de raffinage limitée

Le marché des métaux des terres rares est confronté à un défi majeur découlant d’une concentration extrême de l’offre dans les étapes d’extraction, de séparation et de traitement. Une seule région domine la capacité mondiale de raffinage, créant des vulnérabilités pour les pays importateurs et les industries dépendantes des oxydes et métaux de qualité magnétique. Les tensions géopolitiques, les restrictions commerciales ou les changements de politique d’exportation peuvent perturber la fabrication en aval, en particulier dans les moteurs de véhicules électriques, les composants d’éoliennes et les technologies de défense. Le développement de centres de raffinage alternatifs nécessite des dépenses en capital significatives, des approbations environnementales complexes et des délais longs, limitant la diversification à court terme. Ces contraintes créent une volatilité des prix, une insécurité de l’approvisionnement et un risque à long terme pour les industries dépendantes d’une disponibilité stable des terres rares.

Contraintes environnementales, réglementaires et de gestion des déchets dans l’exploitation minière et le traitement

L’extraction et la séparation des terres rares restent intensives sur le plan environnemental, impliquant des sous-produits radioactifs, une consommation élevée de produits chimiques et des exigences complexes en matière de gestion des déchets. Des réglementations environnementales plus strictes dans plusieurs régions augmentent les coûts de conformité, retardent les délais des projets et limitent la faisabilité de nouvelles opérations minières. Les communautés et les régulateurs exigent des pratiques de durabilité améliorées, y compris le traitement des eaux usées, le contrôle des émissions, la gestion des résidus et les engagements de restauration des terres. Bien que les technologies modernes réduisent l’impact environnemental, leur mise en œuvre à grande échelle reste difficile. Ces enjeux contraignent le rythme de l’expansion des capacités d’exploitation minière et de raffinage, limitant la flexibilité de l’approvisionnement mondial. À mesure que la demande s’accélère, les contraintes environnementales posent un obstacle significatif à l’équilibre des chaînes d’approvisionnement en terres rares.

Analyse régionale

Asie-Pacifique (APAC)

L’Asie-Pacifique domine le marché des métaux des terres rares, représentant plus de 70 % de la part mondiale, grâce à la domination écrasante de la Chine dans l’exploitation minière, la séparation et la fabrication d’aimants. La Chine contrôle la majorité de la capacité mondiale de raffinage et maintient une forte demande intérieure de ses secteurs des véhicules électriques, de l’énergie éolienne, de l’électronique grand public et de l’industrie. Le Japon et la Corée du Sud contribuent de manière significative à travers la production d’aimants à haute valeur ajoutée et l’ingénierie de matériaux avancés. Les investissements croissants en Inde et en Australie renforcent encore la base d’approvisionnement régionale. Les politiques gouvernementales soutenant l’indépendance de l’approvisionnement, l’élargissement des licences minières et les projets de traitement en aval maintiennent l’APAC fermement positionnée comme le centre mondial de la production et de la consommation de terres rares.

Amérique du Nord

L’Amérique du Nord détient environ 14 % du marché mondial, soutenue par des initiatives gouvernementales stratégiques pour reconstruire les capacités nationales d’exploitation minière et de séparation. Les États-Unis dirigent la croissance régionale avec des investissements dans le traitement du néodyme-praséodyme, la fabrication d’aimants et l’approvisionnement en matériaux de qualité défense. Des cadres politiques tels que la Defense Production Act et les incitations à l’énergie propre accélèrent la demande dans les moteurs de véhicules électriques, les éoliennes et l’électronique haute performance. La collaboration entre les sociétés minières, les producteurs d’aimants et les développeurs de technologies renforce la résilience de la chaîne d’approvisionnement régionale. L’adoption croissante d’alliages aérospatiaux avancés et de systèmes de défense dépendants des terres rares stimule encore la consommation, positionnant l’Amérique du Nord comme un centre de demande en expansion rapide malgré une capacité de raffinage limitée.

Europe

L’Europe représente environ 12 % de la part de marché mondiale, soutenue par une forte demande des secteurs de l’énergie renouvelable, de la mobilité électrique et de l’automatisation industrielle. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent la consommation grâce à l’expansion de la production de véhicules électriques et des installations éoliennes offshore nécessitant des aimants NdFeB haute résistance. La loi de l’UE sur les matières premières critiques encourage la diversification des sources, les infrastructures de recyclage et la production localisée d’aimants pour réduire la dépendance aux importations. La recherche avancée en photonique, catalyseurs et alliages aérospatiaux renforce l’utilisation spécialisée des terres rares dans les industries de haute technologie. Malgré une capacité amont limitée, l’accent mis par l’Europe sur la durabilité, la circularité et l’autonomie stratégique alimente une croissance régulière de la consommation de terres rares.

Amérique latine

L’Amérique latine représente 4 % du marché mondial, avec une demande principalement stimulée par le traitement industriel, les composants automobiles et les investissements émergents dans les énergies renouvelables. Le Brésil et l’Argentine mènent l’activité régionale, tirant parti de l’adoption croissante des véhicules électriques, de la demande de catalyseurs de raffinerie et de l’expansion de l’assemblage local d’électronique. Les études géologiques au Brésil et au Chili mettent de plus en plus en évidence des gisements prometteurs de terres rares, attirant l’intérêt des explorations internationales. Cependant, une capacité de raffinage limitée, des retards réglementaires et des contraintes d’infrastructure limitent l’échelle du traitement domestique. Alors que les gouvernements régionaux promeuvent le développement minéral et les transitions vers les énergies propres, l’Amérique latine renforce progressivement son rôle au sein des chaînes de valeur mondiales des terres rares.

Moyen-Orient & Afrique (MEA)

Le MEA détient une part de marché estimée à 4 %, soutenue par l’augmentation des activités d’exploration et l’intérêt stratégique pour les ressources en terres rares. Les nations africaines, y compris l’Afrique du Sud, Madagascar et la Tanzanie, possèdent d’importants gisements inexploités, attirant des investissements pour le développement en amont. La demande au Moyen-Orient augmente régulièrement en raison des stratégies de diversification dans l’aérospatiale, les technologies d’énergie propre et les systèmes industriels à haute efficacité. Cependant, la région fait face à des défis pour établir une capacité de raffinage à grande échelle et une fabrication en aval. Les initiatives soutenues par les gouvernements et les partenariats avec des entreprises minières mondiales continuent d’améliorer la faisabilité des projets. Le potentiel de croissance à long terme du MEA reste fort alors que les pays visent à s’intégrer plus profondément dans la chaîne d’approvisionnement des terres rares.

Segmentation du marché :

Par Métal

- Cérium

- Dysprosium

- Erbium

- Europium

- Gadolinium

- Holmium

- Lanthane

- Lutécium

- Néodyme

- Praséodyme

- Prométhium

- Samarium

- Scandium

- Terbium

- Thulium

- Ytterbium

- Yttrium

Par Application

- Magnets

- Colorants

- Alliages

- Instruments Optiques

- Catalyseurs

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des métaux de terres rares est caractérisé par une forte domination des producteurs intégrés verticalement, l’expansion des initiatives minières mondiales et l’augmentation des investissements dans la fabrication d’aimants en aval. La Chine reste le centre de la concurrence grâce à des entreprises leaders qui contrôlent l’extraction, la séparation, le raffinage des oxydes et la production d’aimants NdFeB, permettant une efficacité des coûts et une sécurité d’approvisionnement. Les acteurs internationaux en Australie, aux États-Unis et au Canada continuent de faire progresser de nouveaux projets d’extraction et de traitement pour diversifier les sources mondiales. Les entreprises se concentrent de plus en plus sur les oxydes de haute pureté, les matériaux d’aimants recyclés et les alliages spéciaux pour capturer la valeur dans les moteurs de véhicules électriques, les éoliennes et les technologies de défense. Les partenariats stratégiques entre les mineurs, les fabricants d’aimants et les OEM automobiles renforcent la résilience de la chaîne d’approvisionnement, tandis que les gouvernements accélèrent le financement et le soutien réglementaire pour les centres de traitement domestiques. À mesure que la technologie évolue, la concurrence s’intensifie autour des aimants haute performance, de la chimie avancée de séparation et des pratiques de raffinage respectueuses de l’environnement, positionnant l’innovation et la sécurité d’approvisionnement comme les principaux différenciateurs concurrentiels sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Développements Récents :

- En octobre 2025, Lynas a annoncé un investissement de 180 millions de dollars australiens pour construire une installation dédiée à la séparation des terres rares lourdes en Malaisie afin de traiter ~5 000 tpa de matières premières de terres rares lourdes, visant à réduire la dépendance vis-à-vis de l’infrastructure de raffinage chinoise.

- En octobre 2025, Northern Minerals a levé 60,5 millions de dollars australiens pour faire avancer son projet de terres rares lourdes Browns Range.

- En août 2025, Arafura avait précédemment complété une levée de fonds (~70,2 millions de dollars australiens dans la première tranche) pour soutenir son projet phare Nolans Rare Earths, une étape cruciale vers la décision d’investissement finale.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur Métal, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures :

- La demande mondiale pour les aimants NdFeB continuera d’augmenter à mesure que l’adoption des véhicules électriques, la robotique et les installations d’énergie éolienne s’accélèrent dans le monde entier.

- Les gouvernements élargiront les politiques stratégiques pour développer les capacités nationales d’extraction, de raffinage et de fabrication d’aimants.

- Le recyclage et l’exploitation minière urbaine deviendront une source d’approvisionnement secondaire majeure, réduisant la dépendance à l’extraction primaire.

- Les nouvelles technologies de raffinage amélioreront l’efficacité, réduiront l’impact environnemental et amélioreront la production d’oxydes de haute pureté.

- Les technologies aérospatiales, de défense et spatiales augmenteront la consommation de terres rares lourdes pour les optiques de précision et les alliages haute performance.

- La diversification de la chaîne d’approvisionnement en dehors de la Chine s’intensifiera grâce à de nouveaux projets en Australie, aux États-Unis, au Canada et en Afrique.

- Les systèmes de recyclage d’aimant à aimant se développeront, permettant une production circulaire pour les moteurs de véhicules électriques et les équipements industriels.

- Les technologies quantiques et la photonique avancée élargiront la demande spécialisée pour des éléments tels que l’erbium, l’ytterbium et l’europium.

- Les contrats à long terme entre les OEM et les mineurs deviendront courants pour sécuriser la disponibilité des matériaux.

- La durabilité, la traçabilité et le traitement à faible émission de carbone émergeront comme des différenciateurs concurrentiels clés pour les fournisseurs mondiaux.