Aperçu du marché

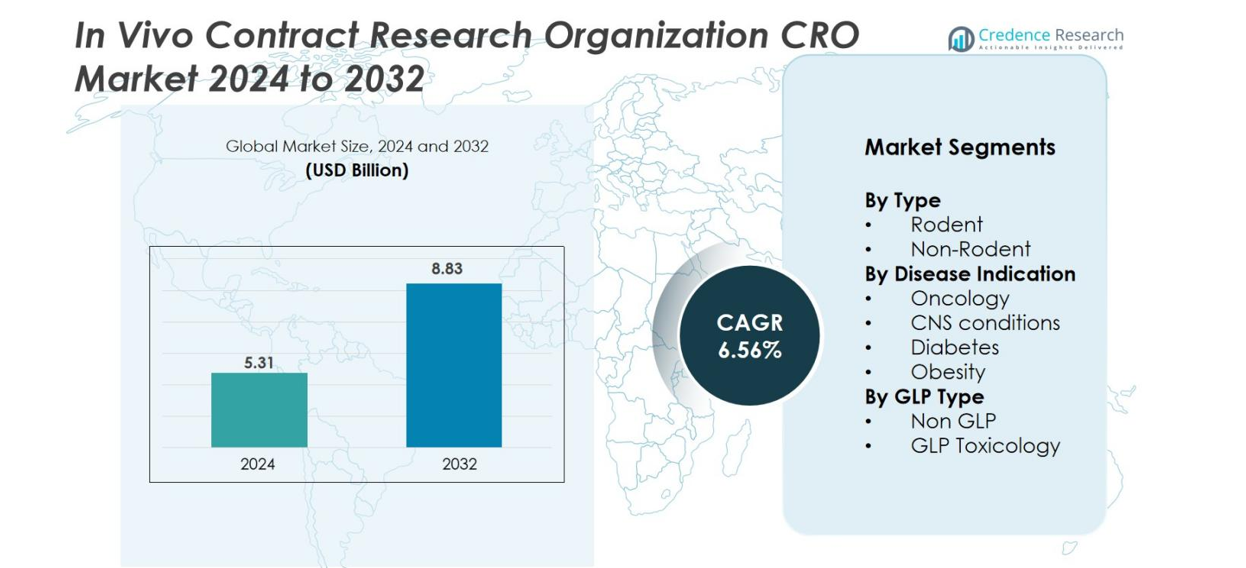

Le marché des organisations de recherche contractuelle in vivo (CRO) était évalué à 5,31 milliards USD en 2024 et devrait atteindre 8,83 milliards USD d’ici 2032, avec un TCAC de 6,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des CRO In Vivo 2024 |

5,31 milliards USD |

| Marché des CRO In Vivo, TCAC |

6,56% |

| Taille du Marché des CRO In Vivo 2032 |

8,83 milliards USD |

Le marché des organisations de recherche contractuelle in vivo (CRO) présente un paysage concurrentiel dominé par des acteurs établis mondialement avec des capacités précliniques avancées. Des entreprises clés telles que Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics et Janvier Labs renforcent leurs positions grâce à des modèles in vivo diversifiés, une toxicologie conforme aux BPL et une spécialisation par domaine thérapeutique. L’Amérique du Nord reste la région leader avec 40% de part de marché, soutenue par une forte activité de R&D pharmaceutique et une infrastructure CRO étendue, suivie par l’Europe avec 28% et l’Asie-Pacifique avec 22%, reflétant une expansion rapide dans la recherche biomédicale et une capacité d’externalisation rentable.

Aperçus du marché

- Le marché des organisations de recherche contractuelle in vivo (CRO) était évalué à 5,31 milliards USD en 2024 et devrait atteindre 8,83 milliards USD d’ici 2032, enregistrant un TCAC de 6,56 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des dépenses de R&D préclinique, l’expansion des pipelines en oncologie et l’externalisation croissante des études in vivo complexes pour réduire les coûts et accélérer les délais de développement.

- Les tendances clés incluent l’adoption rapide de modèles animaux avancés tels que les souris humanisées et les systèmes PDX, ainsi que l’intégration croissante d’outils numériques, de technologies d’imagerie et d’analyses pilotées par l’IA pour améliorer la précision des études.

- Le paysage concurrentiel comprend des acteurs majeurs tels que Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences et GemPharmatech, soutenus par des portefeuilles de services en expansion et des réseaux de recherche mondiaux.

- Régionalement, l’Amérique du Nord est en tête avec 40% de part, suivie par l’Europe à 28% et l’Asie-Pacifique à 22%, tandis que le segment des rongeurs domine par type avec près de 65% de part en raison de sa large applicabilité dans la recherche en phase précoce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le segment des rongeurs domine le marché des CRO In Vivo, représentant environ 65 % de part de marché en raison de son utilisation répandue dans les études d’efficacité précoce, de toxicologie et de pharmacocinétique. Les rongeurs restent le modèle préféré car ils sont économiques, bien caractérisés génétiquement et adaptés à un large éventail d’investigations thérapeutiques. Les modèles non-rongeurs, bien qu’essentiels pour la toxicologie réglementaire avancée, représentent une plus petite portion du marché en raison de coûts plus élevés et d’exigences de manipulation plus strictes. La croissance de la recherche basée sur les rongeurs est renforcée par l’augmentation des pipelines précliniques et l’adoption croissante de modèles de souris humanisés et génétiquement modifiés.

- Par exemple, Biocytogen a développé plus de 4 390 modèles de souris et de rats génétiquement modifiés (y compris des variétés humanisées et immunodéficientes) pour accélérer le développement de médicaments.

Par Indication de Maladie

L’oncologie est l’indication de maladie principale, contribuant à environ 45 % de part de marché, stimulée par la prévalence croissante du cancer dans le monde et la montée en puissance du développement de médicaments en immuno-oncologie. Les modèles de xénogreffes tumorales, syngéniques et PDX restent centraux pour évaluer les réponses thérapeutiques et la découverte de biomarqueurs. Les affections du SNC forment le deuxième plus grand segment, soutenu par la demande de traitements pour les troubles neurodégénératifs. Pendant ce temps, les études sur le diabète et l’obésité continuent de s’étendre avec la charge croissante des maladies métaboliques. La domination de l’oncologie est encore renforcée par les investissements pharmaceutiques dans les thérapies ciblées et le besoin de validation robuste de l’efficacité in vivo.

- Par exemple, le Jackson Laboratory (JAX) maintient une vaste collection validée de centaines de modèles de xénogreffes dérivées de patients (PDX), dont plus de 350 disponibles pour des études d’efficacité préclinique, ce qui permet le dépistage préclinique d’agents ciblés et immunothérapeutiques.

Par Type de BPL

Le segment non-BPL mène le marché avec environ 55 % de part, car le dépistage d’efficacité précoce et la toxicologie exploratoire précèdent généralement les études réglementaires formelles. Les flux de travail non-BPL offrent des délais d’exécution plus rapides, des coûts inférieurs et une plus grande flexibilité, ce qui séduit les biotechs optimisant les candidats précliniques. En revanche, le segment de la toxicologie BPL continue de croître régulièrement, soutenu par l’augmentation des soumissions d’IND et une surveillance réglementaire accrue. La demande pour des études conformes aux BPL est également stimulée par l’expansion des produits biologiques et des thérapies à base de cellules nécessitant des évaluations de sécurité rigoureuses. Ensemble, les deux segments forment un flux de travail complémentaire au sein de l’écosystème des CRO.

Moteurs Clés de Croissance

Augmentation des Investissements en R&D Préclinique

L’augmentation des dépenses en R&D préclinique et l’expansion des pipelines de médicaments stimulent significativement le marché des CRO in vivo. Les entreprises pharmaceutiques et biotechnologiques externalisent les études de phase précoce pour accélérer la validation des candidats et réduire les coûts opérationnels fixes. La croissance des pipelines en oncologie, SNC et maladies métaboliques augmente la demande pour une expertise in vivo spécialisée. L’augmentation des soumissions d’IND et la pression pour raccourcir les délais de développement encouragent davantage le recours aux CRO dotés d’installations avancées, permettant aux sponsors d’améliorer l’efficacité et de concentrer les ressources internes sur l’innovation de base.

- Par exemple, WuXi AppTec rapporte une collaboration avec près de 6 000 clients pharmaceutiques et biotechnologiques mondiaux dans plus de 30 pays, soutenant un grand nombre de projets de découverte précoce et de projets in vivo précliniques.

Progrès dans les Modèles Animaux

Les progrès rapides dans les modèles animaux, y compris les souris humanisées, les systèmes PDX et les organismes modifiés par CRISPR, alimentent une forte croissance du marché. Ces modèles améliorent la précision translationnelle et soutiennent la recherche sur des maladies complexes, en particulier en oncologie et en immunologie. Les CRO intégrant le séquençage de nouvelle génération, les outils d’imagerie et l’analyse des biomarqueurs fournissent des données de meilleure qualité et réduisent l’attrition clinique. À mesure que les modalités de médicaments s’étendent aux produits biologiques, à la thérapie cellulaire et à la thérapie génique, les sponsors dépendent de plus en plus des CRO offrant des plateformes in vivo sophistiquées qui améliorent la prédiction des performances thérapeutiques.

- Par exemple, Taconic Biosciences rapporte avoir une bibliothèque de plus de 20 600 modèles génétiquement modifiés (GEMs) comprenant des souches de souris et de rats transgéniques, knockout et humanisées.

Demande Réglementaire Croissante pour les Études de Toxicologie

Des exigences réglementaires mondiales plus strictes pour l’évaluation de la sécurité accélèrent la demande pour des études de toxicologie GLP basées sur les CRO. Ces études nécessitent des installations spécialisées, des flux de travail validés et des techniciens expérimentés que de nombreuses entreprises biopharmaceutiques n’ont pas en interne. L’externalisation garantit l’alignement réglementaire, une documentation fiable et un démarrage efficace des études. L’augmentation des soumissions pour les produits biologiques et les thérapies avancées accroît le besoin de packages de toxicologie complets. Les CRO offrant un soutien intégré en pharmacologie de sécurité, toxicologie et réglementation sont bien positionnés pour capter la demande croissante d’externalisation dans les pipelines de développement précoce.

Tendances Clés & Opportunités

Adoption des Technologies Numériques et Pilotées par l’IA

L’intégration de l’IA, de l’automatisation et de la surveillance numérique représente une tendance majeure créant de nouvelles opportunités pour les CRO in vivo. Les analyses basées sur l’IA améliorent la conception des études, accélèrent l’interprétation des données et renforcent la reproductibilité. Les systèmes de surveillance automatisés réduisent les erreurs humaines et affinent l’évaluation comportementale. Les plateformes de pathologie numérique et d’imagerie soutiennent une analyse plus approfondie des biomarqueurs. Les sponsors privilégient de plus en plus les CRO utilisant des outils numériques avancés pour améliorer la transparence et l’efficacité. Ce changement permet aux CRO de fournir des ensembles de données plus riches, de différencier leurs services et de sécuriser des partenariats stratégiques à long terme.

- Par exemple, le flux de travail de pathologie numérique d’Explicyte pour l’immuno-oncologie utilise deux systèmes automatisés Ventana Discovery XT et peut traiter jusqu’à 200 échantillons par semaine, y compris les Tissue MicroArrays, avec des protocoles de coloration automatisés.

Demande Croissante pour une Expertise Thérapeutique Spécialisée

La demande croissante pour une spécialisation par domaine thérapeutique—en particulier en immuno-oncologie, maladies rares et troubles neurologiques—crée de fortes opportunités pour les CRO. Les sponsors recherchent des partenaires avec une expertise approfondie des modèles, des capacités d’imagerie avancées et une connaissance des biomarqueurs spécifiques aux maladies. La croissance des pipelines de thérapie cellulaire et génique augmente le besoin d’études in vivo complexes, y compris les évaluations de biodistribution et de toxicité à long terme. Les CRO de niche offrant une expertise ciblée gagnent un avantage concurrentiel. À mesure que la médecine de précision se développe, les CRO fournissant des stratégies in vivo sur mesure alignées sur les mécanismes des maladies bénéficient d’une demande soutenue d’externalisation.

- Par exemple, Champions Oncology maintient une banque de modèles tumoraux caractérisés moléculairement comprenant plus de 1 400 modèles in vivo de tumeurs solides et hématologiques, soutenant la recherche avancée en immuno-oncologie et en thérapie cellulaire.

Principaux Défis

Pressions Éthiques et Réglementaires sur l’Utilisation des Animaux

Le renforcement des réglementations éthiques et l’augmentation de la surveillance de la recherche animale posent des défis pour les CRO in vivo. La conformité aux normes de bien-être nécessite des investissements significatifs dans l’amélioration des installations, la documentation et la formation du personnel. Les différences mondiales dans les directives de recherche animale compliquent également l’exécution harmonisée des études. Les CRO doivent intégrer des pratiques raffinées et explorer des méthodes alternatives telles que les systèmes organes-sur-puce ou in vitro. Bien qu’essentielles pour une recherche responsable, ces exigences augmentent la complexité opérationnelle, prolongent les délais des projets et augmentent les coûts des programmes précliniques.

Coûts Élevés et Disponibilité Limitée des Modèles Spécialisés

Le coût élevé des études in vivo, en particulier celles impliquant des primates ou des modèles humanisés, reste un défi important. Les modèles spécialisés nécessitent une infrastructure avancée, un personnel qualifié et des environnements contrôlés, limitant la capacité mondiale. La demande pour la toxicologie des primates non humains dépasse l’offre, créant de longs délais d’attente et des goulets d’étranglement. Les petites biotechs font face à des barrières financières pour accéder aux capacités in vivo haut de gamme. Les CRO ont du mal à développer leurs opérations sans compromettre la qualité, ce qui entraîne des contraintes de capacité pouvant retarder les délais de développement précoce et les décisions d’externalisation.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des CRO in vivo, représentant 40 % des revenus mondiaux. La région bénéficie d’un écosystème pharmaceutique solide, de dépenses élevées en R&D et d’une infrastructure CRO conforme aux BPL bien établie. La présence de grands acteurs de l’industrie, l’utilisation extensive de modèles animaux avancés et la demande croissante de services de toxicologie spécialisés renforcent davantage le leadership du marché. Des cadres réglementaires favorables et un investissement continu dans la découverte de médicaments accélèrent les activités d’externalisation. L’expansion rapide des pipelines en oncologie et en immunothérapie renforce également la domination de la région, créant une demande soutenue pour des services de recherche in vivo de haute qualité.

Europe

L’Europe représente 28 % du marché des CRO in vivo, soutenue par un secteur biotechnologique robuste, une forte collaboration académique-industrielle et des normes réglementaires complètes. Des pays comme l’Allemagne, la France et le Royaume-Uni restent des contributeurs clés grâce à leurs installations de recherche avancées et à l’investissement croissant dans la science translationnelle. Un accent accru sur les maladies rares, la thérapie cellulaire et la médecine personnalisée accélère la demande d’expertise in vivo spécialisée. Malgré des réglementations éthiques strictes régissant la recherche animale, la région continue d’élargir son empreinte d’externalisation grâce à des capacités de toxicologie BPL de haute qualité. L’innovation pharmaceutique croissante et le financement gouvernemental de soutien contribuent à une croissance régulière du marché.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché de 22 % et est le segment régional à la croissance la plus rapide, stimulé par l’expansion de la recherche biomédicale, l’externalisation rentable et l’adoption croissante de modèles animaux avancés. La Chine, l’Inde, la Corée du Sud et le Japon mènent l’activité régionale avec des investissements significatifs dans l’infrastructure préclinique et le développement de médicaments nationaux en hausse. Des CRO compétitifs à l’échelle mondiale, des politiques gouvernementales de soutien et une activité croissante des essais cliniques renforcent davantage la croissance régionale. Les avantages en termes de coûts de la région et le délai d’exécution rapide des projets attirent les entreprises pharmaceutiques occidentales à la recherche de solutions précliniques évolutives. L’expansion de la recherche en oncologie, en maladies métaboliques et en thérapie génique continue de stimuler la demande de services CRO in vivo.

Amérique latine

L’Amérique latine représente 6 % du marché des CRO in vivo, soutenue par des investissements pharmaceutiques croissants et l’amélioration des capacités de recherche dans des pays tels que le Brésil, le Mexique et l’Argentine. La région offre des coûts opérationnels compétitifs et une base croissante d’installations précliniques, permettant une externalisation croissante de la part des développeurs de médicaments mondiaux et régionaux. Les avancées en toxicologie, les modèles de maladies infectieuses et l’alignement réglementaire avec les normes internationales renforcent la crédibilité du marché. Bien que des lacunes en matière d’infrastructure et des capacités limitées de haute complexité demeurent des défis, les investissements continus dans la recherche biomédicale devraient renforcer la participation régionale aux activités mondiales des CRO in vivo.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient 4 % du marché, reflétant une adoption en phase initiale mais en expansion constante de la recherche préclinique externalisée. La croissance est soutenue par des investissements croissants dans l’innovation en santé, un intérêt croissant pour la biotechnologie et des efforts pour développer une infrastructure de recherche conforme aux BPL dans des pays tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. La demande régionale pour des études in vivo est stimulée par la prévalence croissante des maladies chroniques et l’expansion de la fabrication pharmaceutique. Cependant, une expertise locale limitée et des contraintes d’infrastructure restreignent les opérations à grande échelle. Les initiatives gouvernementales en cours et les partenariats de recherche devraient progressivement renforcer la présence sur le marché.

Segmentation du marché

Par type

Par indication de maladie

- Oncologie

- Conditions du SNC

- Diabète

- Obésité

Par type de BPL

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des CRO in vivo est caractérisé par un mélange de leaders mondiaux, de fournisseurs régionaux spécialisés et de nouveaux acteurs de niche axés sur la modélisation de maladies complexes et les services de toxicologie avancée. Des entreprises majeures telles que Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech et Biocytogen maintiennent de solides positions sur le marché grâce à une infrastructure de recherche étendue, des portefeuilles de services diversifiés et des partenariats de longue date avec des entreprises pharmaceutiques et biotechnologiques. Ces acteurs investissent massivement dans l’expansion des modèles humanisés, des plateformes PDX, des systèmes CRISPR et des capacités de données numériques pour améliorer la qualité des études et réduire les délais de développement. Le marché comprend également des fournisseurs spécialisés comme PsychoGenics, Janvier Labs et Caidya, qui se concentrent sur les modèles de SNC, d’oncologie et de maladies métaboliques. La concurrence s’intensifie à mesure que les CRO poursuivent des acquisitions stratégiques, une expansion géographique et une intégration technologique pour répondre à la demande croissante d’études in vivo complexes, de toxicologie conforme aux BPL et de solutions précliniques intégrées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Développements récents

- En juillet 2025, InnoSer, Connected-Pathology et Poulpharm ont formé un partenariat stratégique visant à étendre les services précliniques et d’histopathologie sur des modèles in-vivo multi-espèces.

- En mars 2024, Agathos Biologics, une entreprise basée à Fargo, Dakota du Nord, a lancé son service de production de virus adéno-associé recombinant (rAAV) en utilisant sa lignée cellulaire propriétaire AE1-BHK, et a enregistré sa première vente de rAAV à CRO Genovac et à une organisation de fabrication sous contrat.

- En novembre 2023, Crown Bioscience, une entreprise de JSR Life Sciences, a introduit OrganoidXplore™, une plateforme de criblage d’organoïdes rapide et cliniquement pertinente conçue pour accélérer la découverte de médicaments oncologiques précliniques.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Indication de maladie, Type GLP et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives futures

- Le marché continuera de s’étendre à mesure que les entreprises pharmaceutiques et biotechnologiques augmentent l’externalisation des études précliniques in vivo pour accélérer les délais de développement.

- La demande pour des modèles animaux avancés, y compris les systèmes humanisés et conçus par CRISPR, croîtra rapidement pour améliorer la précision translationnelle.

- L’intégration de l’IA, de l’automatisation et de la surveillance numérique améliorera la qualité des données et rationalisera les flux de travail des études à travers les CRO.

- L’oncologie, les troubles du SNC et les maladies métaboliques resteront des domaines de recherche dominants stimulant l’utilisation soutenue des modèles in vivo.

- Les services de toxicologie GLP verront une demande croissante à mesure que les exigences réglementaires pour les biologiques complexes et les thérapies géniques s’intensifient.

- L’Asie-Pacifique renforcera sa position en tant que région à forte croissance grâce à l’expansion des infrastructures biomédicales et des coûts d’externalisation compétitifs.

- Les collaborations stratégiques entre CRO, entreprises pharmaceutiques et institutions académiques augmenteront pour soutenir le développement de modèles avancés.

- La consolidation par fusions et acquisitions s’intensifiera à mesure que les CRO mondiaux chercheront à étendre leurs capacités et leur portée géographique.

- Les pressions éthiques et réglementaires stimuleront l’investissement dans des pratiques raffinées et des méthodes alternatives validées.

- Les CRO offrant une expertise thérapeutique spécialisée et des solutions précliniques intégrées gagneront un avantage concurrentiel dans les partenariats à long terme.