Aperçu du Marché

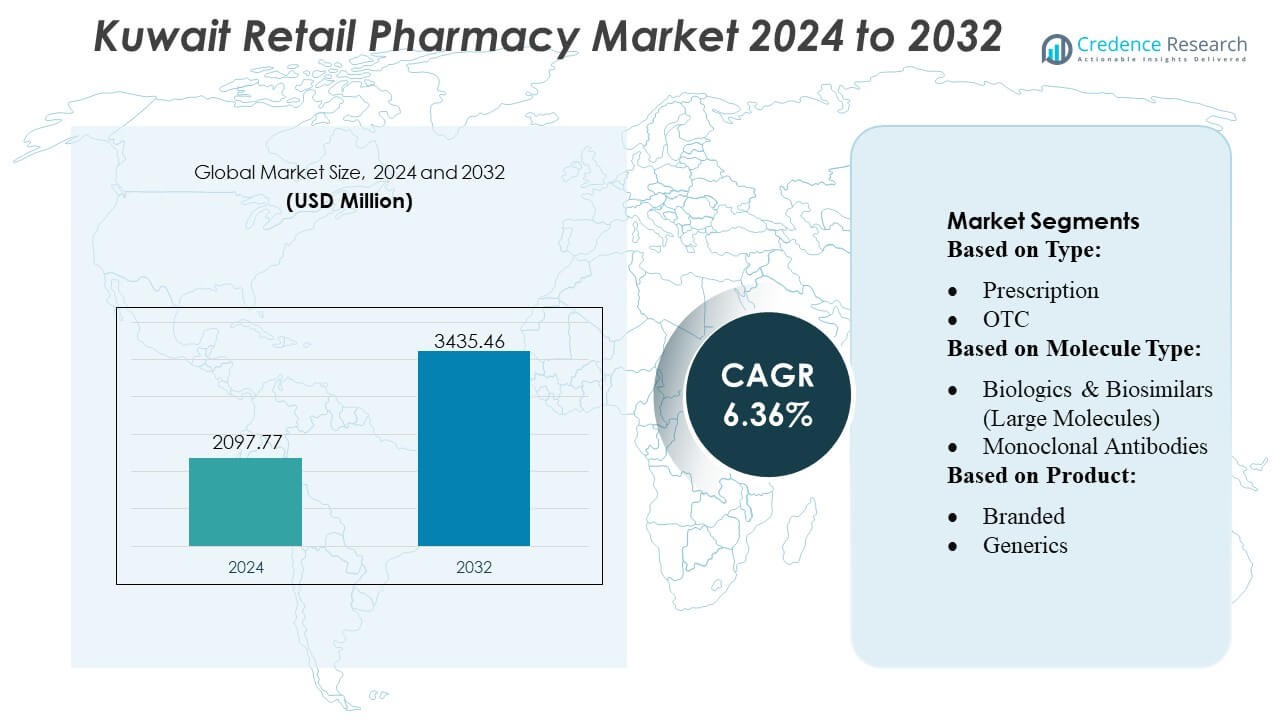

La taille du marché des pharmacies de détail au Koweït était évaluée à 2097,77 millions USD en 2024 et devrait atteindre 3435,46 millions USD d’ici 2032, avec un TCAC de 6,36 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Détail au Koweït 2024 |

USD 2097,77 Millions |

| Marché des Pharmacies de Détail au Koweït, TCAC |

6,36% |

| Taille du Marché des Pharmacies de Détail au Koweït 2032 |

USD 3435,46 Millions |

Le marché des pharmacies de détail au Koweït est façonné par un mélange de fournisseurs pharmaceutiques multinationaux, de distributeurs régionaux et de grandes chaînes de pharmacies nationales qui stimulent la disponibilité des produits, la profondeur thérapeutique et l’innovation des services à travers le pays. Les grandes entreprises fournissant le marché, ainsi que de solides opérateurs de détail locaux, soutiennent un large accès aux médicaments pour les soins chroniques, aux médicaments spécialisés et aux produits de bien-être. La dynamique concurrentielle s’intensifie à mesure que les pharmacies développent la commande numérique, la réalisation d’e-prescriptions et les services de livraison à domicile pour renforcer l’engagement des clients. La ville de Koweït reste la région leader avec une part de marché exacte de 34 à 36 %, soutenue par sa forte densité de population, son infrastructure de santé avancée et sa forte demande pour les thérapies de marque et spécialisées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pharmacies de détail au Koweït a atteint 2 097,77 millions USD en 2024 et devrait atteindre 3 435,46 millions USD d’ici 2032, progressant à un TCAC de 6,36 %, reflétant une demande constante pour les thérapies de soins chroniques et l’expansion des réseaux de pharmacies de détail.

- Les moteurs du marché incluent la prévalence croissante des maladies chroniques, l’augmentation des dépenses en prescriptions soutenues par l’assurance et l’adoption rapide du numérique via les e-prescriptions, les commandes mobiles et les plateformes de livraison le jour même.

- Les principales tendances se concentrent sur l’expansion de la distribution de médicaments spécialisés, une plus grande adoption des génériques et une demande croissante des consommateurs pour les produits de bien-être, les articles de soins préventifs et les kits d’auto-test diagnostique.

- La dynamique concurrentielle s’intensifie à mesure que les chaînes de détail optimisent l’approvisionnement, élargissent les assortiments thérapeutiques et renforcent les capacités numériques, tandis que les pharmacies indépendantes se différencient par des conseils personnalisés et une accessibilité de quartier.

- Régionalement, la ville de Koweït est en tête avec une part de marché de 34 à 36 %, suivie par Hawalli et Farwaniya, tandis que le segment des prescriptions domine les ventes globales, soutenu par une forte demande pour les thérapies de soins chroniques et les médicaments de marque.

Analyse de la Segmentation du Marché :

Par Type

Le marché des pharmacies de détail au Koweït est dominé par les médicaments sur ordonnance, représentant environ 58 à 60 % des ventes totales de pharmacies de détail en raison de la forte prévalence des maladies chroniques, de l’augmentation des consultations de spécialistes et de l’expansion des achats de médicaments soutenus par l’assurance. La demande s’intensifie à mesure que les pharmacies intègrent de plus en plus la réalisation des e-prescriptions et des systèmes de distribution automatisés pour améliorer la précision et l’efficacité du flux de travail. Les produits en vente libre capturent la part restante, soutenus par la préférence des consommateurs pour l’automédication, l’accès rapide et la thérapie guidée par le pharmacien pour les maux courants ; cependant, les médicaments sur ordonnance restent la catégorie dominante car les cadres réglementaires continuent de privilégier les voies thérapeutiques contrôlées et la supervision clinique structurée.

- Par exemple, Merck & Co., Inc. a récemment élargi sa capacité de fabrication de vaccins en mettant en service de nouvelles suites de bioréacteurs à usage unique avec une capacité de production de 2 000 litres par unité pour soutenir une production de produits biologiques de haute précision, améliorant la cohérence des lots et accélérant la fiabilité de l’approvisionnement mondial.

Par type de molécule

Les médicaments conventionnels (petites molécules) maintiennent la plus grande part de marché de 62 à 65 %, stimulés par une utilisation répandue dans les maladies chroniques et aiguës, une présence établie dans les formulaires et une accessibilité financière. Leur domination est renforcée par les volumes élevés de prescriptions au Koweït pour les maladies cardiovasculaires, métaboliques et infectieuses. Les thérapies à grandes molécules, y compris les produits biologiques, les anticorps monoclonaux, les vaccins et les thérapies cellulaires et géniques, gagnent du terrain à mesure que les hôpitaux et les pharmacies spécialisées adoptent des protocoles de traitement avancés, bien que leur part globale reste inférieure en raison du coût plus élevé et des exigences de manipulation spécialisées. L’introduction accélérée de biosimilaires renforce encore l’accès aux thérapies avancées en immunologie et en oncologie, remodelant progressivement la dynamique du mélange de molécules.

- Par exemple, AstraZeneca a démontré une capacité significative de fabrication de produits biologiques en mettant en œuvre des plateformes de bioproduction continue intégrée (ICB) dans ses installations avancées de culture cellulaire. Bien que l’entreprise utilise une variété d’échelles, y compris des bioréacteurs à usage unique de 2 000 litres pour atteindre une productivité rivalisant avec les grandes usines en acier inoxydable, l’innovation principale réside dans le traitement continu lui-même.

Par produit

Les médicaments de marque dominent le marché avec une part estimée de 66 à 68 %, soutenus par une forte préférence des médecins, une qualité perçue élevée et une pénétration profonde des entreprises pharmaceutiques multinationales à travers les canaux de vente au détail. L’accent réglementaire du Koweït sur les importations de qualité garantie et sa dépendance envers les principaux fabricants mondiaux renforcent la domination des marques. Les génériques se développent régulièrement à mesure que les décideurs politiques encouragent des options thérapeutiques rentables et que les assureurs promeuvent la substitution pour gérer les dépenses, mais les produits de marque conservent une part plus importante en raison de la fidélité des patients et de la fabrication domestique limitée. Le fardeau croissant des maladies chroniques et la forte valeur de marque continuent d’ancrer les médicaments de marque en tant que catégorie de produits dominante.

Principaux moteurs de croissance

1. Augmentation de la charge des maladies chroniques renforçant les volumes de prescriptions

La prévalence croissante des maladies chroniques au Koweït, y compris le diabète, l’hypertension et les maladies cardiovasculaires, augmente considérablement la demande de thérapies sur ordonnance à long terme. Les pharmacies de détail connaissent une fréquentation soutenue car les patients nécessitent des renouvellements continus de médicaments, des fournitures de surveillance du glucose et des médicaments cardiovasculaires. Les programmes de dépistage dirigés par le gouvernement augmentent les taux de diagnostic précoce, stimulant davantage les ventes basées sur les prescriptions. Le passage à une gestion structurée des maladies, soutenu par des plans de médicaments couverts par l’assurance, améliore l’adhésion et génère des revenus récurrents. Les pharmacies investissent également dans des rappels de renouvellement numériques et des systèmes de distribution automatisés, renforçant l’efficacité du service tout en soutenant l’accès thérapeutique constant pour les patients en soins chroniques.

- Par exemple, AbbVie Inc. soutient la continuité des traitements pour les soins chroniques grâce à son réseau de production de produits biologiques, y compris son installation de produits biologiques à Singapour équipée de deux bioréacteurs commerciaux de 15 000 litres permettant une production à haute capacité et constante pour les thérapies en immunologie nécessitant un approvisionnement mondial ininterrompu.

2. Expansion de la couverture d’assurance santé et du soutien au remboursement

L’adoption plus large des plans d’assurance santé soutenus par les employeurs et privés augmente l’accessibilité et l’abordabilité des médicaments sur ordonnance, accélérant l’utilisation des pharmacies de détail. L’expansion de la couverture réduit les coûts à la charge des patients pour les thérapies essentielles, encourageant les patients à adhérer à des traitements de plus grande valeur. Les pharmacies bénéficient de l’augmentation des transactions remboursables, du renouvellement plus rapide des prescriptions et d’une plus grande demande pour les médicaments contre les maladies chroniques, les thérapies spécialisées et les consommables de diagnostic. Le traitement numérique simplifié des réclamations et l’intégration assureur-pharmacie améliorent l’efficacité opérationnelle. Alors que le Koweït se dirige vers le renforcement de son cadre de financement de la santé, les pharmacies de détail bénéficient d’un environnement de revenus plus stable et prévisible soutenu par les dépenses des consommateurs assurés.

- Par exemple, Bristol-Myers Squibb a augmenté la résilience de sa production mondiale en exploitant son installation avancée de produits biologiques à Devens, qui est une partie essentielle de son réseau d’approvisionnement mondial. Le site utilise à la fois le traitement par lots traditionnel à grande échelle (par exemple, six bioréacteurs de 20 000 litres) pour les produits à grand volume comme les anticorps monoclonaux et dispose d’une installation distincte et spécialisée dédiée à la fabrication rapide et spécifique aux patients de thérapies cellulaires personnalisées.

3. Expansion rapide de la santé numérique et des services de pharmacie omnicanal

L’adoption numérique, y compris les e-prescriptions, les commandes mobiles, la livraison le jour même et le soutien virtuel des pharmaciens, redéfinit le paysage des pharmacies de détail au Koweït. Les consommateurs exigent de plus en plus de commodité, incitant les pharmacies à mettre en place des vitrines en ligne, des conseils en direct sur les médicaments et un suivi automatisé des commandes. L’approbation gouvernementale des flux de travail de santé numérique accélère l’adoption de modèles de pharmacie connectée. Les services omnicanaux renforcent l’engagement des patients en réduisant les temps d’attente, en améliorant la visibilité de la disponibilité des médicaments et en simplifiant les processus de renouvellement. Les chaînes de détail investissant dans la gestion intégrée des stocks et les solutions de distribution numérique obtiennent des avantages concurrentiels alors que l’expérience client devient un déterminant majeur de la préférence pour une pharmacie.

Tendances Clés & Opportunités

1. Tendance Croissante vers des Offres de Détail Préventives et Orientées Bien-Être

Les pharmacies de détail au Koweït élargissent de plus en plus leurs portefeuilles pour inclure des produits de santé préventive, des nutraceutiques, des kits d’auto-diagnostic et des compléments de bien-être. L’intérêt croissant des consommateurs pour l’immunité, la santé métabolique, les soins de la peau et la forme physique stimule la demande pour des offres OTC premium. Les pharmacies tirent parti de cette tendance en établissant des sections bien-être dédiées et des services de conseil personnalisés fournis par des pharmaciens formés. Ce changement ouvre des opportunités de vente croisée et de catégories de produits à plus forte marge tout en réduisant la dépendance aux revenus des prescriptions. Le modèle axé sur le bien-être positionne les pharmacies comme des centres de soutien à la santé holistique au-delà de la simple distribution de médicaments.

- Par exemple, Pfizer a récemment démontré sa puissance de fabrication en produisant plus de 3 milliards de doses de son vaccin COVID-19 à base d’ARNm dans le monde en 2021 — un jalon atteint en rationalisant le cycle de production sur ses multiples sites, réduisant les temps de rotation des lots de 110 à 60 jours.

2. Expansion des Pharmacies de Spécialité et des Thérapies Biologiques de Haute Valeur

Alors que le Koweït adopte des protocoles de traitement plus avancés en oncologie, immunologie et maladies rares, la demande pour des biologiques de haute valeur et des médicaments de spécialité augmente. Les pharmacies de détail s’associent de plus en plus avec des distributeurs et des centres de soins spécialisés pour gérer les biologiques sensibles à la température, les anticorps monoclonaux et les biosimilaires qui nécessitent un stockage contrôlé et une manipulation professionnelle. Cette tendance crée des opportunités pour les pharmacies de se différencier grâce à des conseils cliniques, des programmes d’adhésion aux biologiques et une coordination du soutien à l’infusion. La croissance des thérapeutiques de spécialité élargit le potentiel de revenus, surtout pour les chaînes capables de développer des logistiques de chaîne du froid avancées et des capacités de distribution spécialisées.

- Par exemple, Novartis a considérablement renforcé ses capacités d’approvisionnement mondiales en exploitant plus de 30 sites de production dans le monde et en fabriquant plus de 20 milliards de traitements en 2024, couvrant les petites molécules, les grandes molécules, les thérapies cellulaires & géniques et les thérapies radioligand — assurant une production robuste et diversifiée pour les marchés mondiaux.

3. Augmentation de la Localisation et de la Collaboration Pharmaceutique au Niveau du CCG

Le Koweït bénéficie de l’expansion de la coopération régionale visant à renforcer les chaînes d’approvisionnement pharmaceutiques et à réduire la dépendance aux importations. Les initiatives d’achat conjoint du CCG, les normes réglementaires harmonisées et le soutien à la fabrication régionale créent des opportunités pour les pharmacies de détail d’assurer des flux de produits plus stables et rentables. À mesure que les producteurs locaux et régionaux augmentent leur production, les pharmacies ont accès à des génériques, des biosimilaires et des articles OTC à prix compétitifs. Cet environnement améliore la stabilité des prix, réduit les perturbations de l’approvisionnement international et ouvre des opportunités de partenariats entre les chaînes de pharmacies et les fabricants pharmaceutiques émergents basés au CCG.

Défis Clés

1. Forte Dépendance aux Produits Pharmaceutiques Importés et Vulnérabilité de la Chaîne d’Approvisionnement

Le Koweït importe la majorité de ses médicaments sur ordonnance et OTC, laissant les pharmacies de détail exposées aux perturbations de l’approvisionnement mondial, aux fluctuations monétaires et aux contraintes géopolitiques. Les retards dans les expéditions internationales peuvent entraîner des ruptures de stock, en particulier pour les médicaments de soins chroniques et de spécialité. Les pharmacies doivent maintenir des tampons d’inventaire plus élevés et naviguer dans des processus d’approvisionnement complexes, augmentant les coûts opérationnels. La capacité de fabrication locale limitée restreint la flexibilité des prix et ralentit la diversification des produits. La dépendance aux fournisseurs mondiaux rend également les pharmacies vulnérables aux changements réglementaires dans les pays exportateurs, impactant la fiabilité à long terme de l’approvisionnement.

2. Pression sur les Marges Due à des Coûts d’Exploitation Élevés et à des Prix Compétitifs

Les pharmacies de détail font face à une compression croissante des marges alors que la concurrence s’intensifie entre les chaînes, les points de vente indépendants et les plateformes en ligne. Les taux de location élevés, les coûts de main-d’œuvre et les exigences strictes de conformité réglementaire augmentent les dépenses d’exploitation. Les consommateurs sensibles aux prix se tournent vers les génériques et les produits OTC promotionnels, limitant la croissance des ventes à marge premium. Les structures de remboursement des assurances restreignent davantage l’autonomie des prix. Les pharmacies doivent investir dans la technologie, les flottes de livraison et les systèmes numériques, ajoutant une pression financière. Maintenir la rentabilité nécessite une efficacité opérationnelle, une gestion optimisée des stocks et des services à valeur ajoutée différenciés pour compenser la réduction des marges de détail.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée de 31–33% de l’influence mondiale sur les modèles de vente au détail de pharmacies pertinents pour le Koweït, grâce à une forte innovation dans les plateformes de santé numériques, la distribution automatisée et les cadres avancés de gestion des soins chroniques. Les pharmacies de détail du Koweït adoptent plusieurs meilleures pratiques américaines et canadiennes, y compris l’intégration des e-prescriptions, l’approvisionnement centralisé et la réalisation omnicanale. Les partenariats avec les fournisseurs pharmaceutiques nord-américains renforcent l’accès aux médicaments spécialisés et de marque de haute qualité. Le leadership de la région dans le commerce de détail axé sur le bien-être, les programmes de vaccination et les modèles de soins personnalisés façonne l’expansion des services au Koweït, améliorant la sophistication opérationnelle et l’engagement des clients.

Europe

L’Europe représente 27–29% de la part de référence mondiale impactant les normes pharmaceutiques du Koweït grâce à des cadres réglementaires solides, une fabrication de haute qualité et une large disponibilité de produits pharmaceutiques de marque et génériques. Les fournisseurs européens jouent un rôle central dans les importations de médicaments du Koweït, soutenant la fiabilité des produits et la conformité avec des protocoles de qualité stricts. L’expertise de la région en biosimilaires, vaccins et thérapies pour maladies chroniques influence les tendances d’achat dans les pharmacies de détail du Koweït. Les formats de vente au détail européens mettant l’accent sur le conseil clinique, les services de santé préventive et les interventions dirigées par des pharmaciens contribuent au modèle de prestation de services en évolution du Koweït et aux attentes croissantes des consommateurs en matière de soins pharmaceutiques professionnels.

Asie-Pacifique

L’Asie-Pacifique détient environ 22–24% de pertinence mondiale, grâce à sa base robuste de fabrication de génériques, son secteur biotechnologique en expansion et son écosystème pharmaceutique rentable qui influence fortement les stratégies d’approvisionnement du Koweït. L’Inde, la Chine et l’Asie du Sud-Est servent de principaux centres d’approvisionnement pour les génériques, les produits OTC et les médicaments essentiels largement vendus dans les pharmacies de détail du Koweït. Les avancées de la région dans les plateformes de pharmacie numérique, les écosystèmes de livraison rapide et les technologies de téléconsultation inspirent la transformation numérique du Koweït. Les collaborations croissantes avec les fabricants asiatiques garantissent des prix compétitifs, une résilience accrue de la chaîne d’approvisionnement et une disponibilité plus large des produits dans les catégories de soins chroniques, de soins aigus et de bien-être.

Amérique Latine

L’Amérique latine contribue à hauteur de 8–10% au marché mondial de la pharmacie de référence, influençant le secteur des pharmacies de détail au Koweït grâce à la production compétitive de génériques, à l’expansion des capacités nutraceutiques et à des pratiques de distribution efficaces. Le Brésil et le Mexique servent de partenaires émergents pour l’exportation pharmaceutique, fournissant des génériques et des formulations OTC sélectionnées. Les pharmacies du Koweït évaluent de plus en plus l’approvisionnement auprès de fabricants latino-américains pour diversifier les chaînes d’approvisionnement et réduire la dépendance aux marchés traditionnels. Les formats de vente au détail dans la région—en particulier les chaînes axées sur le bien-être et les réseaux de pharmacies communautaires—offrent des perspectives opérationnelles pour l’accent croissant du Koweït sur la santé préventive, des assortiments de produits axés sur la valeur et l’accessibilité des services de proximité.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient 12–14% de l’influence de référence mondiale, avec les pays du Golfe—en particulier l’Arabie Saoudite et les Émirats Arabes Unis—façonnant l’expansion des réseaux de pharmacies, l’alignement réglementaire et les stratégies d’approvisionnement régionales qui impactent directement le Koweït. Les priorités sanitaires partagées, les initiatives réglementaires conjointes du Golfe et les programmes collaboratifs d’approvisionnement pharmaceutique améliorent la disponibilité des produits et la stabilité des prix dans les pharmacies de détail du Koweït. La croissance de la fabrication régionale de génériques et de biosimilaires soutient l’accessibilité financière. Les innovations en matière de services pharmaceutiques dans le CCG—telles que les prescriptions numériques, les cliniques de bien-être et les programmes de livraison à domicile—accélèrent davantage la modernisation des pharmacies de détail au Koweït et les modèles de services centrés sur le consommateur.

Segmentation du marché :

Par type :

Par type de molécule :

- Biologiques & Biosimilaires (Grosses molécules)

- Anticorps monoclonaux

Par produit :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des pharmacies de détail au Koweït est façonné par des entreprises pharmaceutiques mondiales de premier plan telles que GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG, et F. Hoffmann-La Roche Ltd. Le marché des pharmacies de détail au Koweït est défini par une forte interaction entre les grandes chaînes de pharmacies, les pharmacies communautaires indépendantes et les plateformes numériques émergentes qui rivalisent par la différenciation des services, la profondeur des produits et l’efficacité opérationnelle. Les chaînes de détail tirent parti de l’approvisionnement centralisé, des systèmes d’inventaire intégrés et d’un assortiment thérapeutique plus large pour obtenir des avantages de prix et assurer une disponibilité constante des médicaments. Les pharmacies indépendantes maintiennent leur compétitivité grâce à des conseils personnalisés, une accessibilité de quartier et des modèles de service flexibles. L’influence croissante des services de e-pharmacie—soutenue par la commande mobile, la livraison à domicile et les flux de travail de prescription électronique—intensifie la concurrence en orientant les attentes des consommateurs vers la commodité et la rapidité d’exécution. Les participants du marché investissent de plus en plus dans des programmes de gestion des maladies chroniques, des portefeuilles de bien-être et des génériques axés sur la valeur pour répondre aux besoins évolutifs des patients. La pénétration croissante de l’assurance, la demande de médicaments spécialisés et l’expansion des services de soutien clinique façonnent davantage la dynamique concurrentielle, poussant les pharmacies à améliorer leurs capacités numériques et à renforcer leurs stratégies d’engagement des patients pour conserver leur part de marché.

Analyse des acteurs clés

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Développements récents

- En mars 2025, Daiichi Sankyo a introduit son DATROWAY, le premier médicament dirigé contre TROP2 à être lancé au Japon pour le cancer du sein HR positif, HER2 négatif, et est le deuxième DXd (HR) positif, HER2 négatif (IHC 0, IHC 1+ ou IHC 2+/ISH-) cancer du sein non résécable ou récurrent après une chimiothérapie antérieure.

- En janvier 2025, Walmart Inc. a achevé le déploiement de son service de livraison de pharmacie non réfrigérée le jour même dans 49 États, l’intégrant aux options de livraison existantes pour les produits alimentaires et les marchandises générales. Cette avancée stratégique a été développée en réponse aux retours des clients (plus de 55 % des clients interrogés ont demandé l’option de livraison combinée) et permet la livraison de prescriptions éligibles dans une seule commande en ligne avec d’autres articles ménagers.

- En janvier 2025, AstraZeneca Pharma India Limited a lancé Breztri Aerosphere pour traiter la maladie pulmonaire obstructive chronique (MPOC). Cet inhalateur à triple combinaison est désormais disponible pour les patients adultes en Inde pour aider à soulager les symptômes et prévenir les exacerbations, marquant une avancée significative dans les options de traitement de la MPOC dans le pays.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Type de molécule, Produit et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que la prévalence des maladies chroniques augmentera et stimulera une demande soutenue de prescriptions.

- L’adoption de la pharmacie numérique s’accélérera grâce aux e-prescriptions, aux commandes mobiles et aux services de livraison le jour même.

- Les chaînes de distribution renforceront leur domination en investissant dans l’automatisation, les outils d’inventaire intelligents et l’approvisionnement centralisé.

- L’expansion de la couverture d’assurance privée augmentera l’accessibilité aux thérapies de haute valeur.

- La distribution de médicaments spécialisés croîtra avec la hausse de la demande pour les produits biologiques, les médicaments oncologiques et les traitements avancés en immunologie.

- Les pharmacies diversifieront leurs revenus grâce aux produits de bien-être, aux services de santé préventive et aux kits d’auto-diagnostic.

- L’adoption des génériques augmentera à mesure que l’efficacité des coûts deviendra une priorité pour les patients et les assureurs.

- L’alignement réglementaire avec les normes du CCG améliorera l’assurance qualité et la stabilité de la chaîne d’approvisionnement.

- Les services cliniques dirigés par des pharmaciens s’étendront, y compris le conseil, la gestion de la thérapie médicamenteuse et le soutien à la vaccination.

- Les modèles de vente au détail omnicanal redéfiniront la concurrence en intégrant les services de pharmacie en magasin, numériques et à domicile.