Aperçu du Marché :

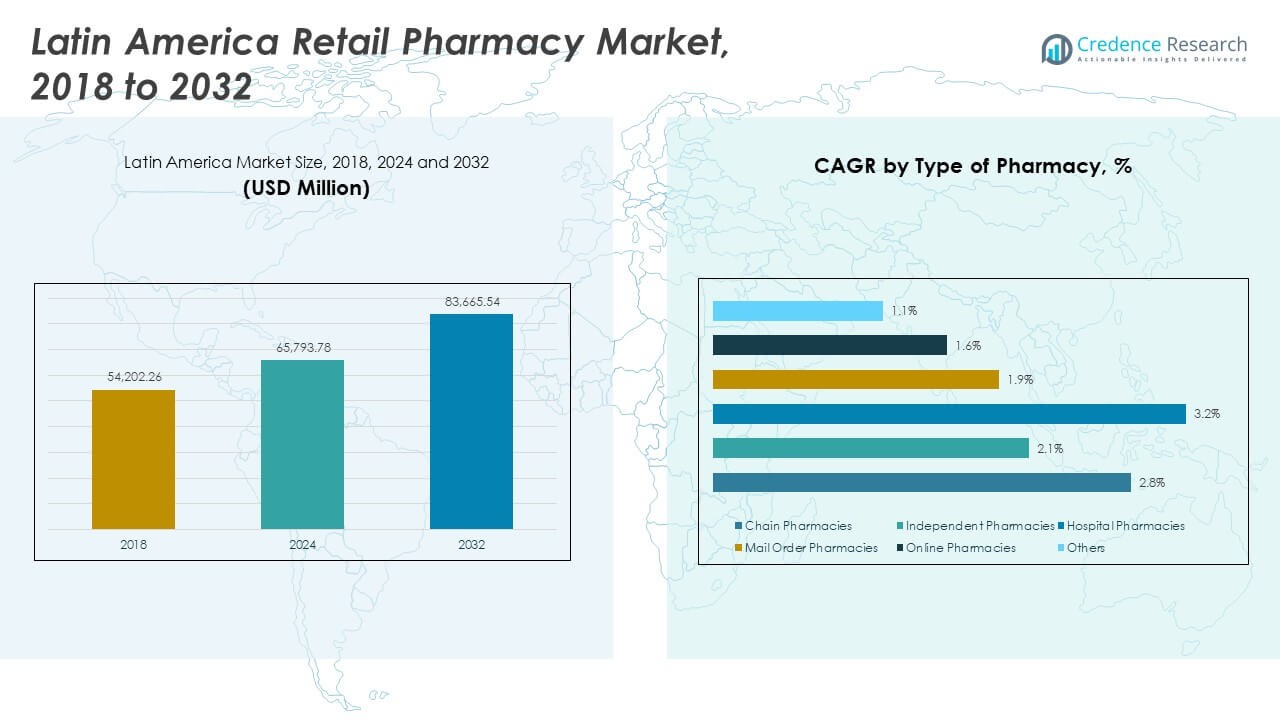

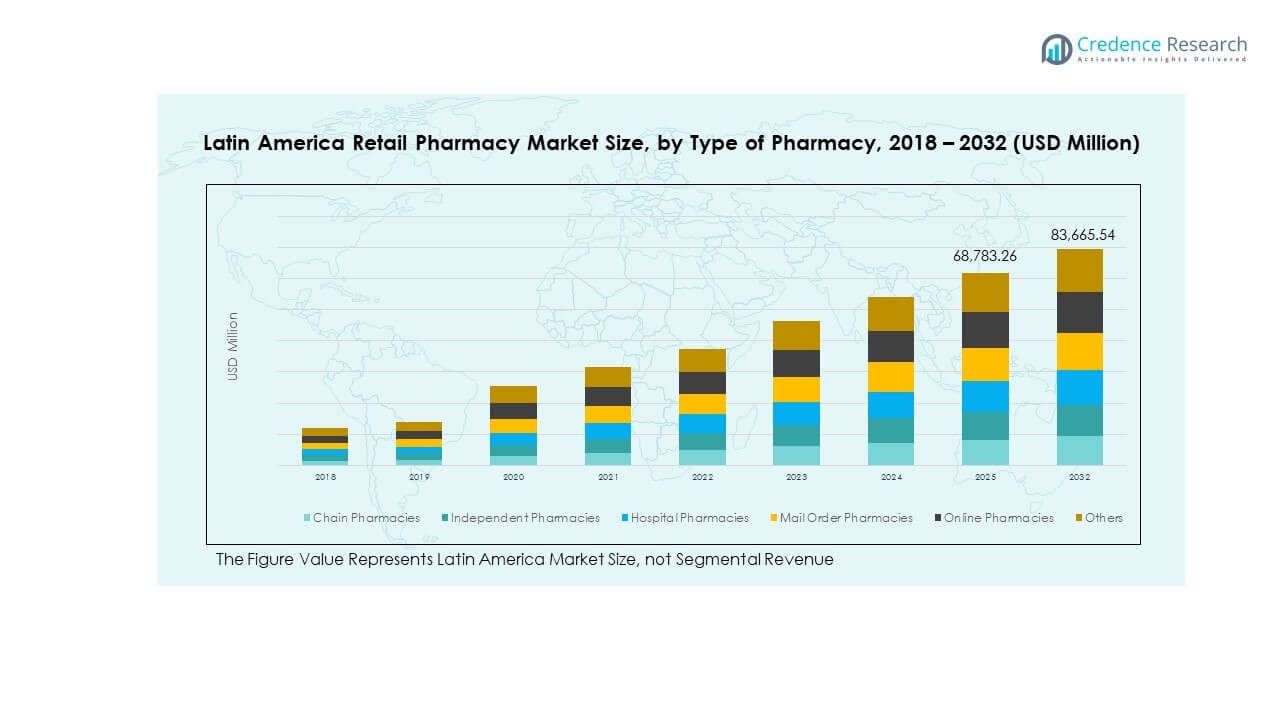

La taille du marché de la pharmacie de détail en Amérique latine était évaluée à 54 202,26 millions USD en 2018 pour atteindre 65 793,78 millions USD en 2024 et devrait atteindre 83 665,54 millions USD d’ici 2032, avec un TCAC de 2,84 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Pharmacie de Détail en Amérique Latine 2024 |

65 793,78 Millions USD |

| Marché de la Pharmacie de Détail en Amérique Latine, TCAC |

2,84% |

| Taille du Marché de la Pharmacie de Détail en Amérique Latine 2032 |

83 665,54 Millions USD |

Le marché est stimulé par une sensibilisation croissante aux soins de santé, un meilleur accès aux médicaments et une demande croissante des consommateurs pour des solutions de santé pratiques. L’urbanisation croissante et la prévalence accrue des maladies chroniques alimentent le besoin de services de pharmacie de détail. Les plateformes d’e-pharmacie et les solutions numériques avancées améliorent l’efficacité opérationnelle et l’expérience des patients. Les investissements stratégiques, le soutien réglementaire et les offres de services innovantes façonnent le paysage du marché et créent de fortes opportunités de croissance pour les grandes chaînes et les opérateurs locaux.

Le Brésil domine le paysage régional, soutenu par son infrastructure de santé solide et ses vastes réseaux de pharmacies. Le Mexique émerge comme un marché en forte croissance, stimulé par l’expansion des chaînes de détail et l’adoption croissante du numérique. L’Argentine et la Colombie connaissent un développement stable grâce à des améliorations réglementaires et à des investissements croissants dans l’accès aux soins de santé. Le Chili et d’autres marchés plus petits se concentrent sur le renforcement de l’accès rural et la modernisation des canaux de distribution. Cette croissance variée à travers les sous-régions souligne l’expansion du marché et son importance stratégique croissante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la pharmacie de détail en Amérique latine était évalué à 54 202,26 millions USD en 2018, 65 793,78 millions USD en 2024, et devrait atteindre 83 665,54 millions USD d’ici 2032, avec un TCAC de 2,84 %.

- Le Brésil est en tête avec une part de 38 %, suivi du Mexique à 22 % et de l’Argentine à 14 %, soutenu par une infrastructure de santé solide et des réseaux de détail denses.

- Le Mexique est la région à la croissance la plus rapide avec une part de 22 %, stimulée par l’expansion des chaînes de pharmacies et l’adoption des pharmacies numériques.

- Les chaînes de pharmacies détiennent 43 % de la part de marché, soutenues par une large distribution et une échelle opérationnelle.

- Les pharmacies indépendantes représentent 27 % de la part, stimulées par des modèles de service localisés et une forte confiance communautaire.

Moteurs du Marché

Demande Croissante pour des Solutions de Santé Accessibles et Abordables

La sensibilisation croissante à la santé augmente la fréquentation des pharmacies de détail à travers l’Amérique latine. L’accès élargi aux médicaments essentiels soutient un meilleur traitement des maladies chroniques et aiguës. Cela bénéficie de la montée de la population de la classe moyenne, qui privilégie un accès pratique aux produits de santé. L’urbanisation crée une demande pour des canaux de distribution de médicaments accessibles et des services axés sur le patient. Les programmes de santé gouvernementaux soutiennent l’expansion du commerce de détail grâce à des initiatives de médicaments abordables. Les pharmacies offrent des portefeuilles de produits plus larges, y compris des articles de bien-être et de soins préventifs. Les consommateurs préfèrent de plus en plus les réseaux de pharmacies avec des prix transparents et une disponibilité fiable des produits. Cette demande renforce la base du marché pour une croissance soutenue.

- Par exemple, Farmacias Benavides, faisant partie de Walgreens Boots Alliance, propose plus de 11 000 produits via son application mobile, qui prend en charge le téléchargement numérique des ordonnances et la livraison à domicile à travers son réseau national au Mexique. Cette expansion renforce l’accessibilité de ses services de santé numériques.

Transformation numérique dans les opérations des pharmacies de détail

La croissance rapide des plateformes d’e-pharmacie change la façon dont les clients accèdent aux produits de santé. Elle améliore la commodité, réduit les temps d’attente et assure la disponibilité des produits dans les villes et villages. Les pharmacies intègrent des systèmes de paiement numériques, des applications mobiles et un traitement automatisé des commandes pour répondre aux attentes des clients. Une forte pénétration d’Internet soutient le téléchargement numérique des ordonnances et les modèles de livraison à domicile. Les chaînes de pharmacies investissent dans des stratégies de vente au détail omnicanal pour construire une forte fidélité à la marque. Le suivi des stocks en temps réel aide à réduire les retards opérationnels et les pénuries de stock. Les clients bénéficient de processus de commande sécurisés, transparents et efficaces. Ces développements stimulent l’expansion régulière des réseaux de pharmacies.

Renforcement des réseaux de distribution et de chaîne d’approvisionnement pharmaceutiques

Des systèmes de chaîne d’approvisionnement efficaces permettent une livraison rapide des médicaments dans les zones urbaines et éloignées. Les détaillants établissent des partenariats avec des grossistes, des entreprises de logistique et des distributeurs locaux pour optimiser la portée. Cela bénéficie de systèmes de gestion d’entrepôt avancés et de la logistique de la chaîne du froid pour les médicaments sensibles. Des réseaux de distribution solides aident à contrôler les coûts et à maintenir la disponibilité des produits tout au long de l’année. Les incitations gouvernementales encouragent l’amélioration des infrastructures logistiques pour le secteur de la santé. Les pharmacies utilisent l’analyse prédictive pour éviter les ruptures de stock et gérer les produits à forte demande. Une livraison efficace du dernier kilomètre joue un rôle clé dans la satisfaction des attentes des consommateurs. Cette base logistique solide soutient une croissance évolutive du marché.

- Par exemple, DHL Supply Chain a annoncé en avril 2025 l’expansion de son service Next-Day Medical Express reliant le Brésil, l’Argentine, le Chili, la Colombie et le Pérou à des laboratoires aux États-Unis, avec une surveillance des expéditions 24/7 et une logistique de contrôle multi-température pour les médicaments et diagnostics.

Expansion du segment de la santé préventive et du bien-être

Les chaînes de pharmacies offrent de plus en plus des produits de bien-être, de nutrition et de santé préventive aux côtés des médicaments sur ordonnance. Les consommateurs privilégient l’autosoins et le suivi régulier des conditions de santé courantes. Cela gagne en force grâce à la sensibilisation croissante aux maladies chroniques comme le diabète et l’hypertension. Les pharmacies élargissent leurs offres de services tels que la vaccination, les diagnostics de base et le conseil en santé. La diversification des produits renforce la fidélité à la marque et attire des segments de consommateurs plus larges. Les campagnes numériques encouragent les gens à adopter des routines de bien-être soutenues par les pharmacies. Les produits de soins préventifs offrent de fortes marges et des cycles de demande stables. Ces développements améliorent les flux de revenus et construisent un engagement client à long terme.

Tendances du Marché

Intégration de l’IA et de l’analyse des données dans les opérations des pharmacies de détail

Les chaînes de pharmacies adoptent des outils basés sur l’IA pour améliorer l’efficacité opérationnelle. L’analyse avancée des données soutient la prévision de la demande, la surveillance en temps réel des stocks et les systèmes de réapprovisionnement automatisés. Cela renforce la prise de décision sur les prix, les promotions et les stratégies de marketing ciblées. Les recommandations personnalisées améliorent l’engagement et la fidélisation des consommateurs. Les pharmacies exploitent les informations issues des données pour segmenter les clients et optimiser la performance des magasins. L’analyse prédictive soutient l’approvisionnement en temps opportun des médicaments très demandés. Les tableaux de bord numériques améliorent la visibilité à travers les réseaux d’approvisionnement. Cette intégration technologique crée des opérations de vente au détail plus intelligentes et réactives.

- Par exemple, Farmacias del Ahorro s’est associée à Google Cloud et Xertica pour moderniser son infrastructure numérique, permettant plus de 11 000 vidéoconférences et générant près de 3 millions de fichiers sur Google Drive en six mois. Cette collaboration a amélioré la communication et l’efficacité opérationnelle à travers son réseau national de pharmacies au Mexique.

Expansion des modèles de vente au détail omnicanal dans les marchés urbains

Les pharmacies adoptent des modèles omnicanaux pour créer une expérience d’achat unifiée. Les consommateurs peuvent parcourir, commander et récupérer des produits via plusieurs plateformes connectées. Cela améliore la cohérence de la marque et la commodité pour les clients. Les pharmacies intègrent des applications mobiles, des sites web et des systèmes en magasin pour renforcer les programmes de fidélité. La synchronisation en temps réel garantit la disponibilité des stocks sur tous les canaux. Les entreprises utilisent des promotions ciblées pour engager les acheteurs en ligne et hors ligne. Le modèle améliore la précision des commandes, réduit les délais de livraison et améliore la qualité du service. Ce changement positionne les chaînes de pharmacies pour répondre aux attentes évolutives des consommateurs.

Accent croissant sur la santé personnalisée et l’expérience consommateur

Les consommateurs recherchent des recommandations de produits personnalisées et des solutions de santé sur mesure. Les pharmacies mettent en œuvre des systèmes CRM pour suivre les préférences et le comportement d’achat. Cela permet des offres ciblées et un meilleur alignement des stocks avec les besoins des consommateurs. Les consultations de bien-être et les programmes de suivi de la santé attirent de nouveaux clients. Les expériences personnalisées renforcent la confiance et augmentent les taux d’achats répétés. Les programmes de fidélité récompensent les acheteurs fréquents et augmentent l’engagement. Les pharmacies utilisent des analyses avancées pour prévoir et répondre à la demande future. Cet accent sur la personnalisation renforce les relations à long terme avec les consommateurs.

- Par exemple, Walgreens Boots Alliance a déployé la plateforme Workcloud Actionable Intelligence de Zebra Technologies dans environ 8 000 magasins aux États-Unis en 2024. La technologie a amélioré la visibilité des stocks et l’efficacité opérationnelle, soutenant des prévisions plus précises et des processus de réalisation des pharmacies rationalisés à l’échelle nationale.

Adoption de pratiques durables et d’emballages écologiques

Les opérateurs de pharmacies intègrent des solutions durables pour répondre aux attentes environnementales croissantes. Les emballages écologiques et les pratiques d’approvisionnement responsable deviennent la norme. Cela reflète un changement croissant des valeurs des consommateurs vers la durabilité. Les entreprises investissent dans des matériaux recyclables et réduisent l’utilisation de plastique. Les stratégies de logistique verte optimisent l’efficacité du transport et réduisent les émissions. Les conceptions de magasins économes en énergie réduisent les coûts opérationnels. Les certifications et l’étiquetage écologique renforcent l’image de marque sur des marchés compétitifs. Ces pratiques soutiennent à la fois les objectifs environnementaux et la confiance des clients.

Analyse des Défis du Marché

Variabilité Réglementaire et Environnement de Conformité Complexe

Les cadres réglementaires diversifiés à travers les pays d’Amérique latine créent une complexité opérationnelle. Les pharmacies font face à différentes règles de licence, d’étiquetage et de tarification dans chaque marché. Cela augmente les coûts de conformité et limite la vitesse d’expansion. Les retards réglementaires affectent souvent l’introduction en temps voulu de nouveaux médicaments et produits de santé. Les petits opérateurs de pharmacie ont du mal à suivre le rythme des mises à jour fréquentes des politiques. Les délais d’approbation pharmaceutique différents perturbent l’approvisionnement constant. Les entreprises doivent investir dans l’expertise juridique et la technologie de conformité pour réduire les risques. Ce paysage fragmenté crée des obstacles à l’intégration de la vente au détail à grande échelle dans plusieurs pays.

Instabilité Économique et Accès Inégal aux Soins de Santé

Les fluctuations économiques affectent à la fois le pouvoir d’achat et la capacité d’investissement dans plusieurs pays. Cela impacte les dépenses des consommateurs sur les produits de santé et de bien-être non essentiels. Les disparités régionales dans les infrastructures de santé limitent la portée des pharmacies dans les zones rurales. L’inflation élevée et la volatilité des devises augmentent les coûts d’importation des médicaments. Les petits opérateurs subissent une pression pour maintenir la stabilité des prix tout en gérant les coûts croissants. L’accès public aux soins de santé peu fiable pousse la demande vers les canaux privés mais augmente les inégalités. Les incohérences politiques ralentissent le développement coordonné des réseaux de pharmacies à l’échelle nationale. Cette instabilité crée une incertitude opérationnelle pour la planification stratégique à long terme.

Opportunités du Marché

Expansion dans les Régions Sous-desservies et Rurales

Les chaînes de pharmacies de détail ont de fortes opportunités de croissance dans les zones rurales et semi-urbaines sous-desservies. Les partenariats stratégiques avec les fournisseurs logistiques peuvent combler les lacunes de livraison du dernier kilomètre. Cela bénéficie des programmes gouvernementaux favorisant l’accessibilité aux soins de santé. Les unités de santé mobiles et les centres de distribution locaux améliorent la portée. Les entreprises peuvent adapter leurs portefeuilles de produits pour répondre aux besoins de santé locaux. Établir une présence dans ces régions construit une forte fidélité au marché. Ces initiatives d’expansion améliorent la visibilité de la marque et les flux de revenus. La croissance rurale crée une base de clientèle stable et à long terme.

Adoption Croissante de Services de Santé à Valeur Ajoutée

Les pharmacies peuvent augmenter leur rentabilité en offrant des tests de diagnostic, des services de bien-être et des programmes de vaccination. Les consommateurs sont prêts à payer pour des solutions de santé pratiques, fiables et de confiance. Cela renforce le positionnement des pharmacies au-delà de la vente de produits. Les services à valeur ajoutée créent une différenciation plus forte par rapport aux points de vente traditionnels. L’investissement dans un personnel formé et la technologie renforce la crédibilité. Les pharmacies peuvent s’associer avec des fournisseurs d’assurance pour élargir l’accès aux services. Ces opportunités créent des canaux de revenus durables et une rétention plus élevée des consommateurs. Une exécution stratégique assure un avantage concurrentiel à long terme dans la région.

Analyse de la Segmentation du Marché

Par Type de Pharmacie

Les pharmacies de chaîne dominent le marché de la pharmacie de détail en Amérique latine grâce à leurs vastes réseaux de magasins et à leur forte reconnaissance de marque. Elles bénéficient d’économies d’échelle, de systèmes de gestion des stocks avancés et d’une intégration numérique. Les pharmacies indépendantes maintiennent une présence stable en offrant un service personnalisé et une confiance communautaire. Les pharmacies hospitalières fournissent des soins spécialisés pour les besoins des patients hospitalisés et ambulatoires, tandis que les pharmacies par correspondance gagnent en popularité pour les prescriptions de maladies chroniques. Les pharmacies en ligne se développent rapidement grâce aux plateformes de commerce électronique. La catégorie “Autres” inclut les coopératives locales et les points de vente régionaux desservant les populations rurales.

- Par exemple, Grupo DPSP (opérant Drogaria São Paulo et Drogarias Pacheco) s’est étendu à plus de 1 600 magasins dans neuf États brésiliens en 2025 et a annoncé le lancement de plus de 100 nouveaux magasins ainsi qu’un nouveau modèle de service Health Hub pour les vaccinations en magasin et les tests de diagnostic.

Par Application

Le segment de l’oncologie est en tête de la génération de revenus en raison de l’augmentation de l’incidence du cancer et de la demande de thérapies continues. Le diabète suit, stimulé par une sensibilisation croissante et des programmes d’adhésion aux médicaments. Les médicaments neurologiques connaissent une demande constante en raison de taux de diagnostic plus élevés des troubles neurologiques. Les vitamines et suppléments attirent les consommateurs soucieux de leur santé, reflétant les tendances des soins préventifs. Les produits en vente libre montrent une croissance constante en raison de leur disponibilité facile et des habitudes d’automédication. Le segment “Autres” inclut des domaines thérapeutiques de niche soutenus par des consultations en pharmacie et des prescriptions numériques.

- Par exemple, Abbott Laboratories a conclu un accord en 2023 avec mAbxience pour lancer des biosimilaires en oncologie et en santé féminine à travers l’Amérique latine d’ici 2025, en s’appuyant sur une fabrication avancée certifiée GMP en Espagne et en Argentine. Les médicaments pour le diabète montrent une forte croissance grâce à la surveillance numérique.

Par Type de Prescription

Les médicaments sur ordonnance détiennent la plus grande part en raison de la prévalence accrue des maladies chroniques et des conseils des professionnels de santé. Ils nécessitent une forte coordination de la chaîne d’approvisionnement et une conformité réglementaire. Les médicaments en vente libre (OTC), cependant, se développent plus rapidement, alimentés par la préférence des consommateurs pour des produits de santé abordables et facilement accessibles. Les pharmacies tirent parti des campagnes promotionnelles et des plateformes numériques pour stimuler les ventes d’OTC. Cet équilibre entre le contrôle des prescriptions et la commodité des OTC définit l’évolution moderne de la pharmacie de détail.

Par Type de Produit

Les médicaments génériques dominent les ventes grâce à leur accessibilité financière et à l’acceptation croissante parmi les patients. Les efforts gouvernementaux pour promouvoir des traitements rentables soutiennent ce segment. Les médicaments de marque conservent leur importance pour les thérapies spécialisées nécessitant la confiance des médecins et une forte assurance de marque. Le segment bénéficie d’une innovation continue des produits, de renouvellements de brevets et de programmes de sensibilisation. Il renforce la diversité du marché et stimule la concurrence entre les distributeurs et fabricants de pharmacies.

Par Service Offert

La dispensation de médicaments reste la base des opérations pharmaceutiques, garantissant la conformité aux plans de traitement. Les dépistages de santé et les services de vaccination renforcent les rôles de prévention des soins de santé. La consultation et le conseil améliorent l’adhésion et la satisfaction des patients. Les programmes de gestion des maladies chroniques soutiennent l’engagement à long terme des patients. Cela démontre la transition des pharmacies de simples dispensateurs de médicaments à des centres de gestion de la santé complets.

Par Segment de Clientèle

Les consommateurs adultes représentent une part majeure en raison de l’utilisation plus élevée de médicaments et des dépenses en auto-soins. Le groupe pédiatrique dépend des achats guidés par prescription, soutenus par la sensibilisation à la santé des enfants. Les consommateurs gériatriques représentent un segment clé avec des besoins liés aux maladies chroniques et des prescriptions répétées. Ils bénéficient de programmes de fidélité et de services de livraison à domicile qui améliorent l’accès et la continuité des soins. Les pharmacies répondent à chaque segment avec des portefeuilles de produits et des modèles de services adaptés pour soutenir la croissance du marché.

Segmentation

Par Type de Pharmacie

- Pharmacies de chaîne

- Pharmacies indépendantes

- Pharmacies hospitalières

- Pharmacies par correspondance

- Pharmacies en ligne

- Autres

Par Application

- Oncologie

- Diabète

- Neurologie

- Vitamines & Compléments

- Médicaments en vente libre (OTC)

- Autres

Par Type de Prescription

- Médicaments sur ordonnance

- Médicaments en vente libre (OTC)

Par Type de Produit

- Médicaments génériques

- Médicaments de marque

Par Service Offert

- Dispensation de médicaments

- Dépistages de santé

- Services de vaccination

- Consultation et conseil

- Gestion des maladies chroniques

Par Segment de Clientèle

- Pédiatrique

- Adultes

- Gériatrique

Analyse Régionale

Amérique du Sud

L’Amérique du Sud détient une part de 54% du marché des pharmacies de détail en Amérique latine, portée par le Brésil, l’Argentine et le Chili. Le Brésil domine la sous-région grâce à ses fortes chaînes de pharmacies de détail, son infrastructure de santé avancée et sa large couverture d’assurance. L’urbanisation stimule la demande pour les produits sur ordonnance et OTC. Les chaînes de pharmacies investissent dans l’intégration numérique, la livraison à domicile et les soins personnalisés pour renforcer leur position sur le marché. L’Argentine et le Chili bénéficient d’une sensibilisation croissante à la santé et d’un réseau de pharmacies élargi. Le soutien gouvernemental aux médicaments génériques améliore l’accessibilité dans les zones urbaines et semi-urbaines. Elle reste la sous-région la plus mature avec une présence équilibrée de pharmacies de chaîne et indépendantes.

Amérique Centrale

L’Amérique Centrale représente une part de 21% du marché des pharmacies de détail en Amérique latine. Le Mexique joue un rôle clé grâce à sa grande population, l’expansion des chaînes de pharmacies et une infrastructure de distribution solide. La transformation numérique soutient les modèles de e-pharmacie et l’exécution des commandes à distance. Les pharmacies de détail offrent des programmes de gestion des maladies chroniques, augmentant les volumes de prescriptions. Les opérateurs indépendants maintiennent une part de marché significative dans les régions rurales et semi-urbaines. Le soutien réglementaire pour l’accès abordable aux médicaments améliore la portée des consommateurs. Elle montre une croissance constante avec des investissements croissants dans la logistique et la diversification des services.

Caraïbes

Les Caraïbes détiennent une part de 25% du marché des pharmacies de détail en Amérique latine, soutenues par des marchés tels que la Colombie et d’autres économies insulaires. La Colombie mène la sous-région grâce à l’expansion stratégique des chaînes de pharmacies et à une forte adoption numérique. Les produits de bien-être, les soins préventifs et les médicaments OTC stimulent les dépenses des consommateurs. Les petites îles se concentrent sur l’amélioration de l’accès aux soins de santé grâce aux pharmacies indépendantes et aux points de vente liés aux hôpitaux. Les plateformes en ligne gagnent en popularité dans les centres urbains. Le tourisme soutient également la demande pour les produits de santé et de bien-être. Elle évolue vers une région de croissance dynamique avec de fortes opportunités d’expansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Analyse concurrentielle

Le marché des pharmacies de détail en Amérique latine se caractérise par une forte concurrence entre les grandes chaînes régionales, les opérateurs indépendants et les plateformes numériques émergentes. Il comprend à la fois des réseaux de pharmacies bien établis et des détaillants en ligne en pleine croissance qui se disputent la confiance des consommateurs et la couverture du marché. Des acteurs de premier plan tels que RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde et Farmatodo détiennent des parts significatives grâce à leurs vastes réseaux de magasins et à leurs modèles de service avancés. Les petites chaînes et les pharmacies indépendantes se distinguent par des services localisés, un engagement communautaire et des stratégies de tarification flexibles. Les plateformes en ligne étendent leur empreinte grâce à des modèles de e-pharmacie et des services de livraison à domicile. Les investissements stratégiques dans l’infrastructure numérique, la logistique et les outils d’engagement des patients renforcent le positionnement concurrentiel. Les fusions, acquisitions et partenariats avec les fournisseurs d’assurance santé favorisent une consolidation accrue du marché. Cela favorise un environnement dynamique où l’échelle, l’efficacité opérationnelle et l’adoption de la technologie déterminent le leadership. Le paysage concurrentiel devrait s’intensifier avec un accent croissant sur les services à valeur ajoutée et la prestation de soins de santé personnalisés.

Développements Récents

- En octobre 2025, MercadoLibre a réalisé une expansion majeure dans le secteur des pharmacies de détail en Amérique latine en lançant une place de marché B2B et en acquérant une pharmacie de renom au Brésil. Ce mouvement stratégique marque la diversification plus large de MercadoLibre au-delà de la vente au détail pour les consommateurs et souligne la numérisation rapide dans la distribution pharmaceutique à travers le Brésil, l’Argentine, le Mexique et le Chili.

- En septembre 2025, Pague Menos a complété une offre de suivi d’actions, levant 243,5 millions de R$ (environ 45,5 millions de dollars) en émettant et en vendant des actions ordinaires à la Bourse de São Paulo. Ce nouveau capital renforce leur position sur le marché et soutient l’expansion continue dans la région. La transaction comprenait à la fois de nouvelles actions de Pague Menos et des actions vendues par General Atlantic, un investisseur clé.

Couverture du Rapport

- Le rapport de recherche offre une analyse approfondie basée sur le type de pharmacie, l’application, le type de prescription, le type de produit, le service offert et le segment de clientèle. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les chaînes de pharmacies développeront leur réseau par le biais de fusions et de collaborations stratégiques pour améliorer la couverture.

- Les plateformes d’e-pharmacie renforceront la croissance du marché en améliorant la rapidité de livraison et la flexibilité des paiements.

- Les offres de soins préventifs et de bien-être gagneront en priorité dans les portefeuilles de produits pharmaceutiques.

- L’adoption de médicaments génériques augmentera en raison des avantages de coût et de l’expansion des services de soins chroniques.

- L’infrastructure numérique soutiendra les systèmes d’inventaire automatisés et l’engagement personnalisé.

- Les services de dépistage et de vaccination aideront les pharmacies à élargir leur rôle dans les soins de santé.

- La consolidation du marché augmentera la concurrence entre les principales chaînes et les nouvelles plateformes en ligne.

- L’harmonisation des politiques simplifiera les opérations régionales et améliorera l’activité du marché transfrontalier.

- Les stratégies omnicanales favoriseront une intégration fluide entre les magasins physiques et les plateformes numériques.

- Les soins aux patients personnalisés stimuleront la fidélisation des clients et la dynamique de croissance à long terme.