Aperçu du Marché

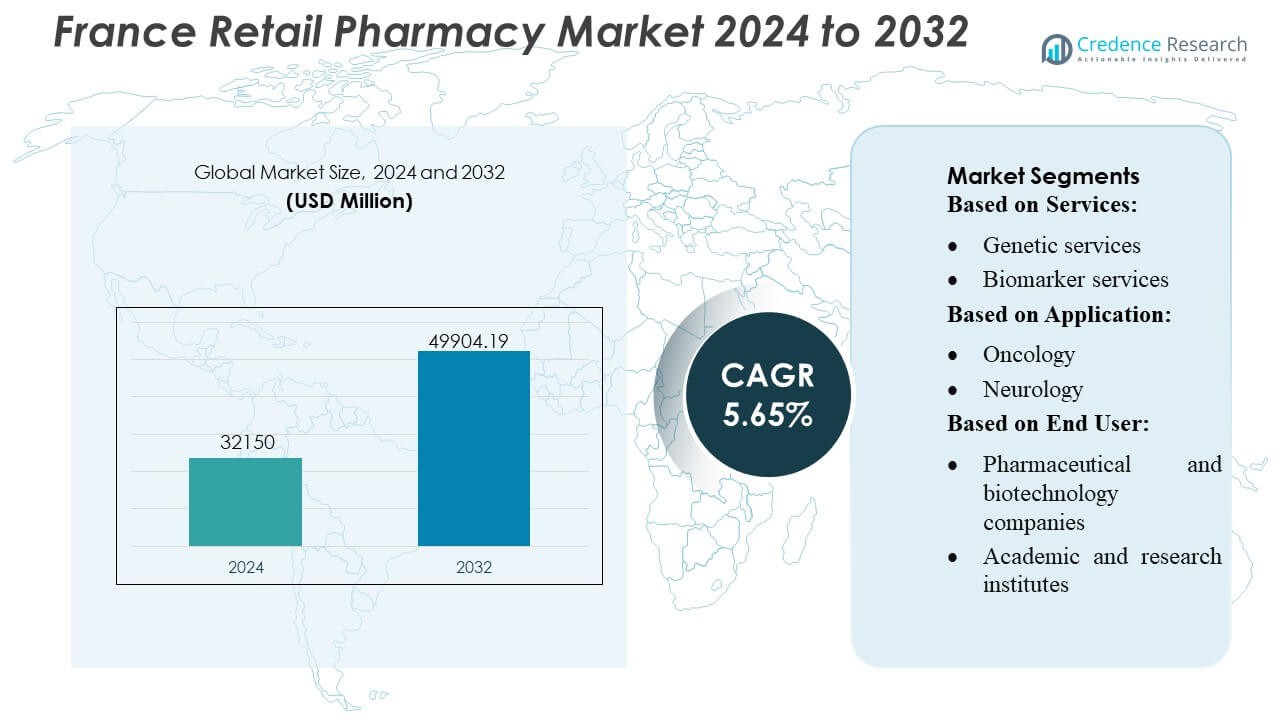

La taille du marché des pharmacies de détail en France était évaluée à 32 150 millions USD en 2024 et devrait atteindre 49 904,19 millions USD d’ici 2032, avec un TCAC de 5,65 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Détail en France 2024 |

32 150 Millions USD |

| Marché des Pharmacies de Détail en France, TCAC |

5,65% |

| Taille du Marché des Pharmacies de Détail en France 2032 |

49 904,19 Millions USD |

Le marché des pharmacies de détail en France se caractérise par une forte concurrence alimentée par des chaînes de pharmacies nationales établies, des réseaux numériques en expansion et des prestataires de services de santé intégrés qui continuent de moderniser les capacités de distribution et de soutien clinique. Les entreprises leaders se concentrent sur le traitement numérique des ordonnances, la gestion des maladies chroniques, les services de diagnostic rapide et les modèles de soins personnalisés pour renforcer l’engagement des patients et élargir les sources de revenus. L’Europe se positionne comme la région leader sur le marché global, détenant une part exacte de 38 %, soutenue par une infrastructure de santé robuste, des cadres réglementaires avancés et une adoption rapide des services cliniques dirigés par des pharmaciens. Cette domination régionale continue de façonner l’innovation, l’expansion des services et les stratégies concurrentielles à travers le paysage des pharmacies de détail en France.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pharmacies de détail en France était évalué à 32 150 millions USD en 2024 et devrait atteindre 49 904,19 millions USD d’ici 2032, progressant à un TCAC de 5,65 %, stimulé par la demande croissante en soins de santé et l’expansion des services cliniques dirigés par les pharmacies.

- Les moteurs de marché solides incluent l’adoption des prescriptions numériques, les programmes de gestion des maladies chroniques et les services de diagnostic rapide qui améliorent l’accessibilité et l’adhésion des patients à travers les principaux réseaux de pharmacies.

- Les principales tendances du marché reflètent l’utilisation croissante des plateformes de e-pharmacie, des technologies d’automatisation et des modèles de soins personnalisés, les pharmacies intégrant des tests de biomarqueurs et des programmes de santé préventive.

- L’intensité concurrentielle augmente à mesure que les chaînes de détail modernisent les flux de travail de distribution et élargissent les offres cliniques, tandis que les contraintes opérationnelles incluent les limitations réglementaires sur l’autorité des pharmaciens et les pénuries de personnel affectant l’évolutivité des services.

- L’Europe mène le marché avec une part régionale de 38 %, tandis que les services de pharmacie dominent le paysage des segments, en particulier les offres cliniques et diagnostiques, qui continuent de croître alors que la France accélère la prestation de soins de santé communautaires.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

- Par Services

Les services génétiques détiennent la part dominante d’environ 32 % sur le marché des pharmacies de détail en France, stimulés par l’adoption rapide des tests pharmacogénomiques et l’expansion des programmes de médecine personnalisée à travers les réseaux de santé nationaux. Les pharmacies intègrent de plus en plus des panels de dépistage génétique pour les interactions médicament-gène, permettant une sélection optimisée des thérapies et réduisant les réactions indésirables aux médicaments. Les services de biomarqueurs et de microbiologie gagnent en traction à mesure que les pharmacies de détail intègrent des kiosques de diagnostic avancés et des systèmes de commande de tests numériques, tandis que le soutien en pathologie anatomique et la gestion des échantillons restent des segments plus petits mais en croissance régulière en raison de la demande croissante pour des flux de travail cliniques décentralisés.

- Par exemple, (Med24) qui traite plus de 25 000 lignes de commande par jour en utilisant l’automatisation, démontrant le type de capacités que les réseaux de pharmacies de détail à grande échelle peuvent exploiter pour soutenir des opérations de diagnostic et de gestion des échantillons à grande échelle.

- Par Application

L’oncologie représente le plus grand segment d’application, représentant près de 38 % de la part de marché, soutenue par l’infrastructure solide de dépistage du cancer en France et l’augmentation des prescriptions pour les thérapies ciblées nécessitant une validation génomique. Les pharmacies de détail jouent un rôle central dans la distribution des oncolytiques oraux, la gestion des soins de soutien et la coordination de l’accès aux tests de biomarqueurs. Les applications en neurologie et en cardiologie se développent régulièrement à mesure que les pharmacies introduisent des outils de profilage des risques et des services de gestion des maladies chroniques. Les maladies infectieuses continuent de montrer une demande résiliente en raison de l’utilisation généralisée des tests de diagnostic rapide, tandis que d’autres applications bénéficient du passage aux soins préventifs et aux parcours cliniques centrés sur le patient.

- Par exemple, Kroger Health exploite désormais plus de 2 200 pharmacies dans 35 États américains et soutient plus de 17 millions de patients chaque année — une échelle qui démontre sa capacité à fournir des services de prescription à haut volume et des services de santé via un réseau robuste et distribué.

- Par utilisateur final

Les entreprises pharmaceutiques et biotechnologiques dominent le paysage des utilisateurs finaux avec une part estimée à 42 %, grâce à une forte collaboration avec les pharmacies de détail pour le déploiement de diagnostics compagnons, les programmes d’échantillonnage clinique et les initiatives de surveillance post-commercialisation. Ces partenariats permettent d’atteindre un plus grand nombre de patients et de générer plus rapidement des preuves du monde réel. Les instituts académiques et de recherche utilisent de plus en plus les réseaux de pharmacies pour des études à l’échelle de la population et la collecte décentralisée d’échantillons. D’autres utilisateurs finaux, y compris les prestataires de services de diagnostic et les entreprises de santé numérique, élargissent leur présence à mesure que les pharmacies évoluent vers des points d’accès cliniques hybrides offrant des tests avancés, un soutien à l’adhésion thérapeutique et des services aux patients basés sur les données.

Moteurs de Croissance Clés

1. Expansion des Services Cliniques et Diagnostiques

Le marché des pharmacies de détail en France croît rapidement à mesure que les pharmacies s’étendent aux services cliniques et diagnostiques, notamment la surveillance des maladies chroniques, les tests rapides et les programmes de soins personnalisés. Les initiatives soutenues par le gouvernement permettant aux pharmaciens de fournir des vaccinations, des examens de médicaments et des diagnostics au point de service renforcent la demande. La préférence croissante des patients pour des soins de santé accessibles et communautaires accélère l’adoption des services dirigés par les pharmacies. Les pharmacies intègrent de plus en plus des outils numériques, permettant une commande de tests sans faille, des évaluations de biomarqueurs, des ajustements thérapeutiques et des consultations de suivi à distance, soutenant une adoption plus large des services cliniques au sein de l’écosystème de détail.

- Par exemple, Humana est devenu le premier grand assureur américain à intégrer les données de son plan de santé dans le portail patient largement utilisé MyChart — permettant à plus de 3 millions de membres d’accéder aux informations de couverture, aux détails des avantages et aux ressources du plan directement via la même application qu’ils utilisent pour les rendez-vous avec les prestataires.

2. Demande Croissante pour la Médecine Personnalisée et Génomique

La médecine personnalisée stimule considérablement la croissance du marché à mesure que les pharmacies de détail intègrent la pharmacogénomique, les tests de biomarqueurs et les plateformes d’optimisation thérapeutique. L’utilisation accrue de thérapies ciblées en oncologie, neurologie et cardiologie nécessite des ajustements médicamenteux basés sur les profils génétiques, créant une forte demande pour les services génomiques décentralisés. Les pharmacies françaises tirent parti des outils de santé numérique pour l’interprétation des données génétiques, les alertes d’interaction médicament-gène et les recommandations de traitement individualisées. L’incidence croissante des maladies chroniques et l’accent national mis sur les parcours de santé personnalisés renforcent l’implication des pharmacies de détail dans le soutien décisionnel thérapeutique avancé.

- Par exemple, Apollo Pharmacy, le plus grand réseau de pharmacies omnicanal d’Asie, exploite plus de 7 000 points de vente de pharmacies à travers l’Inde et soutient un vaste réseau de chaîne d’approvisionnement technologiquement avancé conçu pour des opérations à grand volume.

3. Croissance de la Charge des Maladies Chroniques et Vieillissement de la Population

La prévalence croissante des maladies chroniques en France et le vieillissement rapide de la population stimulent la demande pour des solutions de gestion de la santé basées en pharmacie. Les pharmacies offrent de plus en plus de soutien à l’observance des médicaments, de suivi des thérapies à long terme et de programmes de santé préventive pour les affections cardiovasculaires, métaboliques et neurologiques. Leur proximité et leurs heures d’ouverture prolongées en font des points de contact essentiels pour les patients âgés cherchant des contrôles de santé réguliers et des ajustements de médicaments. Les programmes gouvernementaux promouvant les soins préventifs et le transfert des services de suivi de routine des hôpitaux vers les pharmacies communautaires élargissent davantage le marché et renforcent le rôle de la pharmacie dans la gestion à long terme des maladies.

Tendances Clés & Opportunités

1. Intégration de la Santé Numérique et Expansion de l’e-Pharmacie

La numérisation crée de grandes opportunités alors que les pharmacies adoptent les e-prescriptions, les services de téléconsultation, les outils de gestion des médicaments basés sur l’IA et les dossiers patients intégrés. L’expansion des e-pharmacies et des modèles de livraison à domicile renforce les achats axés sur la commodité, en particulier pour les thérapies chroniques et les produits de bien-être. Les pharmacies déploient de plus en plus des kiosques numériques, des plateformes de diagnostic à distance et des systèmes de distribution automatisés pour améliorer l’efficacité et la précision. Ces développements permettent une plus grande fidélisation des patients, des recommandations de produits personnalisées et une coordination fluide avec les prestataires de soins de santé, positionnant les pharmacies de détail au centre de la transformation numérique de la santé en France.

- Par exemple, Matsumotokiyoshi Co., Ltd. a renforcé son écosystème numérique grâce à son application d’adhésion mobile, qui a dépassé les 18 millions d’utilisateurs enregistrés, démontrant comment une infrastructure numérique et logistique à grande échelle peut accélérer la croissance de l’e-pharmacie et la prestation de services personnalisés.

2. Renforcement du Rôle dans les Soins Préventifs et Primaires

Les pharmacies de détail gagnent en importance stratégique alors que la France accélère la décentralisation des soins de santé primaires. Les pharmacies offrent de plus en plus de services de soins préventifs tels que les vaccinations, les évaluations des risques cardiovasculaires, le conseil en mode de vie et les dépistages métaboliques. Les décideurs encouragent les pharmaciens à assumer des responsabilités cliniques plus larges pour soulager la pression sur les médecins généralistes. Ce changement permet aux pharmacies d’élargir leurs sources de revenus tout en améliorant les résultats de santé au niveau communautaire. L’accent croissant mis sur la détection précoce des maladies et les campagnes de santé publique crée des opportunités supplémentaires pour les pharmacies d’élargir l’engagement des patients et les offres de services préventifs.

- Par exemple, Walmart Inc. a rapporté que ses quelque 4 600 pharmacies aux États-Unis ont administré plus de 6 millions de vaccinations en une seule année, démontrant comment les grands réseaux de distribution peuvent renforcer la prestation de soins préventifs et de première ligne grâce à une infrastructure clinique évolutive.

3. Expansion des Partenariats avec les Entreprises Pharmaceutiques, Biotechnologiques et de Diagnostic

Les collaborations entre les pharmacies et les entreprises pharmaceutiques, biotechnologiques et de diagnostic créent de nouvelles voies de revenus. Les pharmacies deviennent des canaux essentiels pour la distribution de diagnostics compagnons, le soutien aux études de preuves en conditions réelles et la facilitation des prélèvements cliniques décentralisés. Les entreprises de biotechnologie comptent de plus en plus sur les pharmacies pour sensibiliser les patients aux médicaments spécialisés et aux thérapies ciblées. Les partenariats soutiennent également des programmes innovants de soutien thérapeutique, de suivi de l’adhésion et de workflows de médecine de précision. Ces alliances renforcent la position de la pharmacie au sein des écosystèmes thérapeutiques et accélèrent l’accès aux traitements avancés à travers la France.

Principaux Défis

1. Contraintes Réglementaires et Limitations du Champ de Pratique

Malgré l’élargissement des responsabilités, les pharmacies en France continuent de faire face à des contraintes réglementaires qui limitent leur capacité à fournir des services de plus grande complexité. Les règles strictes entourant les tests diagnostiques, les droits de prescription et les cadres de remboursement ralentissent l’adoption d’offres cliniques avancées. Les pharmaciens nécessitent des certifications supplémentaires pour certains services, retardant l’extension opérationnelle. La variation dans la mise en œuvre régionale des politiques de santé crée des incertitudes pour l’expansion des services. Ces limites réglementaires entravent l’intégration complète des pharmacies dans les parcours de soins et restreignent la croissance des revenus des nouvelles catégories de services cliniques émergents.

2. Pénuries de Main-d’œuvre et Pressions sur la Capacité Opérationnelle

Les pharmacies font face à une pression croissante en raison des pénuries de main-d’œuvre, de l’augmentation du volume de patients et de l’élargissement des responsabilités cliniques. La disponibilité limitée de pharmaciens et de techniciens formés complique la prestation de services chronophages tels que la gestion des soins chroniques, le conseil génomique et le soutien diagnostique. La charge de travail administrative accrue due aux plateformes numériques et à la coordination des soins ajoute une pression opérationnelle. Les petites pharmacies peinent à investir dans l’automatisation ou l’équipement spécialisé, élargissant les écarts de performance au sein du secteur. Les contraintes de main-d’œuvre et de capacité peuvent ralentir la diversification des services et limiter la capacité du marché à répondre aux demandes de santé en évolution.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 34% de la part mondiale du marché des pharmacies de détail en France, soutenue par des dépenses de santé élevées, une adoption rapide des solutions de pharmacie numérique et une forte demande pour des services de gestion avancée des médicaments. La région bénéficie de chaînes de distribution matures, d’une pénétration étendue de l’e-pharmacie et de structures de remboursement favorables qui améliorent l’accès aux thérapies pour les maladies chroniques. L’élargissement des rôles des pharmaciens dans les services cliniques—tels que les vaccinations, les tests diagnostiques et les consultations de soins chroniques—renforce la solidité du marché. L’intégration technologique, y compris les systèmes de prescription pilotés par l’IA et la distribution automatisée, continue de transformer les opérations des pharmacies et l’engagement des patients à travers la région.

Europe

L’Europe domine le paysage mondial avec environ 38% de part de marché, grâce à des réglementations pharmaceutiques bien établies, une infrastructure de santé publique solide et une adoption croissante des services cliniques dirigés par des pharmaciens. La France joue un rôle central dans la région en raison de ses politiques d’élargissement du champ de pratique, de l’intégration rapide de la santé numérique et de la demande croissante pour les soins préventifs. Les pharmacies européennes bénéficient de modèles de remboursement structurés, d’une forte prévalence des maladies chroniques et d’une utilisation généralisée des ordonnances électroniques. La collaboration entre les pharmacies, les prestataires de services de diagnostic et les entreprises de biotechnologie renforce l’accès à la médecine personnalisée, tandis que l’accent continu sur les programmes de dépistage à l’échelle de la population maintient l’élan régional.

Asie-Pacifique

L’Asie-Pacifique représente environ 22% de part de marché, soutenue par la modernisation croissante des soins de santé, la consolidation croissante des pharmacies de détail et la demande accrue de gestion des maladies chroniques. Les pharmacies dans les économies émergentes telles que l’Inde, la Chine et l’Asie du Sud-Est se développent rapidement grâce à l’urbanisation et à l’amélioration de l’accès aux services de santé. L’adoption de la santé numérique s’accélère grâce aux e-pharmacies, aux téléconsultations et aux plateformes de prescription mobile. La population croissante de la classe moyenne de la région stimule la demande de produits de bien-être, de thérapies d’autosoins et de médicaments en vente libre. Les réformes réglementaires permettant aux pharmaciens de fournir des services cliniques plus larges renforcent davantage le potentiel de marché à long terme de l’APAC.

Amérique latine

L’Amérique latine détient près de 4% de part de marché, reflétant l’expansion progressive des réseaux de pharmacies et la dépendance croissante des consommateurs aux canaux de vente au détail pour les besoins de soins de santé primaires. Des pays comme le Brésil, le Mexique et la Colombie connaissent une demande accrue de médicaments pour les maladies chroniques, de produits de santé préventifs et de génériques abordables. Les vaccinations et les tests au point de service délivrés par les pharmaciens gagnent du terrain alors que les gouvernements élargissent l’accès aux services de santé communautaire. Malgré les opportunités de marché, la variabilité des cadres réglementaires et les fluctuations économiques ralentissent la modernisation à grande échelle. Les partenariats croissants avec les fabricants pharmaceutiques et les plateformes numériques améliorent l’accessibilité des pharmacies et l’efficacité opérationnelle dans les centres urbains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique contribue à environ 2% de part de marché, caractérisée par des infrastructures pharmaceutiques en développement et des investissements croissants dans les services de santé communautaire. Les pays du Golfe, y compris les Émirats arabes unis et l’Arabie saoudite, mènent l’adoption de formats modernes de pharmacies de détail, offrant un soutien aux soins chroniques, des produits de bien-être et des services de diagnostic limités. L’augmentation de la numérisation des soins de santé et l’élargissement de la couverture d’assurance renforcent la demande. En Afrique, la croissance du marché reste progressive en raison des lacunes dans la chaîne d’approvisionnement et de la disponibilité limitée des pharmaciens, mais les réformes en cours et les investissements du secteur privé améliorent la pénétration des pharmacies de détail et élargissent l’accès aux thérapies essentielles.

Segmentations du marché :

Par services :

- Services génétiques

- Services de biomarqueurs

Par application :

Par utilisateur final :

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des pharmacies de détail en France comprend des acteurs tels que MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION, et Boots Walgreens. Le marché des pharmacies de détail en France est caractérisé par de solides réseaux de pharmacies domestiques, l’expansion des plateformes de santé numériques, et une intégration croissante des services cliniques dans les environnements de vente au détail. Les pharmacies adoptent de plus en plus des systèmes de distribution avancés, des flux de travail de prescription électronique, et des outils de gestion des médicaments activés par l’IA pour améliorer l’efficacité du service et les résultats pour les patients. La concurrence s’intensifie à mesure que les pharmacies élargissent leur champ d’action pour inclure des tests diagnostiques, des services de vaccination, le suivi des maladies chroniques, et le soutien thérapeutique personnalisé. Le marché bénéficie également de partenariats avec des fabricants pharmaceutiques, des prestataires de services de diagnostic, et des assureurs santé qui permettent un accès plus large aux thérapies ciblées et aux diagnostics compagnons. Alors que les attentes des consommateurs évoluent vers la commodité, la transparence, et les soins préventifs, les pharmacies de détail se différencient par des modèles de soins élargis, un engagement numérique, et des portefeuilles de produits axés sur le bien-être. Les réformes réglementaires qui accordent aux pharmaciens une plus grande autorité clinique façonnent davantage le positionnement concurrentiel et accélèrent l’innovation dans l’écosystème des pharmacies de détail françaises.

Analyse des principaux acteurs

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Développements récents

- En janvier 2025, Walmart Inc. a annoncé la disponibilité d’un service de livraison de pharmacie le jour même dans 49 États des États-Unis. Grâce à cette avancée stratégique, l’entreprise a intégré les services de pharmacie, d’épicerie et de marchandises générales.

- En septembre 2024, CVS Health a lancé des services de prescription de contraceptifs hormonaux dans ses pharmacies du Massachusetts pour améliorer l’accès à la contraception. Cette expansion de leurs services faisait partie d’une stratégie plus large visant à adapter les soins de santé aux dynamiques changeantes et à rendre la santé reproductive plus accessible aux patients.

- En juin 2024, Labcorp a introduit Labcorp Global Trial Connect, une suite de solutions numériques et de données conçues pour améliorer l’efficacité des essais cliniques, réduire les retards de données et simplifier les flux de travail des sites d’investigation.

- En mars 2024, OHAUS Corporation a dévoilé ses dernières innovations, les centrifugeuses réfrigérées multi-pro FRONTIER 5720R et FRONTIER 5830R. Ces centrifugeuses à la pointe de la technologie sont conçues pour répondre aux besoins divers des laboratoires modernes, offrant une polyvalence, une rapidité et une fiabilité exceptionnelles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur les services, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se tourne de plus en plus vers la prestation de services cliniques à mesure que les pharmacies élargissent les tests de diagnostic, les vaccinations et le soutien aux soins chroniques.

- L’intégration de la santé numérique s’accélère avec l’adoption plus large des ordonnances électroniques, des téléconsultations et de la gestion des médicaments assistée par l’IA.

- La médecine personnalisée gagne du terrain alors que les pharmacies intègrent la pharmacogénomique, les tests de biomarqueurs et le soutien aux thérapies ciblées.

- Les pharmacies de détail renforcent leur rôle dans les soins préventifs grâce à des programmes de dépistage et des services de gestion du mode de vie.

- Les technologies d’automatisation et de distribution intelligente améliorent l’efficacité opérationnelle et réduisent les erreurs médicamenteuses.

- Les chaînes de pharmacies investissent dans des plateformes numériques pour améliorer l’engagement des patients, la livraison à domicile et le suivi de l’observance.

- Les collaborations avec les entreprises pharmaceutiques et biotechnologiques s’approfondissent pour soutenir les diagnostics compagnons et les initiatives de preuves du monde réel.

- Les réformes réglementaires continuent d’élargir l’autorité clinique des pharmaciens et les opportunités de remboursement.

- Le vieillissement de la population augmente la demande de gestion des thérapies à long terme et d’accès aux soins de santé communautaires.

- La concurrence s’intensifie à mesure que les pharmacies diversifient leurs offres de produits et intègrent des solutions de bien-être, de nutrition et d’autosoins.