Aperçu du Marché

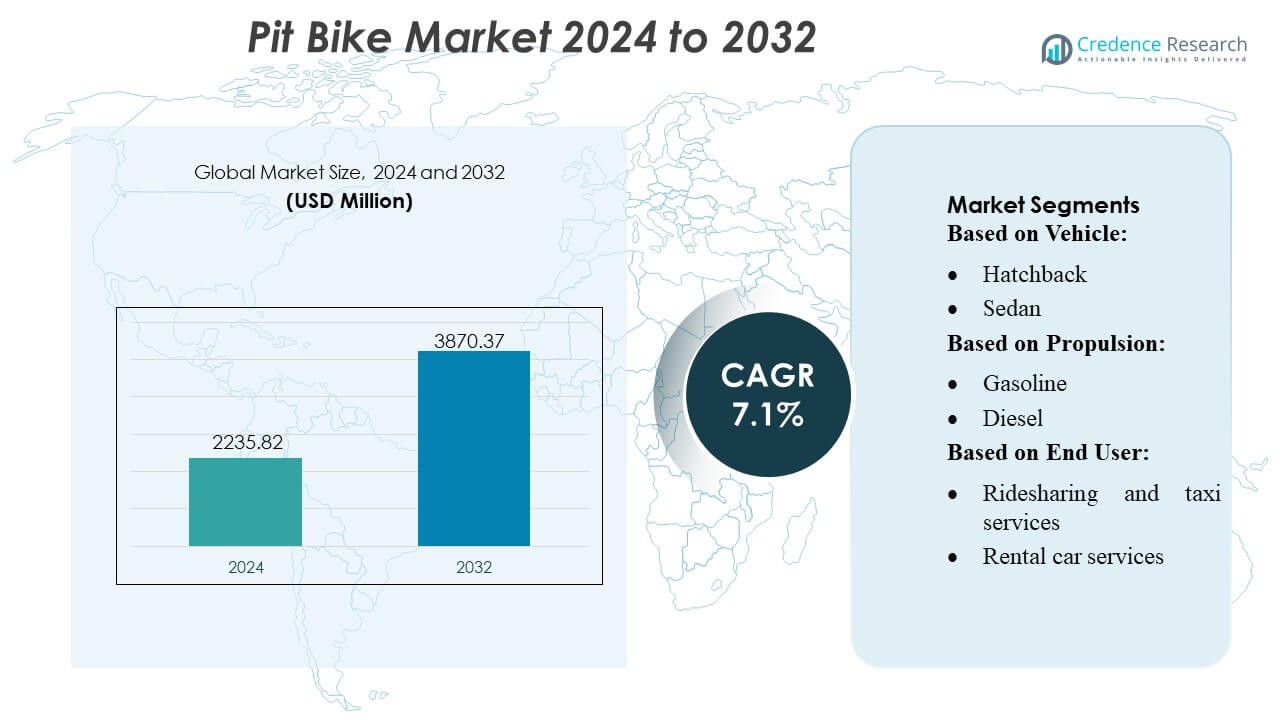

La taille du marché des Pit Bikes était évaluée à 2235,82 millions USD en 2024 et devrait atteindre 3870,37 millions USD d’ici 2032, avec un TCAC de 7,1% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pit Bikes 2024 |

2235,82 millions USD |

| Marché des Pit Bikes, TCAC |

7,1% |

| Taille du Marché des Pit Bikes 2032 |

3870,37 millions USD |

Le marché des Pit Bikes est façonné par un mélange de fabricants mondiaux qui continuent d’améliorer la performance des produits, les options de personnalisation et la force de distribution dans les applications récréatives et de formation. Les principaux acteurs se concentrent sur l’amélioration de la fiabilité des moteurs, des systèmes de suspension et des cadres légers pour répondre à la demande croissante des jeunes pilotes, des académies de sport automobile et des opérateurs de tourisme d’aventure. Les stratégies concurrentielles incluent un soutien élargi du marché secondaire, des initiatives d’électrification et une pénétration plus profonde des canaux de vente en ligne. L’Amérique du Nord mène le marché mondial avec une part exacte de 38%, soutenue par une infrastructure de sport automobile mature, un fort pouvoir d’achat des consommateurs et une adoption généralisée dans les courses organisées et les programmes de développement des compétences.

Aperçus du Marché

Aperçus du Marché

- Le marché des Pit Bikes était évalué à 2235,82 millions USD en 2024 et atteindra 3870,37 millions USD d’ici 2032, enregistrant un TCAC de 1%, soutenu par une adoption récréative croissante et une participation accrue aux sports mécaniques.

- La demande se renforce alors que les modèles compacts équivalents aux hatchbacks détiennent environ 38% de part, tandis que les variantes à essence dominent avec près de 42%, motivées par l’accessibilité, la facilité d’entretien et une forte adéquation aux environnements de formation.

- Les tendances évoluent vers l’électrification, les kits de personnalisation et l’ingénierie de cadres légers, soutenues par la croissance des programmes de course pour les jeunes et l’expansion des pistes de conduite en intérieur et contrôlées.

- La concurrence s’intensifie avec les fabricants améliorant les systèmes de suspension, la fiabilité des moteurs et la disponibilité des mises à niveau du marché secondaire, bien que les préoccupations élevées en matière de sécurité et les réglementations fragmentées restent des contraintes clés.

- L’Amérique du Nord est en tête avec une part régionale exacte de 38%, suivie par l’Europe et l’Asie-Pacifique, bénéficiant d’une infrastructure avancée de sport automobile, d’une forte dépense des consommateurs et d’une croissance rapide des académies de formation et des installations récréatives basées sur la location.

Analyse de la Segmentation du Marché :

Par Véhicule

Les hatchbacks détiennent la part dominante sur le marché des Pit Bikes, capturant près de 38% de la demande globale en raison de leur taille compacte, de leur efficacité en termes de coûts et de leur forte adéquation pour la mobilité sur de courtes distances. Leur utilisation répandue dans les régions urbaines et semi-urbaines renforce leur leadership, soutenue par une maniabilité facile et des coûts de possession réduits. Les berlines et les SUV gagnent du terrain parmi les acheteurs recherchant un confort et une stabilité accrus, tandis que les voitures de sport et autres catégories de niche restent limitées aux utilisateurs orientés vers la performance. L’augmentation du trafic des navetteurs, les limitations de stationnement et les préférences pour l’accessibilité continuent de positionner les hatchbacks à l’avant-garde de la croissance du marché.

- Par exemple, Dust Moto a intégré un groupe motopropulseur électrique propriétaire de 80 volts dans sa plateforme de micro-mobilité tout-terrain, offrant 42 chevaux et un couple de roue maximal de 660 Nm (485 lb-pi), permettant une accélération rapide et des performances de haute endurance à travers des formats de véhicules compacts.

Par Propulsion

Les modèles à essence dominent le marché des Pit Bikes avec une part d’environ 42 %, grâce à leur disponibilité généralisée, leur solide soutien après-vente et leurs performances équilibrées pour les pilotes récréatifs et débutants. Leur prix compétitif et leur entretien facile en font le choix préféré dans les régions émergentes et développées. Les modèles électriques gagnent en popularité à mesure que les utilisateurs se tournent vers des options à faible bruit et à faibles émissions, tandis que les plateformes diesel et FCEV restent minimales en raison de leur faible adéquation pour les conceptions légères de pit bikes. Les incitations gouvernementales, les améliorations technologiques des batteries compactes et les coûts opérationnels réduits accélèrent la transition vers les variantes électriques au cours de la période de prévision.

- Par exemple, Honda Motor Co., Ltd a récemment avancé sa gamme de moteurs de petite cylindrée avec l’introduction de son moteur SOHC refroidi par air de 125 cm³ utilisé dans des modèles comme la Honda Grom, offrant 7,2 kW de puissance maximale et atteignant une efficacité confirmée de 66,7 km/l selon les tests WMTC.

Par Utilisateur Final

Les utilisateurs commerciaux représentent le segment leader du marché des Pit Bikes, représentant près de 40 % de la consommation totale en raison de leur utilisation intensive dans la gestion d’événements, les installations de formation en sport automobile et les parcs récréatifs. Les opérateurs de services de covoiturage et de taxi utilisent les pit bikes de manière limitée pour la mobilité intra-campus ou en zone contrôlée, tandis que les services de location gagnent en popularité parmi les prestataires de tourisme d’aventure. Les flottes d’entreprises adoptent les pit bikes de manière sélective pour les grands campus industriels et les opérations de soutien logistique. La domination des utilisateurs commerciaux est alimentée par la participation croissante aux sports mécaniques, la demande de solutions de mobilité compacte et les investissements croissants dans les infrastructures récréatives.

Principaux Facteurs de Croissance

1. Expansion des Activités de Sports Mécaniques Récréatifs

Le marché des Pit Bikes connaît une forte croissance en raison de la participation croissante aux événements de sports mécaniques récréatifs, aux programmes de formation tout-terrain et aux ligues de courses pour jeunes. Les fabricants bénéficient de l’adoption croissante parmi les amateurs qui recherchent des motos compactes, peu coûteuses et faciles à manier pour le développement des compétences et les activités sportives du week-end. Les pistes organisées et les écoles de formation se développent rapidement dans les régions émergentes, encourageant une utilisation régulière et des achats répétés. Le marché gagne encore en dynamisme à mesure que les associations de sports mécaniques promeuvent des catégories d’entrée de gamme qui reposent fortement sur les pit bikes pour des formats de compétition sûrs et accessibles.

- Par exemple, Piranha a renforcé sa gamme de performances avec le Piranha P140R, propulsé par un moteur quatre temps YX 140cc générant une puissance documentée de 11 chevaux et équipé d’une transmission manuelle à 4 vitesses, d’un carburateur de style Mikuni de 26 mm et d’une fourche avant à long débattement de 735 mm.

2. Adoption Croissante pour la Formation et le Développement des Compétences

Les académies de formation et les installations de coaching en sport automobile génèrent une demande substantielle en utilisant les pit bikes pour des exercices de développement des compétences contrôlés et des exercices de course pour débutants. Leur conception légère, leur puissance moteur gérable et leurs faibles exigences d’entretien en font un choix idéal pour les nouveaux pilotes, en particulier les enfants et les apprenants en début de parcours. L’intérêt croissant pour les programmes de conduite structurés et les formats de formation axés sur la sécurité renforce la pénétration du marché. Les fabricants introduisent également des modèles de formation spécialisés avec suspension ajustable et durabilité accrue, soutenant une adoption plus large dans les circuits professionnels, les académies de conduite et les centres de développement pour les jeunes.

- Par exemple, Pitster Pro a élargi sa gamme orientée vers la formation avec le Pitster Pro MXR 110, équipé d’un moteur quatre temps de 107 cm³ et associé à une transmission semi-automatique à 4 vitesses conçue pour un contrôle de niveau débutant, avec une puissance typique pour sa catégorie.

3. Augmentation de la Disponibilité de Modèles Abordables et Personnalisables

L’abordabilité agit comme un catalyseur majeur alors que les fabricants élargissent les modèles de pit bikes à bas coût avec des options de moteur flexibles et des composants personnalisables. Les pilotes recherchent de plus en plus la personnalisation grâce à des échappements de rechange, des kits graphiques, des améliorations de suspension et des pièces de performance, créant un écosystème solide pour les ventes d’accessoires. L’amélioration des efficacités de fabrication et des stratégies de localisation réduit les barrières tarifaires sur les marchés émergents. La combinaison d’un coût d’acquisition bas, d’une réparabilité simple et de larges choix de personnalisation attire les utilisateurs récréatifs, les passionnés d’aventure et les coureurs amateurs, renforçant une expansion soutenue du marché à travers plusieurs segments de pilotes.

Tendances Clés & Opportunités

1. Croissance des Pit Bikes Électriques

Les pit bikes électriques émergent comme une tendance importante soutenue par les avancées dans les batteries lithium-ion compactes, la réduction des émissions sonores et les avantages d’une utilisation sans échappement. Les académies de formation et les pistes intérieures préfèrent de plus en plus les variantes électriques en raison des avantages en matière de sécurité et de maintenance minimale. Les fabricants tirent parti de cette tendance en lançant des plateformes électriques légères optimisées pour les jeunes pilotes et les performances sur courtes distances. L’expansion des infrastructures de recharge, la prise de conscience environnementale croissante et les politiques d’adoption des véhicules électriques soutenues par des incitations créent des opportunités à long terme, positionnant les pit bikes électriques comme une catégorie de croissance à fort potentiel sur le marché.

- Par exemple, Kawasaki a accéléré son développement de véhicules électriques au format réduit avec le lancement du vélo d’équilibre électrique Elektrode, intégrant un moteur de moyeu arrière de 250 watts, une batterie lithium-ion de 36 volts 5,1 Ah, et trois modes de vitesse électroniquement limités plafonnés à 8 km/h, 12 km/h et 20 km/h.

2. Popularité Croissante du Tourisme d’Aventure et des Services de Location

Les opérateurs de tourisme d’aventure et les parcs de location intègrent de plus en plus les pit bikes dans des forfaits récréatifs conçus pour les débutants et les expériences tout-terrain familiales. Ce changement crée des opportunités significatives alors que les consommateurs recherchent des expériences de conduite de courte durée et à faible risque sans le coût de la propriété. Les destinations touristiques émergentes adoptent des solutions de mobilité tout-terrain compactes pour améliorer l’engagement des visiteurs. Les prestataires de services de location investissent dans des flottes de pit bikes durables en raison de leur faible entretien et de leur potentiel de rotation élevé. La tendance renforce la visibilité du marché et élargit l’exposition des clients à la conduite tout-terrain de niveau débutant.

- Par exemple, Apollo a élargi sa gamme prête à la location avec l’Apollo RFZ 125, doté d’un moteur monocylindre de 124 cm³ documenté délivrant une puissance de pointe typique dans sa catégorie, un carburateur de 26 mm, et un cadre en acier à double poutre renforcé conçu pour la durabilité et la performance.

3. Expansion des Pièces de Rechange et des Améliorations de Performance

L’écosystème de l’après-vente se développe rapidement alors que les utilisateurs demandent des améliorations de performance, des mises à niveau esthétiques et des configurations personnalisées. Les kits de suspension, carburateurs, pignons, panneaux de carrosserie et pneus à haute adhérence connaissent une demande soutenue. Les fabricants collaborent avec des marques de performance pour offrir des ensembles de mise à niveau approuvés en usine, créant de nouvelles sources de revenus. Cette tendance soutient une culture de modification dynamique, notamment parmi les jeunes pilotes et les coureurs amateurs. L’expansion de l’après-vente améliore également la valeur du cycle de vie du produit, rendant les pit bikes plus attrayants pour une utilisation récréative à long terme et favorisant une plus grande fidélisation des clients.

Principaux Défis

1. Problèmes de Sécurité et Risques de Blessures

Les problèmes liés à la sécurité posent des défis constants car les pit bikes sont souvent utilisés par des pilotes inexpérimentés ou plus jeunes dans des environnements non contrôlés. Le risque de chutes, de mauvaise manipulation et le respect limité des équipements de protection affectent la perception du marché et restreignent l’adoption parmi les acheteurs prudents. Les institutions de formation atténuent cela grâce à des programmes structurés, mais les consommateurs en général restent exposés aux risques de mauvaise utilisation. Les fabricants répondent en intégrant des systèmes de freinage améliorés, des caractéristiques de stabilité et des éléments de conception protecteurs, mais les préoccupations en matière de sécurité continuent d’influencer la surveillance réglementaire et limitent la pénétration dans certaines régions.

2. Standardisation Réglementaire Limitée Selon les Régions

Le marché des pit bikes est confronté à des cadres réglementaires fragmentés régissant l’utilisation des véhicules tout-terrain, les normes d’émissions et les autorisations de conduite liées à l’âge. Des règles régionales incohérentes créent des charges de conformité pour les fabricants et restreignent le déploiement uniforme des produits. Certaines régions imposent des politiques strictes d’exploitation sur piste ou limitent l’utilisation des terres publiques, affectant l’accessibilité récréative. Ces variations impactent également la croissance des événements organisés et des programmes de formation. L’absence de normes harmonisées complique la certification des produits, ralentit l’entrée de nouveaux modèles et augmente la complexité opérationnelle pour les fabricants mondiaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part d’environ 38%, soutenue par une forte participation aux sports mécaniques, une infrastructure récréative mature et une utilisation répandue des pit bikes dans les académies de formation et les circuits de course. Les États-Unis dominent la demande régionale alors que les programmes de course pour les jeunes, les événements tout-terrain organisés et les installations professionnelles de sports mécaniques continuent de se développer. Des revenus disponibles élevés et des écosystèmes de pièces de rechange solides renforcent encore l’adoption. Le Canada contribue régulièrement grâce à un intérêt croissant pour les randonnées sur sentier et les parcs d’aventure. La région bénéficie de réseaux de concessionnaires bien développés et d’une forte acceptation des modèles axés sur la performance qui répondent aux pilotes amateurs et compétitifs.

Europe

L’Europe représente près de 27% du marché, portée par une culture du sport mécanique structurée, une forte surveillance réglementaire et un engagement croissant dans les activités récréatives tout-terrain. Des pays comme l’Allemagne, la France, l’Italie et le Royaume-Uni sont en tête de l’adoption grâce à des académies de formation établies, des pistes de course dédiées et une forte participation des jeunes. La demande augmente alors que les clubs et associations promeuvent des catégories d’entrée qui dépendent fortement des pit bikes pour une formation contrôlée. La région voit également une traction croissante pour les pit bikes électriques en raison des réglementations sur les émissions et des restrictions de bruit. Une forte présence manufacturière et des capacités d’ingénierie avancées soutiennent une innovation produit soutenue.

Asie-Pacifique

L’Asie-Pacifique capte environ 24% de la demande mondiale, portée par l’expansion des communautés de sports mécaniques, l’engagement croissant des jeunes et la croissance du tourisme d’aventure dans les économies émergentes. La Chine mène la région avec une forte capacité de fabrication et une large disponibilité de modèles à bas coût, tandis que le Japon et l’Australie contribuent à travers des formats de course organisés et des pistes récréatives. L’augmentation des revenus disponibles, l’urbanisation et l’intérêt pour les activités de loisirs en plein air abordables stimulent la pénétration du marché. La région bénéficie de l’expansion de la disponibilité des pièces de rechange et d’une préférence croissante pour les motos personnalisables. Le soutien gouvernemental pour les infrastructures récréatives et les événements de sports mécaniques renforce la croissance régionale à long terme.

Amérique Latine

L’Amérique latine détient environ 7% du marché des Pit Bikes, soutenue par une culture croissante de la conduite tout-terrain et une adoption croissante parmi les opérateurs de tourisme d’aventure. Le Brésil et le Mexique mènent la demande en raison de l’émergence de communautés de sports mécaniques et de l’intérêt croissant des jeunes pilotes. Les conditions économiques favorisent les modèles abordables, poussant les fabricants à élargir leurs gammes de produits à bas coût. Les clubs de course locaux et les parcs récréatifs promeuvent des événements structurés qui élargissent la participation des utilisateurs. Des défis tels que l’infrastructure de formation limitée et les cadres réglementaires incohérents ralentissent le rythme, mais la disponibilité croissante au détail et l’expansion du marché secondaire contribuent à une croissance régulière et progressive dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de part, stimulée par un intérêt croissant pour la conduite récréative dans le désert, les événements de sports mécaniques et les activités touristiques hors route. Les Émirats arabes unis et l’Arabie saoudite dominent la demande en raison de la croissance des festivals de sports mécaniques, du développement de pistes et de l’engagement croissant des jeunes. L’Afrique montre une adoption progressive menée par la communauté de conduite récréative de l’Afrique du Sud et l’utilisation croissante à des fins touristiques. Les contraintes économiques et les réseaux de concessionnaires limités restreignent une pénétration plus large, mais les investissements croissants dans les infrastructures sportives et l’expansion des parcs d’aventure hors route soutiennent une expansion progressive du marché dans les segments ciblés.

Segmentations du marché :

Par véhicule :

Par propulsion :

Par utilisateur final :

- Services de covoiturage et de taxi

- Services de location de voitures

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des Pit Bikes présente un paysage concurrentiel façonné par des marques telles que Dust Moto, Honda Motor Co., Ltd, Piranha, Pitster Pro, Kawasaki, Apollo, SSR Motorsports, Thumpstar, Yamaha Motor Co., Ltd, et NIU Technologies. Le marché des Pit Bikes est défini par une innovation continue, l’élargissement des portefeuilles de produits et un fort engagement avec les communautés de pilotes axées sur la récréation et la formation. Les fabricants mettent l’accent sur des conceptions légères, des géométries de suspension améliorées et des groupes motopropulseurs efficaces pour améliorer la performance et la sécurité des pilotes. Le marché bénéficie d’une croissance rapide des programmes de courses pour jeunes, du tourisme d’aventure et des académies de conduite structurées, encourageant les entreprises à développer des modèles adaptés aux débutants et aux coureurs amateurs. Les pit bikes électriques gagnent du terrain alors que les marques investissent dans les avancées des batteries et les conceptions à faible bruit adaptées aux pistes intérieures ou réglementées. L’expansion du soutien du marché secondaire pour la personnalisation, couplée à la pénétration des concessions mondiales et du commerce électronique, renforce encore l’intensité concurrentielle dans toutes les régions.

Analyse des acteurs clés

- Dust Moto

- Honda Motor Co., Ltd

- Piranha

- Pitster Pro

- Kawasaki

- Apollo

- SSR Motorsports

- Thumpstar

- Yamaha Motor Co., Ltd

- NIU Technologies

Développements récents

- En août 2024, Uber et BYD ont annoncé un partenariat stratégique visant à intégrer 100 000 véhicules électriques (VE) dans la plateforme mondiale de covoiturage d’Uber. Cette collaboration pluriannuelle sera initialement lancée en Europe et en Amérique latine, avec des plans d’expansion vers des régions incluant le Moyen-Orient, le Canada, l’Australie et la Nouvelle-Zélande. Le partenariat offrira aux conducteurs d’Uber des prix compétitifs et des options de financement pour les véhicules BYD. Cela inclut des réductions potentielles sur la recharge, l’entretien des véhicules et l’assurance.

- En février 2024, Yamaha Motor Co., Ltd. et Yamaha Motor Racing ont annoncé le lancement de desire success au circuit international de Sepang alors que l’équipe Monster Energy Yamaha MotoGP a ouvert les portes de son garage à un groupe sélectionné de représentants des médias.

- En novembre 2023, la NIU XQi3 Street Legal Dirt Bike est conçue avec des technologies innovantes, créée pour être multifonctionnelle, par tous les temps, tout-terrain et à la pointe de la technologie. Ce véhicule électrique contemporain combine la technologie la plus récente et un design élégant pour offrir une aventure urbaine palpitante, élégante et intelligente, pour ceux qui recherchent l’excitation sur route et hors route.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Véhicule, Propulsion, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la participation au sport automobile récréatif s’étendra dans les régions.

- Les pit bikes électriques seront adoptés plus largement en raison des restrictions sonores et de l’intérêt croissant pour les modèles à faibles émissions.

- Les fabricants se concentreront sur des matériaux légers et une durabilité accrue pour améliorer la sécurité et la performance des pilotes.

- Les programmes de formation pour les jeunes et les formats de course pour débutants stimuleront une demande accrue pour les pit bikes d’entrée de gamme.

- Les opérateurs de tourisme d’aventure augmenteront leurs investissements dans les flottes pour soutenir les expériences guidées hors route.

- Les pièces de personnalisation après-vente croîtront à mesure que les pilotes rechercheront des améliorations de performance et de personnalisation.

- Les canaux de vente en ligne se renforceront à mesure que les consommateurs préféreront l’achat direct et les options de comparaison faciles.

- Les systèmes de batterie compacts et modulaires amélioreront l’autonomie et l’efficacité des variantes électriques.

- Les événements régionaux de sport automobile s’étendront, créant de nouvelles opportunités pour les segments de location et de formation.

- Les fabricants localiseront les stratégies de production et de tarification pour accroître la pénétration dans les marchés émergents.