Introduction

1.1. Description du rapport

1.2. Objectif du rapport

1.3. USP & Offres clés

1.4. Principaux avantages pour les parties prenantes

1.5. Public cible

1.6. Portée du rapport

1.7. Portée régionale

Portée et méthodologie

2.1. Objectifs de l’étude

2.2. Parties prenantes

2.3. Sources de données

2.3.1. Sources primaires

2.3.2. Sources secondaires

2.4. Estimation du marché

2.4.1. Approche ascendante

2.4.2. Approche descendante

2.5. Méthodologie de prévision

Résumé exécutif

Introduction

4.1. Vue d’ensemble

4.2. Principales tendances de l’industrie

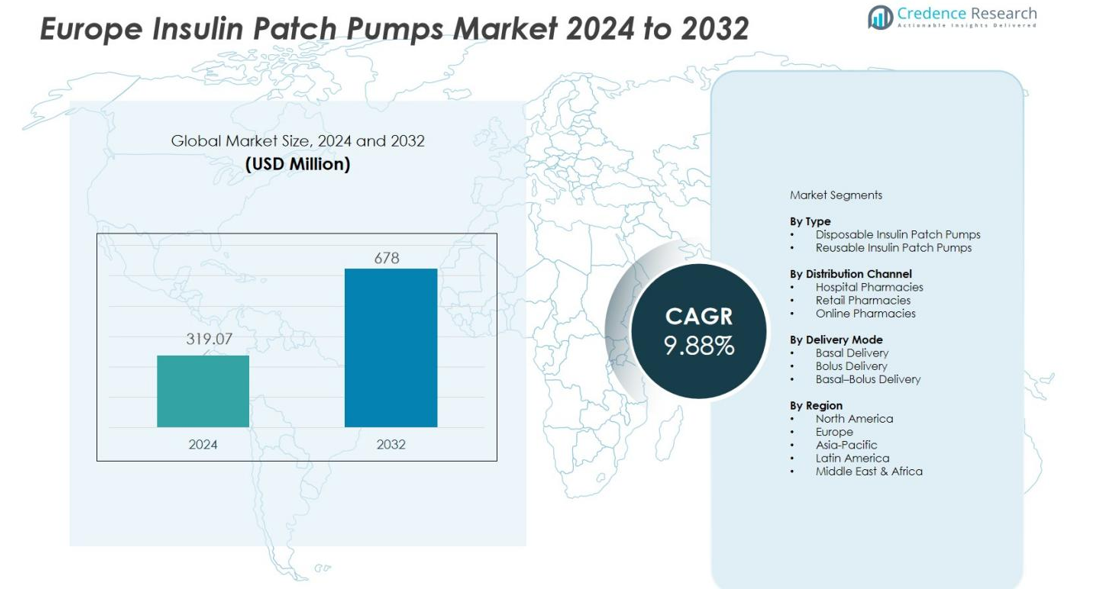

Marché des pompes à patch d’insuline en Europe

5.1. Aperçu du marché

5.2. Performance du marché

5.3. Impact de la COVID-19

5.4. Prévisions du marché

Répartition du marché par type

6.1. Pompes à patch d’insuline jetables

6.1.1. Tendances du marché

6.1.2. Prévisions du marché

6.1.3. Part de revenu

6.1.4. Opportunité de croissance des revenus

6.2. Pompes à patch d’insuline réutilisables

6.2.1. Tendances du marché

6.2.2. Prévisions du marché

6.2.3. Part de revenu

6.2.4. Opportunité de croissance des revenus

Répartition du marché par canal de distribution

7.1. Pharmacies hospitalières

7.1.1. Tendances du marché

7.1.2. Prévisions du marché

7.1.3. Part de revenu

7.1.4. Opportunité de croissance des revenus

7.2. Pharmacies de détail

7.2.1. Tendances du marché

7.2.2. Prévisions du marché

7.2.3. Part de revenu

7.2.4. Opportunité de croissance des revenus

7.3. Pharmacies en ligne

7.3.1. Tendances du marché

7.3.2. Prévisions du marché

7.3.3. Part de revenu

7.3.4. Opportunité de croissance des revenus

Répartition du marché par mode de livraison

8.1. Livraison basale

8.1.1. Tendances du marché

8.1.2. Prévisions du marché

8.1.3. Part de revenu

8.1.4. Opportunité de croissance des revenus

8.2. Livraison de bolus

8.2.1. Tendances du marché

8.2.2. Prévisions du marché

8.2.3. Part de revenu

8.2.4. Opportunité de croissance des revenus

8.3. Livraison basale-bolus

8.3.1. Tendances du marché

8.3.2. Prévisions du marché

8.3.3. Part de revenu

8.3.4. Opportunité de croissance des revenus

Répartition du marché par région

9.1. Amérique du Nord

9.1.1. États-Unis

9.1.1.1. Tendances du marché

9.1.1.2. Prévisions du marché

9.1.2. Canada

9.1.2.1. Tendances du marché

9.1.2.2. Prévisions du marché

9.2. Asie-Pacifique

9.2.1. Chine

9.2.2. Japon

9.2.3. Inde

9.2.4. Corée du Sud

9.2.5. Australie

9.2.6. Indonésie

9.2.7. Autres

9.3. Europe

9.3.1. Allemagne

9.3.2. France

9.3.3. Royaume-Uni

9.3.4. Italie

9.3.5. Espagne

9.3.6. Russie

9.3.7. Autres

9.4. Amérique latine

9.4.1. Brésil

9.4.2. Mexique

9.4.3. Autres

9.5. Moyen-Orient et Afrique

9.5.1. Tendances du marché

9.5.2. Répartition du marché par pays

9.5.3. Prévisions du marché

Analyse SWOT

10.1. Vue d’ensemble

10.2. Forces

10.3. Faiblesses

10.4. Opportunités

10.5. Menaces

Analyse de la chaîne de valeur

Analyse des cinq forces de Porter

12.1. Vue d’ensemble

12.2. Pouvoir de négociation des acheteurs

12.3. Pouvoir de négociation des fournisseurs

12.4. Degré de concurrence

12.5. Menace des nouveaux entrants

12.6. Menace des substituts

Analyse des prix

Paysage concurrentiel

14.1. Structure du marché

14.2. Acteurs clés

14.3. Profils des acteurs clés

14.3.1. Medtronic plc

14.3.1.1. Aperçu de l’entreprise

14.3.1.2. Portefeuille de produits

14.3.1.3. Données financières

14.3.1.4. Analyse SWOT

14.3.2. Insulet Corporation

14.3.3. Tandem Diabetes Care, Inc.

14.3.4. Roche Diabetes Care

14.3.5. Ypsomed AG

14.3.6. Cellnovo Group

14.3.7. SOOIL Development Co., Ltd.

14.3.8. F. Hoffmann-La Roche Ltd.

14.3.9. Valeritas Holdings, Inc.

14.3.10. Bigfoot Biomedical, Inc.

14.3.11. Lifecare Innovations Pvt. Ltd.

14.3.12. Animas Corporation

Méthodologie de recherche