Aperçu du Marché

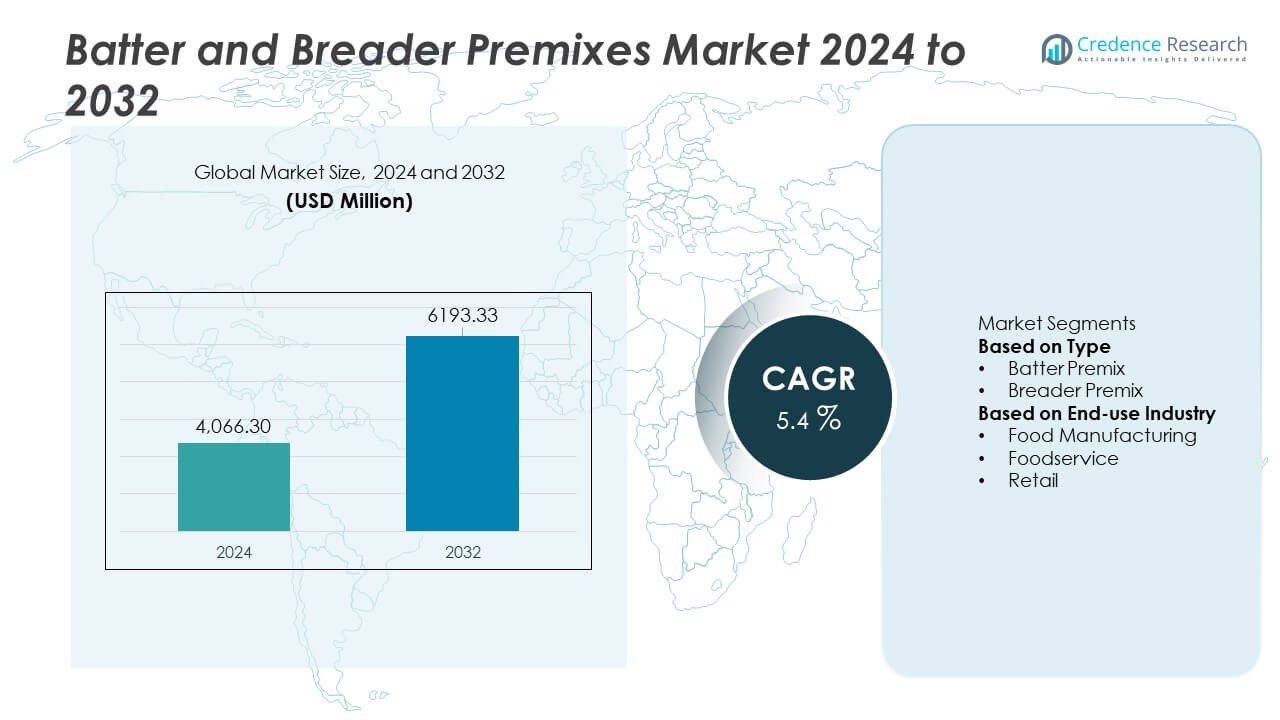

Le marché des prémélanges de pâte et de chapelure a atteint 4 066,30 millions USD en 2024 et devrait croître jusqu’à 6 193,33 millions USD d’ici 2032, enregistrant un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Prémélanges de Pâte et de Chapelure 2024 |

4 066,30 Millions USD |

| Marché des Prémélanges de Pâte et de Chapelure, TCAC |

5,4% |

| Taille du Marché des Prémélanges de Pâte et de Chapelure 2032 |

6 193,33 Millions USD |

Le marché des prémélanges de pâte et de chapelure est animé par des acteurs clés tels que Thai Nisshin Technomic Co., Ltd, House-Autry Mills Inc., Arcadia Foods, Blendex Company, BRATA Produktions, Breading & Coating Ltd., Kerry Group PLC, Shimakyu, Newly Weds, et Bowman Ingredients. Ces entreprises renforcent leur position grâce à des formulations innovantes, des solutions à étiquette propre et des partenariats avec de grands fabricants alimentaires et des chaînes de restauration. L’Amérique du Nord mène le marché avec une part de 34 %, soutenue par une forte demande de produits alimentaires transformés et pratiques. L’Europe suit avec une part de 28 %, tandis que l’Asie-Pacifique détient une part de 27 %, stimulée par la croissance rapide de la restauration et de la consommation de produits prêts à cuire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des prémélanges de pâte et de chapelure a atteint 4 066,30 millions USD en 2024 et croîtra à un TCAC de 5,4 % jusqu’en 2032.

- La demande croissante de produits alimentaires pratiques et de repas prêts à cuire stimule une forte adoption des prémélanges de pâte et de chapelure dans les secteurs de la fabrication alimentaire et de la restauration.

- Les tendances clés incluent la croissance des solutions de revêtement à étiquette propre, sans gluten et à base de plantes, ainsi que l’amélioration des formulations pour la croustillance, l’adhérence et la rétention des saveurs.

- L’activité concurrentielle augmente à mesure que les principaux acteurs étendent leur capacité de production et innovent des prémélanges spécialisés, tandis que l’Amérique du Nord mène avec une part de 34 %, suivie de l’Europe à 28 % et de l’Asie-Pacifique à 27 %.

- Les contraintes du marché incluent la fluctuation des prix des matières premières et des réglementations strictes en matière de sécurité alimentaire, tandis que le prémélange de pâte détient une part de segment de 56 % et la fabrication alimentaire mène l’adoption finale avec une part de 48 %.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le prémélange de pâte mène le marché avec une part de 56 %, stimulé par une forte demande des fabricants recherchant une texture cohérente, une stabilité des saveurs et une performance de revêtement améliorée sur les produits de viande, de fruits de mer et de légumes. Sa capacité à fournir une viscosité uniforme et une adhérence plus forte le rend préféré dans les environnements de production à grande échelle. Le prémélange de chapelure connaît également une croissance régulière en raison de la consommation croissante d’aliments croustillants et pratiques sur les marchés mondiaux. Cependant, le prémélange de pâte maintient sa dominance car il améliore le rendement, réduit le gaspillage et soutient un traitement plus rapide. L’adoption croissante de systèmes de revêtement automatisés stimule davantage la demande de prémélanges de pâte dans diverses applications alimentaires.

- Par exemple, Kerry Group a introduit ses systèmes fonctionnels qui améliorent l’adhésion du revêtement dans les lignes de friture industrielles et a démontré une réduction de la perte de revêtement lors d’essais dans des usines de volaille.

Par Industrie d’Utilisation Finale

La fabrication alimentaire occupe la position dominante avec une part de 48 %, soutenue par l’expansion rapide des gammes de produits transformés et prêts à cuire dans le monde entier. Les fabricants comptent sur les prémélanges pour maintenir la cohérence des lots, réduire le temps de préparation et respecter les normes d’hygiène dans la production à grande échelle. Le secteur de la restauration suit, stimulé par la demande croissante de plats frits et enrobés dans les restaurants à service rapide. Les canaux de vente au détail croissent à un rythme régulier alors que les consommateurs adoptent les prémélanges pour la cuisine à domicile pour plus de commodité. Cependant, le secteur manufacturier reste le plus grand contributeur en raison des volumes de consommation élevés et de l’innovation continue dans la formulation des produits et l’amélioration de la texture.

- Par exemple, Newly Weds Foods a fait un investissement important pour agrandir une installation au Tennessee afin d’augmenter la capacité. Cette expansion augmente la production pour les clients et maintient des protocoles de sécurité et de qualité stricts.

Principaux Facteurs de Croissance

Demande Croissante pour les Aliments Pratiques et Prêts à Cuisiner

La demande de prémélanges pour pâte et chapelure augmente à mesure que les consommateurs se tournent vers des solutions de repas pratiques et des produits prêts à cuire. Les fabricants alimentaires comptent sur ces prémélanges pour maintenir une texture, une saveur et une qualité de revêtement constantes dans les grands lots de production. La croissance des snacks surgelés, des viandes enrobées et des produits de la mer renforce l’expansion du marché. Les modes de vie occupés, la pénétration croissante du commerce de détail et l’adoption croissante des aliments emballés soutiennent davantage la demande. Alors que la préparation rapide devient une préférence clé des consommateurs, les prémélanges gagnent en acceptation dans les secteurs de la restauration et de la fabrication.

- Par exemple, Tyson Foods a adopté une nouvelle ligne de revêtement automatisée de Marel qui améliore l’uniformité des lots et réduit les étapes de mélange manuel. Le système prend en charge la surveillance continue, garantissant des performances de revêtement constantes sur de grandes séries de produits prêts à cuire grâce à des décisions basées sur les données.

Expansion des Restaurants à Service Rapide et des Chaînes de Restauration

La croissance rapide des restaurants à service rapide stimule la demande de prémélanges pour pâte et chapelure qui offrent un revêtement uniforme, une durée de conservation prolongée et une manipulation facile. Les opérateurs de restauration préfèrent les produits prémélangés standardisés qui réduisent le temps de préparation et améliorent la cohérence du menu. La consommation croissante d’aliments frits et croustillants, en particulier dans les marchés urbains, entraîne une utilisation accrue. L’expansion mondiale des marques de restauration rapide, des cuisines en nuage et des restaurants décontractés renforce l’adoption. Ces facteurs positionnent les prémélanges comme des ingrédients essentiels pour offrir un goût et une texture constants dans les environnements de restauration à forte demande.

- Par exemple, un partenaire fournisseur de restaurants à service rapide, tel que McCain Foods, a agrandi ses usines de transformation avec des améliorations automatisées pour soutenir le réapprovisionnement efficace de ces points de vente.

Avancées Technologiques dans le Traitement et la Formulation des Aliments

Les innovations dans les technologies de traitement des aliments améliorent la performance des prémélanges en améliorant l’adhésion, le croustillant et le contrôle de l’humidité. Les fabricants développent des formulations avancées avec des ingrédients à étiquette propre, des options sans gluten et des profils nutritionnels améliorés. L’automatisation dans les systèmes de revêtement soutient une application uniforme, réduisant le gaspillage et augmentant l’efficacité de la production. Ces avancées permettent aux producteurs de répondre aux attentes évolutives des consommateurs pour des aliments enrobés plus sains et de meilleure qualité. À mesure que la technologie de traitement évolue, les formulations de prémélanges deviennent plus spécialisées, soutenant la croissance dans diverses catégories alimentaires.

Tendances Clés et Opportunités

Transition Croissante Vers des Pré-mélanges à Étiquette Propre et Axés sur la Santé

La sensibilisation croissante des consommateurs à la transparence des ingrédients encourage les fabricants à développer des pré-mélanges à étiquette propre avec des arômes naturels, des ingrédients d’origine végétale et des additifs réduits. La tendance vers des collations plus saines augmente la demande pour des solutions de revêtement faibles en huile, riches en fibres et sans gluten. Les marques offrant des pré-mélanges premium et axés sur la santé captent de nouvelles opportunités sur les marchés de la vente au détail et de la restauration. Ce changement s’aligne également avec la pression réglementaire pour un étiquetage plus clair des ingrédients. À mesure que les tendances en matière de santé évoluent à l’échelle mondiale, les pré-mélanges à étiquette propre émergent comme une forte opportunité de croissance pour les fabricants.

- Par exemple, Ingredion a élargi son portefeuille d’amidons à étiquette propre en ajoutant un texturisant à base de pois produit dans son installation du Nebraska, qui s’approvisionne en pois de manière durable auprès de fermes nord-américaines. L’ingrédient offre un contrôle élevé de la viscosité dans les systèmes de revêtement et soutient le développement de pré-mélanges à étiquette propre.

Expansion des Produits à Base de Plantes et de Protéines Alternatives

La popularité croissante des alternatives à la viande et aux fruits de mer à base de plantes crée de nouvelles opportunités pour les pré-mélanges de pâtes à frire et de chapelures spécialisés. Les fabricants conçoivent des revêtements qui améliorent la texture, la rétention d’humidité et la saveur des protéines dérivées de plantes. L’adoption croissante des régimes végétaliens et flexitariens augmente la demande pour des solutions de revêtement innovantes adaptées aux produits non carnés. Les marques de restauration élargissent les éléments de menu à base de plantes, renforçant encore cette tendance. À mesure que les marchés des protéines alternatives se développent, les fournisseurs de pré-mélanges bénéficient de besoins accrus en formulation et d’une diversité d’applications plus large.

- Par exemple, Conagra Brands, société mère de la gamme d’aliments sans viande Gardein, investit dans son installation du Missouri pour augmenter la capacité de production de son portefeuille de plats surgelés, y compris des marques telles que Healthy Choice et Marie Callender’s.

Principaux Défis

Fluctuation des Prix des Matières Premières et Contraintes de la Chaîne d’Approvisionnement

Les coûts des ingrédients clés tels que les farines, les amidons et les assaisonnements fluctuent en raison des conditions climatiques, des changements dans le commerce mondial et des perturbations de la chaîne d’approvisionnement. Ces variations augmentent les coûts de production pour les fabricants de pré-mélanges et impactent la stabilité des prix. Les transformateurs alimentaires font face à des défis pour maintenir des marges bénéficiaires constantes tout en répondant à la demande. Les retards de la chaîne d’approvisionnement affectent également la disponibilité des ingrédients, entraînant des ajustements de formulation. Gérer les pressions sur les coûts et assurer un approvisionnement fiable restent des défis majeurs pour les acteurs de l’industrie.

Réglementations Strictes en Matière de Sécurité Alimentaire et Exigences de Conformité

Les fabricants doivent se conformer à des normes strictes de sécurité et de qualité sur les marchés mondiaux, y compris le contrôle des allergènes, les normes d’étiquetage et la prévention de la contamination. Respecter ces exigences augmente la complexité opérationnelle et nécessite une surveillance continue. Le non-respect entraîne des risques de rappels de produits et de dommages à la marque. À mesure que les cadres réglementaires se resserrent, les entreprises doivent investir dans des systèmes de test avancés, d’assurance qualité et de pratiques d’étiquetage transparentes. Ces obligations augmentent les coûts de production et posent des défis pour les petits fabricants cherchant à concurrencer les marques établies.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 34 % du marché des mélanges de pâte et de chapelure, stimulée par une forte demande de viande transformée, de fruits de mer et de snacks pratiques. Les fabricants de produits alimentaires aux États-Unis et au Canada comptent sur les mélanges pour obtenir une qualité de revêtement constante et améliorer l’efficacité de la production. La croissance des restaurants à service rapide et des catégories de repas prêts à manger renforce encore l’adoption. La préférence croissante des consommateurs pour des aliments enrobés croustillants, savoureux et de qualité supérieure stimule également l’expansion du marché. Les technologies avancées de transformation des aliments et un secteur de la vente au détail mature soutiennent une demande constante, positionnant l’Amérique du Nord comme une région leader sur le marché mondial.

Europe

L’Europe représente une part de 28 %, soutenue par une forte consommation d’aliments transformés et panés et des normes de qualité strictes dans la fabrication alimentaire. La demande croissante de mélanges à étiquette propre et sans gluten stimule l’innovation, notamment sur des marchés comme l’Allemagne, le Royaume-Uni et la France. L’expansion des services alimentaires et la préférence croissante pour les produits frits haut de gamme encouragent une plus grande utilisation des solutions de revêtement. Les fabricants bénéficient également de technologies de transformation avancées qui améliorent l’uniformité et la texture du revêtement. Une forte pénétration des produits surgelés et prêts à cuire dans le commerce de détail soutient une croissance régionale constante, maintenant l’Europe comme un contributeur majeur au marché mondial.

Asie-Pacifique

L’Asie-Pacifique détient une part de 27 %, stimulée par des secteurs de services alimentaires en forte croissance et la popularité croissante des snacks frits et enrobés. La Chine, le Japon, l’Inde et les pays d’Asie du Sud-Est connaissent une forte demande en raison de l’évolution des habitudes alimentaires, de l’urbanisation et de l’augmentation du revenu disponible. L’expansion des chaînes de restaurants à service rapide et la croissance de la production de viande et de fruits de mer transformés renforcent l’adoption du marché. Les fabricants investissent dans des saveurs localisées et des mélanges spécialisés pour répondre aux préférences diversifiées des consommateurs. L’industrialisation rapide dans le secteur alimentaire et la demande croissante pour des aliments pratiques positionnent l’Asie-Pacifique comme l’un des marchés à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente une part de 7 %, soutenue par la consommation croissante de volaille transformée, de fruits de mer et de snacks. Le Brésil et le Mexique sont en tête de l’adoption grâce à l’expansion des capacités de fabrication alimentaire et à l’intérêt croissant pour les options de repas pratiques. La croissance des restaurants à service rapide et l’utilisation croissante des mélanges dans les cuisines commerciales contribuent à l’expansion du marché. Cependant, les fluctuations économiques et la dépendance accrue aux importations pour certains ingrédients posent des défis. Malgré ces contraintes, la demande croissante pour une performance de revêtement constante et l’innovation en matière de saveur soutiennent un développement régulier dans toute la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent une part de 4 %, stimulée par l’expansion des secteurs de services alimentaires et la consommation croissante de produits de volaille et de fruits de mer frits. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud montrent une adoption croissante des mélanges dans la production alimentaire tant au détail que commerciale. La croissance des restaurants à service rapide et la demande croissante pour des aliments pratiques soutiennent l’expansion de l’industrie. La capacité de production locale limitée et la dépendance aux ingrédients importés présentent des défis, mais l’amélioration des infrastructures de la chaîne du froid et l’urbanisation croissante encouragent une croissance progressive du marché dans toute la région.

Segmentation du marché :

Par type

- Mélange de pâte

- Mélange de chapelure

Par industrie d’utilisation finale

- Fabrication alimentaire

- Services alimentaires

- Vente au détail

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des mélanges pour panure et chapelure est façonné par des acteurs de premier plan tels que Thai Nisshin Technomic Co., Ltd, House-Autry Mills Inc., Arcadia Foods, Blendex Company, BRATA Produktions, Breading & Coating Ltd., Kerry Group PLC, Shimakyu, Newly Weds, et Bowman Ingredients. Ces entreprises investissent dans des technologies de formulation avancées pour offrir une texture constante, une adhérence améliorée et un croustillant accru dans les applications de viande, de fruits de mer et de snacks. Les fabricants se concentrent sur des solutions de revêtement sans additifs, sans gluten et spécialisées pour répondre aux préférences évolutives des consommateurs. Des partenariats stratégiques avec des chaînes de restauration et de grands transformateurs alimentaires renforcent la présence sur le marché. L’innovation continue en matière d’efficacité de traitement, de systèmes de saveurs et de capacités de rétention d’humidité améliore encore la compétitivité. Les entreprises augmentent également leur capacité de production et leurs réseaux de distribution mondiaux pour répondre à la demande croissante des secteurs des aliments pratiques et de la restauration rapide, soutenant ainsi une croissance soutenue du marché.

Analyse des Principaux Acteurs

- Thai Nisshin Technomic Co., Ltd

- House-Autry Mills Inc.

- Arcadia Foods

- Blendex Company

- BRATA Produktions

- Breading & Coating Ltd.

- Kerry Group PLC

- Shimakyu

- Newly Weds

- Bowman Ingredients

Développements Récents

- En 2024, Kerry Group PLC a lancé une nouvelle solution enzymatique Biobake Fibre qui est adaptée aux produits biologiques et aide les boulangers à répondre à la demande de produits de boulangerie riches en fibres, comme le seigle et les produits complets.

- En février 2023, Kerry Group s’est associé à Azelis et Caldic pour renforcer la distribution de ses produits — y compris ceux utilisés pour les revêtements comme les panures et les chapelures — à travers l’Europe.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Industrie d’utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de prémélanges pour pâtes à frire et panures augmentera à mesure que les consommateurs continueront de se tourner vers les aliments pratiques.

- Les formulations d’ingrédients naturels et à étiquette propre se développeront à mesure que la transparence deviendra une priorité.

- L’expansion des services alimentaires stimulera l’adoption accrue de solutions de revêtement standardisées pour la cohérence.

- Les produits à base de plantes et les protéines alternatives créeront de nouvelles opportunités pour des prémélanges spécialisés.

- Les technologies de traitement avancées amélioreront la performance des revêtements et l’efficacité de la production.

- La croissance mondiale des restaurants à service rapide augmentera la demande pour des systèmes de revêtement plus croustillants et durables.

- L’innovation dans les prémélanges sans gluten et adaptés aux allergènes élargira la portée du marché.

- L’automatisation dans la fabrication alimentaire augmentera l’utilisation de mélanges de revêtement prêts à appliquer.

- La personnalisation des saveurs et l’adaptation aux goûts régionaux deviendront des différenciateurs compétitifs clés.

- Les marchés émergents connaîtront une forte croissance à mesure que l’infrastructure de la chaîne du froid et la consommation d’aliments transformés se développeront.