Aperçu du Marché

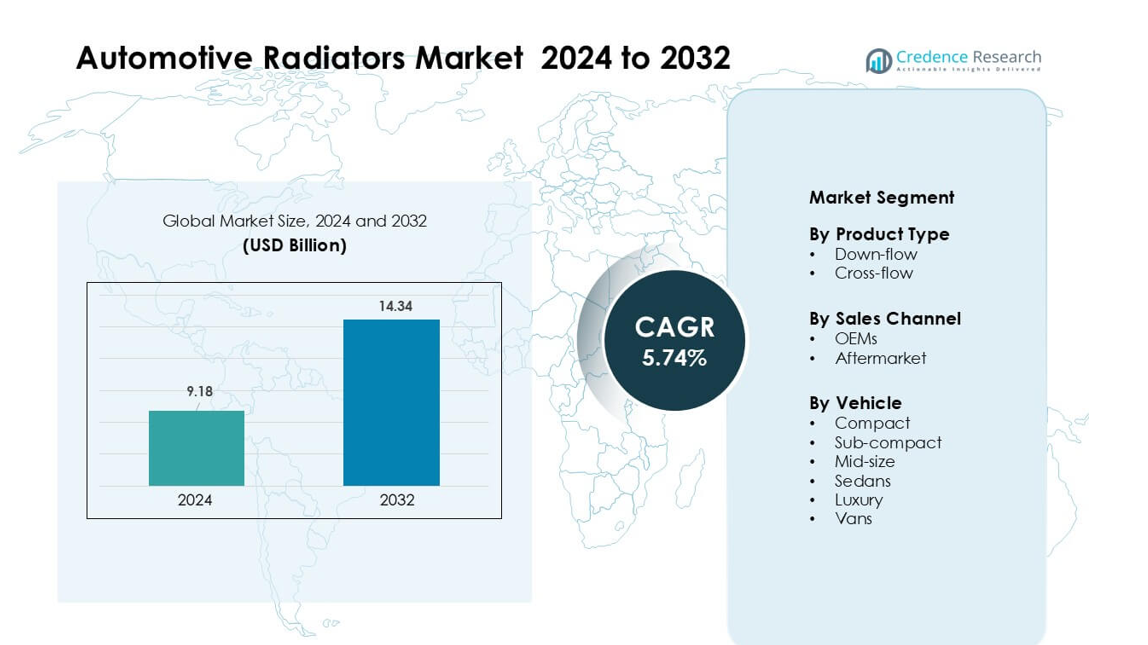

Le marché des radiateurs automobiles était évalué à 9,18 milliards USD en 2024 et devrait atteindre 14,34 milliards USD d’ici 2032, avec un TCAC de 5,74 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Radiateurs Automobiles 2024 |

9,18 milliards USD |

| Marché des Radiateurs Automobiles, TCAC |

5,74% |

| Taille du Marché des Radiateurs Automobiles 2032 |

14,34 milliards USD |

Le marché des radiateurs automobiles comprend des acteurs majeurs tels que Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH, et Zhejiang Yinlun Machinery Co., Ltd. Ces entreprises rivalisent grâce à des radiateurs en aluminium haute efficacité, des modules de refroidissement avancés et de solides partenariats OEM. Elles étendent également la production dans des régions à faible coût pour répondre à la demande mondiale croissante. L’Asie-Pacifique a émergé comme la région leader en 2024 avec une part de 41 %, stimulée par une forte production de véhicules, une activité après-vente dynamique et une adoption rapide des véhicules hybrides et électriques nécessitant des systèmes de gestion thermique avancés.

Perspectives du Marché

- Le marché des radiateurs automobiles a atteint 9,18 milliards USD en 2024 et devrait atteindre 14,34 milliards USD d’ici 2032, avec un TCAC de 5,74 %.

- L’augmentation de la production de véhicules et l’adoption accrue de moteurs turbocompressés stimulent la demande de radiateurs, les radiateurs à flux croisé détenant environ 62 % de part grâce à une efficacité de refroidissement supérieure.

- Les radiateurs en aluminium légers, les modules thermiques intégrés et les systèmes de refroidissement des batteries pour véhicules électriques façonnent les tendances clés alors que les OEM se tournent vers des conceptions d’échangeurs de chaleur compactes et performantes.

- La concurrence s’intensifie parmi les acteurs mondiaux offrant des noyaux en aluminium avancés et des contrats OEM élargis, tandis que la pression sur les prix et la volatilité des coûts de l’aluminium restent des contraintes majeures.

- L’Asie-Pacifique a dominé en 2024 avec une part de 41 %, suivie par l’Amérique du Nord à 27 %, soutenue par une forte production OEM ; les véhicules de taille moyenne ont mené le segment avec environ 39 % de part sur les marchés mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les radiateurs à flux croisé ont détenu la part dominante en 2024 avec environ 62 % grâce à une meilleure efficacité de refroidissement, une construction plus légère et une utilisation plus large dans les voitures particulières et les véhicules utilitaires légers. Les constructeurs automobiles ont privilégié les conceptions à flux croisé car la disposition horizontale du réservoir améliorait le rejet de chaleur et supportait des moteurs haute performance. Les systèmes à flux descendant ont conservé une niche stable dans les plateformes de véhicules plus anciens, mais la demande a ralenti alors que les OEM se sont tournés vers des conceptions compactes et économes en carburant. La croissance des unités à flux croisé est également venue de l’augmentation des moteurs turbocompressés nécessitant une gestion thermique plus robuste et une durabilité thermique améliorée.

- Par exemple, MAHLE a développé un radiateur en aluminium à flux transversal haute performance pour moteurs à essence turbocompressés utilisant une géométrie de tubes plats avec des densités d’ailettes allant jusqu’à 22 ailettes par pouce, améliorant l’efficacité du transfert de chaleur de plus de 10 % par rapport aux anciens modèles de tubes et ailettes.

Par Canal de Vente

Les OEM ont dominé le segment en 2024 avec près de 71 % de part de marché, car les fabricants automobiles ont installé des radiateurs en aluminium avancés lors de la production initiale des véhicules. La demande des OEM a augmenté avec la hausse de la production mondiale de véhicules et des règles d’émission plus strictes nécessitant des systèmes de refroidissement efficaces. Les ventes sur le marché secondaire se sont développées en raison des remplacements fréquents de radiateurs dans les véhicules vieillissants et de l’adoption accrue de radiateurs de performance haut de gamme. Le marché secondaire a gagné en traction dans les régions avec des cycles de vie des véhicules plus longs, mais l’offre des OEM est restée dominante car les radiateurs installés en usine garantissaient une meilleure compatibilité, durabilité et conformité à la garantie.

Par Type de Véhicule

Les véhicules de taille moyenne ont dominé le segment en 2024 avec environ 39 % de part de marché, car cette catégorie équilibre la puissance du moteur, l’espace de l’habitacle et l’attrait du marché de masse à travers les marchés mondiaux. Des volumes de production plus élevés en Asie-Pacifique et en Amérique du Nord ont soutenu la demande de radiateurs dans ce segment. Les modèles compacts et sous-compacts ont suivi en raison de fortes ventes dans les régions urbaines, tandis que les berlines ont connu une croissance modérée alors que les acheteurs se tournaient vers les SUV. Les véhicules de luxe ont adopté des radiateurs haute performance avec une meilleure dissipation de la chaleur, et les fourgonnettes ont généré une demande constante de la part des flottes logistiques nécessitant des systèmes de refroidissement durables pour les opérations longue distance.

- Par exemple, DENSO fournit des radiateurs en aluminium pour les plateformes de véhicules de tourisme mondiales utilisant des tubes multi-canaux à haute conductivité et des structures d’ailettes optimisées pour améliorer le rejet de chaleur. L’entreprise rapporte que ses radiateurs subissent des tests de vibration, de choc thermique et de cycle de pression pour répondre aux normes de durabilité des OEM.

Principaux Moteurs de Croissance

Augmentation de la Production de Véhicules et Diversification des Modèles

La production mondiale de véhicules continue d’augmenter, ce qui stimule la demande de radiateurs pour les voitures particulières, les véhicules commerciaux et les plateformes de mobilité nouvelle génération. Les constructeurs automobiles lancent plus de variantes dans les segments compact, moyen et SUV, et chaque modèle nécessite un design de refroidissement personnalisé, créant des cycles d’approvisionnement cohérents. La croissance des ventes dans les économies émergentes ajoute une demande de grand volume, notamment en Asie-Pacifique. La production accrue de moteurs turbocompressés augmente les charges thermiques, poussant les OEM à adopter des radiateurs en aluminium avancés. À mesure que les hybrides se développent, de nouveaux besoins d’échange thermique émergent, élargissant encore la portée des produits. Ce vaste paysage de production renforce la base de croissance à long terme pour les fournisseurs de radiateurs.

- Par exemple, selon les statistiques de l’OICA, la production mondiale de véhicules automobiles en 2023 a atteint environ 93,5 millions d’unités, augmentant directement la demande de systèmes de refroidissement moteur.

Normes d’Émission Strictes Stimulant la Gestion Thermique Avancée

Les gouvernements imposent des règles d’émission plus strictes, ce qui pousse les constructeurs automobiles à améliorer l’efficacité de la combustion et à réduire le stress thermique. Les moteurs modernes fonctionnent à des températures plus élevées en raison de la réduction de taille, de la suralimentation et des taux de compression plus élevés. Les radiateurs se tournent donc vers des noyaux en aluminium légers et efficaces avec une géométrie d’ailettes améliorée et des surfaces d’échange thermique plus grandes. Les systèmes de refroidissement s’intègrent désormais aux unités de contrôle moteur, permettant une meilleure régulation de la température sous des charges variées. Ces exigences d’efficacité stimulent l’innovation dans les radiateurs haute performance. Les réglementations en Europe, en Chine et en Amérique du Nord accélèrent cette transition, soutenant l’adoption à long terme de pièces de refroidissement avancées dans toutes les classes de véhicules.

Augmentation de la demande de pièces de rechange due au vieillissement du parc automobile

Les flottes vieillissantes stimulent une forte demande de pièces de rechange, notamment dans les régions où les véhicules dépassent dix ans d’utilisation. Les moteurs plus anciens subissent un stress thermique accru, entraînant des remplacements et réparations fréquents de radiateurs. Les conditions routières dans les pays en développement augmentent l’usure, ce qui accroît les défaillances des systèmes de refroidissement. Les flottes de logistique, de covoiturage et de transport commercial remplacent les radiateurs de manière proactive pour éviter les temps d’arrêt. La disponibilité croissante de radiateurs en aluminium de rechange à coût réduit encourage une adoption massive. L’expansion des réseaux de distributeurs et des plateformes de commerce électronique facilite également l’accès aux produits et élargit la portée des consommateurs. Ce grand cycle de remplacement crée un flux de revenus stable pour le marché des pièces de rechange.

- Par exemple, Nissens Automotive affirme que ses radiateurs en aluminium subissent une validation de qualité OEM, incluant des tests de cycles thermiques entre –40°C et +120°C et des tests de vibration jusqu’à 8 g pour garantir une durabilité à long terme. L’entreprise conçoit son programme de radiateurs pour les véhicules qui restent généralement en service pendant plus de sept à dix ans à travers l’Europe.

Tendances clés et opportunités

Transition vers des radiateurs légers et à haute efficacité

Les constructeurs automobiles se tournent vers les radiateurs en aluminium et composites hybrides pour réduire le poids, améliorer l’économie de carburant et renforcer l’efficacité du transfert de chaleur. Les noyaux brasés multicouches et les structures d’ailettes avancées soutiennent des performances de refroidissement plus élevées pour les moteurs modernes. Les véhicules électriques et hybrides créent de nouvelles opportunités pour des modules thermiques intégrés qui gèrent les températures des batteries, des onduleurs et des moteurs. Les fournisseurs introduisent des plateformes de radiateurs modulaires pour réduire les coûts de production et accélérer l’adoption par les OEM. L’accent croissant sur l’optimisation thermique crée des opportunités d’innovation dans la conception, les matériaux et les processus de fabrication.

- Par exemple, les radiateurs en aluminium peuvent peser 30 à 40 % de moins que les conceptions comparables en cuivre-laiton car l’aluminium a une densité d’environ 2,7 g/cm³ contre environ 8,9 g/cm³ pour le laiton. Cette masse inférieure permet aux constructeurs automobiles de réduire le poids global du système de refroidissement sans sacrifier la performance d’échange thermique. De nombreux radiateurs modernes en aluminium utilisent également des tubes multi-canaux fins et des ailettes à haute densité pour atteindre une forte efficacité thermique dans un format compact.

Adoption croissante des véhicules électriques et hybrides

L’électrification élargit les applications des radiateurs au-delà des moteurs vers les packs de batteries, l’électronique de puissance et les systèmes de charge rapide. Les VE utilisent des réseaux de refroidissement à boucles multiples, ce qui augmente la complexité du système et accroît la demande pour des radiateurs avancés et des modules de refroidissement liquide. Les véhicules hybrides dépendent encore du refroidissement moteur, créant des exigences doubles qui augmentent le nombre de pièces. Les gouvernements encouragent la fabrication de VE, ouvrant des portes aux fabricants de radiateurs pour fournir des solutions thermiquement efficaces. À mesure que les batteries haute tension augmentent en capacité, les fournisseurs investissent dans des matériaux à haute conductivité et des échangeurs de chaleur compacts pour répondre aux nouveaux besoins de refroidissement.

- Par exemple, de nombreux véhicules électriques modernes utilisent des systèmes de refroidissement liquide en boucle fermée qui font circuler le liquide de refroidissement à travers des plaques froides en aluminium à l’intérieur du pack de batteries, puis dirigent le liquide de refroidissement chauffé vers un radiateur dédié pour le rejet de chaleur. Les directives de l’industrie des principaux fabricants de véhicules électriques montrent que le refroidissement liquide maintient les températures des batteries dans une plage optimale d’environ 15 °C à 35 °C pour protéger la longévité des cellules et les performances de charge rapide.

Numérisation du marché secondaire et demande de radiateurs de performance

La vente en ligne renforce les ventes de radiateurs du marché secondaire grâce à une sélection de produits plus large et des prix transparents. Les propriétaires de véhicules achètent de plus en plus des radiateurs de performance améliorés pour le remorquage, le tout-terrain, les sports mécaniques et les moteurs à haute puissance. Les ateliers adoptent des outils de diagnostic pour détecter les inefficacités de refroidissement tôt, augmentant les taux de remplacement des pièces. Les catalogues numériques améliorent la précision de l’ajustement, réduisant les taux de retour et renforçant la confiance des consommateurs. Ce virage numérique offre aux fabricants de radiateurs une base de clients plus large et de nouvelles opportunités de revenus grâce à des unités de remplacement de performance et de qualité supérieure.

Principaux défis

Pressions sur les prix et coûts élevés des matières premières

La fabrication de radiateurs dépend de l’aluminium, du cuivre, des plastiques et des matériaux composites, tous soumis à la volatilité des prix mondiaux. Les OEM négocient agressivement sur les coûts des composants, réduisant les marges des fournisseurs. La concurrence des fabricants asiatiques à bas coût augmente la pression sur les prix, surtout sur le marché secondaire. Le brasage de l’aluminium et la fabrication de précision ajoutent des coûts opérationnels élevés. La fluctuation des coûts énergétiques et les perturbations de l’approvisionnement mondial pèsent également sur la rentabilité. Les fournisseurs doivent équilibrer l’accessibilité avec la durabilité et la performance, ce qui devient difficile dans un paysage automobile sensible aux coûts.

Complexité d’intégration dans les plateformes de véhicules électriques et de groupes motopropulseurs avancés

Les véhicules de nouvelle génération utilisent des systèmes thermiques intégrés reliant les batteries, les moteurs, le refroidissement de l’habitacle et l’électronique de puissance. Les fournisseurs de radiateurs doivent concevoir des modules compacts et efficaces qui répondent à des charges thermiques variées à travers différents composants. Cette intégration ajoute de la complexité en ingénierie et des cycles de développement plus longs. Les plateformes de véhicules électriques exigent un contrôle thermique précis et de nouveaux matériaux capables de résister à des plages de température plus larges. La standardisation limitée entre les constructeurs automobiles augmente les coûts de conception. À mesure que les véhicules deviennent plus axés sur le logiciel, les radiateurs doivent intégrer des capteurs et des interfaces de contrôle, posant des défis techniques pour les fabricants traditionnels.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 27 % de part en 2024, grâce à une forte production de SUV, de camionnettes et de véhicules de taille moyenne nécessitant des radiateurs à haute capacité. Les constructeurs automobiles américains ont adopté des radiateurs en aluminium léger pour améliorer l’efficacité énergétique et gérer les températures de moteur plus élevées des unités turbocompressées. La demande de remplacement sur le marché secondaire est restée forte en raison d’un parc vieillissant et de taux élevés de possession de véhicules. Le Canada a ajouté une demande stable de véhicules commerciaux, tandis que le Mexique a soutenu la croissance des OEM avec l’expansion des usines de fabrication. La production croissante de véhicules électriques a créé de nouvelles opportunités pour les modules de refroidissement multi-boucles utilisés dans les batteries et l’électronique de puissance, renforçant le développement régional des radiateurs.

Europe

L’Europe représentait près de 24 % de part en 2024, soutenue par des règles strictes sur les émissions qui ont poussé les constructeurs OEM à utiliser des radiateurs avancés à haute efficacité. L’Allemagne, la France et le Royaume-Uni ont mené l’adoption alors que les constructeurs automobiles intégraient des noyaux en aluminium compacts pour réduire les pertes thermiques dans les moteurs réduits. La forte croissance des véhicules hybrides et électriques a créé de nouveaux besoins en gestion thermique, augmentant la demande pour des modules de refroidissement intégrés. Le marché mature de l’après-vente de la région est resté stable en raison de la longue durée de vie des véhicules et des besoins croissants en maintenance. L’Europe de l’Est a élargi la fabrication de radiateurs alors que les fournisseurs exploitaient des sites de production à moindre coût pour répondre aux besoins croissants d’approvisionnement des OEM.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec environ 41 % de part en 2024, stimulée par une production élevée de véhicules en Chine, en Inde, au Japon et en Corée du Sud. L’expansion rapide des véhicules compacts et de taille moyenne a boosté les installations de radiateurs OEM chez les constructeurs automobiles nationaux. Le secteur des véhicules électriques en pleine croissance en Chine a augmenté la demande pour des systèmes de refroidissement de batterie avancés, tandis que l’industrie en expansion des deux-roues et des petites voitures en Inde a soutenu la fabrication de radiateurs en grande quantité. Une activité forte sur le marché de l’après-vente, stimulée par le vieillissement des véhicules et des conditions de conduite difficiles, a ajouté une demande de remplacement constante. Les fournisseurs régionaux ont également bénéficié de capacités de production rentables et de volumes d’exportation croissants vers l’Europe et l’Amérique du Nord.

Amérique Latine

L’Amérique Latine a capturé environ 5 % de part en 2024, avec une demande menée par les segments croissants des voitures particulières et des véhicules utilitaires légers au Brésil et au Mexique. La reprise économique dans les principales économies a amélioré les ventes de véhicules, soutenant les installations de radiateurs OEM. Le marché de l’après-vente est resté actif en raison de flottes de véhicules plus anciennes et de conditions routières difficiles qui ont augmenté les taux de défaillance. Les fournisseurs ont élargi leurs offres de radiateurs en aluminium pour répondre aux objectifs de conformité aux émissions et améliorer l’efficacité des véhicules. Les investissements dans la fabrication locale et la popularité croissante des véhicules compacts et sous-compacts ont davantage soutenu l’adoption des radiateurs dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 3 % de part en 2024, stimulée par la demande des SUV, des pickups et des flottes commerciales opérant dans des environnements à haute température. Les radiateurs avec une capacité de refroidissement améliorée ont gagné en traction en raison des conditions climatiques extrêmes. Les pays du Golfe ont soutenu les ventes OEM grâce à l’augmentation des importations de véhicules, tandis que l’Afrique a montré un fort potentiel de marché de l’après-vente en raison des voitures vieillissantes et d’une infrastructure de service limitée. Les opérateurs de flottes ont préféré les radiateurs en aluminium durables pour réduire les risques de surchauffe et les coûts de maintenance. La croissance économique progressive et l’expansion des réseaux routiers ont aidé à soutenir la demande à long terme de radiateurs sur les principaux marchés.

Segmentations du marché :

Par type de produit

- Flux descendant

- Flux croisé

Par canal de vente

Par véhicule

- Compact

- Sous-compact

- Moyenne taille

- Berlines

- De luxe

- Vans

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des radiateurs automobiles comprend des entreprises leaders telles que Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH, et Zhejiang Yinlun Machinery Co., Ltd. Ces entreprises rivalisent par des conceptions avancées de radiateurs en aluminium, une efficacité améliorée d’échange thermique et une durabilité renforcée pour répondre aux besoins modernes des groupes motopropulseurs. Les fournisseurs mondiaux investissent dans des matériaux légers, des systèmes thermiques à boucles multiples et des noyaux haute performance pour répondre à l’adoption croissante des véhicules turbo, hybrides et électriques. De nombreux acteurs étendent leurs empreintes de fabrication à travers l’Asie-Pacifique pour tirer parti des avantages de coût et de la proximité des principaux centres automobiles. Les partenariats stratégiques avec les OEM aident à sécuriser des contrats à long terme, tandis que les entreprises axées sur le marché secondaire introduisent des radiateurs de remplacement performants et haut de gamme pour cibler les flottes de véhicules vieillissants. L’innovation continue dans les radiateurs compacts, les modules de refroidissement de batterie et les systèmes thermiques intégrés façonne la dynamique concurrentielle à travers les principales régions.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Sanden Holdings Corporation a publié des activités d’engagement technologique et des démonstrations de systèmes de gestion thermique intégrés (TMS) et de solutions de refroidissement pour véhicules électriques (y compris le refroidissement de stationnement 24 V, les chauffages de liquide de refroidissement électriques et les véhicules de démonstration CRU/TMS) avec des partenaires européens de véhicules commerciaux. Cela souligne l’engagement de Sanden dans les systèmes thermiques pour camions/véhicules commerciaux électriques.

- En mai 2024, Sanden Holdings Corporation a commencé la production de chauffages de liquide de refroidissement électriques 800V pour véhicules électrifiés, un composant de plus en plus important pour les systèmes thermiques haute tension des VEB (aide à la préparation de la recharge rapide et au contrôle thermique des batteries).

- En janvier 2024, Modine Manufacturing Company a lancé le module de refroidissement à ventilateur électronique à réservoir en aluminium (AT-ECM), un radiateur robuste en aluminium à plaques barres + module de refroidissement à ventilateur électronique conçu pour les véhicules commerciaux (bus diesel/GNC/hybrides) qui intègre radiateur, refroidisseur d’air de suralimentation et ventilateurs intelligents pour améliorer les performances thermiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, le Canal de Vente, le Véhicule et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché

Perspectives Futures

- La demande augmentera à mesure que la production mondiale de véhicules s’étendra sur les principaux marchés.

- Les radiateurs en aluminium avancés seront adoptés en raison de leurs avantages en termes d’efficacité et de poids.

- La croissance des véhicules électriques augmentera le besoin de systèmes thermiques à boucles multiples et d’unités de refroidissement de batterie.

- Les véhicules hybrides stimuleront la demande pour des solutions de refroidissement compactes et à double usage.

- Les ventes de pièces de rechange augmenteront à mesure que les flottes vieillissantes nécessiteront des remplacements fréquents de radiateurs.

- L’intégration de la gestion thermique avec l’électronique des véhicules deviendra plus courante.

- Les OEM investiront dans des plateformes de radiateurs modulaires pour réduire le temps de développement.

- Les radiateurs intelligents avec capteurs soutiendront la maintenance prédictive dans les véhicules avancés.

- Les fournisseurs étendront leur production en Asie-Pacifique pour répondre à la demande locale et d’exportation croissante.

- Les matériaux durables et l’amélioration de la recyclabilité façonneront les conceptions futures des radiateurs.