Marché des réactifs biotechnologiques

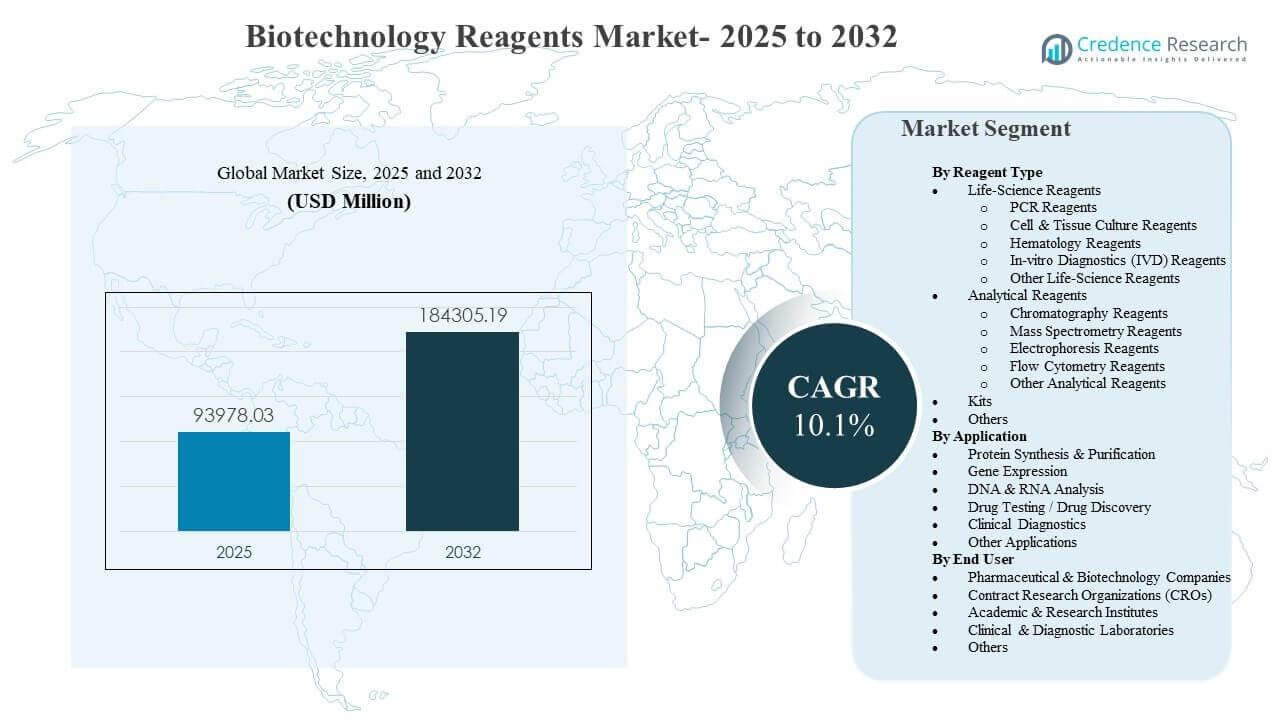

La taille du marché mondial des réactifs biotechnologiques était estimée à 93 978,03 millions USD en 2025 et devrait atteindre 184 305,19 millions USD d’ici 2032, avec une croissance à un TCAC de 10,1 % de 2025 à 2032. La demande est principalement soutenue par l’intensification des flux de travail basés sur la biologie moléculaire et les omiques dans la recherche, le développement de bioprocédés et les tests réglementés, ce qui augmente la consommation de réactifs par étude et par échantillon. La croissance est en outre renforcée par des initiatives plus larges d’automatisation et de standardisation des laboratoires qui favorisent des réactifs validés et compatibles avec les flux de travail dans les opérations multi-sites.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Réactifs Biotechnologiques 2025 |

93 978,03 millions USD |

| Marché des Réactifs Biotechnologiques, TCAC |

10,1% |

| Taille du Marché des Réactifs Biotechnologiques 2032 |

184 305,19 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché devrait passer de 93 978,03 millions USD (2025) à 184 305,19 millions USD (2032) avec un TCAC de 10,1 % (2025–2032).

- Les réactifs en sciences de la vie représentaient la plus grande part de 54,60 % en 2025, soutenus par une utilisation récurrente dans les flux de travail moléculaires de routine, la PCR et le séquençage.

- L’analyse de l’ADN et de l’ARN représentait une part de 30,10 % en 2025, reflétant une demande soutenue pour les tests basés sur le séquençage, la PCR et les charges de travail en transcriptomique.

- Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 43,20 % en 2025, motivées par une forte intensité de réactifs dans les pipelines de découverte, de développement et de traduction.

- L’Amérique du Nord a capturé une part de 38,30 % en 2025, tandis que l’Asie-Pacifique a atteint une part de 26,40 %.

Analyse des Segments

Le marché montre une forte inclinaison vers les consommables à haute fréquence utilisés dans la biologie moléculaire de routine, la génomique et les flux de travail basés sur les cellules, parallèlement à une demande croissante pour des formats standardisés et prêts pour l’automatisation. Les acheteurs préfèrent de plus en plus les systèmes de réactifs pré-optimisés et les kits qui minimisent le temps de manipulation, réduisent la variabilité et améliorent la reproductibilité sur plusieurs instruments et sites. Dans les environnements réglementés, les décisions d’achat accordent une grande importance à la cohérence d’un lot à l’autre, à la documentation et au support de validation, ce qui favorise généralement les fournisseurs établis avec de larges portefeuilles.

La demande d’applications est de plus en plus influencée par des flux de travail riches en données tels que le séquençage, la transcriptomique et les études multi-omiques, qui augmentent la consommation de réactifs par échantillon et encouragent l’adoption de solutions intégrées de l’échantillon au résultat. La découverte de médicaments et les programmes translationnels augmentent également l’utilisation de réactifs à mesure que le développement de biomarqueurs, le criblage et le développement de tests deviennent plus itératifs et standardisés. Chez les utilisateurs finaux, l’externalisation et la consolidation des flux de travail en laboratoire continuent de déplacer la demande de réactifs vers les prestataires de services à haut débit et les consommables alignés sur les plateformes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Réactif

Les réactifs en sciences de la vie représentaient la plus grande part de 54,60 % en 2025. Ce leadership est soutenu par une consommation récurrente dans les PCR, la préparation des acides nucléiques, la culture cellulaire et les flux de travail moléculaires de routine qui sont répétés à haute fréquence dans les environnements de recherche et appliqués. Les efforts de standardisation dans les laboratoires favorisent également les formulations validées et prêtes à l’emploi qui réduisent la variabilité des protocoles et les reprises. En parallèle, l’expansion des pipelines de séquençage et basés sur les cellules augmente la demande de base pour les réactifs de base et les kits compatibles.

Par Application

L’analyse de l’ADN et de l’ARN représentait la plus grande part de 30,10 % en 2025. Cette domination reflète une utilisation soutenue dans les flux de travail de séquençage, d’amplification, de transcriptomique et de contrôle de qualité des acides nucléiques qui continuent de s’élargir dans les environnements de recherche et adjacents aux cliniques. Les études multi-omiques et unicellulaires amplifient l’intensité des réactifs par expérience, augmentant la consommation totale même lorsque les volumes d’échantillons sont limités. De plus, un plus grand accent sur la reproductibilité et les pipelines standardisés augmente l’adoption de chimies cohérentes avec les flux de travail et de réactifs de soutien.

Par Utilisateur Final

Les entreprises pharmaceutiques et biotechnologiques représentaient la plus grande part de 43,20 % en 2025. Les organisations biopharmaceutiques maintiennent une consommation élevée de réactifs dans la recherche de découverte, le développement de processus, les tests analytiques et les études translationnelles, exécutant souvent plusieurs tests et cycles itératifs par candidat. Les attentes en matière de qualité et les pressions sur le temps de décision encouragent l’adoption de réactifs de confiance avec une documentation solide et un support technique. L’utilisation croissante de modalités avancées et de plateformes riches en données augmente encore la demande de systèmes de réactifs spécialisés et compatibles avec les plateformes.

Moteurs du Marché des Réactifs Biotechnologiques

Expansion de la recherche axée sur les omiques et des pipelines translationnels

La croissance rapide des flux de travail en génomique, transcriptomique et des omiques plus larges augmente l’utilisation des réactifs par échantillon et par étude dans les environnements de recherche et appliqués. Les laboratoires réalisent plus d’expériences itératives et de cohortes plus larges, ce qui augmente la consommation récurrente de réactifs de préparation, d’amplification, de marquage et de contrôle de qualité. Dans les programmes translationnels, la découverte et la validation de biomarqueurs ajoutent des cycles de tests répétés qui augmentent encore l’intensité des réactifs. À mesure que les ensembles de données s’étendent, les acheteurs privilégient également les chimies standardisées pour améliorer la répétabilité entre les sites et les instruments.

- Par exemple, la plateforme NovaSeq X Plus d’Illumina peut générer plus de 20 000 génomes humains complets par an, augmentant considérablement la consommation de préparations de bibliothèque, d’amplification et de chimies de contrôle qualité dans les programmes de génomique à grande échelle de population.

Transition vers la standardisation des flux de travail et des consommables prêts pour l’automatisation

Les laboratoires privilégient le débit, la reproductibilité et l’efficacité du travail, accélérant l’adoption de réactifs conçus pour les flux de travail automatisés. L’automatisation augmente la sensibilité à la cohérence et à la compatibilité des réactifs, orientant les acheteurs vers des formats validés et des portefeuilles de fournisseurs qui réduisent le risque d’intégration. Les protocoles standardisés à travers des opérations multi-sites augmentent également la demande de réactifs fiables et cohérents par lot qui minimisent les reprises et les temps d’arrêt. Au fil du temps, les flux de travail standardisés augmentent les coûts de changement et soutiennent l’approvisionnement récurrent de consommables alignés sur la plateforme.

- Par exemple, le système Ion Torrent Genexus de Thermo Fisher Scientific automatise la purification, la préparation de bibliothèque, le séquençage et l’analyse pour fournir des résultats de séquençage de nouvelle génération en seulement 24 heures avec une préparation de réactif de cinq minutes, augmentant la demande de cartouches de réactifs pré-remplies et validées pour l’automatisation.

Complexité croissante des essais et demande de sensibilité accrue

Les essais modernes nécessitent de plus en plus des réactifs haute performance qui offrent une meilleure spécificité, un bruit de fond réduit et une performance constante à travers des échantillons complexes. Cela est particulièrement pertinent pour les flux de travail à faible entrée, les études sur cellules uniques et les tests analytiques avancés où les échecs sont coûteux et sensibles au temps. Les exigences de performance plus élevées déplacent la demande vers des systèmes de réactifs premium, des kits optimisés et des chimies strictement contrôlées. À mesure que la complexité des essais augmente, le support technique, la documentation et la performance validée deviennent centraux dans les décisions d’approvisionnement.

Croissance des tests externalisés et du débit des laboratoires de service

Les CRO et les laboratoires de service spécialisés augmentent leur capacité pour répondre à la demande croissante de découverte, de criblage et de tests analytiques externalisés. Les environnements de service à haut débit s’appuient sur des réactifs standardisés et des protocoles répétables pour garantir des délais d’exécution prévisibles et une comparabilité des données entre les clients. À mesure que l’externalisation augmente, la demande de réactifs se concentre dans de plus grands laboratoires centralisés qui achètent en volume et privilégient la fiabilité des fournisseurs. Ce canal soutient une consommation régulière et récurrente de réactifs de base, de kits d’essai et de consommables compatibles avec les plateformes.

Défis du marché des réactifs biotechnologiques

La continuité de l’approvisionnement, la cohérence de lot à lot et la documentation de qualité restent des contraintes persistantes pour les laboratoires opérant à grande échelle. Même de petits changements de performance peuvent déclencher une re-validation, une reprise ou des réexécutions, augmentant à la fois les coûts directs et le risque de délai de résultat. Ces pressions sont amplifiées dans les environnements réglementés ou adjacents aux cliniques où les exigences de documentation et de traçabilité sont plus strictes. De plus, les longs cycles de qualification peuvent ralentir l’adoption de nouveaux réactifs même lorsque la performance semble supérieure.

- Par exemple, les laboratoires opérant sous FDA 21 CFR 211.160 doivent documenter chaque changement de spécifications, de plans d’échantillonnage et de procédures de test au moment de l’exécution, avec toute déviation formellement enregistrée et justifiée par l’unité de qualité. De plus, de longs cycles de qualification peuvent ralentir l’adoption de nouveaux réactifs même lorsque la performance semble supérieure.

La sensibilité aux coûts et la complexité des achats posent également des défis à une adoption plus large, en particulier parmi les institutions académiques et à budget limité. La pression sur les prix entre souvent en conflit avec le besoin de réactifs validés et d’une grande cohérence, créant des compromis entre le coût unitaire et le coût total de possession. Les plateformes d’instruments fragmentées peuvent augmenter les vérifications de compatibilité et compliquer les stratégies de consolidation des fournisseurs. Enfin, la différenciation concurrentielle est difficile dans les catégories banalisées, ce qui peut intensifier les remises et la pression sur les marges.

Tendances et Opportunités du Marché des Réactifs Biotechnologiques

La demande augmente pour des solutions intégrées de réactifs et de flux de travail qui réduisent le temps de manipulation et améliorent la standardisation à travers les instruments, les sites et les conceptions d’études. Les offres groupées qui combinent la préparation d’échantillons, les chimies d’essai et les flux de travail prêts pour l’analyse sont de plus en plus attrayantes pour les acheteurs recherchant des résultats prévisibles. Cette tendance soutient les opportunités pour les fournisseurs qui peuvent aligner étroitement les réactifs avec les écosystèmes de plateformes et fournir une documentation et un support robustes. Elle encourage également l’expansion du portefeuille via des partenariats et des acquisitions ciblées.

- Par exemple, le système de préparation NGS MagnisDx d’Agilent a réduit le temps de manipulation manuel dans un laboratoire d’oncologie d’environ 2,5 heures à environ 10-15 minutes tout en permettant un délai d’exécution de l’échantillon au résultat de 72 heures, illustrant comment des flux de travail de préparation et d’enrichissement étroitement intégrés peuvent standardiser les résultats dans des environnements à haut débit.

Une autre opportunité clé est l’extension des études unicellulaires et multi-omiques, qui augmentent généralement l’intensité des réactifs par projet et favorisent des chimies optimisées. À mesure que les laboratoires poursuivent une résolution biologique plus approfondie, la demande augmente pour des réactifs sensibles, à faible entrée et des kits standardisés qui réduisent la variabilité. La croissance des flux de travail riches en données crée également de la place pour des prix premium où la fiabilité et la reproductibilité réduisent les coûts totaux de réexécution. Les fournisseurs qui permettent un débit plus élevé et des résultats cohérents peuvent capturer des parts à mesure que les laboratoires augmentent leurs opérations.

Aperçus Régionaux

Amérique du Nord (38,30% de part en 2025)

L’Amérique du Nord est en tête en raison de sa concentration de R&D biopharmaceutique, de l’adoption avancée de la génomique et de la forte demande des laboratoires à haut débit. Un écosystème mature de plateformes d’instruments et de flux de travail de laboratoire standardisés soutient les dépenses récurrentes en réactifs validés et en consommables compatibles avec les plateformes. La forte présence de réseaux de CRO et de centres de test centralisés renforce les achats en volume et la consolidation des fournisseurs, tandis qu’un accent sur la reproductibilité, la documentation et les systèmes de qualité soutient la demande pour des portefeuilles de réactifs établis.

Europe (24,90% de part en 2025)

L’Europe reste un marché majeur soutenu par une forte intensité de recherche académique, une fabrication biopharmaceutique établie et des capacités robustes de tests analytiques. Les laboratoires priorisent la standardisation et la performance validée pour maintenir la comparabilité à travers des collaborations multi-sites et transfrontalières. Les tests cliniques adjacents réguliers et les pipelines de recherche translationnelle stimulent également la demande récurrente de réactifs, bénéficiant aux fournisseurs avec des catalogues étendus, un support technique approfondi et une distribution fiable.

Asie-Pacifique (26,40 % de part en 2025)

L’Asie-Pacifique montre une forte échelle et dynamique, stimulée par l’expansion de la fabrication biotechnologique, l’infrastructure génomique croissante et l’augmentation de la capacité des laboratoires dans plusieurs pays. Une adoption plus large des séquençages et des flux de travail moléculaires soutient la consommation croissante de réactifs d’analyse ADN/ARN et des kits associés. La région bénéficie également de la croissance de l’externalisation et des laboratoires de services centralisés qui préfèrent les flux de travail standardisés, et les améliorations continues des systèmes de qualité et de l’automatisation devraient augmenter la demande de réactifs validés et de haute performance.

Amérique latine (6,60 % de part en 2025)

L’Amérique latine est une zone d’opportunité plus petite mais en développement, alors que les réseaux de diagnostics, les programmes de recherche et l’infrastructure des laboratoires continuent de s’étendre. La croissance est soutenue par un accès croissant aux méthodes moléculaires et des améliorations progressives de la maturité des approvisionnements. Cependant, les contraintes budgétaires et la variabilité de l’infrastructure peuvent limiter l’adoption de systèmes de réactifs premium, rendant la performance fiable, le support de formation et la distribution efficace des différenciateurs clés pour les fournisseurs.

Moyen-Orient & Afrique (3,80 % de part en 2025)

Le marché du Moyen-Orient & Afrique est émergent, soutenu par une expansion progressive de la capacité des laboratoires, des réseaux de tests de santé publique et des pôles de recherche sélectionnés. La demande est concentrée dans les laboratoires centralisés où la standardisation et la formation peuvent améliorer le débit et la reproductibilité. Les contraintes incluent une infrastructure inégale et un accès limité aux flux de travail spécialisés dans certaines zones, tandis que les opportunités les plus fortes sont liées à la modernisation des soins de santé et aux programmes d’investissement en sciences de la vie.

Paysage Concurrentiel

La concurrence est caractérisée par une profondeur de portefeuille étendue, la fiabilité et la capacité à soutenir des flux de travail de bout en bout à travers la biologie moléculaire, les tests adjacents aux diagnostics et les applications analytiques. Les fournisseurs rivalisent sur la cohérence, la documentation, le support technique et la compatibilité avec les principaux écosystèmes de plateformes, ce qui réduit les changements une fois que les flux de travail sont standardisés. Les partenariats, les acquisitions ciblées et l’intégration de portefeuille sont couramment utilisés pour étendre la couverture des flux de travail et renforcer les positions dans les domaines de tests à croissance plus rapide. La différenciation est également stimulée par la préparation à l’automatisation, les systèmes de qualité et la capacité à augmenter l’approvisionnement pour les clients à haut débit.

Merck KGaA est positionnée comme un fournisseur diversifié en sciences de la vie avec de fortes capacités à travers les réactifs, les solutions de processus et le support de flux de travail qui s’alignent avec la demande biopharmaceutique et de recherche avancée. La stratégie de l’entreprise met généralement l’accent sur la largeur du portefeuille, les systèmes de qualité et les solutions qui s’intègrent dans les flux de travail standardisés de laboratoire et de fabrication. L’expansion dans des domaines spécialisés qui soutiennent des modalités avancées peut renforcer la présence dans des catégories de réactifs à plus forte valeur. Son approche soutient la rétention des clients là où la fiabilité, la documentation et la continuité de l’approvisionnement sont des critères d’achat clés.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En juillet 2025, Bio‑Rad Laboratories, Inc. a lancé quatre nouvelles plateformes de PCR numérique en gouttelettes, y compris le système QX Continuum et la série QX700 acquise avec l’achat de Stilla Technologies, élargissant ainsi son portefeuille d’instruments ddPCR et de réactifs associés.

- En février 2026, Becton, Dickinson and Company (BD) a complété la scission et la fusion de son activité Biosciences & Diagnostic Solutions avec Waters Corporation, créant une entité combinée et marquant l’étape finale de la stratégie de portefeuille « 2025 » de BD.

- En février 2026, bioMérieux SA a lancé SMARTBIOME, une solution basée sur le séquençage et la bioinformatique conçue pour aider les fabricants alimentaires à comprendre et contrôler la détérioration microbiologique, étendant ainsi sa boîte à outils de réactifs et de microbiologie moléculaire pour les applications industrielles.

- En mars 2026, Agilent Technologies, Inc. a conclu un accord définitif tout en espèces d’une valeur d’environ 950 millions USD pour acquérir Biocare Medical, une entreprise spécialisée dans les anticorps, réactifs et instruments axés sur la pathologie, afin de renforcer son offre en IHC et pathologie moléculaire.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

93978,03 millions USD |

| Prévision de revenus en 2032 |

184305,19 millions USD |

| Taux de croissance (CAGR) |

10,1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

millions USD |

| Segments couverts |

Par Type de Réactif; Par Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| Nombre de Pages |

336 |

Segmentation

Par Type de Réactif

- Réactifs en sciences de la vie

- Réactifs PCR

- Réactifs pour la culture cellulaire et tissulaire

- Réactifs d’hématologie

- Réactifs de diagnostics in vitro (IVD)

- Autres réactifs en sciences de la vie

- Réactifs analytiques

- Réactifs de chromatographie

- Réactifs de spectrométrie de masse

- Réactifs d’électrophorèse

- Réactifs de cytométrie en flux

- Autres réactifs analytiques

- Kits

- Autres

Par application

- Synthèse et purification des protéines

- Expression génique

- Analyse de l’ADN et de l’ARN

- Tests de médicaments / Découverte de médicaments

- Diagnostics cliniques

- Autres applications

Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Instituts académiques et de recherche

- Laboratoires cliniques et diagnostiques

- Autres

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique